碳气凝胶市场规模、份额和行业分析,按应用(石油和天然气、能源存储、航空航天和国防等)以及区域预测,2026-2034 年

主要市场见解

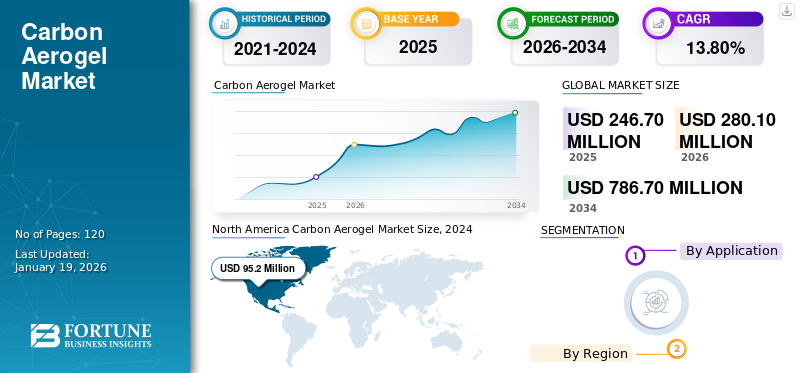

2025年,全球碳气凝胶市场规模为2.174亿美元。预计该市场将从2026年的2.467亿美元增长到2034年的6.080亿美元,预测期内复合年增长率为13.80%。北美在碳气凝胶市场占据主导地位,2025 年市场份额为 44.00%。

全球碳气凝胶市场正在见证由能源存储、航空航天、国防以及石油和天然气等各种应用推动的重大增长机会。碳基气凝胶是由有机气凝胶热解衍生的先进纳米结构材料,由高度多孔的三维碳网络组成。它们的特点是极低的密度、非常高的表面积和出色的导电性,使其适用于先进的储能和绝缘材料。由于其开孔微观结构,碳基气凝胶可以有效传输离子和分子,这在超级电容器、电池和过滤系统中非常重要。全球日益转向提高效率和可持续性的先进材料,正在推动市场增长。

该市场的主要参与者包括 Airgel Technologies, LLC、American Elements.、Wedge India 和 Aspen Aerogels, Inc.。

下载免费样品 了解更多关于本报告的信息。

碳气凝胶市场趋势

储能和超级电容器的日益普及将成为市场趋势

碳基气凝胶市场最显着的趋势之一是其在储能应用中的日益普及,特别是在超级电容器和电池中。碳基气凝胶具有极高的表面积、低密度和优异的导电性,使其成为下一代储能解决方案的理想选择。随着各行业转向可再生能源和电动汽车,对实现快速充电、高功率密度和长循环寿命的先进材料的需求持续增长。

市场动态

市场驱动因素

碳基气凝胶在石油和天然气领域日益重要,推动了市场增长

石油和天然气行业正在成为碳排放的关键驱动力气凝胶由于其高度多孔结构和强大的吸收能力,市场增长。事实证明,碳基气凝胶对于溢油响应和环境清理非常有效。它们能够吸收碳氢化合物,同时排除水,可以更快地回收泄漏的原油和精炼产品,为传统吸收材料提供更环保的替代品。除了泄漏管理之外,碳基气凝胶还被集成到精炼和过滤系统中,其大表面积和化学耐久性有助于改善污染物去除并提高工艺效率。

市场限制

高制造成本和复杂的生产流程阻碍了市场增长

碳基气凝胶市场的主要限制之一是复杂的合成程序和昂贵的前体材料造成的高制造成本。气凝胶的生产涉及溶胶-凝胶加工、超临界干燥和专用设备,这增加了运营费用并限制了可扩展性。尽管它们具有出色的性能,但成本因素阻碍了它们在包装和消费品等价格敏感行业的广泛使用。由于基础设施和技术方面需要大量投资,中小型企业往往难以采用碳基气凝胶。

市场机会

航空航天和国防应用的日益普及带来了新的机遇

由于对轻质、隔热和高性能材料的需求,航空航天和国防工业为碳气凝胶的采用提供了大量机会。碳基气凝胶具有优异的热管理、能量吸收和屏蔽能力,使其适用于飞机、宇宙飞船和防御车辆。它们的重量轻有助于提高燃油效率和性能,这是现代航空和太空探索的一个重点领域。国防应用还受益于它们吸收雷达和电磁波的能力,从而增强了隐形技术。

- 根据经济复杂性观察站(OEC)的数据,2023年坦克和装甲车的全球贸易额达到148亿美元。新加坡领先市场,占出口额的62.1%,价值91.7亿美元。这种不断扩大的贸易凸显了碳基气凝胶行业的重大增长机会,因为这些材料越来越多地用于装甲车的生产。

市场挑战

有限的市场意识和采用障碍挑战了市场增长

主要挑战之一是潜在最终用户对碳基气凝胶的认识和采用有限。许多行业仍然对这种先进材料的特性、优点和应用缺乏足够的了解。因此,他们经常继续依赖现有的替代品,例如聚合物、泡沫或二氧化硅气凝胶,这些替代品已广泛使用并经过验证。此外,人们认为碳基气凝胶是一种高成本和实验性材料,这进一步阻碍了其采用。

下载免费样品 了解更多关于本报告的信息。

细分分析

按申请

石油和天然气行业对具有卓越隔热和防火性能的碳基气凝胶的需求旺盛

根据应用,市场分为石油和天然气、能源存储、航空航天和国防等。

由于其多孔结构和高吸收性,石油和天然气领域占据了最大的碳气凝胶市场份额。它们可以吸油同时排斥水,这使得它们能够有效地清理溢油和恢复原油或精制产品。与常规吸收剂相比,这使它们成为更具可持续性的选择。它们还用于精炼过程中的过滤系统,其大表面积和稳定性有助于更有效地去除污染物并改善操作。

碳基气凝胶对于能量存储非常重要,特别是在超级电容器和先进电池中。它们具有非常高的表面积、重量轻且导电性良好,这使得它们非常适合用作电极材料。这使得它们能够非常快速地充电和放电。在超级电容器中,碳基气凝胶比普通活性炭具有更好的能量存储能力和更长的使用寿命,使其可用于电动汽车、可再生能源系统和消费电子产品。

航空航天和国防领域是碳基气凝胶市场的一个重要增长领域,因为该材料具有出色的强度重量比、低导热性以及极端条件下的高性能。在航空航天领域,碳基气凝胶用于航天器、飞机机舱和推进系统的隔热,其中轻质气凝胶材料对于燃料效率和有效载荷优化至关重要。它们耐高温的能力使其成为发动机保护层的理想选择。

碳气凝胶市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Carbon Aerogel Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美占全球市场的 44.00%,估值为 1.079 亿美元,预计到 2026 年将达到 1.224 亿美元,主要受到航空航天、国防和清洁能源技术进步的推动。美国拥有成熟的航空航天业和庞大的国防预算,正在大力投资轻质和高性能材料,促进碳基气凝胶的采用。此外,该地区的需求不断增长可再生能源电网规模的存储解决方案为超级电容器和先进电池系统创造了机会。

亚太地区

2025 年,亚太地区市场价值为 6220 万美元,占全球收入的 25.00%,预计到 2026 年将达到 7100 万美元。在快速工业化、清洁能源计划和强大的制造生态系统的支持下,亚太地区是碳基气凝胶市场即将到来且增长最快的地区。中国、日本和韩国在超级电容器、锂离子电池和下一代储能技术方面处于领先地位,碳基气凝胶在这些技术中具有性能优势。此外,日本的航空航天进步和中国不断扩大的国防和海洋工业为气凝胶集成提供了重要机会。

欧洲

2025 年,欧洲的市场份额为 6130 万美元,占全球市场份额的 25.00%,预计到 2026 年将达到 6930 万美元。欧洲的碳基气凝胶市场受到其对可持续发展、碳减排和先进材料研究的监管推动的强烈影响。德国、法国和英国等国家正在带头开展以气凝胶为重点的研发计划,用于清洁能源储存、热能绝缘和环境整治。欧洲的航空航天和汽车工业也在探索轻质气凝胶,以提高燃油效率并满足严格的排放标准。

拉美

2025 年,拉丁美洲市场规模为 940 万美元,占全球需求的 4.00%,预计到 2026 年将增长到 1050 万美元。拉丁美洲为碳基气凝胶提供了越来越多的机会,特别是在石油和天然气以及环境管理应用领域。巴西、墨西哥和委内瑞拉等国家拥有广泛的石油生产活动,面临着持续的溢油和泄漏挑战,从而产生了对碳基气凝胶等高效清洁材料的需求。它们重量轻、吸收能力强,非常适合海洋和陆基石油修复。

中东和非洲

中东和非洲地区的市场规模到2025年将达到600万美元,占市场总收入的2.00%,预计到2026年将达到690万美元。中东和非洲地区碳基气凝胶拥有巨大潜力,主要受到溢油修复、水处理和可再生能源应用的推动。由于严重依赖石油生产和海上运输,该地区面临着巨大的石油泄漏风险,碳基气凝胶因其高吸收效率和可重复使用性而成为有吸引力的解决方案。

竞争格局

主要行业参与者

重点企业不断开发和推出新产品,确立了市场主导地位

碳气凝胶市场竞争激烈,主要参与者专注于产能扩张、可持续发展和并购,以加强其市场地位。主要市场参与者包括 Airgel Technologies, LLC、American Elements.、Wedge India 和 Aspen Aerogels, Inc. 等。这些公司基于产品创新、成本效率和区域主导地位进行竞争。尽管全球领先企业在发达市场占据主导地位,但区域企业正在新兴经济体积极扩张,加剧了行业竞争。

主要公司简介

- 气凝胶技术有限责任公司。 (我们)

- 美国元素。(我们。)

- 楔形印度(印度)

- 阿斯彭气凝胶公司(美国)

主要行业发展

- 2024 年 10 月:Aspen Aerogels 获得美国能源部 6.706 亿美元的有条件贷款承诺,用于扩大美国气凝胶和碳基气凝胶电池材料的生产。

- 2022 年 2 月:阿斯彭气凝胶宣布在佐治亚州斯泰茨伯勒建立一个新的先进制造工厂,旨在扩大电动汽车电池市场的气凝胶和碳基气凝胶材料的生产规模。

报告范围

全球碳气凝胶市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了有关主要地区/国家、主要行业增长、新产品发布、合作伙伴关系、并购的详细信息以及主要国家的一些碳基气凝胶制造商的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 13.80% |

|

单元 |

价值(百万美元) |

|

分割 |

按申请

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 2.801 亿美元,预计到 2034 年将达到 7.867 亿美元。

2025年,市场价值为2.467亿美元。

预计2026-2034年预测期内,市场复合年增长率为13.80%。

到 2025 年,石油和天然气领域的应用将引领市场。

石油和天然气行业的扩张预计将成为市场增长的主要驱动力。

Airgel Technologies, LLC、American Elements、Wedge India 和 Aspen Aerogels, Inc. 是市场上的一些领先参与者。

2025 年,北美将主导市场。

石油和天然气领域越来越多地使用碳基气凝胶来进行泄漏清理、碳氢化合物回收和高级过滤,预计将成为未来几年推动产品采用的主要因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120