碳信用交易平台市场规模、份额和行业分析,按类型(自愿和监管)、按系统类型(总量控制与交易、基线和信贷)、最终用户(能源与公用事业、工业制造、运输与航空、消费品与零售等)以及区域预测,2026-2034年

碳信用交易平台市场规模及未来展望

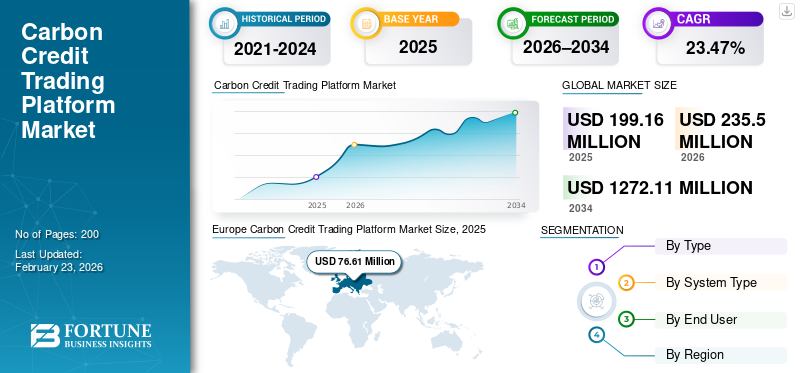

2025年,全球碳信用交易平台市场规模为1.9916亿美元。预计该市场将从2026年的2.355亿美元增长到2034年的12.7211亿美元,预测期内复合年增长率为23.47%。欧洲在碳信用交易平台市场占据主导地位,2025年市场份额为38.47%。

碳信用额交易平台增长的一个关键驱动力是企业和国家在实现《巴黎协定》等国际协议下的碳减排目标方面面临的监管压力越来越大。随着政府收紧法规并设定更严格的排放上限,企业正在寻找具有成本效益的方式来遵守规定。碳信用额交易平台提供了一种市场驱动的机制,允许企业购买信用额来抵消其排放量。对合规性日益增长的需求,加上不断扩大的企业可持续发展目标,正在推动这些平台成为全球脱碳努力的关键工具。

- 例如,2024 年 3 月,Toucan Protocol 宣布推出全球首个流动性市场生物炭碳信用额,标志着碳信用额交易基础设施的里程碑。这个数字市场可以实现生物炭去除信用的自动化、按需交易,这是一种碳去除形式,可以改善项目开发商和买家的流动性和准入。该倡议旨在通过使碳信用额的购买、出售和回收变得更加容易来扩大气候融资规模,特别是对于提供持久碳封存的生物炭项目。

Xpansiv、AirCarbon Exchange (ACX)、洲际交易所 (ICE)、CME 集团等是市场上的主要参与者。 Xpansiv 是一个数字交易平台,可实现透明、标准化的环境商品交易,包括碳信用额、可再生能源证书和甲烷减排信用额。通过利用数据驱动的验证和实时定价,Xpansiv 增强了自愿和合规碳市场的流动性和信任,帮助企业有效管理碳投资组合并加速向低排放过渡。碳交易平台通过帮助组织测量、管理和抵消受监管和自愿市场的碳足迹来实现减排。

下载免费样品 了解更多关于本报告的信息。

碳信用交易平台市场要点

- 2025年市场规模:1.9916亿美元

- 2026年市场规模:2.355亿美元

- 2034年预测市场规模:12.7211亿美元

- 复合年增长率:2026-2034 年 23.47%

- 2025年,欧洲以38.47%的份额主导碳信用交易平台市场。

- 预计自愿细分市场在预测期内将以 24.08% 的复合年增长率增长。

- 基准和信贷部分预计在预测期内复合年增长率为 24.05%。

欧洲

2025 年,欧洲以 7661 万美元的估值引领市场,预计将创下最高的地区复合年增长率,达到 23.70%。

北美

北美在 2025 年占据第二大市场份额,预计 2026 年将达到 6332 万美元。

亚太地区

2025年亚太地区达到4558万美元,成为第三大区域市场。

我们。

2025年该市场估值约为4574万美元,约占全球收入的22.97%。

日本

2025年该市场规模约为785万美元,约占全球收入的3.94%。

阅读更多

碳信用交易平台市场趋势:

碳信用交易平台的制度化和流动性增长是主要市场趋势

重要的市场趋势之一是市场的制度化,加上流动性的增加和标准化的定价。从历史上看,碳市场是分散的,其特点是定制的双边交易,透明度有限。然而,随着全球监管框架的收紧,特别是根据《巴黎协定》第六条等规定和不断发展的国家合规计划,机构投资者、交易所和金融基础设施提供商越来越多地参与碳市场。这种转变正在推动受监管、交易所支持的碳信用平台的发展,这些平台提供透明的定价、经过验证的信用标准和改善的市场准入。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

碳减排监管压力不断加大,推动市场扩张

碳信用交易平台市场增长的一个关键驱动因素是企业满足更严格的碳减排目标的监管压力不断增加。世界各国政府正在实施限制碳排放并加速向低碳经济转型的政策。例如,欧盟的排放交易体系(EU ETS)和加拿大、日本和韩国等国家的碳定价举措正在推动企业购买碳信用额以满足监管标准。与此同时,随着公司和行业采用净零目标和 ESG 承诺,自愿碳市场正在迅速增长。

根据世界银行《2021年碳定价状况和趋势》,2021年,全球碳市场增长了约20%,反映出企业寻求抵消排放和实现目标的紧迫性。对碳信用额不断增长的需求正在推动更高效、更透明的交易平台的发展,该平台允许企业有效地购买、出售和收回碳信用额,同时确保市场诚信。

市场限制

缺乏标准化和透明度可能会阻碍市场扩张

碳信用交易平台发展的主要制约因素之一是碳信用核查和定价缺乏标准化和透明度。由于缺乏普遍接受的碳信用额生成、测量和验证标准,导致了市场参与者之间的不确定性和不信任。例如,根据自愿碳市场诚信委员会(IC-VCM)的数据,2021年,出售的自愿碳信用额中约50%来自认证标准不同的项目,这给确保信用额的环境完整性带来了挑战。

市场机会

扩大自愿碳市场为企业可持续发展目标提供新机遇

碳信用交易平台的一个新机遇是企业可持续发展承诺推动的自愿碳市场的快速增长。随着企业越来越多地设定净零排放目标并将环境、社会和治理 (ESG) 因素纳入其运营中,对碳信用额来抵消排放的需求激增。

根据净零追踪数据集,到 2025 年,预计全球近 50% 的企业将做出净零承诺。这刺激了对碳信用交易平台提供可访问且经过验证的信用选择的更大需求。此外,这些交易平台处于有利地位,可以进入新兴领域,例如基于自然的解决方案,包括森林保护和再生农业,这些领域作为碳固存的创新方法而受到关注。这种转变为平台提供了扩大信贷产品并迎合碳市场新的高需求行业的机会。

市场挑战

市场碎片化和监管不确定性给市场增长带来重大挑战

碳信用交易平台面临的一个重大挑战是市场碎片化和监管不确定性,这会影响其规模化和广泛采用的能力。碳信用市场仍然高度分散,各种平台提供不同类型的信用,每个平台都有独特的标准和验证流程。由于缺乏统一的全球框架,买家和卖家很难自信地驾驭市场,导致效率低下和缺乏信任。

细分分析

按类型

受监管领域凭借稳定性和透明度主导市场

根据类型划分,市场分为自愿市场和监管市场。

2025年,受监管的细分市场因其稳定性、透明度和可信性而占据市场份额。各国政府和欧盟排放交易体系(EU ETS)等国际机构提供了明确的监管框架,以确保遵守碳减排目标。这降低了与碳信用交易相关的风险,因为参与者可以依赖标准化的规则、认证和执行机制。

自愿部分正在经历最高的增长,预计在分析期间复合年增长率为 24.08%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按系统类型

总量控制与交易领域由于限制排放并确保经济效率而引领市场

根据系统类型细分,市场分为限额与交易、基准与信贷。

2025年,总量控制与交易领域以其市场驱动的方式在减排目标与经济效率之间取得平衡,从而在全球市场占据主导地位。在总量控制与交易体系下,政府设定总体排放上限,并向企业分配有限数量的碳配额。交易的灵活性使企业能够以最低的成本实现减排目标,推动清洁技术的创新和投资。事实证明,该系统在创建明确的碳定价信号、鼓励具有成本效益的合规性以及促进全球碳减排目标方面非常有效。

基准和信贷部分预计在预测期内复合年增长率为 24.05%。

按最终用户

能源和公用事业领域因其高排放水平而主导市场

根据最终用户细分,市场分为能源和公用事业、工业制造、运输和航空、消费品和零售等。

2025年,能源和公用事业领域因其大量碳排放而占据最大的碳信用额交易平台市场份额,使其成为限额和交易系统等碳定价机制监管的主要目标。该行业排放的温室气体占全球温室气体排放的很大一部分,其中包括发电、石油和天然气开采和天然气分配是最大的排放源。

消费品和零售领域预计在预测期内复合年增长率为 25.66%。

碳信用交易平台市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

欧洲

Europe Carbon Credit Trading Platform Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

预计欧洲未来几年的增长率将达到23.70%,是所有地区中最高的,到2025年估值将达到7661万美元。欧洲的碳信用交易平台由全球最大的碳市场欧盟排放交易体系(EU ETS)推动。 2020年,欧盟排放交易体系覆盖了欧盟40%以上的排放量,推动了多个行业对碳信用额的需求。 《欧洲绿色协议》旨在到 2030 年将排放量减少 55%,进一步巩固了欧盟对严格气候政策的承诺。

德国碳信用交易平台市场

2025年,德国市场价值约为1975万美元,预计2026年将达到2373万美元左右,约占全球市场收入的9.92%。

北美

北美在 2025 年占据第二高份额,价值 5,377 万美元,预计到 2026 年将占据领先地位,价值 6,332 万美元。北美碳信用交易平台的增长主要是由强有力的监管框架推动的,例如美国环境保护署(EPA)的清洁能源计划和加州的总量控制与交易计划,这些框架为各行业设定了减排目标。 2021年,仅加州碳市场就产生了超过26亿美元的配额,显示出其在该地区的重要性。此外,美国和加拿大政府已承诺到 2050 年实现净零排放,随着企业寻求实现企业可持续发展目标,这推动了对自愿碳市场的需求。

美国碳信用额交易平台市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估算2025年美国市场规模约为4574万美元,约占全球市场规模的22.97%。

亚太地区

2025年亚太市场价值达到4558万美元,稳坐第三大市场地位。在该地区,印度和中国到2025年分别达到161万美元和1759万美元。

快速发展的监管框架和不断增加的企业对可持续发展的承诺推动了亚太地区碳交易平台的增长。 2021年,中国启动了全国碳市场,覆盖2200多家电力公司,成为全球排放覆盖范围最大的碳市场。预计到2030年,这一举措将带动100亿美元的碳交易。此外,印度于2023年推出了碳定价机制,旨在遏制水泥和钢铁等关键行业的排放,这些行业的排放量合计占全球排放量的15%。

日本碳信用额交易平台市场

2025年,日本市场价值约785万美元,约占全球市场收入的3.94%。该市场的推动因素是该国承诺到 2050 年实现净零排放,同时扩大碳定价机制和碳补偿项目。

中国碳信用交易平台市场

中国市场预计将在全球范围内发挥重要作用,2025年收入将达到约1759万美元,约占全球市场的8.83%。

印度碳信用额交易平台市场

2025年,印度市场价值约161万美元,约占全球收入的0.81%。

拉美

预计拉丁美洲该市场在预测期内将出现温和增长。到2025年,该地区市场估值将达到1366万美元。由于企业可持续发展承诺的不断增加以及墨西哥和巴西等国家对碳定价的监管支持不断增加,拉丁美洲的碳信用交易平台正在获得越来越多的关注。由于该地区重点关注可再生能源随着采用和森林保护工作的开展,对经过验证的碳信用额的需求正在稳步上升。

巴西碳信用额交易平台市场

2025年,巴西市场价值约为527万美元,约占全球市场的2.64%。

中东和非洲

预计中东和非洲市场在预测期内将出现显着增长。 2025年该区域市场估值达到953万美元。在中东和非洲,随着阿联酋和南非等国家实施碳定价举措以实现气候目标并吸引绿色投资,碳信用额交易平台正在兴起。

GCC 碳信用额交易平台市场

2025 年,海湾合作委员会市场价值约 311 万美元,约占全球市场的 1.56%。

竞争格局

主要行业参与者

领先公司继续通过合作和技术进步来扩大市场份额

全球碳信用交易平台市场格局较为统一,主要参与者包括AirCarbon Exchange(ACX)、洲际交易所(ICE)、CME Group等。市场上运营的公司正在采取有针对性的增长战略,重点是加强技术能力、产品组合、扩大制造业务和其他领域。

- 例如,2023 年 10 月,ACX 在阿布扎比全球市场 (ADGM) 推出了世界上第一个完全监管的碳交易和清算所。该平台执行了第一阿布扎比银行 (FAB) 和 Helix Climate 之间的首次交易,为自愿碳信用提供了一个受监管的市场。此举旨在提高自愿碳市场的透明度、流动性和合规性,支持企业实现减排目标。

全球市场的其他主要参与者包括碳贸易交易所 (CTX)、Carbonplace、Toucan Protocol、Regreener.earth 等。预计这些公司将在分析期间优先考虑合作伙伴关系和新产品发布,以扩大其全球市场份额。

主要碳信用交易平台公司名单

- Xpansiv(我们。)

- AirCarbon Exchange (ACX)(阿联酋)

- 洲际交易所 (ICE)(美国)

- 芝商所(我们。)

- 欧洲能源交易所(EEX)(德国)

- 碳标记(美国)

- 碳交易交易所 (CTX)(澳大利亚)

- Carbonplace(英国)

- 巨嘴鸟协议(美国)

- 地球(荷兰)

主要行业发展

- 2025 年 3 月:Carbonaires 加入 Carbonplace,通过 Carbonplace 平台扩大融资并获得高质量的碳清除信用额。这一合作伙伴关系增强了Carbonplace将买家与多元化的信用名册联系起来的能力,提高了碳信用市场的可及性。通过全球银行的支持和集中报告工具,Carbonplace 帮助企业和机构简化碳采购和报废流程,强化其在扩大自愿碳市场方面的作用。

- 2025 年 1 月:ICE 宣布推出 ICE GreenTrace™,这是一项旨在增强碳信用交易基础设施的环境登记技术。该服务旨在通过数字验证支持碳市场,使碳信用交易更加高效、安全和透明。该平台集成了人工智能和区块链技术跟踪和管理碳信用额,促进碳交易的全球采用。

- 2025 年 1 月:Carbonmark推出了Carbonmark Direct,这是一个基于区块链的碳信用发行平台,旨在加快信用发行速度并降低交易成本。通过对碳信用额进行代币化,它可以提供具有成本效益的交易并促进快速交易。该平台使碳减排信用(例如直接空气捕获的碳减排信用)能够更容易地购买和出售。这一举措使 Carbonmark 处于企业数字碳信用解决方案的前沿。

- 2024 年 9 月:Northern Trust在其Matrix Zenith数字资产平台上正式推出了Northern Trust碳生态系统,使机构买家能够使用区块链技术进行数字化交易和退休碳信用额。该平台支持从发行到结算的全生命周期信用交易,并促进项目开发商安全、透明地获得自愿碳信用额,标志着机构碳交易基础设施的显着扩张。

- 2021 年 10 月:Toucan 推出了碳信用额代币化基础设施,使数百万碳信用额能够在区块链上体现。该平台使用 TCO2 代币促进碳信用额交易,改善市场准入。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 23.47% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型、系统类型、最终用户和区域 |

|

按类型 |

· 自愿 · 受监管 |

|

按系统类型 |

· 总量控制与交易 · 基线和信用 |

|

按最终用户 |

· 能源与公用事业 · 工业制造 · 交通与航空 · 消费品与零售 · 其他的 |

|

按地理 |

· 北美(按类型、系统类型、最终用户和国家/地区) o 美国(最终用户) o 加拿大(最终用户) · 欧洲(按类型、系统类型、最终用户和国家/地区) o 英国(最终用户) o 德国(最终用户) o 法国(最终用户) o 西班牙(最终用户) o 意大利(最终用户) o 欧洲其他地区(按最终用户) · 亚太地区(按类型、系统类型、最终用户和国家/地区) o 中国(按最终用户) o 印度(最终用户) o 日本(最终用户) o 澳大利亚(最终用户) o 韩国(按最终用户) o 新西兰(最终用户) o 亚太地区其他地区(按最终用户) · 拉丁美洲(按类型、系统类型、最终用户和国家/地区) o 巴西(最终用户) o 墨西哥(最终用户) o 拉丁美洲其他地区(按最终用户) · 中东和非洲(按类型、系统类型、最终用户和国家/地区) o GCC(由最终用户) o 南非(最终用户) o 中东和非洲其他地区(按最终用户) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 1.9916 亿美元,预计到 2034 年将达到 12.7211 亿美元。

2025年市值为5377万美元。

预计2026-2034年预测期内,市场复合年增长率为23.47%。

到 2025 年,受监管的细分市场按类型领先市场。

推动碳信用额交易市场的关键因素包括监管压力、企业可持续发展目标以及对经过验证的碳抵消的需求不断增加。

Xpansiv、AirCarbon Exchange (ACX)、洲际交易所 (ICE) 等是市场上的一些知名参与者。

预计到 2026 年,北美将占据主导市场份额。

有利于碳信用交易平台采用的主要因素包括监管要求、企业净零承诺以及透明、高效的碳抵消交易的需要。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。