心脏再同步治疗市场规模、份额和行业分析、按产品(CRT 除颤器和 CRT 起搏器)、按应用(心力衰竭管理、心律失常管理等)、按最终用户(医院和 ASC、专科诊所等)以及区域预测,2026-2034 年

主要市场见解

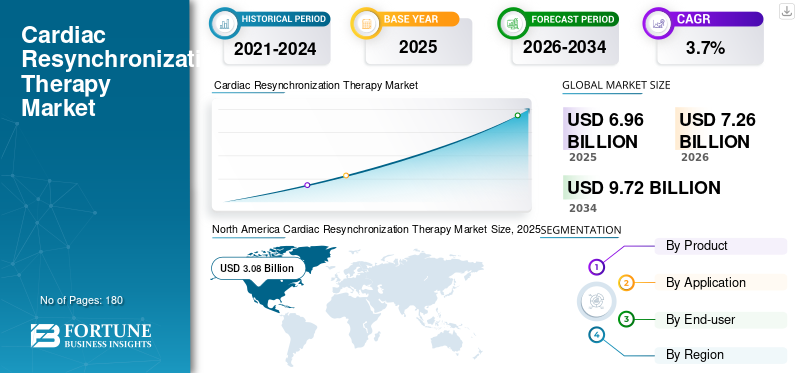

2025年,全球心脏再同步治疗市场规模为69.6亿美元。预计该市场将从2026年的72.6亿美元增长到2034年的97.2亿美元,预测期内复合年增长率为3.7%。北美主导全球心脏再同步治疗市场,2025年市场份额为44.25%。

心脏再同步治疗 (CRT) 是一种植入式起搏治疗,旨在重新协调心室跳动不同步的患者的心脏泵血,最常见的是伴有电不同步的晚期心力衰竭。通过向两个心室提供精确定时的脉冲,CRT 可以改善症状、提高运动能力,并在某些患者中提高生存率。随着卫生系统更早地诊断心力衰竭并扩大基于设备的治疗的可及性,同时制造商不断改善寿命、连接性和患者管理工作流程,该市场正在不断增长。心力衰竭负担的增加仍然是需求的主要驱动力。

- 例如,2025 年 HF Stats 估计约 670 万 20 岁以上的美国人患有心力衰竭,预计未来几年患病率将增加。

美敦力 (Medtronic)、雅培 (Abbott)、波士顿科学 (Boston Scientific) 和 BIOTRONIK SE & Co. KG 占据主导地位,这归因于投资激增和计划举措,包括新产品推出、联盟和合作伙伴关系。

下载免费样品 了解更多关于本报告的信息。

心脏再同步治疗市场要点

- 2025年市场规模:69.6亿美元

- 2026年市场规模:72.6亿美元

- 2034 年预测市场规模:97.2 亿美元

- 复合年增长率:2026-2034 年 3.7%

- 北美在心脏再同步治疗市场占据主导地位,到 2025 年将占据 44.25% 的份额。

- 心律失常管理领域预计到 2026 年将占据 80.0% 的份额。

- 到2026年,专科诊所部门预计将占据90.6%的份额。

北美

在先进的心脏护理基础设施的推动下,北美在 2025 年以 30.8 亿美元领先。

欧洲

由于心血管疾病病例不断增加,欧洲预计到 2026 年将达到 18.5 亿美元。

亚太地区

在医疗保健服务改善的推动下,亚太地区预计到 2026 年将达到 5.3 亿美元。

我们。

在先进心脏设备广泛采用的支持下,到 2026 年将达到 29.2 亿美元。

日本

受人口老龄化和心脏护理需求的推动,到 2026 年将达到 2.9 亿美元。

阅读更多

心脏再同步治疗市场趋势

设备连接、远程随访和更智能的治疗优化可能会推动整体市场的发展

CRT 市场越来越受到植入后发生的情况的影响。医疗服务提供者希望系统能够减轻诊所负担,同时保持高质量的随访,特别是在心力衰竭数量上升且电生理学劳动力仍然受到限制的情况下。远程监控和基于应用程序的连接正在成为默认期望,而不是高级附加组件,因为它们可以简化警报,减少例行就诊,并在患者不稳定时支持早期干预。持续远程监控反映了更广泛的行业向消费者式通信和“始终在线”设备监控的转变。

另一个明显的趋势是推动在复杂病例中支持更多生理激活和更广泛可行性的方法,这可以从人们对传导系统起搏概念和专为适应新植入技术而设计的设备日益增长的兴趣中看出。最后,指南通过加强系统性、基于证据的选择和随访继续影响趋势线,例如锚定心力衰竭途径的指南更新,其中将设备治疗与现代药物治疗一起考虑。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

扩大基于指南的资格和不断扩大的心力衰竭池可能会提振整体市场

心脏再同步治疗市场的增长主要是由心力衰竭病例的稳定增加以及更清晰、以指南为主导的决策推动的,这些决策推动符合条件的患者进行设备评估,而不是长期的“观察等待”。随着心力衰竭项目的成熟,转诊越来越多地来自多学科团队,这些团队协调影像、指南指导的药物治疗优化和电生理学评估,有助于减少错过 CRT 候选者的数量。专业指导不断更新临床医生如何分期和治疗心力衰竭,包括何时升级到基于设备的护理,这进一步加强了这一点。

在欧洲,2021 年 ESC 心力衰竭指南同样提供了诊断、药物治疗和设备治疗方面的详细建议,有助于标准化不同护理环境中的决策。主要统计机构追踪的更广泛的心血管负担也支持了需求;美国心脏协会发布了 2024 年心脏病和中风统计数据,强调了持续存在的心血管发病率以及心力衰竭相关护理能力的漫长发展。

市场限制

程序复杂性高、反应可变和护理总成本可能会限制市场增长

即使患者符合临床条件,CRT 也不是一种“简单的附加”疗法。植入需要专门的操作员、仔细的引线放置以及植入后优化,通常需要通过重复的随访和编程来实现。与标准节奏相比,这些要求转化为更高的程序和基础设施成本,并且可能会减缓价格敏感系统的采用。另一个实际限制是结果可能会有所不同:有意义的患者子集不会按预期做出反应,临床医生必须投入时间来解决问题,例如引线位置不理想、疤痕相关的非捕获、心房颤动管理,或次优的双心室起搏百分比。

尽管通过更好的工具和培训不断减少设备和导线并发症,但仍然影响医生和付款人的信心,特别是在进入大容量中心的机会有限的地区。在商业方面,当下一代功能的单价上涨速度快于报销更新速度时,采用可能会受到限制,从而迫使医院对植入物进行配给或推迟升级。为了提醒人们市场势头如何与报销和采购现实保持一致,许多制造商现在强调远程监控和工作流程效率,以帮助提供商管理长期后续成本。

市场机会

使用更新的 CRT 方法为非传统候选人和难以治疗的解剖结构提供服务,以创造重大的增长机会

一个主要机会在于将有效 CRT 的使用范围扩大到难以用传统冠状窦导线放置治疗的患者,包括静脉解剖结构具有挑战性、既往感染或之前 CRT 尝试失败的患者。无引线和替代起搏策略可以通过提高可行性并可能在特定患者中实现更多的生理激活模式来开辟新的可寻址部分。

除了技术之外,护理模式中也出现了机遇,例如更好的远程监控、更早识别失代偿信号以及心力衰竭诊所和电生理团队之间更紧密的协调,这可以减少错过转诊并缩短治疗时间。随着准入范围的扩大,最快的“空白空间”仍然存在于成熟市场之外,例如建设植入能力、培训途径和结构化转诊网络,这可以大大提高亚太地区、拉丁美洲以及中东和非洲部分合格患者治疗不足的 CRT 渗透率。

市场挑战

各国基础设施不均衡、劳动力限制和报销差异使市场增长变得复杂

即使 CRT 的临床案例很充分,现实世界的实施也取决于一个地区是否有足够的植入地点、训练有素的联合专业人员以及支持手术和长期随访的融资机制。基础设施差距可能会限制数量,而报销的可变性可能会改变设备组合并延迟升级。欧洲是一个很好的例子,说明了在一个普遍先进的地区内,接入方式是如何变化的。 2025 年版发布的 ESC-EHRA Atlas 论文报告称,每百万人中有 3.3 家医院执行 EP/CIED 程序,并指出了指南实施的障碍,例如联合专业人员短缺和对报销系统的不满,以及直接影响 CRT 吞吐量和后续能力的实际限制。与此同时,ESC 电子图谱关于 CRT 植入的数据显示出不同国家和年份的巨大差异,这强化了“全球”需求不仅受到需求的限制,还受到交付能力和资金的限制。

细分分析

按产品分类

CRT 除颤器因其在缺血性心肌病和高风险人群中的使用不断增加而引领市场

根据产品,市场分为 CRT-除颤器和 CRT-起搏器。

CRT 除颤器预计将占据更大的份额,因为许多 CRT 候选者发生恶性室性心律失常的风险也较高,这使得“重新同步加除颤”成为一种引人注目的一次性解决方案。在报销范围更广的市场中,对于符合条件的患者,临床医生通常更喜欢 CRT-D,因为心源性猝死的预防仍然是首要任务,特别是对于缺血性心肌病和高风险人群。

CRT 起搏器领域预计在预测期内复合年增长率为 5.7%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

CRT 产品在心力衰竭治疗中的广泛应用推动了细分市场的增长

按应用,市场分为心力衰竭管理、心律失常管理等。

心力衰竭管理占主导地位,因为 CRT 的主要临床作用是提高有症状心力衰竭和不同步患者的机械效率,从而在优化药物治疗不足时减轻症状并支持功能改善。在实践中,CRT 嵌入心力衰竭途径,包括影像学、药物优化和专家转诊,因此大多数植入物直接与心力衰竭项目相关,而不是“仅限心律失常”护理。此外,预计到 2026 年该细分市场将占据 80.0% 的份额。

心律失常管理领域预计在预测期内复合年增长率为 1.7%。

按最终用户

医院和 ASC 的先进医疗基础设施推动细分市场增长

根据最终用户,市场分为医院和 ASC、专科诊所等。

医院和 ASC 占据了最大的心脏再同步治疗市场份额,因为 CRT 植入需要无菌的程序环境、成像和设备测试能力、紧急心脏备用以及专门的电生理学团队。植入后护理,例如编程、优化和并发症管理,通常也属于医院的设备诊所或附属网络,即使部分护理转移到门诊,也加强了医院的主导地位。此外,到 2026 年,该部门的份额将达到 90.6%。

预计专科诊所业务在预测期内将以 6.2% 的复合年增长率增长。

心脏再同步治疗市场区域展望

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Cardiac Resynchronization Therapy Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024 年,北美地区的收入份额最大,为 29.7 亿美元,预计到 2025 年将达到 30.8 亿美元。北美地区的增长是由大量且不断增长的心力衰竭人口、强大的转诊途径以及更快地采用改善长期随访的技术推动的。该地区还受益于成熟的植入基础设施,支持更换需求和稳定升级。在创新方面,为以前被认为“难以治疗”的患者提供新的选择可以扩大治疗人群。

美国心脏再同步治疗市场

到 2026 年,美国市场预计将达到 29.2 亿美元,占全球总收入的 40.2%。

欧洲

欧洲预计未来几年将实现 2.9% 的增长率,位居全球第二,到 2026 年将达到 18.5 亿美元。以结构化指南为主导的护理路径、广泛的以医院为基础的 EP 基础设施以及缩小国家间治疗差距的持续努力将支持欧洲的增长。随着植入物数量的增加,设备后续的持续现代化也有助于扩大产能。此外,大容量中心的持续更新周期和升级也支持了增长。与此同时,随着准入条件的改善,中欧和东欧以及南欧部分地区也提供了额外的优势。

英国心脏再同步治疗市场

预计到2026年,英国市场将达到2.6亿美元,占全球市场收入的3.5%。

德国心脏再同步治疗市场

预计到 2026 年,德国市场规模将达到约 3.7 亿美元,约占全球收入的 5.1%。

亚太地区

2026年,亚太市场预计将达到5.3亿美元,位居全球第三。亚太地区的增长速度通常更快,因为 CRT 普及率仍在赶上临床需求,并且该地区不断增加植入能力,例如训练有素的操作员、更多的植入部位以及特定市场的报销改善。针对不断发展的植入技术而定制的技术也有助于推动采用,特别是当医生寻求更多的生理起搏策略时。

日本心脏再同步治疗市场

预计到 2026 年,日本将产生约 2.9 亿美元的收入,对全球市场的贡献率接近 4.0%。

中国心脏再同步治疗市场

预计到2026年,中国市场规模将达到约5.2亿美元,约占全球收入的7.1%。

印度心脏再同步治疗市场

预计到 2026 年,印度将为市场贡献约 1.5 亿美元,相当于全球收入的 2.1% 左右。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲市场将出现温和增长。 拉丁美洲预计到 2026 年将达到约 4.5 亿美元。拉丁美洲的增长是由改善电生理学服务、逐步扩大主要大都市植入中心以及提高对先进心力衰竭疗法的认识/转诊推动的。此外,中东和非洲市场的增长受到两个因素的影响:扩大先进心脏护理的高能力中心,以及更广泛的地区逐渐建设基础设施和转诊途径。

GCC 心脏再同步治疗市场

到2026年,海湾合作委员会预计将在市场上产生约1.0亿美元的收入,占全球收入的近1.4%。

竞争格局

主要行业参与者

强大的产品创新,巩固知名企业的市场地位

CRT 市场高度整合且以技术为主导。少数全球心律管理 (CRM) 制造商控制着大部分发生器容量,主要是因为 CRT 系统需要跨高压/低压平台、引线、编程器生态系统、远程监控基础设施和长临床验证周期的深入功能。美敦力 (Medtronic)、雅培 (Abbott) 和波士顿科学 (Boston Scientific) 占据了全球大部分高端市场,百多力 (BIOTRONIK SE & Co. KG) 和微创科学 (MicroPort Scientific) 在特定地区提供强大的替代方案。

其他主要参与者,例如 EBR Systems、MEDICO S.p.A. 和 OSYPKA,通过持续的技术进步、对改善医疗基础设施不断增长的需求以及改善治疗效果的努力来竞争。

主要心脏再同步治疗公司名单简介

- 美敦力公司(爱尔兰)

- 雅培(我们。)

- 波士顿科学公司(我们。)

- BIOTRONIK SE & Co. KG(德国)

- 微创科学(法国)

- EBR 系统(美国)

- MEDICO S.p.A.(意大利)

- OSYPKA(德国)

主要行业发展

- 2025 年 4 月:FDA 向 EBR Systems 的 WiSE CRT 系统授予上市前批准 (PMA),标志着它成为世界上第一个用于心脏再同步治疗 (CRT) 的无引线左心室心内膜起搏装置。

- 2024 年 7 月:百多力 (BIOTRONIK) 宣布在加拿大推出 Amvia Sky,重点介绍 CRT-P 功能和工作流程工具。加拿大首例 Amvia Sky 植入手术在蒙特利尔大学中心医院进行

- 2024 年 4 月:MicroPort CRM 在欧洲推出了 TALENTIA 和 ENERGYA ICD/CRT-D 系列,包括连接/工作流程定位。

- 2024 年 3 月:百多力 (BIOTRONIK) 宣布推出一套完整的 CSP 系统,该系统完全获得 CE 批准用于 LBBAP,其中包括在某些患者中替代传统 BiV CRT 的生理起搏工具。

- 2024 年 2 月:MicroPort CRM 宣布在日本推出 GALI SonR CRT-D 和 NAVIGO 4LV 左心室起搏导联。

- 2024 年 1 月:MicroPort CRM 报告了 TALENTIA 和 ENERGYA ICD/CRT-D 系列和编程器用户界面的双 CE 标志 (MDR)。

- 2023 年 5 月:百多力 (BIOTRONIK) 宣布 Amvia Sky/Amvia Edge(包括 CRT-P)获得 CE 批准,获准用于左束支起搏。

报告范围

该报告对所有细分市场进行了深入分析,强调了关键驱动因素、趋势、机遇、限制和挑战。它还提供了对技术进步、关键行业发展、公司市场份额分析和领先公司概况的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 3.7% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品、应用、最终用户和地区 |

| 按产品分类 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 69.6 亿美元,预计到 2034 年将达到 97.2 亿美元。

2025年,北美市场价值为30.8亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 3.7%。

CRT 除颤器细分市场在产品方面处于领先地位。

推动市场的关键因素是基于指南的资格不断扩大和心力衰竭池不断扩大。

美敦力 (Medtronic)、雅培 (Abbott)、波士顿科学 (Boston Scientific) 和 BIOTRONIK SE & Co. KG 是该市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。