中枢神经系统治疗市场规模、份额、趋势和行业分析,按疾病类型(神经血管疾病、神经退行性疾病、心理健康、传染病等),按药物类别(免疫调节药物、干扰素、脱羧酶抑制剂、多巴胺激动剂、抗抑郁药等)按药物类型(生物制剂和非生物制剂),按分销渠道(医院药房、零售药店)和区域预测,2026-2034

中枢神经系统治疗市场规模及份额

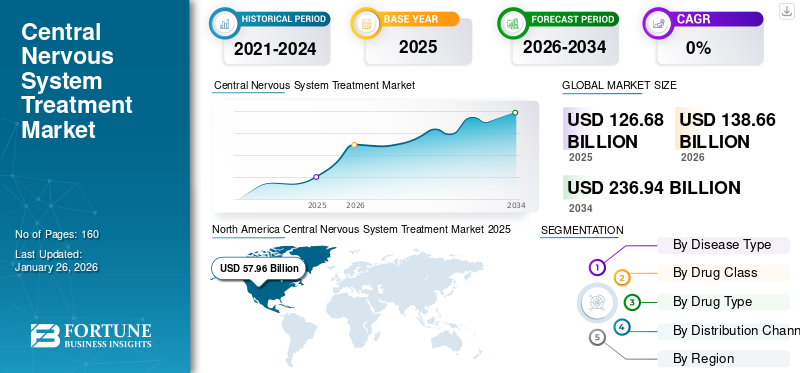

2025年中枢神经系统治疗市场规模为1266.8亿美元。预计该市场将从2026年的1386.6亿美元增长到2034年的2369.4亿美元,2026-2034年复合年增长率为6.93%。北美在2025年占据中枢神经系统治疗市场的主导地位,市场份额为45.70%。COVID-19对全球的影响是前所未有的、令人震惊的,中枢神经系统治疗在大流行中所有地区都出现了负面的需求冲击。根据我们的分析,2024年市场出现-4.2%的下降。复合年增长率的突然上升是由于疫情结束后该市场的需求和增长恢复到疫情前的水平。

中枢神经系统(CNS)治疗市场预计将以令人难以置信的增长率扩大。在过去的几年里,世界各地神经系统疾病的诊断率显着增加。据阿尔茨海默病协会称,目前美国约有 600 万人患有阿尔茨海默病,到 2050 年,患有这种疾病的人数预计将达到 1300 万。此外,神经系统疾病给各国的医疗保健系统带来了巨大的经济负担。由于这些病症的患病率不断增加,治疗和管理这些病症的直接和间接费用正在逐渐增加。阿尔茨海默病和其他痴呆症每年给美国造成约 3550 亿美元的直接和间接损失。

发达国家和新兴国家的神经系统疾病患病率不断上升,诊断率不断提高,导致大量患者正在接受治疗。非营利组织、医疗保健系统和市场参与者强调通过活动等提高人们对这些状况的认识,这进一步支持了这一点。这些因素以及新一代的引入抗精神病药全球和国内市场参与者的参与将在预测期内推动市场的增长机会。

COVID-19 影响:对市场销售的破坏性影响

COVID-19 的突然爆发和病毒的持续传播严重阻碍了市场上关键中枢神经系统治疗药物的供应链。在中枢神经系统市场运营的制药公司将其研发支出和劳动力集中在 COVID-19 疗法和疫苗的开发上。这一转变导致 2024 年中枢神经系统治疗销售额预计下降 1158.4 亿美元。此外,由于各自最终用户的需求下降,麻醉等非处方产品和麻醉等产品的收入增长进一步下滑。然而,由于市场增长恢复到大流行前的水平,预计市场将在 2025 年稳定并呈现惊人的增长。

下载免费样品 了解更多关于本报告的信息。

全球中枢神经系统治疗市场概况和亮点

市场规模及预测:

- 2025年市场规模:1266.8亿美元

- 2026年市场规模:1386.6亿美元

- 2034 年预测市场规模:2369.4 亿美元

- 复合年增长率:2026-2034 年 6.93%

市场份额:

- 地区:到 2025 年,北美以 45.70% 的份额占据市场主导地位。这是由于关键参与者的强大存在、中枢神经系统疾病治疗的更容易获得以及美国 FDA 等政府机构积极参与提供监管指导而推动的。

- 按疾病类型划分:神经退行性疾病占据最大的市场份额。该细分市场的增长得益于多发性硬化症和阿尔茨海默病药物销量的增长,而这些神经系统疾病的患病率不断上升,以及对潜在候选药物的大量研发投资,推动了这些药物的销售增长。

主要国家亮点:

- 日本:老年人口不断增加、医疗保健基础设施不断发展,以及生物仿制药和非处方药生产的强劲发展(这些因素提高了治疗的可及性)推动了该市场。战略许可协议,例如 Corbus Pharmaceuticals 与 Kaken 就新药达成的协议,也是关键的增长因素。

- 美国:该市场受到神经系统疾病患病率高且不断增长的推动,约有 600 万人患有阿尔茨海默氏症。该国还面临着这些疾病带来的巨大经济负担,阿尔茨海默病的治疗和护理费用每年超过 3050 亿美元,这推动了对有效疗法的需求。

- 中国:作为增长最快的亚太地区的一部分,由于老年人口的增加、医疗基础设施的改善以及需要有效且易于获得的治疗的神经系统疾病的患病率不断增加,中国的市场正在不断扩大。

- 欧洲:有利的报销政策和通过公共医疗保健系统(例如英国的 NHS)获得较高的治疗机会推动了该市场的发展。由于其高度认可的监管审批流程,该地区也是新产品发布的关键中心。

中枢神经系统治疗市场最新趋势

下载免费样品 了解更多关于本报告的信息。

合并、收购和合作是市场的主要趋势

市场表现出的重要趋势之一是合并、收购和合作。市场上参与创新中枢神经系统治疗药物的主要公司已与其他竞争对手签订了分销和开发协议。例如,2024年2月,百健(Biogen)与Sangamo Therapeutics达成协议,创新针对各种神经系统疾病的基因治疗药物。中枢神经系统治疗市场的主要公司采取的此类战略步骤将显着改善该行业的前景。

驱动因素

不断增长的老年人口和相关的神经系统疾病刺激了产品需求

在世界范围内,多发性硬化症、阿尔茨海默病、帕金森病等神经系统疾病的患病率和发病率迅速增加。据英国公共卫生局称,到 2025 年,英国多发性硬化症患者人数已增加至 131,000 多人。这一增长将对未来几年市场的增长产生显着影响。

另一方面,在老年人口不断增长的国家,阿尔茨海默病的患病率也有所增加。例如,据阿尔茨海默氏症协会统计,超过 500 万人受到阿尔茨海默氏症的影响,到 2050 年,这一数字将增至 1400 万。此外,该组织报告称,到 2024 年,美国政府在阿尔茨海默氏症的治疗和护理方面的费用将超过 3050 亿美元。

前景广阔的在研药物创造新的增长前景

治疗神经系统疾病的前瞻性产品预计将在预测期内推动市场增长。这些即将推出的产品预计将增加发展中国家获得治疗的机会。

例如,Lenabasum 目前正在进行 3 期临床试验,以评估 Corbus Pharmaceuticals Inc. 治疗弥漫性皮肤系统性硬化症的安全性和有效性。该分子计划于 2024 年在全球上市。此外,2019 年 1 月,Corbus Pharmaceuticals Inc. 与 Kaken 就 Lenabasum 在日本的商业化签订了许可协议。预计这些因素将在未来几年推动市场增长。

制约因素

耗时的审批流程和严格的监管框架限制了市场增长

中枢神经系统治疗的治疗研究和开发比其他治疗疾病领域需要更高的投资。由于为中枢神经系统治疗开发的疗法必须跨越血脑屏障,因此需要更长的开发和批准过程。该市场还面临着患者招募和整个制药行业每次审批成本较高的挑战。

此外,使用这些药物的不良事件也是预计阻碍全球中枢神经系统治疗市场增长的主要因素。例如,2025年,美国FDA发出警告,通知复发性多发性硬化症患者使用Gilenya如果停止用药可能会导致严重残疾。这些问题可能会限制预测期内的市场增长。

中枢神经系统治疗市场细分分析

按疾病类型分析

对多发性硬化症药物的需求有助于促进市场增长

根据疾病细分类型,全球中枢神经系统治疗市场分为神经血管疾病、神经退行性疾病、精神健康、传染病等。由于神经系统疾病患病率上升,多发性硬化症和阿尔茨海默病药物的销售不断增长,预计到 2026 年,神经退行性疾病领域将占市场份额 47.08%。

此外,不断增加的研发投资,旨在开发治疗多发性硬化症、阿尔茨海默氏症等的潜在候选药物,是推动市场快速扩张的另一个因素。例如,2020年10月,Dyno Therapeutics和罗氏宣布达成一项合作许可协议,使用Dyno的CapsidMap平台开发下一代腺相关病毒(AAV)载体,用于中枢神经系统疾病的基因治疗以及罗氏和Spark Therapeutics(罗氏集团成员)产品组合的肝脏定向治疗。

此外,由于压力水平、焦虑和不健康饮食的增加,人群中精神健康疾病的病例不断增加,也导致对中枢神经系统治疗的需求不断增长。由于新冠肺炎 (COVID-19) 的出现,全球人口中精神健康疾病的人数急剧上升,因此,抗抑郁药、止痛药等。

按药物类别分析

免疫调节剂因销售收入增加而主导市场

根据药物类别,市场分为免疫调节剂、干扰素、脱羧酶抑制剂、多巴胺激动剂、抗抑郁药、镇痛药和其他中枢神经系统治疗药物。 52.08% 的大部分股份可能由免疫调节剂到2026年,推动免疫调节剂进入市场的主要因素是治疗疾病适应症的治疗分子的不断创新和开发。

- 例如,2020 年 8 月,诺华公司的 Kesimpta 获得美国 FDA 批准,用于治疗复发性多发性硬化症。与此同时,药物类别领域的合作伙伴关系和研发也在不断增加。

就 2020 年的市场收入而言,干扰素紧随其后。神经系统疾病发病率和患病率的增加预计将主要影响该细分市场的增长。根据世界卫生组织 (WHO) (2019) 的数据,全球约有 5000 万人患有癫痫症。此外,由于发展中国家对心理健康的认识不断提高,抗抑郁药物预计将出现大幅增长。

按药物类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

新型非生物制剂的推出引发了强劲增长

根据药物类型,全球市场已分为生物制剂和非生物制剂。非生物制剂领域以 2000 亿美元的份额引领全球市场69.05%2026 年。这种主导地位归因于监管机构实施的监管少于生物制剂的审批。

此外,百健 (Biogen) 的 Tecfidera 销量最高,因为它在全球范围内主要用于非生物制剂领域,用于治疗多发性硬化症。此外,神经系统疾病患病率的上升、政府的大力支持和有利的医疗报销是预测期内推动非生物制剂领域增长的关键因素。

此外,潜在候选药物的存在以及政府对中枢神经系统生物药物的开发和批准的支持等因素预计将促进生物制剂领域的增长。

按分销渠道分析

增加处方药销售以支持医院药房部门

根据分销渠道,市场分为医院药房、零售药房等。由于医院对治疗的偏好不断上升以及药品销售收入的增加,医院药房业务在全球占据了最大的份额。处方药来自分销渠道。

由于处方药的供应量不断增加以及零售药房巨头提供的折扣,零售药房领域在市场上也占据着重要地位。此外,由于互联网在新兴国家的普及,在线药店预计在预测期内将实现利润丰厚的复合年增长率。

区域见解

North America Central Nervous System Treatment Market 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场规模为579.6亿美元,占全球需求的45.70%,预计到2026年将增长至631.3亿美元。该地区在中枢神经系统治疗市场的主导地位归因于该地区关键参与者的强大存在以及中枢神经系统疾病治疗的更高机会。与此同时,美国 FDA 等政府机构不断向公众和医疗保健专业人员通报中枢神经系统疾病的治疗和监管指南。预计到2026年美国市场将达到582.5亿美元。

- 例如,2025年,美国FDA发布了治疗阿尔茨海默病药物开发的指导文件草案。

欧洲

欧洲地区2025年占据全球市场25.10%的份额,产生317.9亿美元的收入,预计2026年将达到349.1亿美元。这得益于有利的报销政策以及通过英国国民医疗服务体系(NHS)等公共医疗机构获得最多的治疗机会。加之这一点,欧洲监管部门的批准也是大公司高度认可的批准之一,使其成为最受认可的批准之一。产品发布的利润丰厚的地区。到2026年,英国市场预计将达到49.8亿美元,而德国市场预计到2026年将达到75.1亿美元。

亚太地区

由于老年人口不断增加、医疗基础设施不断发展、生物仿制药/非处方药生产国数量增多以及神经系统疾病患病率上升等因素,亚太地区国家预计将呈现出出色的复合年增长率。日本市场预计到2026年将达到90.4亿美元,中国市场预计到2026年将达到59.9亿美元,印度市场预计到2026年将达到31.6亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

世界其他地区

另一方面,由于该地区缺乏产品批准以及产品渗透率较弱,预计拉丁美洲、中东和非洲的市场增长率将相当缓慢。 2025年,中东和非洲市场规模为48.5亿美元,占全球市场的3.80%,预计2026年将达到52.5亿美元。2025年,拉丁美洲市场规模为85.7亿美元,占全球市场的6.80%,预计2026年将增长至92.8亿美元。

主要行业参与者

大公司注重通过合作伙伴关系在新兴国家建立强大的影响力

由于存在各种针对中枢神经系统治疗的公司,该市场呈碎片化。强大的产品线和战略分销协议使公司能够在市场上占据强势地位。

百健(Biogen)在市场上占据主导地位,该公司的关键分子将在 2020 年产生可观的收入。该市场上的其他参与者包括强生服务公司(Johnson and Johnson Services, Inc.)、辉瑞公司(Pfizer Inc.)、RF。霍夫曼-拉罗氏有限公司、诺华公司、赛诺菲、梯瓦制药工业公司、大冢控股公司等。

顶级中枢神经系统治疗公司名单:

- 百健(Biogen)(美国马萨诸塞州)

- 辉瑞公司(美国纽约)

- F.霍夫曼-拉罗氏有限公司(瑞士)

- 诺华公司(瑞士巴塞尔)

- 强生服务公司(美国新泽西州)

- 梯瓦制药工业有限公司(以色列)

- 赛诺菲(法国巴黎)

- 大冢控股(日本)

主要行业发展:

- 2021 年 3 月 –强生公司获得美国 FDA 批准推出 Ponvory 作为治疗多发性硬化症的每日口服药物。

- 可能2020 –Neurocrine 宣布,由于当前全球大流行所面临的挑战,该公司将推迟 Ongentysis 的上市,该药物用于治疗帕金森病。

报告范围

全球市场研究报告提供了详细的中枢神经系统治疗市场分析。重点关注龙头企业、药品类别、分销渠道等关键方面。除此之外,它还提供对市场趋势的洞察,并重点介绍新产品发布、关键行业发展和管道分析。除了上述因素外,报告还涵盖了近年来促进发达市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2025-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按疾病类型

|

|

按药物类别

|

|

|

按药物类型

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

根据财富商业洞察,2025年全球市场规模为1266.8亿美元,预计到2034年将达到2369.4亿美元。

2025年,北美市场规模为579.6亿美元。

复合年增长率为 6.93%,市场将在预测期内(2026-2034 年)呈现健康增长。

预计神经退行性疾病领域将在预测期内引领该市场。

神经系统疾病患病率的增加是推动市场增长的关键因素。

百健(Biogen)、罗氏(Roche)、强生服务公司(Johnson Services, Inc.)和诺华公司(Novartis AG)是全球市场参与者。

到 2025 年,北美地区的市场份额将占据主导地位。

亚太地区在预测期内增长最快。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。