头孢菌素市场规模、份额和行业分析,按世代(第一代、第二代、第三代、第四代等)、给药途径(口服和肠胃外)、疾病适应症(尿路感染、皮肤和软组织感染、呼吸道感染、脑膜炎等)、分销渠道(医院药房、零售药房和在线药房)以及区域预测, 2026-2034

头孢菌素市场规模及行业概况

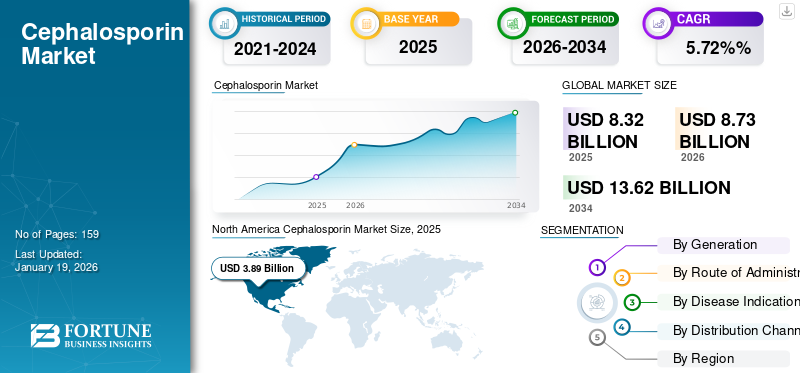

2025年,全球头孢菌素市场规模为83.2亿美元。预计该市场将从2026年的87.3亿美元增长到2034年的136.2亿美元,预测期内复合年增长率为5.72%。北美主导头孢菌素市场,2025年市场份额为47.05%。

预计市场在预测期内将呈上升趋势。葛兰素史克公司 (GSK plc.)、山德士集团 (Sandoz Group AG)、默克公司 (Merck & Co., Inc.) 和辉瑞公司 (Pfizer Inc.) 等市场上的知名企业正在专注于开发各种候选药物,以支持不断增长的药品需求。

头孢菌素属于 β-内酰胺类,可阻断负责制造肽聚糖(细菌细胞壁的重要组成部分)的酶的活性,从而导致细菌死亡。头孢菌素用于治疗皮肤感染、肺炎、脑膜炎、呼吸道感染等。由于细菌菌株对这些药物有抵抗力,因此对有效对抗 AMR 菌株的药物的需求增加。为了支持这些因素,引入了新一代头孢菌素。针对各种革兰氏阳性菌和革兰氏阴性菌使用的头孢菌素类药物有五代。这些因素推动了全球头孢菌素市场的增长,因为制药公司越来越注重推出新产品,随后各个监管机构加速批准。

- 例如,2024年4月,Basilea Pharmaceutica Ltd的ZEVTERA(注射用头孢比普罗医用钠)获得美国FDA批准,适用于治疗金黄色葡萄球菌血流感染(菌血症)(SAB)成人患者,包括右侧感染性心内膜炎患者、急性细菌性皮肤和皮肤结构感染(ABSSSI)成人患者以及成人和儿童患者(3个月至不到1个月)。 18 岁)患有社区获得性细菌性肺炎 (CABP)。

此外,预计全球市场在预测几年内将以显着的复合年增长率增长。增长归因于管理这些的优势抗生素,例如较少的副作用和广谱抗生素活性。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

主要参与者增加新产品推出以推动市场增长

抗生素耐药性细菌数量的不断增加导致对开发有效对抗抗菌素耐药性的新药的需求不断增长。为了满足这种不断增长的需求,市场上的许多老牌企业都精简了资源来研发新的抗生素产品,从而使产品供应多样化。这些新型抗生素,例如头孢洛林和头孢比普罗,有望有效对抗 AMR 菌株。

- 例如,2022年7月,Mast Group Ltd.在欧洲推出了Ceftobiprole,一种广谱第五代头孢菌素,用于治疗社区获得性肺炎(CAP)和医院获得性肺炎(HAP)。这些发展支持了此类产品不断增长的需求,推动了全球头孢菌素市场的增长。

市场限制

与这些抗生素相关的不利影响阻碍了市场增长

与头孢菌素相关的不利影响是阻碍其采用和市场增长的因素之一。服用这些药物会产生各种副作用,例如胃肠道反应(恶心、呕吐、腹泻)和过敏反应(过敏反应、荨麻疹、皮疹)。此外,与各代抗生素相关的毒性已将卫生当局的重点转向药物的安全管理。

- 例如,2023 年 3 月,新西兰药品和医疗器械安全局报告了药物不良反应委员会 (MARC) 会议的调查结果,强调了与这些抗生素相关的神经毒性作用,包括脑病、癫痫发作和肌阵挛。老年人、患有中枢神经系统 (CNS) 疾病的人和接受高静脉注射剂量的人发生头孢菌素引起的神经毒性的风险很高。

- 建议医疗保健专业人员将头孢菌素视为存在这些危险因素和出现无法解释的新发神经系统症状的患者神经毒性的潜在原因。此类事件可能会阻碍其采用和处方数量,从而限制市场增长。

市场机会

正在进行的研究将纳米粒子和药物输送系统的进步相结合,以提供显着的机会

多年来,已经开发出连续几代抗生素来提高这些抗生素的有效性。然而,随着时间的推移,细菌病原体已经对几乎所有代的头孢菌素产生了耐药性。因此,人们进行了研究,以通过金纳米粒子有效地将老一代头孢菌素抗生素转化为活性纳米抗生素。这些纳米抗生素旨在提高这些药物的老一代版本的效力,从而减少药物浪费并提高患者满意度。

此外,正在进行的研究包括应用银纳米粒子来增强头孢菌素的活性。这些封装的脂质体聚合物纳米粒子可以控制药物释放,减少给药频率并改善药物输送。此外,纳米粒子的使用可以克服这些抗生素血浆半衰期低的挑战。

- 例如,2023 年 1 月,美国国立卫生研究院 (NIH) 发布了一份题为“通过金纳米颗粒将无效头孢菌素纳米转化为有效的抗耐药临床尿路病原体”的报告,得出的结论是,在金纳米粒子的帮助下,无效的头孢菌素可以恢复为有效的纳米抗生素。这些进步旨在改变市场范式并提供利润丰厚的机会。

市场挑战

限制 AMR 利差的监管障碍阻碍了市场增长

全球市场受到严格监管,以控制抗生素耐药性的发展。尽管政府采取了许多举措来对抗抗菌素耐药性,但据报道抗生素耐药性有所上升。这些因素对市场提出了相当大的挑战。

- 例如,2024 年 10 月,印度医学研究委员会 (ICMR) 报告称,引起尿路感染的大肠杆菌、肺炎克雷伯菌以及鲍曼不动杆菌对碳青霉烯类药物、氟喹诺酮类药物和第三代头孢菌素类药物的耐药率很高。

头孢菌素市场趋势

联合疗法的日益普及是一个突出的趋势市场

抗生素耐药性细菌的流行率不断上升,以及需要抗生素耐药性菌株来对抗抗菌素耐药性,这些都是新出现的问题。联合疗法因其有效的保护作用而日益流行,这是市场上观察到的一个突出趋势。联合疗法有助于克服细菌产生的抗菌药物耐药机制,从而防止危及生命的情况下可用的治疗选择耗尽。因此,迫切需要新的药品具有业内较高的临床疗效。

此外,许多研究组织正在研究头孢菌素组合治疗多重耐药(MDR)细菌菌株。

- 例如,2024年5月,根据美国国立卫生研究院发布的报告,波兰路德维卡巴斯德拉弗罗茨瓦夫医科大学医学院开展了一项研究,研究使用新型β-内酰胺类抗生素联合头孢菌素治疗呼吸机相关性肺炎(VAP)。他们发现,包括头孢哌酮-舒巴坦、头孢洛嗪-他唑巴坦、头孢他啶-阿维巴坦和头孢地考(一种铁载体头孢菌素)在内的组合在试验和研究中显示出有希望的临床结果。它们提供与传统治疗相当或更好的疗效,且不良反应的风险较低,凸显了它们作为未来抗菌方法关键部分的潜力。此类研究提供了预测时间范围内的全球市场趋势。

此外,市场上观察到的另一个日益增长的趋势是对这些抗生素注射剂的日益偏好。这些抗生素的注射版本提供了简单的管理和有针对性的结果。许多主要参与者都致力于扩大头孢菌素注射剂的生产能力。

- 例如,2024年6月,Sands Active Ltd.透露在斯里兰卡引进头孢菌素注射剂工厂。该设施的成立是为了提高国家生产高质量注射抗生素的能力,这对于治疗各种细菌感染至关重要。

下载免费样品 了解更多关于本报告的信息。

细分分析

按世代

第三代头孢菌素更广泛的抗生素谱将推动该细分市场的增长

根据世代,市场分为第一代、第二代、第三代、第四代等。

发现这些抗生素后,科学家们改变了其结构,以提高其对抗多种细菌的有效性。类似的随之而来的变化导致了后代的发展。

预计第三代头孢菌素将在预测年内占据市场份额。这归因于其在治疗各种皮肤和软组织感染、呼吸道感染和链球菌感染方面的广泛应用以及良好的药理特性。

第一代头孢菌素在预测期内保持稳定的复合年增长率。这可以治疗简单的尿路感染以及皮肤和软组织感染。

- 例如,2025年1月,英国卫生安全局公布了四种头孢菌素的最新状态,从观察类别转到准入类别,即头孢羟氨苄、头孢氨苄、头孢唑林和头孢拉定。它们在英国被重新分类为一线用途,通过移动展示了潜力。

第二代估计在全球市场上占有相当大的市场份额。这主要用于治疗呼吸道感染和咽炎。此外,主要公司专注于并购等战略活动,以巩固其市场份额。这些发展提高了该领域的市场份额。

- 例如,2021年10月,山德士集团完成了对葛兰素史克公司头孢菌素业务的收购,其中包括用于治疗咽炎的第二代头孢菌素Zinnat等。

其他部分包括第四代头孢菌素和第五代头孢菌素。这些新一代产品可针对抗生素耐药菌株提供保护。

按给药途径

口服药物新产品的推出推动了该领域的增长

根据给药途径,市场分为口服和肠胃外。

预计口腔细分市场在预测期内将显着增长。选择自行给药的患者数量不断增加以及新产品的推出是预计推动细分市场增长的主要因素。为了迎合其高市场份额,许多公司都将重点放在不同监管机构的产品批准上以推出口服头孢菌素。

- 例如,2024年12月,Fairdeal公司的头孢克肟400毫克片剂获得美国FDA批准,用于治疗不同的细菌感染,如尿路感染、咽炎和扁桃体炎等。

另一方面,肠外用药领域预计将以显着的复合年增长率增长。技术进步的激增和通过注射器精确剂量输送的药物可能会在预测期内增加对肠胃外给药途径的需求。此外,市场上行业参与者推出的许多新产品、研发将促进该细分市场的增长。

- 例如,2023年12月,Shionogi & Co., Ltd.在日本推出了静脉输液1g小瓶Fetroja(cefiderocol)。该药物可有效对抗大肠杆菌、柠檬酸杆菌、肺炎克雷伯菌、肠杆菌、粘质沙雷氏菌和变形杆菌等敏感菌株中对碳青霉烯类药物耐药的菌株。

按疾病适应症

推出新产品以应对不断上升的尿路感染患病率,推动细分市场增长

根据疾病适应症,市场分为尿路感染、皮肤和软组织感染、呼吸道感染、脑膜炎等。

预计尿路感染领域在预测期内将占据最大份额。这是由于医院获得性尿路感染患病率不断上升以及第四代头孢菌素的有效性。

- 例如,2025 年 1 月,国家医疗安全网络 (NHSN) 发布的手册报告称,尿路感染 (UTI) 是第五大常见的医疗保健相关感染类型,估计有 62,700 例尿路感染急性护理2015年,许多第一代和第四代头孢菌素显示出对头孢泊肟等尿路感染的有效性。

皮肤和软组织感染预计在预测期内将以显着的复合年增长率增长。皮肤软组织感染由金黄色葡萄球菌、铜绿假单胞菌引起。这种情况可能导致炎症和潜在的严重并发症。头孢菌素可以治疗不同的病症,包括头孢呋辛、头孢他啶和头孢洛林。这些因素对头孢菌素的需求产生积极影响。因此,许多主要公司都将重点放在产品供应和监管机构的后续批准上。

- 例如,2025年6月,JW制药的厄他培南获得中国权威机构国家药品监督管理局(NMPA)批准,用于治疗包括皮肤和软组织感染在内的多种细菌感染。

呼吸道感染在头孢菌素市场中占有相当大的份额。这些药物由于比其他药物具有更广的保护谱和有限的副作用等优势,经常用于治疗呼吸道感染。

脑膜炎领域预计将占据相当大的市场份额。第三代头孢菌素所证明的有效性证明了脑膜炎的强烈存在,为治疗脑膜炎提供了新的优势,因为它们在可达到的脑脊液浓度下具有活性。

预计其他部门在预测期内将保持稳定的复合年增长率。该部分包括咽炎、耳部感染或骨感染。该细分市场的增长归因于主要行业参与者在这些领域推出新产品并推进其产品供应的战略举措。

按分销渠道

医生开出的大量处方使医院药房成为主导细分市场

市场根据医院分销渠道进行细分药店、零售药房和网上药房。

预计在预测期内,医院药房部门将主导头孢菌素市场。医院药房的巨大市场份额归功于医院医生开出的大量头孢菌素药物处方。

- 例如,2025 年 1 月,开放论坛传染病杂志发表了一篇题为“P-1716”的文章。 《评估印度南部一家三级护理医院头孢菌素处方的适当性》报告称,在 1,376 名患者中,有 428 名 (31.1%) 患者接受了抗菌治疗。其中52.8%的患者因各种适应症而服用头孢菌素类药物。

在预测期内,大量的医院处方反过来导致医院药房在全球市场中的份额不断增加。

预计零售药房业务在预测期内将大幅增长。偏远地区的交通便利性和庞大的分销网络是推动该细分市场增长的几个因素。此外,主要行业参与者为提高产品供应的可及性而进行的各种战略合作也促进了市场增长。

- 例如,2020年12月,卫生统计局发表的题为《中国广州社区药房非处方药品销售与服务质量:模拟客户法》的研究文章显示,中国广州社区药房非处方配药比例为63.1%,其中头孢类药物占中国社区药房的44.1%。

预计从 2025 年到 2032 年,在线药店将以适度的复合年增长率增长。在线药店提供的便利,以及节省成本、隐私和更高的可访问性等好处,有利于其轻松采用。

头孢菌素市场区域前景

按地区划分,该市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

[即ZXbH027E]

2025年北美市场规模为38.9亿美元,占全球市场份额的47.05%,预计2026年将达到40.9亿美元。这归因于该地区葡萄球菌感染和医院获得性感染患病率的上升。针对此类感染的有效药物的需求不断增长也推动了该地区的增长。

- 例如,2023 年 6 月,加拿大公共卫生局发布的一份报告强调了某些医疗相关感染 (HAI) 的增加,包括耐甲氧西林金黄色葡萄球菌 (MRSA) 血流感染。 2017 年 1 月至 2021 年 12 月从加拿大 88 家护理医院收集的数据显示,耐甲氧西林金黄色葡萄球菌 (MRSA) 血流感染 (BSI) 率增加了 35.0%,从每万名患者日 0.84 例攀升至 1.13 例。

我们。

美国在北美市场占据主导地位,其重要份额归因于发达的基础设施和突出的区域参与者。此外,主要参与者进一步关注该地区头孢菌素药物产品的产能扩张和商业化,以扩大全球市场。

- 例如,2025年4月,罗氏公司向美国投资500亿美元,用于扩大产能。

欧洲

就全球市场的收入份额而言,预计欧洲将占据第二高的位置。 2025年欧洲市场价值为8.5亿美元,占全球收入的10.27%,预计2026年将达到8.9亿美元。该地区见证了β-内酰胺酶类药物的发展。这导致该地区对碳青霉烯类和头孢菌素类药物的需求增加。因此,对对耐药细菌表现出更有效的新药物的需求正在上升。

- 例如,2021年8月,《抗菌化疗杂志》发表题为《欧盟/欧洲经济区社区头孢菌素消费,1997-2017》的文章报道,欧洲地区第二代和第三代头孢菌素消费量显着增加,这些因素推动了市场的区域增长。

亚太地区

预计亚太地区的复合年增长率最高,特别是在中国、日本和印度等发展中国家。 2025年,亚太地区占据全球市场33.92%的份额,估值达到28.1亿美元,预计2026年将增长至29.5亿美元。该地区的市场份额归因于其大规模的原料药生产能力和医疗保健投资的增加。此外,区域公司正在进行战略投资以获得头孢菌素药物。

- 例如,2023年5月,海斯腾生物制药从瑞士医疗保健公司罗氏公司购买了广谱头孢菌素罗氏芬在中国大陆的商业权。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲在预测期内将占据适度的市场收入。 2025年,中东和非洲为全球市场贡献了约4.2亿美元,占5.09%的份额,预计2026年将达到4.4亿美元。由于对抗菌素耐药性活动的认识不断增强,以及为克服当前药物的局限性而增加的研究和投资,该地区预计将出现增长。 2025年,拉丁美洲地区占据全球市场的3.66%,创造收入3亿美元,预计2026年将达到3.2亿美元。

- 例如,2024 年 11 月,Venus Remedies 位于印度巴迪的所有生产设施均获得了沙特阿拉伯颁发的良好生产规范 (GMP) 认证。沙特 FCCD 和药品管理局 (SFDA) 在对公司设施进行审查和审计后,授予了该认证,其中包括重新批准头孢菌素和碳青霉烯类药物以及液体和冻干肿瘤药物——这些发展促进了市场增长。

竞争格局

主要行业参与者

关注主要参与者的战略扩张机会,推动市场发展

头孢菌素市场拥有半整合的市场结构,其中包括 Sandoz Group AG、Pfizer Inc.、AbbVie Inc. 和 GSK plc 等知名企业。这些公司的巨大份额归因于通过并购提供强大产品的战略活动,重点是研发以增强其市场地位。

头孢菌素类药物的仿制药制造商也占据了主要的市场份额。全球市场上的其他知名参与者包括默克公司、盐野义公司和安斯泰来制药公司。预计这些公司将在预测期内优先考虑新产品的推出和合作,以提高其头孢菌素市场份额。

主要头孢菌素公司名单简介

- 辉瑞公司(美国)

- 山德士集团(瑞士)

- 默克公司,(我们。)

- 艾伯维公司(美国)

- 拜耳公司(德国)

- 安斯泰来制药公司(日本)

- 盐野木工业株式会社(日本)

- 雅培(美国)

主要行业发展

- 2023 年 10 月:Venatorx Pharmaceuticals, Inc. 获得了美国卫生与公众服务部 (HHS) 下属生物医学高级研究与开发局 (BARDA) 的合同。该资金支持开发口服头孢布烯-来达硼巴坦etzadroxil,用于治疗复杂性尿路感染(cUTI),包括肾盂肾炎。

- 2023 年 7 月:印度公司 Orchid Pharma 在生产挂钩激励 (PLI) 计划下与一家跨国生物技术公司就其基于发酵的“7ACA 项目”签订了技术转让协议。

- 2023 年 3 月:Hikma Pharmaceuticals PLC推出第一代注射用头孢菌素头孢唑林,用于治疗某些由细菌引起的感染,包括皮肤、骨骼、关节、生殖器和血液、心室和心脏瓣膜、呼吸道、胆道和尿路感染以及围手术期预防。

- 2022 年 6 月:Shionogi & Co., Ltd. 与全球抗生素研究与开发伙伴关系 (GARDP) 合作,将头孢地罗可的使用范围扩大到 135 个国家。 GARDP 将通过在许多迟迟无法获得新抗生素的低收入和中等收入国家的分许可证持有者来生产和商业化头孢地罗考。

- 2021 年 9 月:林肯制药公司收购了印度古吉拉特邦的一家工厂。该公司计划投资360万美元用于产能扩张和现代化改造。

报告范围

全球头孢菌素市场报告包括市场分析,强调候选产品、监管环境和产品发布等关键方面。该报告还研究了新型疗法的应用以及值得注意的行业发展,包括合并、合作和收购。此外,它还涵盖了各个细分市场的详细区域分析以及 COVID-19 对市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.70% |

|

单元 |

价值(十亿美元) |

|

分割

|

经过 一代

|

|

按给药途径

|

|

|

按疾病适应症

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为83.2亿美元,预计到2034年将达到136.2亿美元。

2025年,北美市场规模为38.9亿美元。

复合年增长率为 5.70%,市场将在预测期内(2026-2034 年)呈现快速增长。

从发电量来看,第三代细分市场预计将在预测期内引领市场。

细菌感染患病率的上升和这些药物提供的广谱保护是推动市场的一些因素。

山德士集团 (Sandoz Group AG)、辉瑞公司 (Pfizer Inc.) 和葛兰素史克公司 (GSK plc)。是全球市场的主要参与者。

到 2025 年,北美地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 159

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。