化学品许可市场规模、份额和行业分析,按类型(C2 衍生物、C1 衍生物、C3 衍生物、C4 衍生物等)、最终用途行业(石化产品、石油和天然气、无机化学品、农用化学品、有机化学品、药品等)以及区域预测,2026-2034 年

主要市场见解

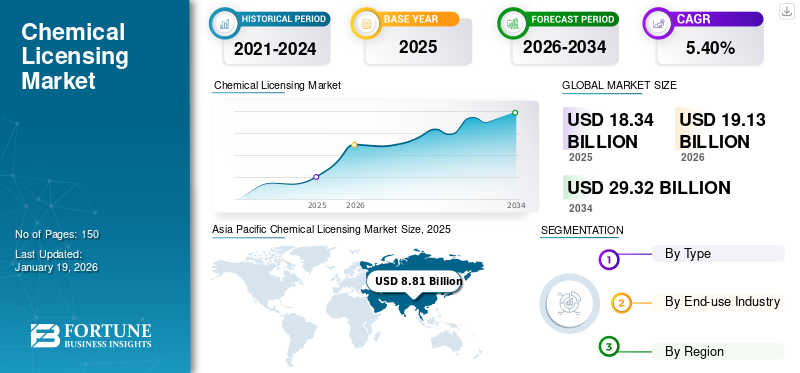

2025年全球化学品许可市场规模为183.4亿美元。预计将从2026年的191.3亿美元增长到2034年的293.2亿美元,2026-2034年预测期内复合年增长率为5.40%。亚太地区在化学品许可市场占据主导地位,到 2025 年,其市场份额将达到 48%。

化学品许可涉及将知识产权和专有技术从许可人转让给被许可人,使被许可人能够利用这些技术进行生产和开发。许可证通常涵盖一系列化学工艺,包括生产燃料、润滑剂和特种化学品。这些协议通常包括特许权使用费条款,即被许可人根据销售额的百分比或使用许可技术生产的每单位固定费用向许可人支付的款项。

许可方通常会向被许可方提供技术援助,包括培训、技术支持和专有知识的获取,以确保有效实施。还包括性能保证,以确保许可的技术满足某些性能标准,为被许可人提供保证并降低风险。这种化学品许可模式使企业无需自主开发即可获得先进技术,从而提高生产能力和市场竞争力。

埃克森美孚公司、巴斯夫公司、陶氏公司、利安德巴塞尔工业控股公司、三菱化学公司和雪佛龙菲利普斯化学公司是市场上的主要参与者。

下载免费样品 了解更多关于本报告的信息。

全球化学品许可市场要点

市场规模及预测:

- 2025年市场规模:183.4亿美元

- 2026年市场规模:191.3亿美元

- 2034 年预测市场规模:293.2 亿美元

- 复合年增长率:2026-2034 年 5.40%

市场份额:

- 2025 年,亚太地区以 48% 的份额领先,从 2025 年的 88.1 亿美元增至 2026 年的 92.2 亿美元。

- 按类型划分:C2衍生物因其成本效益和广泛的工业应用而占据主导地位。

- 按最终用途划分:石化领域处于领先地位,并受到对高效和可持续生产技术的需求的支持。

主要国家亮点:

- 中国:快速工业化和对许可石化技术的强劲需求的主要贡献者。

- 印度:越来越多地采用可持续化学工艺和许可合作。

- 美国:专注于创新、数字化和绿色化学,推动许可需求。

- 德国:支持环保许可技术的监管合规性和研发实力。

- 日本:日益重视先进、节能的化学制造。

化学品许可市场趋势

化学制造创新鼓励采用许可技术

绿色化学正在通过将可持续性融入许可技术来改变化学制造。这些创新旨在减少浪费、优化能源使用和利用可再生资源,为传统方法提供更安全的替代方案。例如,酶催化和生物基合成提供了低影响的解决方案,可以降低成本并满足法规要求,同时满足消费者对环保产品的需求。

- 亚太地区从 2025 年的 88.1 亿美元增长到 2026 年的 88.1 亿美元。

数字化在提高许可技术的有效性方面也发挥着关键作用。人工智能,机器学习和自动化提高了工艺精度并加快了研发速度。预测建模和物联网监控等工具提供实时洞察,以实现更好的决策和安全。由于该行业优先考虑效率和创新,将绿色化学与数字能力相结合的技术对于提高竞争力和扩大市场范围至关重要。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

提高监管合规性和环境标准以促进市场增长

旨在减少污染的更严格的政府法规正在推动化学公司采用符合标准的许可技术。这些技术结合了清洁生产方法、减少废物和资源效率,帮助企业避免处罚并与可持续发展目标保持一致。循环经济和碳减排目标等举措进一步推动了对这些解决方案的需求。

环境标准通过促进可持续性来鼓励采用许可技术。 《巴黎协定》等协议激励企业实施环保流程。对于那些使用可再生原料或节能方法的企业来说,获得许可的技术可以通过最大限度地减少对环境的影响来提供竞争优势。通过利用这些创新,公司可以满足法规要求,提升其环保形象,并进入不断增长的绿色市场,从而使此类技术对行业发展至关重要。

市场限制

许可协议通常需要大量的前期投资,这可能会阻碍市场发展

化学技术领域的许可协议通常需要大量的前期投资,这可能会阻碍化学品许可市场的增长。与获得许可权相关的成本,包括费用和尽职调查,可能会造成重大的财务障碍,特别是对于较小的公司而言。 此外,使许可技术适应特定的生产流程通常需要对基础设施和技术人员进行更多投资,从而增加总体成本。遵守监管标准会进一步增加财务压力,并可能延迟产品进入市场,从而使潜在的被许可人望而却步。

此外,依赖许可方提供更新和支持可能会抑制创新,因为公司可能不太愿意投资于自己的开发。总之,虽然化学品许可可以提供先进技术,但高昂的前期成本可能会限制市场的创新和整体增长。

市场机会

对可持续性的日益关注为许可技术创造了市场机会

对可持续发展的日益重视正在通过许可改善环境绩效的创新技术来改变化学工业。公司正在利用获得许可的解决方案,包括先进的催化和绿色化学,以遵守严格的法规,并在日益注重环保的市场中脱颖而出。研究机构和行业之间的合作正在提高创新和运营效率。

此外,投资这些许可技术通常可以通过减少浪费和能源消耗来显着节省成本。这种全球最佳实践交流确保了监管合规性并提高了消费者和投资者之间的品牌声誉。随着可持续发展成为企业战略的一部分,化学品许可对于寻求推动增长和创造绿色未来的公司来说是一个重要工具。

市场挑战

源于知识产权保护和监管合规的重大障碍可能会带来市场挑战

化学创新需要大量的研发投资,因此强大的知识产权 (IP) 框架对于保护专有工艺和配方至关重要。许可协议必须在授予被许可人访问权限和防止未经授权的修改之间取得平衡。由于不同司法管辖区的专利法律和法规不同,跨国交易面临挑战。遵守安全和环境标准,包括 REACH(欧洲)或 TSCA(美国),增加了复杂性,要求许可方根据监管变化频繁更新合同。

此外,在不断变化的市场需求中调整许可人和被许可人的战略利益,特别是可持续实践,至关重要。这种转变通常会导致重新谈判条款,以适应环保技术,同时保持知识产权价值。利润分享和运营控制可能会出现冲突,特别是在农用化学品等区域需求波动的行业。透明的沟通、适应性许可结构和明确的争议解决机制对于促进长期合作至关重要。

COVID-19 的影响

COVID-19大流行极大地影响了市场。封锁措施和限制行动延长了现场审核和谈判的时间,使协议变得更加复杂。由于旅行限制,跨境项目面临延误。从经济上看,经济衰退导致化工企业的财务资源减少,使它们更加谨慎,优先考虑投资回收期短的技术。此次疫情还加速了数字化转型,人们对数字技术许可的兴趣日益浓厚智能制造和产业平台。人们更加关注健康和安全,导致对与杀菌材料和环境保护相关的化学品许可技术的需求很高,特别是在医院和学校等公共场所。

贸易保护主义与地缘政治影响

最近,贸易保护主义和地缘政治变化对化学品许可提出了挑战。关税增加、出口管制更严格以及贸易政策复杂阻碍了技术的跨境流动。例如,中美贸易战提高了化工企业的成本,阻碍了国际技术许可。地缘政治紧张局势可能会扰乱供应链并限制对基本材料的获取,从而影响许可。关税和出口限制等贸易政策的变化进一步影响化学品贸易,增加成本并改变全球市场的竞争力。因此,化工公司必须应对复杂的贸易合规性,以避免监管风险。

研究与开发 (R&D) 趋势

后疫情时代,化学品许可的研发趋势呈现出几个关键特征。数字化是一个主要焦点,公司利用人工智能和机器学习来优化材料发现并通过数字平台加强协作。此外,研发投资正在多元化,包括可再生能源、生物基化学品和电子化学品,特别是随着全球能源转型的加速。随着公司与大学和机构合作应对复杂的挑战,合作不断加深,而许可在获取外部技术方面发挥着至关重要的作用。最后,在贸易保护主义和地缘政治变化的推动下,研发本地化变得更加重要,导致企业增强自主创新能力并增加本地技术许可。

细分分析

按类型

C2 衍生品领域因其成本效益和广泛应用而占据主导地位

根据类型,市场分为C2衍生品、C1衍生品、C3衍生品、C4衍生品等。

预计到 2026 年,C2 衍生品领域将以 37.27% 的份额占据市场主导地位,并预计在预测期内将实现显着的年增长率。 C2衍生物主要是指由乙烯衍生的有机化合物,例如乙醇、环氧乙烷、醋酸乙烯等。这些衍生物在塑料、合成纤维、合成橡胶、溶剂、医药等行业有着广泛的应用,带动了相关化工技术的旺盛需求。 C2衍生物来源于乙烯,乙烯是最重要的基础化工原料之一,供应稳定,成本相对较低。 C2衍生物相关化学技术可以帮助被许可人降低生产成本,提高经济效益,具有很高的市场吸引力。

C1衍生品领域占有相当大的市场份额。这些衍生物主要是指源自单碳分子的有机化合物,例如甲烷、甲醇、氯甲烷、甲醛和氯甲烷。这些衍生品在行业中得到广泛应用,例如塑料、制药、合成纤维和电子产品,推动了对相关化学技术的强劲需求。

按最终用途行业

[PtGb3VR0 先生]

石化新工艺的不断开发促进了细分市场的增长

按最终用途行业,市场分为石化产品、石油和天然气、无机化学品、农用化学品、有机化学品、药品等。

石化领域预计将引领市场,到 2026 年将占全球的 31%。石化公司依靠先进的工艺技术来提高效率、降低成本并遵守环境法规。新石化工艺的持续开发和现有设施的现代化进一步刺激了该领域对技术许可的需求。 化工公司利用大宗有机化学品和石化产品的许可从工艺创新中获得收入。随着化学工业的发展,石化领域对化学品许可证的需求预计将会上升。

这石油和天然气该部门占有相当大的份额,因为它涵盖了广泛的技术,例如GTC Vorro的脱硫和硫管理技术,用于上游井口处理、中游中央加工处理和下游炼油工艺,包括流化床催化裂化(FCC)汽油和超低硫柴油(ULSD)。不断增长的许可需求推动石油和天然气行业的持续创新是推动市场增长的主要因素。预计到 2024 年,无机化学品部门将占据 9.2% 的份额。

化学品许可市场区域前景

该市场分为北美、亚太地区、欧洲、拉丁美洲、中东和非洲等地区。

亚太地区

Asia Pacific Chemical Licensing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太市场规模为88.1亿美元,占全球行业的48.00%,预计2026年将达到92.2亿美元。该市场受到中国、日本和韩国快速工业化和基础设施发展的推动。 2024年,中国占据最大市场份额,价值84.3亿美元。中产阶级的崛起和工业化的不断发展推动了对先进化学工艺和材料的需求。随着企业寻求利用现有技术来提高生产能力,本地企业和跨国公司之间的合作伙伴关系很常见。然而,在这个不同地区的国家之间,知识产权保护和监管合规等挑战差异很大,这可能会影响技术转让和许可协议的便利性。日本市场预计到2026年将达到8.1亿美元,中国市场预计到2026年将增长到56.7亿美元,印度市场预计到2026年将达到7.1亿美元。

- 在中国,农用化学品领域预计到 2024 年将占据 8.5% 的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美在全球市场中保持着强劲的地位,2025年达到41.3亿美元,占23.00%份额,预计2026年将达到43.1亿美元。在北美,化学品许可格局的特点是高度重视创新和可持续性。该地区受益于强大的研发基础设施,以及对绿色化学和先进制造工艺的大量投资。

美国是该地区的领先国家。主要化工公司的存在以及学术机构、行业参与者和政府机构之间的合作环境为该国技术转让营造了成熟的氛围。这一趋势得到了该国严格的环境法规的推动,这些法规推动了清洁技术的发展,使得许可安排对于那些希望在遵守监管标准的同时保持竞争力的公司变得越来越重要。到2026年,美国市场预计将达到40.7亿美元。

欧洲

2025年,欧洲创造了35.6亿美元,占全球市场收入的19.00%,预计到2026年将增长至37亿美元。欧洲的化学品许可格局非常先进,其特点是注重可持续发展、循环经济和监管合规。欧盟严格的环境法规以及绿色新政倡议推动了化学工艺的创新,导致可持续技术商业化的激增。越来越多的公司签订许可协议来分享创新,特别是在生物塑料、可再生原料和节能工艺等领域。欧洲研究机构和行业联盟的强大存在促进了知识交流和协作研发工作,增强了许可安排的吸引力。预计到2026年,英国市场将达到2.9亿美元,德国市场预计到2026年将达到13.2亿美元。

拉美

2025年,拉丁美洲对全球市场的贡献率为3.00%,估值为5.6亿美元,预计2026年将达到5.8亿美元。在拉丁美洲,受当地需求和全球趋势的影响,市场正在逐步发展。该地区丰富的自然资源提供了化学品生产和创新的机会,特别是在农业和生物燃料方面。此外,本地公司越来越多地寻求与国际公司建立合作伙伴关系,以获得先进技术并提高其市场竞争力。对可持续实践的重视,特别是在农业领域,开始引起人们对注重环保技术的许可安排的兴趣。

中东和非洲

2025年,中东和非洲市场规模为12.7亿美元,占全球市场的7.00%,预计到2026年将增长至13.2亿美元。中东和非洲地区是一个新兴市场,重点关注石油和天然气加工和 石化产品。该地区广阔的自然资源基础支撑着化学工业的蓬勃发展,各国正在大力投资以实现经济多元化。许可协议可以促进技术转让,从而促进更高效和可持续的化学工艺,与该地区的工业增长目标保持一致,同时解决环境问题。随着市场的成熟,有可能与寻求利用当地专业知识和资源的国际公司加强合作。

竞争格局

主要行业参与者

主要参与者采取产品开发策略来保持市场主导地位

埃克森美孚公司、巴斯夫公司、陶氏公司、利安德巴塞尔工业控股公司、三菱化学公司和雪佛龙菲利普斯化学公司是该市场的主要参与者。公司的主要投资是开发添加剂,以满足不断变化的可持续性和性能需求。此外,两家公司还建立了合作伙伴关系来开发新产品并获得能力。注重技术提供商研发的合作伙伴关系是市场参与者用来提高其全球影响力并在竞争中保持领先地位的策略。

主要化学品许可公司名单简介

- 埃克森美孚公司(我们。)

- 巴斯夫公司(德国)

- 陶氏化学公司(美国)

- 利安德巴塞尔工业控股有限公司(荷兰)

- 三菱化学株式会社(日本)

- 雪佛龙菲利普斯化学有限公司(美国)

- 庄信万丰公司(英国)

- 伊士曼化学公司(美国)

- 三井化学株式会社(日本)

- 住友化学株式会社(日本)

主要行业发展

- 2025 年 5 月 –三菱化学宣布,其子公司MU Ionic Solutions Corporation与宁德时代签订专利许可协议,授予宁德时代锂离子电池相关专利。该协议的重点是下一代阴极界面控制MP1技术,三菱化学将这些专利授权给宁德时代。

- 2025 年 5 月 –Himadri Specialty Chemical与澳大利亚电池材料公司Sicona签署技术许可协议,标志着先进锂离子电池材料在印度本土化迈出了一步。该协议为 Himadri 提供了在印度使用、商业化和生产 Sicona 专有硅碳 (SiCx) 阳极技术的独家权利。

- 2025 年 3 月 – 三菱化学集团(MCG 集团)与 SNF 集团签署了 MCG 集团生产 N-乙烯基甲酰胺(NVF)技术的许可协议。 NVF是用于生产功能性聚合物的原材料。通过该协议,SNF 将利用许可的制造技术开始 NVF 的商业生产。

- 2024 年 11 月 –埃克森美孚与 Neuvokas Corporation(领先的 GFRP 复合钢筋 GatorBar 的生产商)签订了许可协议。埃克森美孚将拥有在北美以外地区转授 Neuvokas 制造工艺的独家权利,有助于扩大混凝土加固复合钢筋的全球市场。

- 2024 年 4 月 –KBR 与住友化学结成联盟,使 KBR 成为住友先进异丙苯环氧丙烷 (POC) 技术的独家授权合作伙伴。环氧丙烷主要用于生产聚氨酯,聚氨酯用于建筑和汽车等新兴行业的泡沫、涂料、粘合剂和密封剂等产品中。

报告范围

该报告对市场进行了详细分析。它重点关注关键方面,例如领先公司、类型和最终用途行业。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了促进市场增长的几个因素。

[NPvhCIYSe]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为5.40% |

|

分割

|

按类型

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 183.4 亿美元,预计到 2034 年将达到 293.2 亿美元。

复合年增长率为 5.40%,市场预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

按最终用途行业划分,石化行业将在 2025 年引领市场。

2025 年,亚太地区的市场份额最高,达到 48%。

更严格的政府法规和环境标准是推动市场增长的关键因素。

绿色化学和数字化等化学制造领域的创新预计将推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150