鹰嘴豆粉市场规模、份额和行业分析、按产品类型(深棕色鹰嘴豆粉、米色鹰嘴豆粉、扁豆粉等)、按应用(食品和饮料[烘焙和糖果、饮料、肉类替代品、RTE 产品等]、动物饲料等)、按性质(传统和有机)、按分销渠道(在线和在线)线下)和区域预测,2026-2034

主要市场见解

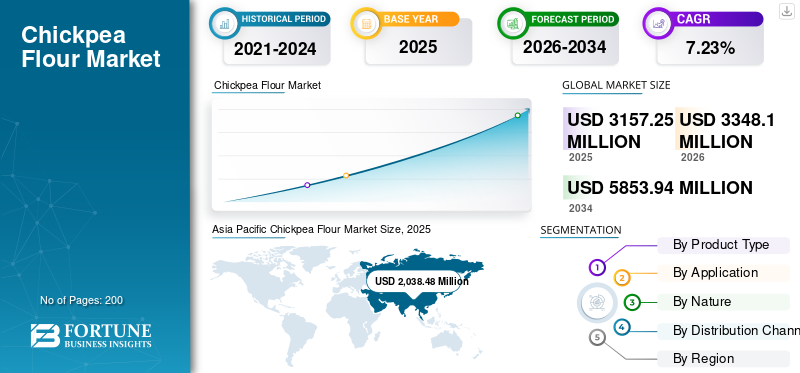

2025年,全球鹰嘴豆粉市场规模为31.5725亿美元。预计该市场将从2026年的33.481亿美元增长到2034年的58.5394亿美元,预测期内复合年增长率为7.23%。2025 年,亚太地区主导全球鹰嘴豆粉市场,市场份额为 64.6%。

鹰嘴豆粉由德西鹰嘴豆和卡布里鹰嘴豆磨制而成,因其高蛋白质、纤维和微量营养素含量而闻名,使其成为无麸质和清洁标签配方中小麦粉的首选替代品。面包店、零食、肉类替代品和即食 (RTE) 产品对无麸质、高蛋白、清洁标签和植物成分的需求不断增长,支持了市场的扩张。鹰嘴豆粉在强化食品、纯素配方和高纤维产品中的添加量不断增加,继续推动全球采用。可持续作物采购和清洁标签趋势在全球市场上越来越受欢迎,鼓励跨地区开发新产品线。

全球市场由主要参与者主导,包括 Ingredion Incorporated、Archer Daniels Midland Company (ADM)、The Scoular Company、AGT Food and Ingredients 和 Batory Foods。制造商正在利用先进的烘焙、微粉化和高剪切研磨等生产技术来提高感官性能并扩大食品和工业领域的应用潜力。

下载免费样品 了解更多关于本报告的信息。

鹰嘴豆粉市场趋势

木薯珍珠和鹰嘴豆粉饮料的快速扩张

鹰嘴豆粉在纯素食和肉类替代品应用中的商业化程度不断提高,确实是近期塑造全球市场增长的一个关键趋势,其驱动力是其功能性、营养性和清洁标签属性。纯素食和弹性素食饮食的兴起正在推动对植物蛋白的需求,而鹰嘴豆粉在富含蛋白质的产品、肉类替代品和零食中的使用量在过去几年中急剧上升。专利加工技术(例如无味、高功能面粉)专门针对蛋纯素面包店、鸡蛋替代品和肉类替代品中的乳制品替代品,去除异味和颜色,同时增强蛋白质功能。

- 例如,2023 年 6 月,Ardent Mills 推出了两种基于鹰嘴豆的解决方案,包括 Egg Replace 和Ancient Grains Plus Baking Flour Blend,旨在实现经济高效、植物性高蛋白烘焙和零食应用。这两种产品中鹰嘴豆粉的使用直接支持了北美和全球烘焙市场中纯素、无蛋和“对你更好”配方中豆类成分的更广泛趋势。

市场动态

市场驱动因素

扩大在面包、零食和肉类替代品中的应用以推动市场增长

由于鹰嘴豆粉在烘焙产品、咸味零食和植物性肉类替代品中的广泛使用,全球鹰嘴豆粉市场增长正在加速。该成分的多功能性,如乳化、粘合和持水特性,支持其融入主流和特色食品类别。这种扩张显着提高了商业应用并扩大了消费者基础。美国品牌在其无麸质烘焙产品组合中扩大了鹰嘴豆粉混合物,推动了主流零售渗透率。

- 例如,2025 年 7 月,美国玉米饼和玉米饼相关产品制造商 Mission Foods 扩大了其“Better for You”系列,推出了由烤鹰嘴豆粉制成的 Mission 无麸质鹰嘴豆玉米饼,定位为传统小麦玉米饼的高纤维、素食友好替代品。

市场限制

价格波动和原材料依赖阻碍市场扩张

全球鹰嘴豆生产对气候变化、季风和区域农业政策高度敏感。印度和澳大利亚等主要生产国的产量波动造成供应不一致,影响面粉价格。此外,相对于小麦和大豆粉而言,加工成本较高,限制了对价格敏感的食品企业对产品的采用。

- 据农业和农民福利部称,鹰嘴豆产量预计为 11.337 MMT(百万吨),比 2025 年发布的第二次预测减少 198 KMT(千公吨)。

市场机会

进军优质宠物食品和水产饲料领域,释放新的增长机会

鹰嘴豆粉是优质狗和动物中营养丰富、不致敏的蛋白质和纤维来源。猫粮,增强消化率、肌肉发育和肠道健康益处,同时支持无谷物趋势。它被纳入 11.5% 的干狗粮配方中,并且雀巢普瑞纳 (Nestlé Purina) 等品牌越来越多地在粗磨食品中使用它,这反映了消费者对天然、可持续成分的偏好,鹰嘴豆等豆类由于过敏风险较低且用途广泛,在宠物营养中占据主导地位。该细分市场扩大了北美和欧洲的市场范围,这些地区的优质配方优先考虑清洁标签。

- 例如,2025 年 10 月,植物性宠物食品的先驱、现为 Prefera Pet Food 的子公司 The Pack 与德国生物技术公司 MicroHarvest 合作推出了英国首款基于微生物蛋白的纯素狗粮 Gut Bites。主要成分包括磨碎的蚕豆、植物甘油、鹰嘴豆粉、红薯粉以及草莓、苹果、胡萝卜、覆盆子和香蕉等水果。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

广泛适用于各种食品类别,推动米色鹰嘴豆粉在细分市场的主导地位

按产品类型划分,细分市场包括深棕色鹰嘴豆粉、米色鹰嘴豆粉、扁豆粉等。

米色鹰嘴豆粉细分市场在 2025 年占据主导市场份额,达到 18.9503 亿美元,这得益于其在烘焙、零食、无麸质和植物性替代品混合物中的广泛适用性,以及即食食品。其功能优势,如温和的口味、细腻的质地和配方灵活性,支撑着 2026 年至 2034 年复合年增长率高达 7.53%。

扁豆粉市场预计将在预测期内显着增长,复合年增长率为 7.13%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

烘焙和零食创新的作用日益增强,引领食品和饮料细分市场的增长

根据应用,市场分为食品和饮料、动物饲料等。

在烘焙食品、清洁标签食品、肉类替代品和零食创新持续增长的推动下,食品和饮料领域在 2025 年以 30.9863 亿美元占据全球鹰嘴豆粉市场份额的主导地位。该细分市场预计在预测期内以 7.18% 的复合年增长率增长,反映出面粉在无麸质和植物性产品类别中的稳定主流整合。

预计动物饲料领域在预测期内将以 10.06% 的复合年增长率大幅增长。

本质上

可承受性和广泛的工业用途推动了传统细分市场的领导地位

根据性质,市场分为传统市场和有机市场。

受大规模生产、价格竞争力和广泛工业用途的推动,传统细分市场在 2025 年占据主导地位,估值为 23.6486 亿美元。在食品服务、零售和 B2B 配料行业全球市场需求不断增长的推动下,该细分市场在分析期内的复合年增长率预计将达到 7.04%。

预计有机细分市场在预测期内将以 7.80% 的复合年增长率增长。

按分销渠道

批发和餐饮服务推动线下细分市场的领导地位

根据分销渠道,市场分为线上和线下。

在连锁超市、专卖店和批发分销的推动下,线下市场在 2025 年占据主导地位,价值达 24.7545 亿美元。在主流零售中无麸质和植物性面粉供应量不断增加的支撑下,该细分市场在分析期内的复合年增长率可能为 7.10%。批发和 B2B 分销商在将鹰嘴豆粉批量运输到面包店、零食制造商和 HoReCa 运营商等工业食品用户方面发挥着关键作用。这些买家仍然严重依赖现有的线下网络进行原料采购。尽管线上和电子商务快速增长,但这种线下 B2B 生态系统支撑着线下渠道在整体产品分销中持续占据主导地位。

在线业务预计在预测期内复合年增长率为 7.72%。

鹰嘴豆粉市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美、中东和非洲的市场分析。

亚太地区

Asia Pacific Chickpea Flour Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

亚太地区凭借印度、巴基斯坦、缅甸和澳大利亚强大的生产集群引领市场。该地区的销售额将从 2026 年的 21.6035 亿美元增长到 2034 年的 37.5813 亿美元,预测期内复合年增长率为 7.17%。该地区的增长是由丰富的鹰嘴豆种植、不断扩大的制粉能力和不断增长的清洁标签食品消费推动的。

印度

印度是最大的生产国,在澳大利亚、巴基斯坦和缅甸等国家的支持下,到 2025 年将贡献 64.59% 的地区份额。这种区域优势源于有利的种植条件和成熟的供应链。

欧洲

欧洲从 2026 年的 3.4644 亿美元增长到 2034 年的 6.2915 亿美元,分析期内复合年增长率为 7.74%。对鹰嘴豆粉的需求受到烘焙创新、特色饮食和严格的清洁标签标准的支持。人们对与生活方式相关的疾病的认识不断增强,以及对体重管理和增强饱腹感食品的需求,支持了西欧主流零售业对豆类面粉(包括鹰嘴豆粉)的采用。

北美

预计北美在预测期内的复合年增长率最高为 8.25%,从 2026 年的 2.8263 亿美元增长到 2034 年的 5.3277 亿美元。该地区的扩张是由无麸质饮食、纯素食配方和替代蛋白质产品。此外,乳糜泻、小麦不耐受的发病率不断上升,以及更广泛的“无麸质”偏好,支持了对无麸质面粉(包括鹰嘴豆粉)的持续需求,而无麸质面粉市场本身在北美正以两位数的速度增长。

我们。

在注重健康的消费者采用素食、纯素食和无过敏原饮食的推动下,对植物性、无麸质和富含蛋白质的食品的需求不断增长,推动了美国市场的增长。此外,通过超市、电子商务和餐饮服务扩大分销范围,以及在面包店、零食和清洁标签产品中的使用,提高了可及性。

南美洲

预计南美洲在预测期内的复合年增长率为 6.41%,从 2026 年的 1.3462 亿美元增至 2034 年的 2.2131 亿美元。该地区的增长与即食零食消费的增加和植物性饮食的增加有关。在巴西和阿根廷,人们对植物性食品和健康食品日益浓厚的兴趣推动了消费,农业进步和贸易动态提高了鹰嘴豆的供应量。这餐饮服务随着纯素食和素食趋势的兴起,该行业将鹰嘴豆粉融入多样化的菜单,进一步加速了增长。

中东和非洲

中东和非洲市场预计将从 2026 年的 4.2407 亿美元扩大到 2034 年的 7.1257 亿美元,预测期内复合年增长率为 6.70%。不断增长的烘焙应用和新兴的注重健康的消费者群体为区域扩张提供了支持。

竞争格局

主要行业参与者

公司强调功能性成分创新以巩固市场地位

全球市场适度分散,由全球原料制造商和区域工厂组成。竞争取决于生产能力、采购整合、研磨效率、产品一致性以及满足清洁标签要求的能力。公司还专注于功能性成分创新,开发具有卓越营养成分和烘焙、零食和植物性食品特定应用特性的面粉。此外,旨在新兴市场地域扩张的战略举措使企业能够利用当地鹰嘴豆供应,同时满足区域需求。

鹰嘴豆粉市场的主要参与者

|

秩 |

公司名称 |

|

1 |

安瑞安公司 |

|

2 |

阿彻丹尼尔斯米德兰公司 (ADM) |

|

3 |

斯库拉公司 |

|

4 |

AGT 食品和配料 |

|

5 |

巴托里食品公司 |

主要鹰嘴豆粉公司名单简介

- 宜瑞安公司 (S.)

- 阿彻·丹尼尔斯·米德兰(美国)

- AGT 食品和配料(加拿大)

- 斯库拉公司(我们。)

- 巴托里食品(美国)

- 锚定成分(美国)

- 纽崔蒂公司(美国)

- 鲍勃的红磨坊(我们。)

- 热情米尔斯(我们。)

- 亚瑟王烘焙公司(我们。)

主要行业发展

- 2024 年 10 月:百事可乐公司完成了对墨西哥裔美国“better-for-you”品牌 Siete Foods 的 12 亿美元收购,将鹰嘴豆粉玉米饼等无谷物产品添加到其零食和膳食产品组合中。

- 2024 年 10 月:雀巢的“以蛋白质为重点的烹饪创新”计划包括在印度推出的一项著名产品,其中鹰嘴豆粉(besan)被用作新型高蛋白 MAGGI 面条的基础,此外还推出了其他以蛋白质为重点的区域产品,例如在美国推出的 Vital Pursuit 冷冻食品以及在拉丁美洲和非洲推出的经济实惠的植物性解决方案。

- 2024 年 9 月:谷物加工公司 (GPC) 收购了位于爱荷华州奥斯卡卢萨的特种面粉制造和仓库设施,扩大了其植物原料和研磨足迹。该资产是一座占地 64,000 平方英尺的面粉生产和种子清理设施,位于爱荷华州奥斯卡卢萨,占地 35 英亩。

- 2024 年 3 月:印度食品公司 Supplant Foods 获得了一项专有鹰嘴豆加工方法的专利,该方法利用精密技术增强鹰嘴豆粉中的蛋白质功能,使其能够模仿烘焙食品中的鸡蛋蛋白。该过程“调整”鹰嘴豆粉,使其蛋白质表现出更接近鸡蛋和乳制品蛋白质的改善的发泡、乳化和胶凝行为,同时对印度和中国等新兴市场保持成本竞争力。

- 2022年5月:Tate & Lyle 收购了美国配料技术公司 Nutriati 的几乎所有资产,该公司专注于鹰嘴豆蛋白和面粉,巩固了其在植物蛋白领域的地位。

报告范围

全球行业报告深入分析市场,重点介绍全球市场趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.23% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型

|

|

按申请 · 食品和饮料 o 面包店和糖果店 o 饮料 o 肉类替代品 o RTE 产品 o 其他 · 动物饲料 · 其他的 |

|

|

本质上

|

|

|

按分销渠道 · 在线的 · 离线 |

|

|

按地区 · 北美(按产品类型、应用、性质、分销渠道和国家/地区) • 美国(按分销渠道) • 加拿大(按分销渠道) • 墨西哥(按分销渠道) · 欧洲(按产品类型、应用、性质、分销渠道和国家/地区) • 德国(按分销渠道) • 西班牙(按分销渠道) • 意大利(按分销渠道) • 法国(按分销渠道) • 英国(按分销渠道) • 欧洲其他地区(按分销渠道) · 亚太地区(按产品类型、应用、性质、分销渠道和国家/地区) • 中国(按分销渠道) • 日本(按分销渠道) • 印度(按分销渠道) • 澳大利亚(按分销渠道) • 亚太地区其他地区(按分销渠道) · 南美洲(按产品类型、应用、性质、分销渠道和国家) • 巴西(按分销渠道) • 阿根廷(按分销渠道) • 南美洲其他地区(按分销渠道) · 中东和非洲(按产品类型、应用、性质、分销渠道和国家) • 南非(按分销渠道) • 阿联酋(按分销渠道) • 中东和非洲其他地区(按分销渠道) |

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 31.5725 亿美元,预计到 2034 年将达到 58.5394 亿美元。

预测期内,全球市场将以 7.23% 的复合年增长率稳定增长。

按产品类型划分,米色鹰嘴豆粉细分市场将在 2025 年引领市场。

亚太地区拥有最大的市场份额。

扩大在面包店、零食和肉类替代品中的应用是推动市场增长的关键因素。

Ingredion Incorporated、Archer Daniels Midland Company (ADM)、The Scoular Company、AGT Food and Ingredients 和 Batory Foods 是市场上的领先公司。

木薯珍珠和鹰嘴豆粉饮料的快速扩张是一个关键的行业趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。