慢性疼痛药物市场规模、份额和行业分析,按药物类别(非甾体抗炎药、阿片类药物、抗抑郁药、抗惊厥药/加巴喷丁类药物、局部镇痛药、局部麻醉药等)、按疾病适应症(肌肉骨骼疼痛、神经性疼痛、癌症相关疼痛、手术后/创伤后疼痛、内脏疼痛等)、按年龄组(儿科和成人)、按类型(品牌和仿制药)、按给药途径(口服和肠胃外)、按分销渠道(医院药房、专业药房、药店和零售药房等)以及区域预测,2026-2034 年

慢性止痛药市场规模及未来展望

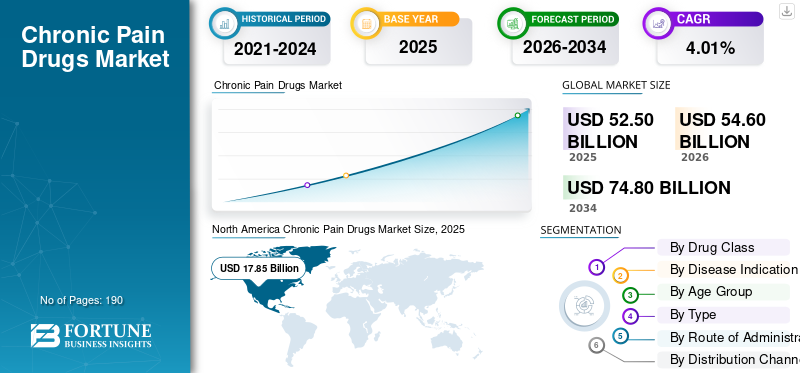

2025年慢性止痛药市场规模为525亿美元。预计该市场将从2026年的546亿美元增长到2034年的748亿美元,预测期内复合年增长率为4.01%。北美在慢性止痛药市场占据主导地位,2025 年市场份额为 34%。

由于慢性疼痛的广泛流行以及对神经性疼痛、肌肉骨骼疼痛、偏头痛、癌症相关疼痛和其他持续性疼痛病症的药物治疗的持续需求,该市场将在预测期内稳步增长。人们越来越需要更安全、更有针对性的治疗方法,以减少对传统阿片类药物治疗方法的依赖,这也保证了市场的增长。此外,老年人口的慢性疼痛负担日益加重,以及对提高生活质量的日益关注,正在支持该市场的持续产品开发、生命周期扩展和管道投资。

市场上的主要公司越来越注重扩大产品范围并将其商业化。

- 例如,2025 年 5 月,礼来公司收购了 SiteOne Therapeutics 以扩大其疼痛产品线。这一进展加强了该公司开发新型非阿片类药物的努力,其中包括 STC-004,这是一种正在开发用于治疗疼痛的 2 期钠通道抑制剂。这种以管道为重点的收购表明,公司正在增加对下一代疗法的投资,预计这将支持市场的未来增长。

此外,慢性止痛药行业的领先企业,如 Viatris Inc.、Eli Lilly and Company、AbbVie Inc. 和 Teva制药Industries Ltd 专注于研发和战略合作伙伴关系,扩大产品范围以巩固其市场地位。

下载免费样品 了解更多关于本报告的信息。

慢性止痛药市场要点

- 2025年市场规模:525亿美元

- 2026年市场规模:546亿美元

- 2034 年预测市场规模:748 亿美元

- 复合年增长率:2026-2034 年 4.01%

- 2025 年,北美以 34.0% 的份额占据市场主导地位。

- 非甾体抗炎药细分市场占据主导地位。

- 到 2025 年,肌肉骨骼疼痛领域将占据最大的市场份额。

北美

2025年价值178.5亿美元,保持市场领先地位。

亚太地区

由于人口老龄化和慢性疼痛患病率上升,预计到 2026 年将达到 141.4 亿美元。

欧洲

在人口老龄化和慢性疾病负担的推动下,预计到 2026 年将达到 140.9 亿美元。

我们。

预计2026年美国市场将达到172.6亿美元。

日本

预计 2026 年日本市场规模将达到 32 亿美元。

阅读更多

慢性止痛药市场趋势

转向非阿片类药物疼痛治疗是一种新兴市场趋势

正在出现的一个关键市场趋势是转向非阿片类药物疼痛管理实践。随着医疗保健系统、医生和药物开发商关注更安全的长期治疗方法,采用非阿片类药物和无成瘾的疼痛管理至关重要。对阿片类药物依赖、滥用风险和长期安全性的担忧增加了对能够缓解疼痛且成瘾可能性较低的替代品的需求。因此,公司正在加大对钠通道抑制剂和其他靶向非阿片类药物疗法等新机制的投资。这一转变预计将通过鼓励创新、扩大治疗选择以及支持慢性疼痛管理途径中更安全的止痛药的商业增长来改变市场。

- 例如,2025 年 1 月,Vertex Pharmaceuticals 的 JOURNAVX(suzetrigine)获得 FDA 批准,这是一种用于治疗成人中度至重度急性疼痛的非阿片类药物。这些进展增强了人们的信心,即未来的疼痛治疗领域将逐渐超越传统的阿片类药物疗法。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

人口老龄化加剧和疼痛负担增加支持市场扩张

推动慢性止痛药市场增长的关键因素是人口老龄化的激增。由于老年人更有可能出现骨关节炎、神经性疼痛、腰痛和其他退行性疾病等长期疼痛状况,因此预计他们将提高产品需求。随着老年人口数量的增加,需要持续缓解疼痛和长期症状管理的患者群体也在扩大。这对现有的止痛药和能够提供更好的安全性和持续缓解的新疗法产生了更高的需求。此外,老年患者通常患有多种慢性病,这增加了对更一致的药物疼痛管理的需求,并支持该市场的长期增长。

- 例如,2025年2月,世界卫生组织报告称,全球60岁及以上的人口预计将从2023年的11亿增加到2030年的14亿,慢性疼痛的患病率也随着年龄的增长而上升。到 2023 年,美国 65 岁及以上的成年人中有 36.0% 患有慢性疼痛。

市场限制

长期使用阿片类药物的安全风险和监管警告限制了市场增长

限制市场增长的一个重要因素是长期使用阿片类药物用于疼痛管理的安全问题。这些疗法仍然与误用、成瘾、用药过量和其他严重不良后果有关。随着这些风险变得更加明显,监管机构和医疗保健提供者对长期风险采取了更加谨慎的态度。阿片类药物慢性疼痛管理的处方。这降低了处方信心,限制了治疗持续时间,并促使医生和付款人倾向于更密切监测或替代疼痛治疗策略。

- 例如,2025 年 7 月,美国 FDA 宣布对阿片类止痛药的全类处方信息进行重大更新,以进一步强调和描述与长期使用相关的风险。这些更新是在对数据进行审查后进行的,这些数据显示了严重的长期安全风险,包括滥用、成瘾、阿片类药物使用障碍和过量。对基于阿片类药物的疼痛治疗的这种监督可能会进一步限制市场处方的增长。

市场机会

扩大对个性化和特定适应症疼痛管理的关注提供了新的市场增长途径

市场有望受益于多模式和个性化疼痛管理的更广泛转变。慢性疼痛不是单一病症,患者通常会根据疼痛的根本原因做出不同的反应。医生们正在放弃一刀切的治疗方法,而越来越喜欢与特定疼痛机制相匹配的治疗方法。这些因素为新疗法创造了空间,这些疗法可以针对明确定义的患者群体,而不是广泛、无差别的疼痛用途。同样,多模式护理模式鼓励使用更安全、基于机制的药物以及其他治疗方法,这正在提高差异化止痛药的商业潜力。

- 例如,2025 年 5 月,TRemedical 对 TRD205 治疗慢性术后神经性疼痛的 II 期试验中的第一位患者进行了给药。 TRD205 是专门针对这种慢性疼痛亚型开发的一流 AT2R 拮抗剂,凸显了朝着更有针对性和以适应症为中心的疼痛治疗的方向发展。

市场挑战

非甾体抗炎药的长期耐受性问题对市场增长构成重大挑战

市场面临的一个重大挑战是与广泛使用的非阿片类药物(如非甾体抗炎药)相关的不良反应的风险。这些药物通常用于长期缓解疼痛,但存在临床上重大的安全风险。长期或重复使用非甾体抗炎药与心脏病和中风等心血管事件有关,监管机构也强调需要根据剂量和治疗持续时间谨慎行事。因此,尽管非甾体抗炎药在慢性疼痛治疗中仍然很重要,但其长期风险状况给治疗带来了挑战。它推动市场转向更安全的替代品和更有选择性的处方。

- 例如,美国 FDA 表示,心脏病发作或中风的风险早在使用 NSAID 的第一周就可能发生,并且可能会随着使用时间的延长或剂量的增加而增加。

细分分析

按药物类别

广泛采用非甾体抗炎药来长期缓解疼痛导致细分市场增长

根据药物类别,市场分为非甾体抗炎药、阿片类药物、抗抑郁药、抗惊厥药/加巴喷丁类药物、局部镇痛药、局部麻醉药、大麻素类药物等。

其中,非甾体抗炎药细分市场占据主导地位。 NSAID 被广泛用作一线药物,用于长期缓解骨关节炎、腰痛、关节痛和其他炎症性肌肉骨骼疾病等疾病的疼痛。该细分市场的主导地位得益于广泛的医生熟悉度、与品牌替代品相比相对较低的治疗成本以及同时解决疼痛和炎症的能力,从而导致高处方量和消费量。由于如此广泛的临床实用性和可及性,非甾体抗炎药继续在市场上占据强势地位。此外,由于高度的商业重要性,主要公司越来越多地投资于新产品的发布及其后续批准。

- 例如,2025 年 6 月,Azurity Pharmaceuticals 的 XIFYRM(美洛昔康注射液)获得美国 FDA 批准,用于治疗成人中度至重度疼痛。这些进展表明,基于非甾体抗炎药的疼痛疗法继续获得监管和商业支持,这加强了该领域在市场上的主导地位。

大麻素药物领域预计在预测期内复合年增长率为 6.14%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按疾病适应症

增加肌肉骨骼疼痛的患病率以促进部门增长

根据疾病适应症,市场分为肌肉骨骼疼痛、神经性疼痛、癌症相关疼痛、手术后/创伤后疼痛、内脏疼痛、头痛/口面部疼痛、原发性疼痛综合征等。

到 2025 年,按疾病适应症划分,肌肉骨骼疼痛细分市场将占据最大市场份额。该疾病是全世界最常治疗的慢性疼痛类别之一。骨关节炎、慢性背痛、颈部疼痛、关节疼痛和其他与活动相关的疾病等疾病影响着大量成年人和老年人口,从而产生了对疼痛管理药物的持续需求。这些情况通常需要重复或持续的疼痛管理,这会增加总体药物消耗量。随着退行性和运动相关疾病的负担持续增加,肌肉骨骼疼痛仍然是产品需求的主要贡献者,并支持该细分市场的领先份额。最近骨关节炎疼痛领域的研发活动进一步证实,公司将这一适应症视为一个主要的商业机会。

- 例如,2025 年 4 月,Sun Pharma 和 Moebius Medical 宣布了 MM-II 治疗骨关节炎的出版物和新数据演示,强调单次注射可持久缓解疼痛,并指出 MM-II 最近获得了 FDA 快速通道指定。这些发展非常重要,因为骨关节炎是最大的慢性肌肉骨骼疼痛疾病之一,并且该领域的持续创新支持了肌肉骨骼疼痛领域的主导地位。

神经性疼痛领域预计在预测期内复合年增长率为 4.58%。

按年龄段

大量成年患者接受慢性疼痛诊断以推动细分市场增长

根据年龄组,市场分为儿童和成人。

成人市场占据全球市场的最大份额。成年人在慢性疼痛诊断、寻求治疗和长期药物使用中所占比例最大。由于职业紧张、久坐的生活方式风险、肥胖、关节炎、神经疾病、偏头痛、纤维肌痛和其他与年龄相关或生活方式相关的疾病,慢性疼痛在成年人中更为常见。由于大多数慢性疼痛适应症经常在成年人中进行诊断和治疗,因此该细分市场自然拥有最大的市场份额。最近专门针对成人的批准表明,市场的商业焦点仍然集中在成人最终用户上。

- 例如,2025 年 8 月,Tonix Pharmaceuticals 的 Tonmya(盐酸环苯扎林舌下片)获得美国 FDA 批准,用于治疗成人纤维肌痛。这一发展支持了成人市场的主导地位,表明公司继续优先考虑成人慢性疼痛相关疾病,因为这些疾病的患者群体和商业机会更大。

研究期间,儿科市场预计将以 3.11% 的复合年增长率增长。

按类型

仿制药类型消费增加以促进细分市场增长

根据类型,市场分为品牌产品和通用产品。

这仿制药主导了市场。这是因为很大一部分慢性疼痛治疗仍然依赖于专利到期后可以以较低成本获得的现有分子。慢性疼痛通常需要长期治疗,因此医生、付款人和患者往往更喜欢成本较低的仿制药,以减轻治疗的经济负担。仿制药的广泛供应也增加了可及性和处方量。因此,仿制药市场继续在许多国家的整体市场价值中占据主导地位。

- 例如,2024年7月,ANI Pharmaceuticals获得美国FDA批准,推出了萘普生缓释片(USP),即EC-萘普生的仿制药。此类产品的推出通过增加在长期负担能力对于持续治疗使用非常重要的治疗领域获得低成本止痛药的机会来加强仿制药细分市场。

此外,在研究期间,品牌细分市场预计将以 3.25% 的复合年增长率增长。

按给药途径

口服给药途径的更高便利性和易用性导致该细分市场的扩张

根据给药途径,市场分为口服和肠胃外途径。

2025年,口腔细分市场占据主导地位。这些口服药物比肠胃外药物更方便、更容易给药,并且更适合长期门诊治疗。慢性疼痛患者通常需要重复或连续治疗,口服药物通常是首选,因为它们可以提高治疗依从性并减少临床监督的需要。口服制剂还通过零售和医院渠道广泛分销,并且可用于多种主要止痛药类别。这些功能支撑了该细分市场的市场领先地位。最近口腔疼痛候选药物的后期开发进一步增强了该途径的商业重要性。

- 例如,2025 年 3 月,Tris Pharma 宣布 cebranopadol 的 ALLEVIATE-2 试验取得积极的 3 期结果,cebranopadol 是一种用于治疗疼痛的在研一流口服双 NMR 激动剂。这些发展加强了口服药物领域的主导地位,因为公司继续优先考虑口服止痛药,以提高患者便利性和市场采用率。

此外,在研究期间,肠外注射部分预计将以 4.89% 的复合年增长率增长。

按分销渠道

医院药房的大量患者导致该领域的主导地位

根据分销渠道,市场分为医院药房、药店和零售药房、网上药房等。

从分销渠道来看,药店和零售药店预计将主导市场。它们为大量慢性疼痛患者,特别是那些使用长期维持药物或非处方止痛产品的患者提供了最容易获得和方便的购买点。许多慢性疼痛病症在门诊环境中进行治疗,这使得零售药店成为重复配药、药剂师指导和广泛社区一级获取的重要渠道。他们强大的实体存在、消费者的熟悉度以及与处方和自我护理疼痛管理的集成有助于该渠道获得高配药量。主要零售提供商之间的战略合作标志着该细分市场的增长。

- 例如,2025 年 12 月,Maxwellia 推出了 Naprosyn Pain Relief,并通过 Boots.com 宣布在全国 Boots 商店和大街药店有售。这支持了药店和零售药店的主导地位,因为它表明止痛产品继续通过广泛的零售进行商业化药店患者访问和重复购买量巨大的网络。

在线药店领域预计在研究期间将以 8.69% 的复合年增长率增长。

慢性止痛药市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Chronic Pain Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年以 171.3 亿美元占据主导地位,并在 2025 年以 178.5 亿美元保持领先地位。由于该地区慢性疼痛患病率较高,且接受治疗的患者群体庞大,该市场正在不断增长。该地区还拥有健全的医疗基础设施。这些因素支持了对长期止痛药的持续需求,包括仿制药和新型非阿片类药物疗法。

美国慢性止痛药市场

鉴于北美的巨大贡献,预计2026年美国市场规模约为172.6亿美元,约占全球市场的31.62%。

欧洲

欧洲预计未来几年将以 3.34% 的速度增长,在所有地区中排名第二,到 2026 年估值将达到 140.9 亿美元。该地区的市场正在增长,因为该地区人口老龄化,具有多种长期健康需求,增加了其他慢性疼痛疾病的负担。这些因素创造了对慢性止痛药的持续需求,因为卫生系统管理着大量需要持续症状控制的老年人口。

英国慢性疼痛药物市场

预计到2026年,英国市场将达到29.4亿美元,约占全球市场的5.39%。

德国慢性止痛药市场

预计到2026年,德国市场规模将达到约31.9亿美元,相当于全球市场的5.84%左右。

亚太地区

预计2026年亚太地区将达到141.4亿美元,稳坐第三大市场地位。随着该地区人口迅速老龄化、非传染性疾病负担以及与老年相关的功能限制不断增加,该市场正在不断增长。预计这些因素将增加对慢性疼痛治疗的长期需求。

日本慢性疼痛药物市场

预计2026年日本市场规模约为32亿美元,约占全球市场的5.87%。

中国慢性止痛药市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 41.8 亿美元,约占全球销售额的 7.66%。

印度慢性止痛药市场

预计2026年印度市场规模约为19亿美元,约占全球收入的3.47%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现温和增长。拉丁美洲市场的估值预计到 2026 年将达到 45.3 亿美元。随着人口老龄化和非传染性疾病负担的增加导致更多的残疾和长期疾病,包括与疼痛有关的疾病,拉丁美洲的市场正在不断增长。同样,巴西等国家继续加强癌症监测和专科治疗。在中东和非洲,海湾合作委员会预计到 2026 年将达到 10.8 亿美元。

南非慢性疼痛药物市场

预计到2026年南非市场将达到约4.3亿美元,约占全球收入的0.79%。

竞争格局

主要行业参与者

重点关注主要参与者的战略合作伙伴关系和新产品发布,以推动市场扩张

全球市场较为分散,Viatris Inc.、Eli Lilly and Company、AbbVie Inc.、Teva Pharmaceutical Industries Ltd、Amgen Inc.、H. Lundbeck A/S 和 Grünenthal GmbH 等公司在全球慢性疼痛药物市场占有重要份额。战略合作伙伴关系、新产品发布、管道开发以及对该行业投资的增加推动了这些公司的市场份额增长。

- 例如,2025 年 5 月,礼来公司宣布达成收购 Site One Therapeutics 的最终协议,Site One Therapeutics 是一家开发用于治疗疼痛和神经元过度兴奋性疾病的小分子钠通道抑制剂的公司。礼来表示,此次交易将加强其非阿片类疼痛管理产品线,使其成为与慢性疼痛治疗领域直接相关的重大收购。

全球市场上的其他知名参与者包括 Collegium Pharmaceutical, Inc.、Haleon plc 和 Kenvue Inc.。预计这些公司将在预测期内优先考虑技术进步、战略合作和新产品发布,以巩固其地位。

主要慢性止痛药公司名单

- Viatris Inc.(美国)

- 礼来公司(美国)

- 艾伯维公司(美国)

- 梯瓦制药工业有限公司(以色列)

- 安进公司(美国)

- 灵北公司(丹麦)

- 格林塔尔有限公司(德国)

- Collegium Pharmaceutical, Inc.(美国)

- 海伦公司(英国。)

- Kenvue Inc.(美国)

主要行业发展

- 2025 年 12 月:Pacira BioSciences 加入了 PROBE 联盟,这是一个公私合作伙伴关系,旨在通过利用超过 7000 万人的数据来改进骨关节炎的研究、诊断和治疗。

- 2025 年 8 月:Teva 获得美国 FDA 扩大 AJOVY 适应症,用于预防性治疗 6-17 岁体重至少 45 公斤的儿童患者的阵发性偏头痛。这一发展扩大了 AJOVY 的可寻址患者基础,并加强了 Teva 在偏头痛慢性疼痛领域的地位。

- 2025 年 7 月:Pacira BioSciences 与 Johnson & Johnson MedTech 合作扩大了 ZILRETTA 的市场范围,ZILRETTA 是一种治疗骨关节炎膝盖疼痛的缓释注射剂。此次合作旨在通过其早期干预销售人员共同推广该产品。

- 2025 年 5 月:UPMC Enterprises 与 Redesign Health 合作推出了 Glimmer Health,这是一家新公司,专注于支持初级保健医生提供全面的慢性疼痛管理。这一发展凸显了合作伙伴驱动的慢性疼痛护理模式的扩展。

- 2024 年 11 月:Sangamo Therapeutics 宣布美国 FDA 批准了 ST-503 治疗特发性小纤维神经病(一种慢性神经性疼痛)的 IND 申请。这一进展表明,公司正在继续投资于慢性疼痛的治疗方法,这些疾病在老龄化人群中变得更加常见且具有临床重要性。

报告范围

全球慢性疼痛药物市场报告涵盖了该行业在关键药物类别、疾病适应症、年龄组、产品类型、给药途径和分销渠道方面的详细分析。它评估了由于长期疼痛状况(例如肌肉骨骼疼痛、神经性疼痛、癌症相关疼痛以及其他需要持续治疗的持续性疼痛疾病)负担的增加而导致市场如何演变。该报告还研究了随着人们对更安全的非阿片类药物疗法的日益偏好、继续使用负担得起的仿制药以及针对特定疼痛病症的针对性治疗的开发,需求是如何变化的。此外,它还提供了对竞争发展、监管趋势、管道活动和区域增长模式的见解,以呈现当前和未来市场格局的完整视图。该研究进一步强调了成年患者数量的增加、长期治疗需求的增加以及疼痛管理疗法的持续创新预计将如何支持预测期内的市场扩张。

[5平方米kdtk6RS]

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为4.01% |

| 单元 | 价值(十亿美元) |

| 分割 | 按药品类别、疾病适应症、年龄组、类型、给药途径、分销渠道和地区 |

| 按药物类别 |

|

| 按疾病适应症 |

|

| 按年龄段 |

|

| 按类型 |

|

| 按给药途径 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 525 亿美元,预计到 2034 年将达到 748 亿美元。

2025年,北美市场价值为178.5亿美元。

预计 2026 年至 2034 年期间,该市场将以 4.01% 的复合年增长率增长。

非甾体抗炎药领域预计将引领市场。

人口老龄化的加剧和疼痛负担的加重正在推动市场的增长。

Viatris Inc.、礼来公司、艾伯维公司、梯瓦制药工业有限公司和安进公司是市场上的顶级参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。