涂料树脂市场规模、份额和行业分析,按树脂(丙烯酸、醇酸、聚氨酯、环氧、聚酯等)、按配方技术(水基、溶剂基、粉末等)、最终用途行业(建筑涂料、一般工业涂料、粉末涂料、木器涂料、汽车原始设备制造商涂料、汽车修补涂料、防护涂料、包装涂料)和2026-2034 年区域预测

涂料树脂市场规模及行业概况

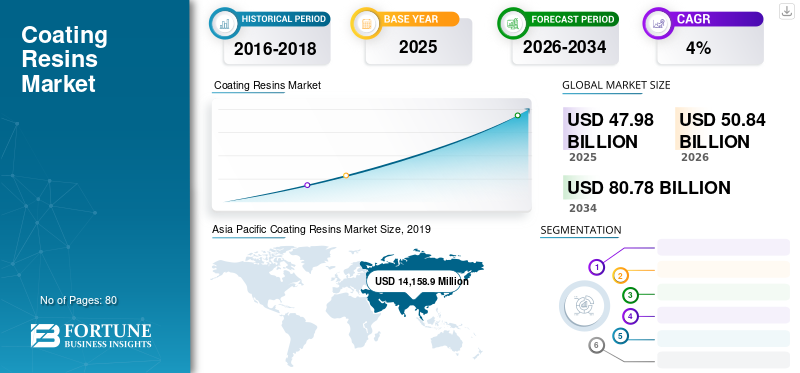

2025年,全球涂料树脂市场规模为479.8亿美元。预计该市场将从2026年的508.4亿美元增长到2034年的807.8亿美元,预测期内复合年增长率为5.96%。亚太地区主导涂料树脂市场,2025年市场份额为42.01%。

涂料树脂是作为主要成分用于制造涂料的聚合物化合物。这些先进材料用作保护层,专门用于耐腐蚀、韧性、耐候性和耐污性。

由于终端用途行业的不断增长和技术的发展,市场正在经历高速增长。此外,发展中国家的经济增长和严格的环境法规也将推动市场的发展。预计不断增长的汽车制造业将在预测期内显着推动市场发展。此外,发展中国家经济的高速增长、基础设施投资的增加、严格的环境立法、不断增长的购买力以及对绿色环保涂料的需求不断增加将推动增长。

下载免费样品 了解更多关于本报告的信息。

涂料树脂市场要点

- 2025年市场规模:479.8亿美元

- 2026年市场规模:508.4亿美元

- 2034年预测市场规模:807.8亿美元

- 复合年增长率:2026-2034 年 5.96%

- 到2025年,亚太地区将占据涂料树脂市场42.01%的份额。

- 到 2025 年,按树脂类型划分,丙烯酸树脂细分市场将占据最大份额。

- 到2025年,按配方技术来看,水性细分市场将占据领先份额。

亚太地区

亚太地区以42.01%的份额领先全球市场,2025年市场规模为141.6亿美元。

欧洲

在基础设施投资和粉末涂料日益普及的推动下,欧洲预计将出现稳定增长。

北美

由于工业制造和汽车需求的增长,预计北美将以温和的速度扩张。

我们。

不断增长的建筑活动和汽车销售继续支撑涂料树脂的需求。

日本

强劲的汽车生产和工业制造活动有助于市场增长。

阅读更多

涂料树脂市场最新趋势

下载免费样品 了解更多关于本报告的信息。

制造商关注开发可持续产品是当前趋势

涂料行业的可持续发展不断发展。树脂、颜料、添加剂和最终涂料配方的生产商更加注重开发使用更少能源、产生更少废物和排放的绿色工艺。最成功的组织制定了正式举措,以提高认识、培养创造力并促进可持续运营的持续发展和加强。绿色制造不仅有利于环境,而且对生产力和盈利能力具有显着且明显的影响。绿色化学的原则侧重于功效和避免危害,作为创建可持续工艺的一种方式。能源的使用与二氧化碳的排放密切相关,因此减少能源的使用量是一个主要目标。 亚太地区涂料树脂市场从 2018 年的 134.622 亿美元增长到 2019 年的 1415.9 万美元。

该行业许多生产商的另一个主要目标是提高整体资源利用率。对于涂料树脂行业的多家公司来说,减少能源使用是开发和引入绿色制造工艺的首要任务。从更少的资源中创造更多的价值对于树脂制造商和涂料供应商来说都很重要。从制造业的角度来看,这意味着在运营中使用更节能的原材料和产品。 它将确保提高能源质量,从而增强能源密集型运营的燃料结构,并改进配方以最大限度地减少产品的足迹。

- 2019年,皇家帝斯曼宣布推出帝安瑞SP-2022 XP,这是一种新型生物基自消光树脂,它将超哑光地板饰面在美观和实用效率、易用性和可持续性方面提升到新的高度。

驱动因素

增加液体和生物基环氧树脂的使用以推动增长

环氧树脂系列中的不同树脂广泛用于电泳 (ED) 涂料和工业涂料,特别是在运输、工业维护和海洋领域。在粉末涂料,也常用环氧树脂。如今,使用液体环氧树脂开发高固含量和超高固含量配方越来越受欢迎。为了实现用作混凝土表面、储罐衬里和其他类似应用的 100% 固体环氧树脂配方,使用了液体环氧树脂。它通常添加苯氧基和酚醛树脂以改善其性能和特性。性能水性环氧树脂技术不断进步,因此可以实现更高的使用率。由于大量使用金属涂层,因此仅取得了有限的技术份额。

近年来,日益严重的环境和经济问题以及有限石化资源带来的不确定性引发了生物基聚合物研发活动的迅速激增。制造商正在尝试用石油基材料替代源自天然原料的聚合物,以满足工业对环境兼容工艺和促进可持续增长的产品的需求。此外,开发更安全的聚合物生产方法,包括使用更安全的结构单元和添加剂,也引起了人们的极大兴趣。商业环氧树脂通常由 DGEBA、脂环族环氧树脂或酚醛清漆树脂的二缩水甘油醚合成。由于成本低廉、环境友好且易于环氧化,可再生自然资源使其可以作为聚合物的基础材料。

对聚氨酯树脂的需求不断增长以促进增长

聚氨酯涂料,特别是 1K、2K,偶尔也有 3K,广泛应用于汽车 OEM、交通、汽车修补漆、木材、工业饰面、装饰涂料以及严酷服务的船舶和高性能工业领域。聚氨酯树脂的使用在过去几年中一直在增长,因为它们具有有益的性能特性并且能够用于较低的 VOC 配方。 2K 聚脲是美国聚氨酯的一个重要且蓬勃发展的细分市场。为了满足日益严格的VOC要求,聚氨酯水性分散体(PUD)正在得到越来越多的开发。与水性丙烯酸树脂相比,它们用于配制具有更高耐磨性的单组分涂料。它们还可以与其他水性树脂结合,以满足成本目标和性能需求。

所有聚氨酯涂料树脂均含有适量的挥发性有机化合物 (VOC)。 100% 聚氨酯固体中也不含挥发性有机化合物 (VOC)。在低固含量涂层中,干膜厚度 (DFT) 和湿膜厚度 (WFT) 之间的厚度减小是由于涂层恢复时溶剂蒸发到环境中造成的。在封闭空间中,这些蒸发溶剂 (VOC) 会产生有毒条件并危害员工健康。由于 VOC 的短缺,因此需要 100% 固体。 100% 固体的另一个优点是干燥时间短。干燥时间也很短,以至于涂层由多组分系统喷涂,确保这些涂层在喷枪喷涂之前不会混合。在几个小时内,人们就可以轻松使用它们。

制约因素

VOC 越来越严格的法规可能会阻碍增长

醇酸树脂在全球范围内主要用于几乎所有类别的最终用途涂料。但是,随着 VOC 限值持续下降,醇酸树脂的使用量正在逐渐减少,特别是在北美和欧洲。对于水基和高固含量配方,需求已转向其他树脂形式。市场上不断推出新的水性醇酸树脂体系,部分原因是人们对使用更高含量的可再生资源生产的树脂越来越感兴趣。第一批生产的醇酸树脂是溶剂型的,但这些涂料中发现的过量溶剂被证明对人类健康和环境有害。

醇酸树脂通常是有机且依赖于溶剂的,使用高达 50% 的基于挥发性有机碳 (VOC) 的溶剂。由于其易于应用和高光泽特性,这些树脂通常用于涂料。特别是,醇酸树脂向水性或低挥发性有机化合物替代品的转化相对较少,这主要是由于它们的干燥时间、光泽、附着力以及耐腐蚀性效率的差异。由于成本低、易于使用和高灵活性,溶剂型醇酸树脂仍然很受欢迎。

尽管如此,醇酸树脂的用量预计每年会减少 2%,这主要是由于可在较低 VOC 下提供更高效率的涂料技术份额的损失。溶剂型涂料面临着日益严格的挥发性有机化合物控制。在保持低成本和高效率的同时降低 VOC 质量是一项艰巨的任务。然而,溶剂型醇酸涂料会导致挥发性有机化合物的释放,这通常会对人类健康和大气产生有害影响。

随着VOC立法更加严格,为了遵守这些法规,涂料行业面临着降低溶剂型涂料VOC含量的巨大压力。由于挥发性有机化合物含量高,溶剂型醇酸涂料的市场份额已经输给了水性涂料、粉末涂料和紫外线固化涂料等其他竞争技术。为了满足严格的 VOC 标准并保持出色的效率以重新夺回这些涂料的市场份额,降低其 VOC 水平非常重要。

涂料树脂市场细分分析

通过树脂分析

亚克力细分市场将在全球市场中占据重要份额

根据树脂,涂料树脂市场分为丙烯酸树脂、醇酸树脂、聚氨酯、环氧树脂、聚酯等。由于亚克力的使用不断增加,亚克力细分市场占据了主要市场份额陶瓷制品在生物医药行业。树脂或粘合剂将涂层的所有成分固定在一起。涂料树脂由根据成品所需的物理和化学性质选择的聚合物组成。丙烯酸产生闪亮、坚硬的表面,具有良好的耐化学性和耐候性。当然,溶剂型涂料是溶液聚合丙烯酸树脂的最大应用领域。

醇酸树脂的成本相对较低,并且由于其多功能性,它们被认为是“通用”涂料。它们广泛用于许多基于溶剂的涂料体系。它们是一种由多元醇、酸和植物油制成的聚酯。环氧树脂具有优异的耐水性、耐化学性和耐磨性。然而,如果暴露在紫外线下,它们就会失去光泽。聚氨酯将高光泽度、柔韧性与耐化学污渍性结合在一起,并表现出优异的耐水性。

通过制定技术分析

水性涂料因其低挥发性有机化合物含量而处于领先地位

从配方技术来看,市场分为水性、溶剂型、粉末等。水性细分市场构成主要市场份额。在应用过程中,这些树脂可减少 VOC 排放,更易于清洁,可降低火灾风险,并减少工人接触有机蒸气的情况。该技术还降低了涂层工艺的成本。它们对涂料制造商来说是有利的,为他们提供具有成本效益的投资回报期,以适应水性树脂的应用领域所需的任何投资。这些树脂的关键性能可以达到满足产品需求的水平,例如硬度以及耐水性和耐化学品性。

溶剂树脂用于将涂料固体输送到涂漆部件。它们还被添加到涂料中,通过降低粘度来帮助其应用,从而使涂料易于涂覆。溶剂是涂料应用中环境问题的一个重要来源,因为固化过程中会释放出有害空气污染物 (HAP) 和 VOC。

按最终用途行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

基础设施支出增加推动建筑涂料领域占据主导地位

根据最终用途行业,涂料树脂市场分为建筑涂料、一般工业涂料、粉末涂料、木器涂料、汽车原厂涂料、汽车修补漆、防护涂层、包装涂料等。建筑涂料领域预计将受到基础设施支出不断增长以及建筑部件对高性能和耐用涂料材料不断增长的需求的推动。这些涂层用于保护水箱、散热器、围栏和金属家具的金属部分免受腐蚀和生锈。

基础设施建设活动的预期增长和中产阶级人口的不断扩大正在为建筑行业创造利润丰厚的机会。工业涂料由于具有高水平的耐腐蚀性、耐化学性、紫外线降解性或耐候性等特性,并且可以节省成本,因此在一般工业中的使用越来越多。高耐用性、耐化学性、可持续性和耐刮擦性(包括低 VOC 和水性体系)是汽车涂料行业(无论是 OEM 还是修补漆)的一些关键驱动力。工业涂料、汽车涂料等的使用不断增加,预计将增加对这些产品的需求。

区域分析

亚太地区

Asia Pacific Coating Resins Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区的市场规模为 141.589 亿美元。该地区在 2019 年占据市场主导地位,并可能在预测期内保持其地位。该地区的需求受到政府补贴、汽车生产、建筑活动、利率和消费者支出的强烈影响,所有这些都是GDP的重要组成部分。

欧洲

在欧洲,石油和天然气行业以及基础设施投资的发展预计将有助于增长。此外,由于过去几年该领域的技术进步,粉末涂料的使用预计将激增。由于人们对环境资质的认识不断增强,这一数字也将不断增长。

北美

北美制造业的复苏预计将以温和的速度扩张。由于工业制造业的不断增长,该地区的需求量很大。汽车销量的增加、事故率的增加以及建筑活动的增加预计也将推动该地区的市场增长。

拉美

主要跨国树脂公司在拉丁美洲拥有强大的影响力,他们将通过有机战略收购继续投资该市场。由于消费能力和生活水平提高,汽车保有量不断增加,加上道路质量差和交通事故频繁,可能会增加该地区对汽车修补漆的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

中东和非洲

在中东和非洲,由于利率较低,白色家电的需求预计将上升。它还将为工业涂料创造一些机会,从而推动市场增长。除此之外,许多树脂制造商正在提高人们对针对不同应用(例如汽车、建筑、包装等)使用正确树脂产品的好处的认识。由于工业生产、建筑和基础设施支出、能源价格和消费者支出的一些新趋势,产品需求将加速。

主要行业参与者

主要公司通过采取战略业务计划来增强市场份额

该市场本质上是分散的,世界各地都有各种主要参与者以及一些全球和区域性中小型参与者。许多公司的竞争基础是所提供的产品质量和用于制造涂料树脂的技术。主要参与者参与并购、开发基础设施、扩大制造设施、投资研发设施,并寻找跨价值链垂直整合的机会。

BASF SE、ALLNEX NETHERLANDS B.V.、Covestro AG、DIC CORPORATION、Dow Chemical 和 Arkema 是全球市场的主要参与者。随着领先企业积极扩大其产品范围以及全球和区域足迹,预计竞争将会加剧。

涂料树脂市场主要参与者名单:

- 巴斯夫股份公司(德国路德维希港)

- ALLNEX NETHERLANDS B.V.(荷兰 Bergen Op Zoom)

- 科思创股份公司(勒沃库森,德国)

- 瓦克化学股份公司(德国慕尼黑)

- 陶氏化学(美国密歇根州)

- 宣威公司(美国俄亥俄州)

- 赢创(德国埃森)

- 三菱化学株式会社(日本东京)

- 东丽工业株式会社(日本东京)

- 索尔维(比利时布鲁塞尔)

- 伊士曼化学公司(美国田纳西州)

- DIC 株式会社(日本东京)

- 瀚森(美国俄亥俄州)

- 柏斯托(瑞典马尔默)

- 帝斯曼(荷兰海尔伦)

- 阿科玛(法国科伦布)

- 其他关键人物

主要行业发展:

- 2020 年 7 月 –Engineered Polymer Solutions (EPS) 在北美推出了 EPS 2400 系列。它是由六种水性丙烯酸树脂组成的新系列,木器涂料配方设计师使用它来为工业应用中的橱柜、家具和地板应用构建高性能解决方案。

- 2019 年 2 月 –阿科玛在马哈拉施特拉邦新孟买开设了一家新的一流聚酯树脂生产工厂。该设施还包括一个提供应用开发和技术支持的专用实验室。它将帮助阿科玛在快速崛起的粉末涂料行业为印度、海湾地区及周边国家的客户提供更好的服务。

报告范围

定制请求 获取广泛的市场洞察。

涂料树脂市场研究报告提供了详细的市场分析,重点关注领先公司、产品和应用等关键方面。此外,它还提供了对市场趋势的详细见解,并突出了重要的行业发展。除了上述因素外,它还包括近年来促进市场增长的各种因素。该报告还包括全球、区域和国家层面的历史数据和收入增长预测,并分析了行业的最新动态和机遇。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元)和数量(千吨) |

|

分割 |

树脂;配方技术;和最终用途行业 |

|

通过树脂 |

|

|

通过配方技术 |

|

|

按最终用途行业 |

|

|

按地理 |

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为479.8亿美元,预计到2034年将达到807.8亿美元。

2025年,亚太地区市值为141.589亿美元。

复合年增长率为 5.96%,市场将在预测期内(2026-2034 年)呈现稳定增长。

在预测期内,建筑涂料领域预计将成为该市场的主导领域。

不断增长的建筑业是推动市场的关键因素。

BASF SE、ALLNEX NETHERLANDS B.V.、Covestro AG、DIC CORPORATION 和 Arkema 是全球市场的主要参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

对绿色涂料树脂的高需求预计将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 80