商用飞机引气系统售后市场、规模、份额和行业分析,按组件(一般、发动机防冰、冷却、压缩机控制、指示)、按产品(MRO 服务和翻新零件)、按飞机系列(A220、A320、A330、A350、A380、ATR 42/72、B737、B747、B767、B777、 B787、庞巴迪 CRJ、中国商飞 C919、德哈维兰 Dash 8、巴西航空工业公司 E-Jets 和苏霍伊 Superjet 100)以及 2025 年至 2045 年区域预测

主要市场见解

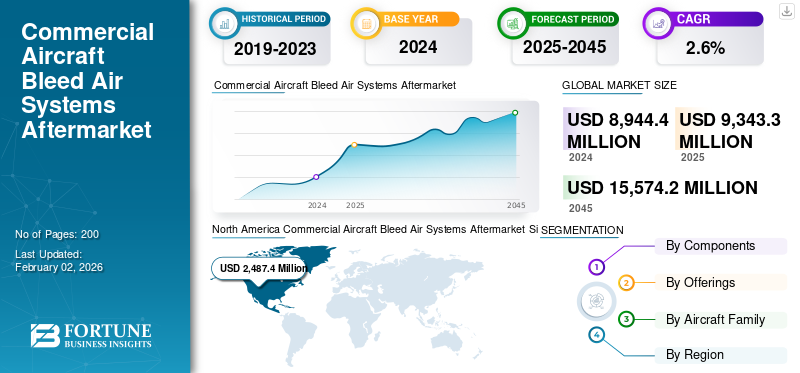

2024 年,商用飞机引气系统售后市场规模为 89.444 亿美元。预计该市场将从 2025 年的 93.433 亿美元增长到 2045 年的 155.742 亿美元,预测期内复合年增长率为 2.6%。北美在全球飞机引气系统售后市场占据主导地位,2024 年市场份额为 27.8%。

商用飞机引气系统售后市场包括管道、阀门和调节器网络,用于从飞机发动机或辅助动力装置中抽取高压高温空气。商用飞机引气系统专注于维护、修理和检修使用从飞机引出的压缩空气的系统。飞机发动机。与此同时,翻新市场包括二手或二手飞机零部件,例如引气管道止回阀、发动机防冰装置以及引气系统中的其他部件,这些部件或部件经过修复后可满足新的或可使用的标准。

商用飞机引气系统售后市场的主要参与者包括 AAR 公司和港机集团。这些公司正在通过数字技术举措推动市场增长,整合人工智能、机器学习和预测性维护等先进技术,这正在彻底改变 MRO 流程。对机上旅行的需求不断增长、机队规模不断扩大、无损检测技术不断发展以及对数字化转型的关注,正在进一步塑造市场增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

航空旅行需求的增加和飞机维护升级需求的增加促进了市场发展

全球航空旅行的持续增长和新航线的扩展正在推动飞机利用率的提高,并加速关键飞机部件的磨损,包括引气系统部件、飞机机舱、空调和机舱增压。由此产生对高效且具有成本效益的 MRO 服务和翻新零件利用的需求,推动市场增长。此外,现有机队的平均机龄导致维护、修理和大修更加频繁和广泛,以确保持续的适航性和乘客的安全,这进一步推动了市场增长。

随着全球航空连通性的不断扩大,商用飞机引气系统售后市场预计将在预测期内出现显着增长。

越来越依赖优化引气系统来推动市场进步

航空公司和原始设备制造商面临着确保发动机排出的引气和机舱供应的空气安全、清洁和良好控制的压力。现代引气架构通过先进的过滤和温度控制包输送新鲜空气,以平衡乘客舒适度和燃油消耗。即使电动飞机概念受到关注,传统和混合动力平台仍然依赖优化的引气系统来管理增压、防冰和环境控制,从而维持对更高效阀门、管道和控制单元的需求。

市场限制

高技能劳动力成本阻碍市场增长

商用飞机引气系统售后 MRO 需要经过严格培训和认证的技术人员和工程师,而雇用和培训这些人员的成本需要高额费用和投资时间来培训他们,这可能会阻碍 MRO 服务提供商的预算和时间表。此外,引气系统涉及复杂的部件,采购和更换成本昂贵,特别是对于较旧和不太常见的飞机型号。

飞机设计中越来越多地采用先进技术阻碍行业发展

飞机设计中越来越多地采用先进技术,这对于引气系统集成商来说是一把双刃剑。虽然这些解决方案提高了效率、可靠性并创造了新的收入机会,但它们还需要在专业培训、工具和数字基础设施方面进行大量投资,以适应现代飞机及其维护要求日益增加的复杂性。与培训新熟练劳动力以及采购新技术和系统相关的更高投资给 MRO 服务提供商的利润率带来压力,阻碍了商用飞机引气系统售后市场的增长。

市场机会

部件健康检查的数字化和自动化提供新的市场机会

组件健康检查和服务交付的数字化和自动化为新老参与者提供了在市场上获得竞争优势的重要机会。通过利用人工智能、物联网等技术数据分析,MRO 提供商可以提高效率、降低成本并提高安全性。此外,新参与者可以利用数字技术提供创新的解决方案和服务,从而与传统的 MRO 提供商区分开来。

例如,2024 年 9 月,亚洲数字工程 (ADE) 和利勃海尔宇航在 2024 年亚太 MRO 活动期间签署了一项协议。根据这一合作伙伴关系,ADE 将通过先进的技术支持帮助利勃海尔宇航提供预测性维护算法和趋势监测应用程序,以维护利勃海尔的全系列产品,包括空客 A320 / A321 飞机上的引气、空气管理和飞行控制组件。

商用飞机引气系统售后市场 趋势

数字化和预测性维护正在塑造市场发展

承运商和 MRO 正在采用飞机健康监测和基于 QAR/ACARS 的分析来及早发现引气泄漏或阀门问题。这种方法有助于减少清除和意外飞机降落 (AGO)。例如,2022 年 3 月,IATA 估计预测性维护每年可为航空公司节省约 30 亿美元的维护成本。此外,OEM/MRO 主导的项目(例如 APU 趋势监控)正在提高用于引气健康模型的操作数据的数量和质量。对传感器和预测分析、集成工作范围和零件共享计划的持续投资正在进一步推动市场增长。

例如,2021年7月,霍尼韦尔推出了预测趋势监控和诊断(PTMD)服务,该服务提供实时APU使用数据、状态信息并估计故障时间。此功能减少了飞机停机时间,同时降低了总体维护和更换成本。

引入更严格的检验周期推动行业进步

在世界范围内,欧洲航空安全局和美国联邦航空局等监管机构以及其他国家当局正在对引气阀、防冰系统和相关管道引入更严格的检查周期和更换要求。这些法规增加了商业和国防舰队定期巡查车间的需求。这些要求以及国际民航组织推动的安全举措正在全球范围内提高维护强度,而不仅限于特定地区。此外,航空业供应链继续面临劳动力短缺、原材料短缺以及原始设备制造商零部件交货期延长等压力。这些挑战在北美、欧洲、亚太地区和中东地区基本一致。

例如,2025 年 4 月,EASA 发布了 AD 2025-0096,要求对空客 A319、A320 和 A321 飞机持续采取适航措施。该指令强调加强监督,影响各种飞机系统,包括引气部件。

下载免费样品 了解更多关于本报告的信息。

俄罗斯与乌克兰冲突的影响

引气售后市场活动,包括管道、歧管、高温阀门、支架和相关硬件,高度依赖于钛的可用性和合格磨机的产能。俄罗斯和乌克兰的冲突极大地暴露了这一供应链漏洞。作为回应,波音决定停止购买俄罗斯钛,而空客则减少了对库存的依赖,并加快了供应商多元化的努力。 俄罗斯VSMPO-AVISMA是最大的航空级供应商钛。这种材料常见于引气管道、发动机结构和阀门等部件中。此外,空中客车公司约50%的钛材(根据路透社报道)、波音公司约35%的钛材(根据EFESO报告)以及巴西航空工业公司飞机上的所有钛材均来自俄罗斯。随着制裁、豁免和不断发展的贸易规则不断重塑市场,MRO 和运营商需要投入更多的时间和资源来证明材料来源并确保零件的可追溯性。这对于安全关键的高温气动元件尤其重要,其中冶金完整性和过程控制对于维持操作安全至关重要。

例如,2025 年 6 月,Quest Global 报道称,波音已停止所有俄罗斯钛进口,而空客则增加了钛库存,但仍存在一定程度的依赖。由于这些干扰,钛的价格上涨了约 90%,大大增加了整个航空航天售后市场的零件采购和维护成本。

制裁导致的备件短缺和非常规采购

中国封锁了对俄罗斯的供应,波音、空客和庞巴迪停止向俄罗斯航空公司提供零部件和维护服务。由于西方冲突制裁,获得包括引气阀在内的原始设备制造商备件的机会受到严重限制。

由于缺乏零部件,俄罗斯航空公司拆解了可用的飞机,以保持现役机队的运转。为了推迟停飞,一些适航认证已被延长。与此同时,据报道,通过阿联酋、土耳其、中国和俄罗斯航空公司开发的间接进口航线已寻求伊朗的维护支持,以在持续的供应限制下维持运营。

细分分析

按组件

由于配备 ACC 系统的发动机安装基数较高,冷却系统领域将占据主导地位

按部件划分,市场分为通用、发动机防冰(防冰阀、引气导管、温度传感器、机舱防冰控制阀和发动机防冰截止阀)、冷却(高压涡轮主动间隙控制(HPTACC)、低压涡轮主动间隙控制(LPTACC)、涡轮间隙控制阀、冷却空气歧管和冷却空气分配器)、压缩机控制(可变定子叶片(VSV)系统、可变排放阀(VBV)系统、VSV执行器、钟形曲柄组件、瞬时排放阀(TBV)、第 5 级排气阀和排气偏置传感器)、指示(压力传感器/变送器、温度指示器、位置指示器 (LVDT/RVDT)、控制面板/显示单元、ANTI-ICE ON 指示灯和排气压力表)。

预计冷却领域将占据最大的商用飞机引气系统售后市场份额。该部分包括高压和低压涡轮主动间隙控制(HPTACC/LPTACC)和涡轮间隙控制阀。随着全球窄体机队(尤其是空客 A320neo 和波音 737 MAX)的不断扩大,配备 ACC 系统的发动机的高装机量将维持该细分市场的增长。此外,CFM LEAP和普惠GTF等下一代发动机依靠涡轮间隙控制来实现两位数的油耗,从而导致这些部件的操作次数增多,MRO经验频率更高,从而产生重复的售后需求。

例如,根据《航空工业周刊》报道,2022 年 11 月,发动机原始设备制造商表示,由于热应力和密封件磨损,间隙控制阀在早期服役的 LEAP 和 GTF 机队中被列为主要拆除对象之一,从而导致售后市场的重复需求。

压缩机控制(VSV、VBV 和 TBV)预计将成为预测期内增长最快的部分。由于发动机 MRO 队列延长和零件短缺,运营商被迫投资于维修、备件池以及这些部件的 OEM/授权分销协议。此外,现代发动机设计和改造越来越多地使用主动间隙控制和新时代的排气流量管理来改善燃油消耗。因此,执行器、钟形曲柄和 VBV/VSV 硬件的车间访问和专业维修的频率有所增加,使该细分市场在研究期间加速增长。

例如,2025 年 8 月,国防后勤局航空报告称,通过报价请求 (RFQ) 招标采购了 53 台手动放气阀,编号为 NSN 1270005610060。此次采购涉及属于 NAICS 代码 336413(其他飞机零件和辅助设备制造)和 PSC 类别 12(消防控制设备)的专用飞机零件。

通过提供

MRO 服务领域因高开工率而主导市场

根据产品类型,市场分为 MRO 服务和翻新零件(USM 和 PMA)。

随着世界各地的航空公司不断延长机队生命周期并推迟飞机退役,MRO 服务领域在商用飞机引气系统市场中占据主导地位。因此,在高开工率和对放气阀和防冰阀定期检查的监管要求的支持下,全球市场预计将稳定增长。

例如,2024 年 4 月,汉莎技术公司扩大了汉堡工厂的环境控制和引气组件维护能力,以满足持续的需求。

此外,2020 年 5 月,AAR Corp 宣布从美国国防部获得价值 150 万美元的合同,用于多年维护合同下的阀门和管道大修,这表明对 MRO 服务的持续需求。

翻新零件部分,包括二手可用材料(USM)和零件制造商批准(PMA)项目,旨在在预测期内显示出最快的增长和最高的复合年增长率。该领域的增长归因于材料和劳动力成本的上升,这促使运营商寻求更经济的替代方案。此外,与工厂新零件相比,USM 零件可节省 30% 至 40% 的成本。

此外,在俄罗斯和乌克兰冲突和 OEM 交货时间导致全球供应链紧张的情况下,USM 和 PMA 对于维持机队可用性变得越来越重要。

按飞机家族

了解我们的报告如何帮助优化您的业务, 与分析师交流

波音 737(经典/NG/MAX) 该细分市场因其在役机队规模庞大而占据市场主导地位

根据飞机系列,市场分为空客 A220(前 C 系列)、空客 A320 系列(ceo/neo)、空客 A330(ceo/neo)、空客 A350、空客 A380、ATR 42/72、波音 737 系列(经典/NG/MAX)、波音 747、波音 767、波音 777、波音 787、庞巴迪 CRJ 系列、COMAC C919、德哈维兰 Dash 8(Q 系列)、巴西航空工业公司 E-Jets (E1/E2) 和苏霍伊 Superjet 100。

波音 737(Classic/NG/MAX)细分市场在全球商用飞机引气系统售后市场中占有最大份额,因为其在役机队规模庞大,拥有超过 7,000 架现役飞机,使其成为全球飞行次数最多的窄体飞机平台。它在短途和中程航班上的大量飞行周期使用会加速阀门、管道和传感器等引气部件的磨损,需要频繁更换和维护。此外,与其他飞机系列相比,与 737NG/MAX 防冰和止回阀相关的 FAA 适航指令在全球引气系统集成商、MRO 服务和替换零件的需求中所占的比例最高。

COMAC C919 预计将成为全球商用飞机引气系统售后市场中增长最快的部分。中国商飞C919是中国第一款自主设计的窄体飞机,与空客A320neo和波音737 MAX直接竞争。 C919 的订单和承诺数量超过 1,000 份,主要来自中国航空公司和租赁公司(COMAC,2024 年),预计未来机队规模将大幅扩张。此外,随着该飞机交付量的增加,将产生对防冰阀、管道和间隙控制系统等引气部件的需求。随着中国监管部门努力实现国内供应链独立,本地 MRO 参与者和零部件供应商正在增强能力,建立一个快速扩张的新售后市场环境。

机队增长、密集国内网络的高飞行周期利用率以及国家资助的售后基础设施投资相结合,预计将推动在此期间引气系统 MRO 和 C919 飞机系列零部件需求的强劲增长。

商用飞机引气系统售后市场区域展望

按地区划分,研究范围涵盖北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

北美

North America Commercial Aircraft Bleed Air Systems Aftermarket Size, 2024 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

北美是主导地区,拥有最发达的引气系统售后市场,并得到世界上最大的现役飞机机队之一(以波音 737 和空客 A320 系列为主)的支持。该地区受益于高 MRO 能力以及高 PMA 和 USM 组件,这有助于缓解供应链中断。美国国防部的维持合同进一步支撑了需求,这些合同始终包括阀门和管道检修,维持机构活动的高性能。

据《航空周刊》报道,到 2025 年,北美商业 MRO 市场预计价值近 270 亿美元,其中包括引气系统在内的部件维修将继续占总支出的很大一部分。

欧洲

欧洲是商用飞机引气系统售后服务的成熟市场,因此呈现稳定增长。该地区以 Lufthansa Technik 和 SR Technics 等 OEM 品牌的 MRO 提供商为主,此外还有强大的独立 MRO 基础。该地区在间隙控制阀和冷却空气分配器等高复杂性引气部件方面尤其具有竞争力,这些部件以先进的 DER 工程和 EASA 严格标准为基础。

例如,2023 年 3 月,汉莎技术公司推出了一家零部件商店和新的数字维护解决方案,以满足 2020 年代不断增长的服务需求。欧洲机队的恢复也促进了车间参观,保证了稳定的引气工作量。

亚太地区

在中国、印度和东南亚机队快速扩张的带动下,亚太地区预计将在预测期内实现第二快的增长。 COMAC C919 等新飞机系列和大容量 A320neo/737 MAX 机队的推出导致对引气组件的需求不断增长,特别是防冰和间隙控制系统。到 2024 年,中国约占区域引气系统 MRO 市场的 38%,反映了其占主导地位的机队规模以及政府支持在阀门、管道和设备领域建立本地供应链的努力。传感器。

此外,本地化 MRO 能力的扩张,例如 OEM 和独立服务提供商之间的合资企业,正在推动整个地区的售后市场发展。

例如,2024 年 9 月,劳斯莱斯与新航工程公司的合资企业新加坡航空发动机服务公司 (SAESL) 宣布斥资 1.8 亿美元扩建其位于樟宜机场附近的发动机 MRO 设施。 该项目将增加发动机感应、物流和部件维修(包括低压涡轮部件)的能力,预计于 2026 年完工。

中东和非洲

中东和非洲正在成为战略性 MRO 中心,阿联酋航空、卡塔尔航空和沙特阿拉伯航空等领先航空公司在内部维护能力方面进行了大量投资。该地区受益于枢纽到枢纽的航班运营,从而实现高性能和可预测的引气部件磨损,特别是由于炎热和多尘的运行条件而导致的防冰阀。该地区的政府和航空公司正在扩大机库容量和第三方 MRO 设施,以满足更广泛的地区需求。因此,到 2045 年,MRO 市场预计将以最高复合年增长率增长。

例如,2023 年 11 月,Sanad 在阿布扎比开设了新的 LEAP 发动机维护、修理和大修 (MRO) 中心。该工厂占地 5,000 多平方米,是南亚、中东和北非首个经过认证的发动机 MRO 设施,标志着一个战略里程碑。 2024 年 12 月,Sanad 通过推出对 LEAP-1A 发动机的支持来扩展其能力,补充了其之前对 LEAP-1B 的关注。

拉美

拉丁美洲的 MRO 基础比其他地区小,但正在经历快速现代化,重塑引气售后市场。例如,2024年8月,LATAM航空等航空公司宣布了20亿美元的投资计划,重点关注巴西的MRO设施和培训中心,表明该地区正在努力减少对北美和欧洲零部件检修的依赖。

竞争格局

主要行业参与者

主要参与者正在建立合作伙伴关系以加强物流支持

全球商用飞机引气系统售后市场受到 OEM 控制、独立 MRO 联盟和不断增长的翻新零件使用的影响。霍尼韦尔、赛峰、利勃海尔和派克航空航天等原始设备制造商都保持着对零部件设计、认证和维修权限的控制。利勃海尔航空航天公司将内部制造与大修服务相结合,通过其全球 USM 网络提供经过认证的翻新零件。 OEM 支持的联盟(例如 OEMServices)进一步增强了物流支持、零件共享和预测性维护解决方案,从而改善了客户访问和服务灵活性。该生态系统使航空公司能够从 OEM 质量标准中受益,并且可以灵活地采购零件。

与此同时,数字化和区域化也在塑造市场并提供新的增长机会。人工智能,物联网和基于数字孪生的预测性维护使航空公司能够实时跟踪防冰阀和管道等引气组件,从而优化更换周期。这可以最大限度地减少意外停机时间,并产生对检修组件的需求,从而降低生命周期成本。从地区来看,亚太地区、中东和拉丁美洲的增长受到 MRO 合资企业、政府激励措施以及大型航空公司对地区能力的投资的推动。这种扩张减少了对北美和欧洲的依赖,并缩短了运营基础较高的承运商的周转时间。翻新零件计划与扩大当地 MRO 能力的整合正在提高竞争力,同时扩大客户在商用飞机引气系统售后市场的选择。

关键清单商用飞机引气系统售后市场球员简介

|

SR。不 |

MRO 服务和翻新零件公司 |

维护、修理、大修服务提供商 |

翻新零件供应商 |

|

|

1 |

霍尼韦尔航空航天公司(我们。) |

ST 工程(新加坡) |

GA Telesis(美国) |

|

|

2 |

赛峰航空系统公司(法国) |

AAR 公司(美国) |

海科航空航天(中国) |

|

|

3 |

利勃海尔航空航天公司(法国) |

汉莎航空技术公司(德国) |

艾维航空(美国) |

|

|

4 |

柯林斯航空航天公司(美国) |

SR Technics(瑞士) |

航空涡轮机(美国) |

|

|

5 |

派克宇航公司(我们。) |

港机集团(中国) |

温科集团(美国) |

|

|

6 |

|

达美科技运营(美国) |

国际航空救援 (ASI)(英国) |

|

|

7 |

|

MTU 维护(德国) |

|

|

主要行业发展

- 2025年2月-TARMAC Aerosave 和 Safran Aircraft Engines 在 MRO 中东活动上签署了延期合同,继续在 CFM LEAP-1A 发动机上安装反向泄气系统 (RBS)。

- 2024 年 11 月- AFI KLM E&M 开始在 CFM LEAP-1A 发动机上安装 RBS 套件,根据 CFM 服务公告 SB72-0476 扩展其针对空客 A320neo 系列机队的 MRO 能力。

- 2025 年 2 月- 在中东 MRO 展会上,IndiGo 和印度航空快运与土耳其 Technic 签署了 MRO 协议,以进行再交付检查和部件支持,包括 LEAP 和 737 发动机(通常包括引气部件)的大修、改装和物流服务。

- 2025 年 2 月- 科特迪瓦航空将与 AFI KLM E&M 的零部件支持合同延长五年,涵盖其不断扩大的空客机队,包括 A320 和 A330neo 飞机。虽然没有明确提及引气,但该框架包括通常依赖于引气集成的可旋转系统。

- 2025 年 2 月- 皇家约旦航空与波音公司签署了组件服务协议,包括对 787-9 组件和起落架更换计划、集成引气控制等气动系统的组件的支持。

报告范围

该研究报告对市场进行了详细分析,并强调了飞机引气系统的关键参与者、产品、对象和最终用户等关键方面。此外,该报告还深入了解商用飞机引气系统售后市场趋势、竞争格局、市场竞争、产品定价、区域分析、市场参与者、竞争格局和市场状况,并强调了关键行业增长。除了上述因素外,报告还涵盖了近年来促进市场增长的几个直接和间接影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2045 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2045 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025 年至 2045 年复合年增长率为 2.6% |

|

单元 |

价值(百万美元) |

|

分割 |

按组件 · 一般的 o 排气管 o 止回阀 · 发动机防冰 o 防冰阀 o 排气管 o 温度传感器 o 机舱防冰控制阀 o 发动机防冰截止阀 · 冷却 o HP 涡轮机主动间隙控制 (HPTACC) o 低压涡轮主动间隙控制 (LPTACC) o 涡轮机间隙控制阀 o 冷却空气歧管 o 冷却空气分配器 · 压缩机控制 o 可变定子叶片 (VSV) 系统 o 可变排放阀 (VBV) 系统 o VSV 执行器 o 双臂曲柄组件 o 瞬时排放阀 (TBV) o 第 5 级放气阀 o 排放偏差传感器 · 表示 o 压力传感器/发射器 o 温度指示器 o 位置指示器 (LVDT/RVDT) o 控制面板/显示单元 o 防冰开启指示灯 o 排气压力表 |

|

按产品分类 · MRO 服务 · 翻新零件 Ø USM Ø PMA |

|

|

按飞机家族 · 空客 A220(前 C 系列) · 空客 A320 系列(首席执行官/NEO) · 空中客车 A330(首席执行官/NEO) · 空客 A350 · 空客 A380 · ATR 42/72 · 波音 737 系列(经典/NG/MAX) · 波音 747 · 波音 767 · 波音 777 · 波音 787 · 庞巴迪 CRJ 系列 · 中国商飞C919 · 德哈维兰 Dash 8(Q 系列) · 巴西航空工业公司 E-Jets (E1/E2) · 苏霍伊超级喷气机 100 |

|

|

按地区 · 北美(按组件、按产品、按飞机系列和按国家/地区) o 美国(按组成部分) o 加拿大(按组成部分) · 欧洲(按组件、按产品、按飞机系列和按国家/地区) o 英国(按组成部分) o 德国(按组成部分) o 法国(按组成部分) o 俄罗斯(按组成部分) o 欧洲其他地区(按组成部分) · 亚太地区(按组成部分、按产品、按飞机系列和按国家/地区) o 中国(按组成部分) o 印度(按组成部分) o 日本(按组成部分) o 韩国(按组成部分) o 亚太地区其他地区(按组成部分) · 中东和非洲(按组成部分、按产品、按飞机系列和按国家/地区) o 沙特阿拉伯(按组成部分) o 以色列(按组成部分) o 土耳其(按组成部分) o 中东其他地区(按组成部分) · 拉丁美洲(按组成部分、按产品、按飞机系列和按国家/地区) o 巴西(按组成部分) o 拉丁美洲其他地区(按组成部分) |

常见问题

根据财富商业洞察研究,2024 年全球市场价值为 89.444 亿美元,预计到 2045 年将达到 155.742 亿美元。

在预测期内(2025-2045 年),市场的复合年增长率可能为 2.6%。

业内排名前十的企业包括霍尼韦尔航空航天公司、赛峰航空系统公司、利勃海尔航空航天公司、柯林斯航空航天公司(雷神技术公司)、派克航空航天公司、新科工程、AAR Corp.、汉莎技术公司、SR Technics 和港机集团。

北美主导市场。

航空旅行需求的增加是推动市场增长的关键因素。

高技能劳动力成本是市场增长的关键制约因素。

与我们的专家联系 与专家交谈

- 2019-2045

- 2024

- 2019-2023

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道