商用飞机挡风玻璃和窗户市场增长、尺寸、份额和行业分析,按飞机类型(窄体、宽体、货机、支线喷气式飞机)、材料(丙烯酸、聚碳酸酯)、最终用途(OEM、售后市场)和区域预测,2026-2034 年

主要市场见解

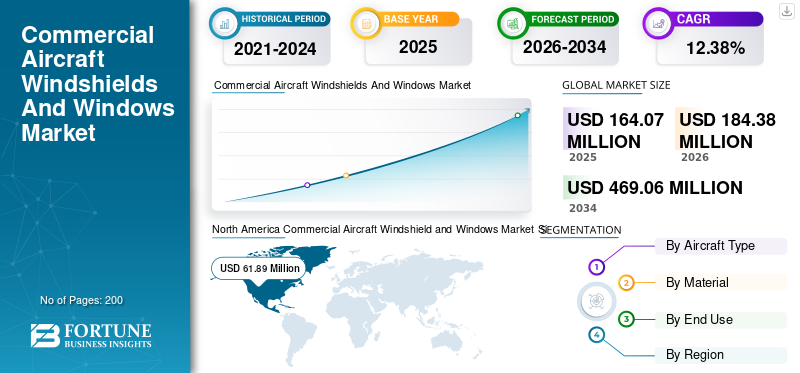

2025年,全球商用飞机挡风玻璃和窗户市场规模为1.6407亿美元。预计该市场将从2026年的1.8438亿美元增长到2034年的4.6906亿美元,预测期内复合年增长率为12.38%。北美主导商用飞机挡风玻璃和窗户市场,2025 年市场份额为 37.72%。

全球范围内的 COVID-19 大流行是史无前例的、令人震惊的,与大流行前的水平相比,所有地区的商用飞机挡风玻璃和窗户的需求都低于预期。根据我们的分析,2020年全球市场较2019年下降了33.44%。

商用飞机的挡风玻璃保护飞机免受外力的影响,并且还装有防冰和除冰系统。商用飞机的挡风玻璃和窗户由多层玻璃或拉伸丙烯酸材料制成。机舱窗户由三块玻璃组成。挡风玻璃通常厚 1.5 英寸,旨在承受鸟击或冰雹的载荷。典型的飞机窗户由三层组成。它有一个外窗格、一个带出血孔的内窗格和一个刮擦窗格。

商用飞机挡风玻璃和窗户市场预计在未来几年将出现显着增长。有几个因素促成了现代飞机的增长、客运量的增加和大量采购。这些现代飞机配备了先进的下一代窗户和挡风玻璃。这些挡风玻璃通过增加驾驶舱窗户的尺寸并减少结构柱的数量和尺寸,为飞行员提供清晰的视野。此外,这些挡风玻璃所使用的新材料也发挥了重要作用,特别是采用高机械强度的减重玻璃和有机材料,这些挡风玻璃具有较长的使用寿命。因此,考虑到上述因素,预计预测期内收入将出现更高增长。

下载免费样品 了解更多关于本报告的信息。

全球商用飞机风挡和窗户市场概览

- 2025年市场规模:1.6407亿美元

- 2026年市场规模:1.8438亿美元

- 2034年预测市场规模:4.6906亿美元

- 复合年增长率:2026-2034 年 12.38%

- 北美在商用飞机挡风玻璃和窗户市场上占据主导地位,到 2025 年将占据 37.72% 的份额。

- 预计到 2026 年支线喷气机市场将占市场份额 22.38%。

- 售后市场领域占据最大的市场份额,预计将以最高的复合年增长率增长。

北美

北美以 2025 年估值 6189 万美元领跑全球市场,预计 2026 年将达到 6955 万美元。

亚太地区

由于飞机交付量的增加和机队的扩大,预计亚太地区的增长率最高。

欧洲

在主要飞机制造中心和不断增长的客运量的支持下,欧洲预计将出现大幅增长。

我们。

全球最大的航空基地推动了对飞机窗户和挡风玻璃的强劲需求。

日本

不断增长的航空旅行需求和机队现代化举措预计将支持市场增长。

阅读更多

商用飞机挡风玻璃和窗户市场的最新趋势

越来越多地使用可调光乘客窗户,推动市场创新发展

技术进步带来了飞机窗户领域的创新发展。由于先进技术的采用,越来越多地使用复合材料来减轻重量、大型窗户和电致变色窗户。

- 波音的梦想客机拥有所有客机中最大的窗户。飞机配有可调光窗户,乘客可以控制进入机舱的光线量。这种窗户之间有一层凝胶。当电流通过时,化学反应会改变其不透明度。随着电压增加,窗口变得更暗。当电流停止时,凝胶恢复到其自然状态。

- 波音公司还在考虑在其部分飞机上安装可欣赏天空景观的全景窗户公务机飞机。此类窗户将比同类标准尺寸宽三倍,高约 40%。

下载免费样品 了解更多关于本报告的信息。

驱动因素

未来十年飞机交付量的增加将有助于市场增长

航空提供了快速的全球运输网络,促进了经济增长和就业机会,并促进了国际贸易和旅游业。据国际民航组织预测,未来20年航空运输需求将年均增长4.3%。

- 空中客车公司在其报告中显示,未来 20 年对飞机(客机和货机)的需求为 39,490 架。未来 20 年,货机需求预计将达到 2,440 架。

据波音称,亚洲商用飞机挡风玻璃和窗户市场份额继续保持强劲增长,约占全球新飞机长期需求的 40%。欧洲和北美各占需求量的 20% 以上,其中 15% 的交付量运往其他地区。航空旅行需求和预期交付量的增加将增加预测期内对商用飞机挡风玻璃和窗户的需求。

增加先进材料的使用来推动市场扩张

技术进步使制造商能够在飞机窗户上使用夹层玻璃。这种窗户更耐用、透明且重量轻。飞机窗户需要采用坚固且轻质的材料,以确保它们不会破裂或破损。

大多数飞机的驾驶舱窗户都使用拉伸丙烯酸玻璃,这些玻璃上有一层玻璃。驾驶舱的窗户有疏水材料涂层。这些涂层可以防潮、防油和防液体。

为了限制 COVID-19 大流行对航空业造成的深远影响,荷兰航空玻璃公司开发了专门的玻璃屏幕,可以安装在现有的商用飞机上,以便乘客和机组人员能够安全飞行。此外,空客还推出了互动式智能玻璃,一个触摸屏窗口,为窗户提供无障碍、不间断的视野。

制约因素

挡风玻璃原材料成本上涨,限制市场

成本是制造产品时考虑的主要因素之一。飞机窗户和挡风玻璃直接暴露在空气和其他气候条件下;因此,窗户和挡风玻璃是使用复杂的技术制造的。许多飞机制造商选择采用吸能聚碳酸酯而不是丙烯酸板制成的聚碳酸酯挡风玻璃。这些聚碳酸酯挡风玻璃采用独特的固定硬件制造。复杂的制造工艺、广泛的安全标准以及材料的采购成本进一步增加了其成本。这是影响商用飞机挡风玻璃和窗户市场增长的主要制约因素。

商用飞机风挡和 WINDOWS 市场细分分析

按机型分析

由于亚太地区需求增加,窄体机细分市场将占据最大份额

支线喷气机细分市场处于领先地位,到 2026 年将占据 22.38% 的市场份额。按飞机类型划分,市场分为窄体飞机、宽体飞机、货机和客机。支线喷气式飞机。其中,窄体机细分市场在2021年占据全球市场主导地位,也是增长最快的细分市场。全球航空旅行需求不断上升;因此,飞机需求增加,有助于提振全球市场。

预计宽体客机市场在预测期内将以高复合年增长率增长。该细分市场的增长是由于长途航空旅行的需求不断增长以及燃油效率成为人们关注的主要问题。

- 2022 年 10 月,波音公司宣布了 45 架新交付的宽体喷气式飞机,其重要性与日俱增。

货机市场预计将以适度的复合年增长率增长,波音公司预测未来 20 年货机交付量将增长 80%。

由于商用飞机挡风玻璃和窗户的尺寸较小以及世界新兴经济体的交付预测较少,预计商用窗户和挡风玻璃市场的支线飞机细分市场将以较低的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过材料分析

下一代飞机越来越多地采用聚碳酸酯,推动市场增长

根据材料,市场分为丙烯酸和聚碳酸酯。

2021 年,聚碳酸酯细分市场占据了最大的市场份额。聚碳酸酯材料的使用带来了轻质耐用的飞机窗户。考虑到聚碳酸酯材料的强度,许多领先的原始设备制造商继续使用聚碳酸酯材料来制造窗户和挡风玻璃。因此,它成为了最受欢迎的选择。这也是预计在预测期内复合年增长率最高的细分市场。

由于与聚碳酸酯材料相比具有成本优势,丙烯酸部分可能会显着增长。亚克力窗户往往有光泽且保持清晰;因此,它们因其光学透明度而受到青睐。

按最终用途分析

窗户和挡风玻璃售后市场销售的增长推动市场增长

根据最终用途,市场分为 OEM 市场和售后市场。售后市场细分市场在2021年占据了最大的市场份额,也是预计复合年增长率最高的细分市场。严格的维护和安全规范预计将推动售后市场的增长。定期更换使用寿命结束的窗户和挡风玻璃以及损坏或破损零件的需求不断增长,预计将推动该领域的增长。

由于未来二十年飞机交付量的增加,预计 OEM 领域将出现温和增长。

商用飞机挡风玻璃和窗户市场区域洞察

该市场研究遍及北美、欧洲、亚太地区和世界其他地区。

North America Commercial Aircraft Windshield and Windows Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美市场在 2025 年的估值为 618.9 亿美元,预计到 2026 年将达到 695.5 亿美元。2021 年北美市场的估值为 3880 万美元,在预测期内将以适度的复合年增长率增长。这一增长可归因于该地区主要参与者的存在,例如 PPG Industries Inc.、Lee Aerospace 等。美国拥有世界上最大的现有航空基地,并在 2021 年占据更高的市场份额。

亚太地区

由于预计该地区飞机交付数量不断增加,亚太市场预计将呈现最高的复合年增长率。根据空客印度市场预测,未来二十年印度将需求2,210架新飞机。这些飞机包括 1,770 架小型飞机和 440 架中型和大型飞机。

欧洲

欧洲市场预计将大幅扩张,得益于法国、德国和英国空客等先进飞机制造中心的存在。欧洲也是游客大量涌入的地区,因此航空公司将继续扩大在该地区的机队规模,以支持不断增长的欧洲航空客运量。飞机交付量的增加将进一步促进该地区的市场增长。

由于飞机交付量的增加和支持供应链的制造基础设施的增加,世界其他地区的市场将出现显着增长。沙特阿拉伯、以色列、土耳其等中东国家在航空领域一直呈现增长态势。这将激增该地区对商业挡风玻璃和窗户的需求。

主要行业参与者

PPG Industries 和 GKN Aerospace 将持续致力于提供高度的乘客舒适度和安全性并引领市场

PPG Industries Inc. 等主要参与者正专注于创新和新项目,以提高乘客的舒适度和安全性。该市场由 Lee Aerospace Inc.、GKN Aerospace Ltd、Nordam Group Inc.、Gentex Corporation、LP Aero Plastics 和 Triumph Group Inc. 等主要制造商主导。这些公司主要致力于改善乘客体验,并致力于与政府和航空公司建立合作伙伴关系以开展新项目。

主要公司简介

- PPG 集团公司(我们。)

- 李宇航公司。(我们。)

- 吉凯恩航空航天私人有限公司(英国。)

- Nordam Group Inc.(新加坡)

- 镜泰公司(美国)

- 凯旋集团(美国)

- 圣戈班集团(法国)

- Cee Baileys 飞机塑料公司(美国)

- 航天控制物流公司(美国)

- Mecaplex AG(瑞士)

主要行业发展

- 2021 年 11 月:Llamas Plastics Inc. 与国防后勤局航空签署了一份 V-22 飞机挡风玻璃的长期合同。合同价值1423万美元

- 2021 年 8 月: PPG 完成对加州制造工厂的 1500 万美元投资,以扩大和发展其飞机透明胶片军用飞机技术。

- 2020 年 1 月:空中客车公司宣布将使用 Gentex 的可调光窗户。电子调光窗户(EDW)将允许乘客根据需要有选择地调暗窗户,同时允许他们观看外面的风景。

- 2020 年 4 月:Ontic 与霍尼韦尔航空航天公司签署了商用飞机挡风玻璃刮水器产品线的独家许可协议,该产品线在霍尼韦尔俄亥俄州厄巴纳工厂生产。

- 2018年2月:PPG Industries 赢得了为贝尔 525 直升机提供加热挡风玻璃的合同。复合挡风玻璃具有防刮涂层,可根据客户规格提供直升机在山区环境中操作。

商用飞机挡风玻璃和窗户市场报告覆盖范围

该研究报告提供了对市场的详细分析。该报告重点关注商用飞机挡风玻璃和窗户技术以及领先供应商等关键方面。该报告提供了对市场趋势的见解,并重点介绍了与市场相关的关键行业发展。除上述内容外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

商用飞机挡风玻璃和窗户市场报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割

|

按飞机类型、材料、最终用途和地理位置 |

|

按飞机类型

|

|

|

按材质

|

|

|

按最终用途

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为1.6407亿美元,预计到2034年将达到4.6906亿美元。

预测期内,市场复合年增长率将达到 12.38%。

窄体机细分市场是市场的主导细分市场。

PPG Group Inc.(美国)、Lee Aerospace Inc.(美国)、GKN Aerospace Pvt Ltd(英国)、Nordam Group, Inc.(新加坡)、Gentex Corporation(美国)、Triumph Group Inc.(美国)和 Saint Gobain Group.(法国)。

就市场份额而言,到 2025 年,北美将成为最大的市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。