可堆肥包装市场规模、份额和行业分析,按材料(聚乳酸(PLA)、纤维素、竹子、木材、聚羟基脂肪酸酯(PHA)等)、按产品类型(盒子和容器、袋子和小袋、托盘和盘子、薄膜和包装、杯子和碗等)、按最终用途行业(食品和饮料、医疗保健和药品、零售和消费品、个人)护理和化妆品等)以及区域预测,2026-2034

主要市场见解

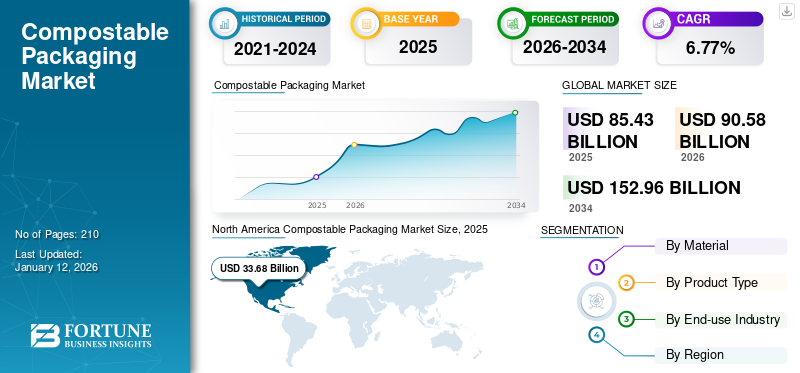

2025年,全球可堆肥包装市场规模为854.3亿美元。预计该市场将从2026年的905.8亿美元增长到2034年的1529.6亿美元,预测期内复合年增长率为6.77%。北美在可堆肥包装市场占据主导地位,2025 年市场份额为 33.68%。

可堆肥包装旨在提供可持续且环保的包装材料,可以在家庭或工业堆肥设施中轻松堆肥。它是一次性产品的环保替代品塑料减少垃圾填埋场的包装废物。人们对生物降解方法的认识不断提高是推动市场增长的关键因素。对有吸引力的产品包装的需求增加也为市场增长提供了潜在的机会。制造商在包装方面的创新发展推动了全球市场的增长。

它是指在堆肥条件下(通常在 180 天内)可以分解为自然元素且不留下有害残留物的材料。这些材料源自植物性聚合物、淀粉或纤维素等可再生资源,为传统石油基塑料提供了环保的替代品。

发达国家消费者环保意识的提高导致此类包装的快速采用,从而推动了市场增长。此外,人们对传统塑料包装废物泄漏的认识产生了对可持续包装解决方案的巨大需求。它迫使制造商选择这些包装材料,从而有助于市场的扩大。可堆肥包装在食品和饮料以及个人护理品中的利用化妆品预计该行业也将推动市场增长。

Amcor、Genpak 和 Good Start Packaging 制造商正在研究在未来几年实现快速增长,从而推动市场增长。

下载免费样品 了解更多关于本报告的信息。

全球可堆肥包装市场概况

市场规模及预测:

- 2025年市场规模:854.3亿美元

- 2026年市场规模:905.8亿美元

- 2034年预测市场规模:1529.6亿美元

- 复合年增长率:2026-2034 年 6.77%

市场份额:

- 在强烈的消费者意识、健全的监管框架以及蓬勃发展的食品和饮料行业对可持续替代品的需求推动下,北美在 2025 年将占据可堆肥包装市场的 33.68% 份额。

- 从材料来看,聚乳酸 (PLA) 预计将在 2025 年保持最大的市场份额,这得益于其可生物降解性、可再生性以及在食品、饮料和个人护理包装领域的广泛使用。

主要国家亮点:

- 美国:消费者环境意识的提高、对塑料减少的监管支持以及可堆肥冷杯和盖子设计的创新推动了市场扩张。

- 德国:消费者投资环保产品的强烈意愿和欧盟委员会的支持性政策推动了对可堆肥包装解决方案的需求。

- 中国:快速的城市化、收入的增长和可持续发展要求推动了电子商务和食品服务等不同行业的可堆肥材料的增长。

- 巴西:尽管经济波动可能会影响短期投资,但环保意识正在促使各行业对可堆肥替代品的需求增加。

- 沙特阿拉伯:日益增长的电子商务采用率和可持续发展意识正在推动对符合运输和环境标准的环保包装解决方案的需求。

市场动态

市场驱动因素

种植粮食和 饮料行业推动市场增长

食品和饮料行业是可堆肥包装市场增长的主要催化剂。在人口增长和消费者对更健康选择的偏好不断变化的推动下,该行业的增长对符合环境标准的可持续包装提出了更高的需求。通过减少塑料废物和遵守法规来满足这些要求至关重要。

消费者在购买选择时更加强调可持续性,尤其是在食品和饮料行业。随着人们对环境问题的认识不断增强,许多消费者正在寻找采用环保材料的产品可持续包装。这一趋势促使食品和饮料公司采用这些包装选择,以满足消费者的需求并提高其环保品牌声誉。

对环保包装不断增长的需求促进了市场发展

消费者在购买决策中越来越重视可持续性,尤其是在食品和饮料行业。随着环保意识的增强,许多消费者积极寻求环保包装产品。环保包装通常由回收或可再生材料制成,可最大限度地减少与生产和处置相关的废物和碳排放。环保包装通常由回收或可再生材料制成,可最大限度地减少与生产和处置相关的废物和碳排放。这从而推动了市场的增长。

市场限制

高昂的初始成本阻碍了市场增长

广泛使用可堆肥包装的一个主要障碍是与传统材料相比,这些材料的初始生产成本较高塑料包装。制造可堆肥材料通常需要特定的原材料和复杂的技术,这可能会导致更高的生产成本。因此,由于感知到的经济风险,企业可能不愿意从传统包装解决方案过渡,特别是可能没有资源来处理这些费用的小型企业。

市场机会

公司采取可持续发展举措来推动市场扩张

在不断增长的消费者需求和监管压力的推动下,许多公司正在将可持续发展作为核心业务战略。企业可持续发展举措通常包括承诺减少塑料使用和投资环保包装解决方案。研发投资通过提高可堆肥材料的成本效益进一步支持了这一趋势。

市场挑战

堆肥基础设施不足可能会阻碍产品需求

有效使用可堆肥包装的一个重大障碍是缺乏足够的基础设施。许多地区没有足够的堆肥设施来有效处理可堆肥材料。如果没有适当的废物管理系统,可堆肥包装可能最终会进入垃圾填埋场,无法正常分解。这种不足限制了可堆肥材料的实际效益,并可能导致对其环境优势的怀疑。北美从2025年的318.9亿美元增长到2026年的336.8亿美元。

下载免费样品 了解更多关于本报告的信息。

可堆肥包装市场趋势

材料科学的进步刺激市场发展

材料科学的进步导致了新型可生物降解和可堆肥材料的开发,例如聚乳酸(PLA),源自玉米淀粉等可再生资源。这些创新提高了可堆肥包装的性能和可用性,使其成为传统塑料的可行替代品。制造商越来越注重创造符合可持续发展标准的包装,同时提供与传统材料相当的功能。

COVID-19 的影响

COVID-19 大流行的出现对全球许多行业产生了长期影响。由于实施封锁和企业停业等其他限制,疫情爆发扰乱了供应链和制造业务。市场前期也受到负面影响,导致随后消费需求下降。然而,随着封锁和监管的放松,市场将很快实现稳定增长。由于消费者对可持续环境的意识不断增强,市场将获得动力。

细分分析

按材质

聚乳酸 (PLA) 因其可生物降解的特性而占据主导地位

根据材料,市场分为聚乳酸(PLA)、纤维素、竹子、木材、聚羟基链烷酸酯 (PHA),以及其他。

聚乳酸 (PLA) 引领该细分市场的增长,并占据最大的可堆肥包装市场份额。由于它是可食用的、可生物降解的、碳中和的,并且很容易在环境中分解而不是分解成有害的微塑料,因此该领域的增长正在蓬勃发展。到2026年,聚乳酸(PLA)细分市场将占据64.50%的市场份额。

木材是市场上的第二大主导部分。木纤维是源自木材纤维的柔性物质。由于它来自可再生资源,因此被认为是环保的。此外,它具有高弹性和持久性,这使其成为多种用途的绝佳选择。它具有耐热、耐冷、防水和防油的特性。

按产品类型

各种最终用途行业对箱包的需求不断增长,推动了细分市场的增长

根据产品类型,市场分为盒子和容器、袋子和小袋、托盘和盘子、薄膜和包装纸、杯子和碗等。

箱包和小袋是主导产品。食品和饮料等最终用途行业对袋子和小袋的需求量很大药品和个人护理包装。它们有多种类型并用于多种用途,正在推动细分市场的增长。预计到 2025 年,该细分市场将获得 34% 的市场份额。

盒子和容器领域占据第二大份额。随着网上购物的人数不断增加,对易于处理的环保包装解决方案的需求也随之增加。越来越多的运输用品可堆肥,满足具有环保意识的消费者和企业的需求。预计到 2026 年,箱包市场将占据 34.71% 的市场份额。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于在线食品配送服务的不断增长,食品和饮料引领市场

根据最终用途,市场分为食品和饮料、医疗保健和药品、零售和消费品、个人护理和化妆品等。

食品和饮料占据最大的市场份额。不断增长的在线食品配送服务,对健康、即食食品产品和环保包装促进了该领域的增长。预计到2026年,食品和饮料领域将占市场份额51.16%。

医疗保健和制药最终用途行业占据第二大市场份额。监管要求、技术进步和消费者兴趣的增加推动了这一变化,使得可生物降解的包装选择对于最大限度地减少药品的生态足迹至关重要。通过实施可持续包装,制药行业可以为更加环保的未来做出贡献,同时确保产品的安全和质量。预计在预测期内(2026-2034 年)该细分市场将以 4.75% 的复合年增长率增长。

可堆肥包装市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

North America Compostable Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美强劲的经济和消费者意识推动市场增长

2025年北美市场规模为318.9亿美元,占全球行业的37.33%,预计2026年将达到336.8亿美元。该地区受益于强劲的经济、技术进步以及坚实的消费基础和强大的购买能力。由于消费者对环境问题的意识增强以及致力于减少塑料废物的强有力的监管支持,美国可堆肥包装行业正在扩张。企业正在设计新的解决方案,以遵守更严格的可持续发展法规并吸引具有环保意识的消费者。此外,可堆肥材料的进步和可持续技术的投资正在推动各个行业的采用,从而促进市场增长。预计 2026 年美国市场价值将达到 290.6 亿美元。

- 2024 年 9 月,可持续包装选项的顶级供应商 Seda North America 向北美市场推出了其突破性的可堆肥双壁冷杯和 EcoFit 盖子。最新产品的诞生是为了满足对符合不断变化的法规的环保包装日益增长的需求。可堆肥的双壁冷杯采用独特的专利气隙设计,可长时间保持较冷的饮料,同时最大限度地减少冷凝和出汗。这种尖端设计提供了比传统纸杯或塑料杯更好的饮用体验。

欧洲

消费者意识和投资可持续发展意愿的增强促进了欧洲市场的增长

2025年欧洲市场规模为246.8亿美元,占全球市场份额的28.89%,预计2026年将达到263.1亿美元。该地区的特点是市场成熟、基础设施完善、消费者偏好良好。欧洲是最重要的地区,这归因于消费者对其购买选择对环境影响的认识不断提高。预计到 2026 年,英国市场规模将达到 43 亿美元。研究表明,这种转变很明显,超过 50% 的欧洲消费者准备在环保产品上花更多钱。因此,全球各地的公司都被迫采用和创造可持续的包装方案,从而破坏废物处理周期。

- 2022 年 11 月,欧洲生物塑料 (EUBP) 对拟议的包装和塑料新规则表示欢迎生物塑料欧盟委员会今天通过。 EUBP董事总经理哈索·冯·波格雷尔(Hasso von Pogrell)表示:“我们赞赏委员会关于创新生物塑料材料的第一个全面政策框架,承认其提供真正环境效益的潜力。EUBP特别赞扬委员会认可可堆肥塑料包装在拟议包装规则中在实现雄心勃勃的废物和气候目标方面发挥的重要作用,”“然而,我们预计对生物基原料的使用得到更强有力的支持。”

预计到 2026 年,德国的价值将达到 70.2 亿美元,而法国的价值预计将在同年达到 15.4 亿美元。

亚太地区

由于人口、收入、城市化和可持续发展努力,亚太地区经历了快速增长

2025年,亚太地区市场规模为159.2亿美元,占全球市场的18.63%,预计2026年将达到171.6亿美元。受益于人口众多、可支配收入增长和城市化进程加快,导致对可堆肥包装的需求增加。日本在这一领域的扩张得益于其对可持续发展和技术进步的奉献。国家对循环经济的关注促使企业采用可持续包装。政府机构、研究机构和私营公司之间的联合倡议正在帮助开发和扩大可堆肥包装,以满足消费者对环保选择的需求。预计2026年中国市场价值将达到52亿美元。

- 《2021年全球老龄化时报》网站文章称,2015年至2030年间,60岁以上人口数量将增加56%,即从9.01亿增加到14亿。到2050年,全球老龄化人口将达到21亿,其中亚洲是人口老龄化最严重的大陆。

到 2026 年,印度的价值预计将达到 39.2 亿美元,而日本同年的收购价值将达到 29 亿美元。

拉美

经济波动和政治不稳定可能影响市场发展

2025年拉丁美洲市场价值为80.7亿美元,占全球收入的9.44%,预计2026年将达到83.9亿美元。某些国家的经济波动和政治不稳定会影响市场动态和消费者行为。拉丁美洲消费者和企业的环保意识显着提高。随着人们对塑料污染及其对生态系统影响的认识不断增强,消费者和公司都在寻求可持续的替代品。这种转变促使对可堆肥包装解决方案的需求增加,这些解决方案可以最大限度地减少对环境的影响并符合生态友好的做法。

- 根据拉丁美洲和加勒比地区循环经济联盟的预测,国际劳工组织 (ILO) 的初步预测表明,随着该地区的能源转型,到 2030 年将创造超过 100 万个就业岗位。此外,到 2030 年,循环经济将为拉丁美洲和加勒比地区净创造 480 万个就业岗位。

中东和非洲

中东和非洲的电子商务增长推动了市场增长

2025年中东和非洲占全球市场的5.71%,估值为48.8亿美元,预计2026年将达到50.3亿美元。中东和非洲地区电子商务的快速增长为可堆肥产品包装解决方案提供了新的前景。随着网上购物的兴起,对环保包装的需求不断增长,这种包装可以承受运输条件,同时保持可持续发展。这一趋势促使公司接受可堆肥的选择,以满足消费者对可持续发展的渴望。

- 根据亚洲开发银行的数据,电子商务在全球经济中持续增长,2019年占全球国内生产总值(GDP)的比重为3.8%,2022年为5.6%,预计2025年将达到6.4%。中东和非洲地区2019年电商销售额增长率为21.3%。

沙特阿拉伯市场正在扩大,预计到 2025 年将达到 19.2 亿美元。

贸易保护主义

贸易保护主义可以通过影响原材料和制成品的进出口来冲击市场。关税和贸易壁垒可能会影响可堆肥材料的成本和可用性,从而可能阻碍市场增长。

竞争格局

主要行业参与者

主要市场参与者将见证新产品发布带来的重大增长机会

市场高度分散且竞争激烈,重要参与者通过在包装行业提供创新的包装解决方案来主导市场。这些主要市场参与者不断致力于通过创新现有产品系列来扩大跨地区的客户群。制造商的关键发展将促进市场扩张。

该行业的主要参与者包括 Mondi Group、Amcor plc、Genpak、Graphic Packaging Holding、International Paper 等。市场上运营的其他公司专注于分析市场趋势并提供先进的包装解决方案。

按键列表 可堆肥包装公司简介

- 安姆科(瑞士)

- 根帕克(美国)

- 良好的开始包装(美国)

- 图形包装控股(我们。)

- 国际纸业(美国)

- 迈尔-梅尔霍夫卡顿(奥地利)

- 蒙迪(奥地利)

- Pappco Greenware(印度)

- Pactiv Evergreen(美国)

- 密封空气(美国)

- TIPA(以色列)

- 超绿色可持续包装(美国)

- 素食器皿(我们。)

- 西岩(美国)

- 巴罗达急流(印度)

主要行业发展

- 2025 年 1 月- Fresh-Lock 封口和 TIPA 可堆肥包装合作为 True 开发了一款完全家用可堆肥袋。 ApS 的 True Dates 产品线与该零食品牌致力于创造更好的产品以帮助减少对环境的影响相一致。

- 2024年11月-芬欧汇川特种纸和伊士曼推出了一种涂有生物聚合物的创新纸张解决方案,可改善食品用途的油脂和氧气阻隔性。这一突破性的包装解决方案将伊士曼的生物基 Solus 高性能添加剂与 UPM 的尖端阻隔纸相结合,旨在满足对环保包装解决方案不断增长的需求。

- 2024年10月-Nua Cosmetics、ITC Packaging 和 ADBio Plastics 联手为 Provei Global 的品牌 Biositivo 使用聚乳酸 (PLA) 打造可堆肥生物基瓶子。该计划符合 Provei Global 对环保包装和可持续婴儿护理的承诺。

- 2024年9月-Pakka 是一家可堆肥包装选项生产商,推出了一系列新的灵活可堆肥包装解决方案。该创新产品线的创建是为了满足食品和饮料行业对软包装日益增长的需求,并提供可堆肥选项,同时为更清洁的环境做出贡献。

- 2024 年 4 月- Eastman 和 SEE(原 Sealed Air)推出了一款经过认证的轻质可堆肥托盘,以取代蛋白质包装应用中的传统聚苯乙烯泡沫替代品。伊士曼详细说明,它含有高达 43% 的回收成分,并通过质量平衡分配流程获得 ISCC PLUS 认证。

投资分析和机会

随着合作、合并和投资的不断增长,市场将出现惊人的增长。这些举措有助于提高可堆肥包装在多个领域的重要性。 2024 年 8 月,可堆肥包装解决方案顶级生产商 Pakka Limited 获得董事会批准的 2920 万美元资金。该公司打算利用这些资金在印度阿约提亚创建第一家可堆肥软包装工厂。 Pakka 于 2023 年 10 月与营养品公司 Brawny Bear 合作推出了可堆肥软包装产品。该公司打算通过这笔资金巩固其作为全球领先的可堆肥软包装品牌的地位。作为其扩张计划的一部分,Pakka 的可堆肥软包装设施 Jagriti 项目预计将于 2025 年 12 月投入运营。

报告范围

市场研究报告提供了详细的市场分析,涵盖关键方面,例如主要参与者、竞争格局、服务类型、细分市场、波特五力分析以及产品的领先细分市场。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.77% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按产品类型

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2026 年市场价值将达到 905.8 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 6.77%。

聚乳酸(PLA)材料领域引领市场。

2026年北美市场规模为336.8亿美元。

食品和饮料行业的崛起以及对环保包装不断增长的需求正在推动市场扩张。

市场上的一些顶级参与者包括 Mondi Group、Amcor plc、Genpak、Graphic Packaging Holding、International Paper 等。

预计到2034年全球市场规模将达到1529.6亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道