医疗保健市场规模、份额和行业分析中的计算机视觉,按产品类型(硬件{智能相机、传感器、存储设备等}、软件和服务)、按应用(医学成像、患者监护、手术援助、诊断援助等)、最终用户(医院和专科诊所、诊断中心等)以及区域预测,2026-2034 年

主要市场见解

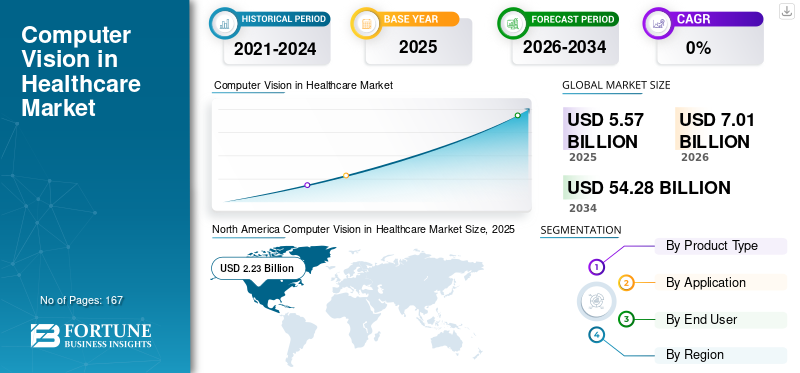

2025年,全球医疗保健计算机视觉市场规模为55.7亿美元。预计该市场将从2026年的70.1亿美元增长到2034年的542.8亿美元,预测期内复合年增长率为29.17%。北美在全球医疗保健市场计算机视觉领域占据主导地位,2025年市场份额为40.03%。

由于疾病负担不断增加,以及全球对通过医疗保健领域的计算机视觉进行精确诊断和患者管理的需求不断增加,预计未来几年医疗保健市场的计算机视觉将呈现指数级增长。这些计算机视觉系统可以提高治疗准确性、简化医院运营并提高诊断效率。这些系统还有助于分析 X 射线、CT 扫描和 MRI 等医学图像,远程跟踪和监控患者以确保安全,提供个性化治疗,甚至预测健康结果。这些系统的广泛应用预计将推动市场增长。强调广泛的应用程序会激励各个关键参与者专注于战略活动,例如协作和收购,以增强其产品供应。

- 例如,2023 年 8 月,Google Health 在英国多家医院推出了人工智能驱动的计算机视觉技术。该技术专门用于根据女性患者表现出的症状来分析乳腺癌的早期检测。

此外,该市场由几家主要参与者主导,其中 IBM、Siemens Healthineers AG、GE HealthCare、Koninklijke Philips N.V. 和 Stryker 占据领先地位。先进的技术集成和通过合作加强产品供应,通过提供创新服务进一步增强了这些公司在全球市场的地位。

下载免费样品 了解更多关于本报告的信息。

医疗保健市场中的计算机视觉要点

- 2025年市场规模:55.7亿美元

- 2026年市场规模:70.1亿美元

- 2034 年预测市场规模:542.8 亿美元

- 复合年增长率:2026-2034 年 29.17%

- 北美在医疗保健市场的计算机视觉领域占据主导地位,到 2025 年将占据 40.03% 的份额。

- 预计到 2026 年,领先市场将占 57.9% 的份额。

- 预计到 2026 年,另一个关键细分市场将占据主导地位,占据 65.9% 的份额。

北美

北美地区到2025年仍保持领先地位,市场价值为22.3亿美元。

欧洲

欧洲预计将以 27.23% 的复合年增长率增长,到 2026 年将达到 19.6 亿美元。

亚太地区

在不断扩大的医疗数字化举措的推动下,亚太地区的市场价值预计到 2026 年将达到 16.6 亿美元。

我们。

在人工智能医疗保健技术日益普及的支持下,美国市场预计到 2026 年将达到 26.4 亿美元。

日本

日本 AI驱动的诊断成像解决方案的日益普及以及对先进疾病检测技术不断增长的需求正在推动该国市场的增长。

阅读更多

市场动态

市场驱动因素:

手术自动化和图像引导手术的增长推动市场增长

手术自动化和图像引导程序的日益转变是推动全球计算机视觉在医疗保健市场增长的一个突出因素。现代手术室要求更高的精度。随着手术病例变得更加复杂和微创手术的增加,对实时可视化、指导和决策支持的需求也随之增加。计算机视觉促进了这些工作流程,实现了实时解剖图、3D 重建和明智的视觉判断。这些因素正在促进图像引导和机器人手术的快速发展。

- 例如,2025 年 3 月,Artisight 与手术室 (OR) 集成领域的领导者 KARL STORZ 和 NVIDIA 合作,推出智能手术室解决方案。此次合作旨在推出 KARL STORZ 的手术室人工智能计算平台 Pathway.AI,为临床医生和医院管理人员带来实时手术见解。该平台利用计算机视觉和环境聆听来自动化手术室和围手术期任务,此类开发预计将促进市场增长。

市场限制:

手术自动化和图像引导系统的高成本和操作复杂性限制了其采用,阻碍了市场增长

阻碍采用这些计算机视觉手术自动化的突出因素之一是高昂的前期成本和复杂的系统集成。这些先进的机器人和图像引导平台需要昂贵的硬件,例如专用相机,传感器和嵌入式视觉处理器等,这推高了成本。此外,这些系统需要外科医生培训、IT 与手术室设备集成,并严格遵守法规和安全标准,从而增加了部署时间和操作负担。总的来说,这些因素增加了实施成本并减缓了采用速度,从而阻碍了市场增长。

- 例如,2024 年 5 月,东萨塞克斯医疗保健 NHS 信托基金发表了一篇文章,报告称,采用先进视觉和机器人技术的达芬奇 XI 机器人辅助手术系统在英国花费了 216 万美元。

市场机会:

计算机视觉系统中的技术进步和人工智能集成提供增长机会

技术进步和人工智能集成为全球计算机视觉医疗保健市场的增长提供了利润丰厚的机会。现代人工智能模型可以分析复杂的医学图像、检测微妙的模式并更有信心地支持临床决策。从基本图像处理到深度学习驱动的洞察力的转变正在诊断、手术和患者监护领域创造新的应用。这些创新还吸引了强大的资金和合作伙伴关系,鼓励更多公司推出先进产品。此外,人工智能驱动的快速改进正在为市场上运营的公司创造利润丰厚的增长机会。

- 例如,2024年11月,Lumenalta与领先的计算机视觉开发平台Roboflow建立了战略合作伙伴关系,以彻底改变人工智能数据管理、模型训练和应用程序开发。此次合作旨在整合公司的专业知识数字化转型以及采用 Roboflow 先进计算机视觉技术的定制 AI 软件。这种战略合作能够促进市场增长。

医疗保健市场趋势中的计算机视觉:

与临床医生工作流程集成并强调人工智能是一个显着趋势

将人工智能计算机视觉集成到临床医生的工作流程中,特别是对于放射科医生和病理学家来说,是观察到的一个突出趋势。随着成像量的增加,人工智能系统可以自动优先考虑紧急病例、量化疾病进展并提供可解释的输出,这些系统正在成为放射科医生重要的工作流程合作伙伴。医院需要与 PACS、LIS 和报告系统无缝集成的解决方案,以及关键运营参与者之间的创新战略合作,也推动了全球计算机视觉在医疗保健市场的发展趋势。

- 例如,2025 年 3 月,GE HealthCare 与 NVIDIA 合作,重点关注自主成像领域的创新,首先从自主成像开始X射线超声波领域的技术和自主应用。预计此类发展将推动全球医疗保健市场的增长。

市场挑战:

对数据安全和隐私的担忧对市场增长构成重大挑战

对数据安全和隐私的担忧是医疗保健市场中计算机视觉的主要限制,因为医学图像通常包含敏感的患者标识符和受保护的健康信息。由于数据泄露数量不断增加,医院仍保持谨慎态度。云平台和人工智能工具的使用也引起了对 HIPAA/GDPR 不合规性的担忧,特别是当医护人员无意中将 PHI 上传到生成人工智能或不安全的存储时。这些风险不仅会减缓采用速度,还会增加供应商的合规和责任管理成本。

- 例如,2025 年 5 月,《HIPAA 杂志》报道称,网络安全公司 Netskope 进行的研究表明,医护人员经常通过使用 ChatGPT 和 Google Gemini 等生成式 AI 工具以及将数据上传到个人信息来暴露受保护的健康信息 (PHI) 等敏感数据。云存储服务,例如 Google Drive 和 OneDrive。此类事件损害了消费者的信任并抑制了市场的增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

云和 SaaS 模型的可扩展性导致了该细分市场的主导地位

根据产品类型,全球医疗保健市场计算机视觉分为硬件、软件和服务。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,由于在图像分析、诊断精度和工作流程自动化等领域的广泛应用,软件领域在医疗保健市场的全球计算机视觉领域占据主导地位。云和 SaaS 模型的可扩展性增强了该领域的主导地位,这些模型允许在医院之间快速部署。

此外,市场上的主要运营商正在精简资源,用于新产品发布、FDA 审批、升级和战略并购,将软件定位为领先领域。

- 例如,2025 年 10 月,EssilorLuxottica 收购了 Ikerian AG,这是一家专门从事眼保健领域人工智能和数据管理的健康技术公司。这一发展增强了公司开发先进软件的雄心机器学习和计算机视觉,简化临床、研究和制药工作流程,为医疗保健专业人员提供便利并加强患者护理。

另一方面,硬件领域预计在预测期内复合年增长率为25.72%。

按申请

医学成像领域产生大量数据以推动该领域的增长

从应用来看,市场分为医学成像、患者监护、手术辅助、诊断辅助等。

这医学影像到 2025 年,该细分市场将占据最大市场份额。到 2026 年,预计该细分市场将以 57.9% 的份额占据主导地位。该细分市场的主导地位归因于患者生成的大量数据以及人工智能在各种应用中的广泛采用。这些因素,加上该领域应用的不断扩大,正在吸引重大投资机会,这将进一步加强该领域的市场主导地位。

- 例如,2025 年 10 月,MediView XR, Inc. 从克利夫兰诊所、Emplify Health 和其他投资者那里获得了 2400 万美元的资金,用于利用增强现实 (AR) 开发手术导航和医学成像解决方案。这些发展对于确保该细分市场的增长是必要的。

患者监护领域预计在预测期内复合年增长率为 33.82%。

按最终用户

增加生物加工活动以推动制药和生物技术公司的细分市场增长

就最终用户而言,市场分为医院和专科诊所、诊断中心等。

2025 年,医院和专科诊所细分市场占据最大市场份额。预计到 2026 年,该细分市场将以 65.9% 的份额占据主导地位。由于这些设置在处理大量患者和复杂的成像工作负载方面发挥着至关重要的作用,因此预计将占据较高的细分市场份额,从而对人工智能驱动的效率和准确性产生强烈需求。他们是这些 CV 解决方案的主要采用者,将其集成到各种应用的医疗保健系统中,包括放射学、心脏病学、眼科、肿瘤学等。

此外,与诊断中心或初级保健机构相比,医院可以更好地利用基础设施、报销途径和多专业知识,使其成为部署和扩展 CV 技术的中心枢纽。

- 例如,2025 年 8 月,Artisight 推出了智能医院平台,该平台能够自动将手术室活动记录到患者的记录中电子健康记录(EHR)。该平台使用声控传感器和计算机视觉技术,实现实时观察、虚拟护理和自动化 EHR 文档。此类针对特定行业的产品发布旨在促进这些技术的采用并支持市场增长。

诊断中心领域预计在预测期内复合年增长率为 29.46%。

计算机视觉在医疗保健市场的区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Computer Vision in Healthcare Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年在医疗保健市场份额中占据主导地位,价值为 18 亿美元,并且在 2025 年也保持领先份额,为 22.3 亿美元。由于监管部门的批准、高成像量以及对人工智能医疗技术公司的强劲风险投资,预计该地区将占据主导地位并以显着的复合年增长率增长。 2026年,美国市场预计将达到26.4亿美元。为了强调这些优势,主要公司正在专注于战略活动,例如合并与合作以及新产品发布,以扩大和增强其产品供应,从而推动增长。

- 例如,2024 年 9 月,Advanced Micro Devices, Inc. 推出了 AMD Versal Premium Series Gen 2,这是一个自适应 SoC 平台,旨在为各种工作负载提供系统加速。这些发展确保数据在处理器和加速器之间快速有效地移动。

欧洲和亚太地区

欧洲和亚太地区等其他地区预计在未来几年将出现显着增长。在预测期内,欧洲地区预计将录得27.23%的增长率,在所有地区中排名第二,到2026年估值将达到19.6亿美元。这一增长主要是由日益重视临床验证和数据保护的成熟监管环境推动的。在此因素的支撑下,预计2026年英国、德国、法国等国家的估值将达到4.4亿美元、4.0亿美元、3.2亿美元。预计亚太地区市场规模将继欧洲之后,在2026年达到16.6亿美元,稳居第三大市场。在该地区,印度和中国预计到 2026 年将分别达到 3.9 亿美元和 4 亿美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区的市场空间预计将出现适度增长。 2026年拉美市场估值将达到3.5亿美元。该地区越来越多地采用诊断筛查计划预计将推动增长。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 1.2 亿美元。

竞争格局

主要行业参与者:

战略合作支撑其领先地位

全球医疗保健市场计算机视觉呈现集中结构,少数公司在全球范围内活跃运营。这些参与者积极参与产品创新、战略合作伙伴关系和地域扩张。他们积极投资于技术进步,并为创新的计算机视觉系统提供广泛的产品。

西门子 Healthineers AG、IBM、GE Healthcare 和 Koninklijke Philips N.V. 是该市场的一些重要参与者。全面的各种计算机视觉产品和服务,可改善患者护理结果并协助各种应用。

- 例如,2025 年 3 月,NVIDIA 与 GE HealthCare 合作推进自主成像创新,重点开发自主 X 射线技术和超声应用。

除此之外,市场上的其他知名参与者包括 Tempus AI, Inc.、NVIDIA Corporation、Fujitsu 等。这些公司正在采取各种战略举措,例如投资研发以增强其市场占有率。

医疗保健公司中主要计算机视觉的列表:

- 国际商业机器公司(德国)

- 西门子医疗集团(我们。)

- 通用电气医疗保健(我们。)

- 皇家飞利浦公司,(荷兰)

- 史赛克(美国)

- 富士通(日本)

- 谷歌有限责任公司(美国)

- Tempus AI, Inc.(美国)

- NVIDIA 公司(美国)

- 微软(美国)

主要行业发展:

- 2025 年 10 月:Arteris, Inc. 与 Axelera AI 合作,并授权该公司的 FlexNoC 5 互连 IP 用于开发 Europa 平台,将其产品线从边缘扩展到数据中心。该平台旨在在节能平台中实现高性能,支持从计算机视觉到复杂的一切生成式人工智能

- 2025 年 1 月:Blaize Holdings, Inc. 与计算机视觉解决方案领域的领导者alwaysAI 合作。此次合作将alwaysAI先进的计算机视觉技术和远程部署功能与Blaize的尖端芯片组和边缘设备相集成,使边缘部署在全球范围内更容易实现。

- 2024 年 8 月:Caregility Corporation 在其 iObserver 解决方案中推出了新的跌倒风险检测功能。该人工智能驱动的解决方案可以持续观察有自残或跌倒风险的患者。该解决方案使用计算机视觉来分析视觉信息,检测跌倒风险,并相应地提醒护理人员。

- 2024 年 5 月:CareView Communications 推出“软件版本 5.12”,标志着其虚拟护理技术和患者安全方面的重大进步。软件更新包括 Virtual Room Rails,这是一项先进功能,旨在通过使用计算机视觉来监控有私奔风险的患者,并在患者接近出口时向工作人员发出警报。

- 2023 年 5 月:LandingAI 推出了其 LandingLens 平台的验证就绪版本。该平台包括为美国 FDA 监管的制造商提供的计算机视觉软件。这个新平台版本针对受监管的行业,例如生命科学、药品和医疗器械

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 29.17% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、应用、技术、运营规模、最终用户和地区 |

|

按产品类型 |

· 硬件 o 智能相机 Ø 传感器 o 存储设备 Ø 其他 · 软件 · 服务 |

|

按申请 |

· 医学影像 · 病人监护 · 手术协助 · 诊断协助 · 其他的 |

|

按最终用户 |

· 医院和专科诊所 · 诊断中心 · 其他的 |

|

按地区 |

· 北美(按产品类型、应用、最终用户和国家/地区) Ø 美国 o 加拿大 · 欧洲(按产品类型、应用、最终用户和国家/次区域) o 德国 Ø 英国 Ø 法国 o 西班牙 o 意大利 Ø 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按产品类型、应用、最终用户和国家/次区域) o 中国 o 日本 Ø 印度 Ø 澳大利亚 Ø 东南亚 o 亚太地区其他地区 · 拉丁美洲(按产品类型、应用、最终用户和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按产品类型、应用、最终用户和国家/次区域) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 55.7 亿美元,预计到 2034 年将达到 542.8 亿美元。

2025年,市场价值为22.3亿美元。

预计2026-2034年预测期内,市场复合年增长率为29.17%。

软件领域预计将在类型方面引领市场。

用于诊断和手术目的以及患者监护的精确成像的需求预计将推动市场增长,满足不断增长的需求。

Google LLC.、Basler AG、NVIDIA Corporation 和 AiCure 是市场上的一些知名参与者。

2024 年,北美占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。