建筑骨料市场规模、份额和行业分析,按类型(碎石、沙子和砾石等)、最终用途行业(住宅、商业等)以及区域预测,2026-2034 年

建筑骨料市场规模和未来展望

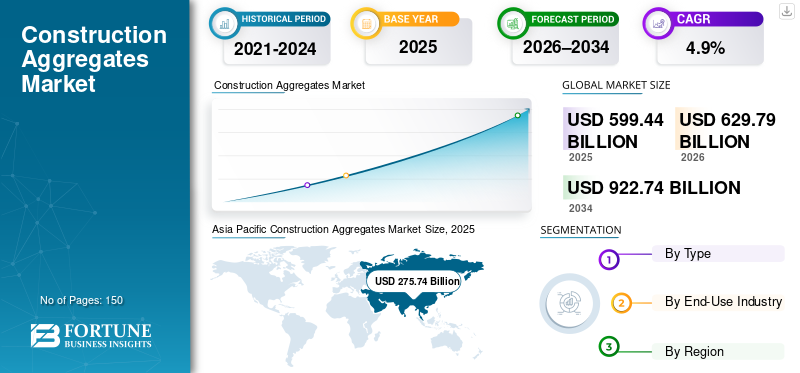

2025年,全球建筑骨料市场规模为5994.4亿美元。预计该市场将从2026年的6297.9亿美元增长到2034年的9227.4亿美元,预测期内复合年增长率为4.9%。亚太地区在建筑骨料市场占据主导地位,到 2025 年,其市场份额将达到 46.%。

碎石、沙子和砾石等建筑骨料是广泛用于混凝土、沥青和路基应用的重要材料。对骨料的需求与住宅、商业和基础设施项目的建筑活动直接相关,其中强度、可用性和成本效率至关重要。该市场得到城市发展、交通网络扩张以及现有基础设施持续维护的支持。在全球范围内,总需求更多地是由替代和基于项目的消费驱动,而不是快速的产能扩张,从而形成了一个大容量、本地供应的市场,其特点是需求稳定、可预测,并且主要建筑区域的长期波动有限。

该市场由数量有限的大型垂直一体化生产商主导,这些生产商拥有广泛的采石资产和成熟的加工能力。 Holcim、Heidelberg Materials、CEMEX、Vulcan Materials 和 CRH Americas Materials, Inc. 等主要参与者专注于安全的储备、高效的物流网络和一致的供应可靠性,从而形成了一个适度整合的市场,其特点是需求稳定、与运输相关的转换成本较高和严格控制的区域产能。

下载免费样品 了解更多关于本报告的信息。

建筑骨料市场要点

- 2025年市场规模:5994.4亿美元

- 2026年市场规模:6297.9亿美元

- 2034年预测市场规模:9227.4亿美元

- 复合年增长率:2026-2034 年 4.9%

- 到 2025 年,亚太地区将占据建筑骨料市场的 46.0% 份额。

- 到2025年,碎石细分市场将占据最大的市场份额。

- 到2025年,住宅领域将占据最大的市场份额。

北美

2025 年,北美地区占据重要份额,价值 1,318.8 亿美元。

亚太地区

2025年,亚太地区将占据46.0%的份额,价值2757.4亿美元。

欧洲

2025 年,欧洲将占据相当大的份额,价值 1,079 亿美元。

我们。

2025年市场价值将达到1160.5亿美元。

日本

基础设施现代化、城市发展项目以及对住宅和商业建筑材料的持续需求支持了市场增长。

阅读更多

建筑聚合市场趋势

更加关注可持续和合规的总体生产正在塑造市场

对可持续性和监管合规性的更加关注日益塑造着市场。生产商正在采用再生骨料使用、改进采石场恢复和更节能的加工等做法来满足环境和土地使用要求。这些变化反映了总量生产和管理方式的转变,而不是需求水平的变化。从商业角度来看,可持续性正在成为维持经营许可证、控制成本和确保长期生产连续性的重要因素。

- 据美国环境保护署 (EPA) 称,美国产生了超过 6 亿吨建筑和拆除垃圾,其中很大一部分得到了再利用或回收,支持了向再生骨料和更可持续生产实践的日益转变。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

公共基建项目支撑稳定的总需求

市场由公共基础设施项目驱动,包括道路、桥梁、机场、铁路网络和城市交通系统。骨料是混凝土、沥青和结构基层的重要材料,因为它们提供强度、稳定性和长期耐久性。政府对基础设施开发、修复和维护的持续投资维持了总消费,因为这些项目需要大量且稳定的石头、沙子和砾石。与短周期建设活动不同,公共基础设施项目通常是长期的且有资金支持,这有助于维持跨地区对产品的稳定、可预测的需求。

- 印度政府道路运输和公路部(MoRTH)表示,该国国家公路网超过146,145公里,公共基础设施的持续发展直接带动了建筑骨料的大规模需求。

市场限制

对施工周期的高度依赖导致骨料需求波动

需求因其对建筑和基础设施活动的强烈依赖而受到限制,而建筑和基础设施活动对经济周期高度敏感。住宅建设放缓、公共基础设施项目延误或私人投资减少可能会迅速降低对混凝土、沥青和路基材料的需求。与允许灵活的最终用途替代的制造材料不同,总消耗与项目执行和资本支出直接相关。因此,经济不确定、预算紧缩或利率上升的时期可能导致区域总体市场的短期需求波动。

- 根据美国人口普查局的数据,2025 年 10 月私人住房开工量经季节性调整后的年增长率为 1,246,000 套,比 2024 年 10 月的水平低 7.8%,凸显了住宅建设活动的波动性,这可能会削弱对总量的需求。

市场机会

城市高层建筑和综合用途开发正在创造增长机会

随着高层建筑和混合用途建筑的日益发展,城市化和日益增加的土地限制为建筑骨料市场的增长创造了机会。这些项目单位面积比低层建筑需要更多的混凝土和钢筋结构材料,从而增加了每个项目的骨料使用量。随着城市继续支持垂直发展以优化土地利用和支持人口密度,总消费强度上升,产生超出基线建设活动的增量需求。

- 根据世界银行的数据,到 2022 年,全球超过 56% 的人口居住在城市地区,并且这一比例预计将继续上升,支持高密度住宅和混合用途建筑的发展,这些建筑需要更高的每个项目的总强度。

市场挑战

高运营和运输成本限制了利润稳定性

生产商面临着高昂的运营和运输成本的挑战。采石、破碎和运输骨料需要大量能源和劳动力,而燃料价格直接影响运输成本。由于骨料是低价值、大批量的材料,生产商将不断上涨的成本转嫁给客户的能力有限。因此,即使建筑需求保持稳定,利润率也可能面临压力,使得成本控制和运营效率对于长期生存至关重要。

- 根据美国联邦公路管理局 (FHWA) 的数据,2020 年至 2024 年间,国家公路建设成本指数增加了约 70%,反映出材料、能源和运输成本的急剧上升,给骨料生产商的利润带来压力。

细分分析

按类型

碎石细分市场占据主导地位,广泛用于混凝土生产

根据类型,市场分为碎石、砂石等。

到2025年,碎石细分市场将占据最大的建筑骨料市场份额。碎石引领骨料消费,因为它是混凝土生产、道路基层和大型基础设施项目的关键投入,而这些项目的强度、承载能力和耐久性至关重要。对碎石的需求在很大程度上是非自由裁量的,特别是在高速公路、桥梁和重型建筑领域,这为基础设施主导的项目带来了强劲的销量拉动。由于公共基础设施投资和重型建筑活动继续主导骨料使用,碎石仍然是结构固定和持续消耗的骨料类型。

受稳定的建筑和维护需求驱动的住宅建设、混凝土生产和维修活动持续需求的支持,砂石行业预计未来几年将以 4.8% 的复合年增长率稳定增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途行业

由于住房项目中对混凝土和砂浆的需求不断增长,住宅领域主导了市场

按最终用途行业,市场分为住宅、商业和其他。

到 2025 年,住宅领域将占据最大份额。住宅建设增加了总需求,因为住房项目需要大量混凝土和砂浆用于地基、结构构件和装修工作。骨料是住房建设中必不可少的、不可替代的材料,使得需求与新住房建设和装修活动密切相关。持续的城镇化、人口增长和住房置换需求支撑着总消费的稳定,使住宅建设成为市场稳定的、结构性的重要需求基础。

- 根据欧盟统计局的数据,2024 年 7 月欧盟建筑业产量环比增长 0.1%,表明住宅和建筑活动持续存在,支撑了建筑总量的稳定需求。

商业领域预计在预测期内复合年增长率为 4.8%。

建筑骨料市场区域展望

按地区划分,市场分为拉丁美洲、欧洲、亚太地区、北美、中东和非洲。

亚太地区

Asia Pacific Construction Aggregates Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在2025年占据主导地位,价值为2757.4亿美元,预计到2026年将保持领先地位,达到2911.0亿美元。该地区的领先地位是由大规模基础设施发展、快速城市化以及主要经济体的高建设活动推动的。住宅、交通基础设施和公共工程的强劲需求支持了持续的总消费,特别是在本地采购和材料可用性至关重要的大批量、成本敏感的建筑应用中。

中国建筑骨料市场

基于亚太地区的强劲贡献和中国的大规模建筑足迹,2025年中国建筑骨料市场价值为1516.6亿美元,约占地区收入的55.0%。广泛的住宅和基础设施建设活动(包括高速公路、城市住房和公共工程项目)以及发达的国内采石和材料供应基地(可实现大量总量生产和消费)支撑了需求。

印度建筑骨料市场

2025 年,印度市场价值约为 551.5 亿美元。增长得益于不断扩大的住宅建设、不断增加的基础设施投资以及正在进行的道路和城市开发项目。住房、交通网络和公共基础设施的强劲需求继续推动总消费。

北美

北美仍然是一个重要的市场,到 2025 年价值将达到 1318.8 亿美元。住宅建设、基础设施维修和交通网络升级支持需求。该地区受益于成熟的采石和分销基地以及稳定的替代需求,尽管由于市场成熟和大规模产能增加有限,整体增长仍然温和。

美国建筑骨料市场

2025年美国市场价值为1160.5亿美元,约占地区收入的88.0%。消费是由住宅和商业建筑、高速公路和基础设施项目以及需要大量混凝土和沥青的道路、桥梁和公共资产的持续维修和更换所推动的。

欧洲

预计欧洲在预测期内将出现温和增长。到 2025 年,其价值将达到 1,079 亿美元。该地区的特点是严格的环境和许可法规、高能源成本以及新采石场的可用性有限。尽管存在这些限制,住宅建设、基础设施维护和翻新活动的持续需求继续支持欧洲主要市场建筑骨料的稳定消费。

德国建筑骨料市场

2025年德国市场价值为215.8亿美元,约占地区需求的20.0%。全国各地的住宅建设、基础设施维护、交通项目和正在进行的城市改造活动支持了消费。

英国建筑骨料市场

2025 年,英国市场价值为 183.4 亿美元,约占地区收入的 17.0%。消费集中在需要混凝土和沥青材料的住宅建设、基础设施维护、道路工程和公共建筑项目。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内将出现温和增长。到 2025 年,在主要经济体的住宅建设、基础设施开发和交通项目的支持下,拉丁美洲市场价值将达到 479.6 亿美元。逐步的城市扩张和公共投资计划也有助于需求。在中东和非洲,总消费由城市发展、大型基础设施项目以及对道路、住房和公共设施的持续投资驱动。在政府主导的长期、区域性发展计划的支持下,中东和非洲市场的价值到 2025 年将达到 359.7 亿美元。

海湾合作委员会建筑骨料市场

2025年,海湾合作委员会市场规模约为161.8亿美元,约占地区收入的45.0%。该地区的大规模建筑活动、基础设施开发以及对道路、住房和商业项目的持续投资支撑了需求。

竞争格局

主要行业参与者

战略性资产控制和高资本要求塑造行业竞争

巨大的资本需求继续塑造竞争格局,因为采石场的开发、允许的复杂性以及对开采和分配基础设施的大量投资造成了很高的进入壁垒。这些动态将市场供应集中在一小群成熟的、区域一体化的骨料制造商中,这些制造商拥有成熟的运营能力和安全的储备。

包括 Holcim、Heidelberg Materials、CEMEX、Vulcan Materials 和 CRH Americas Materials, Inc. 在内的行业领导者都专注于最大化其当前采石场投资组合的价值并巩固物流和储备战略,而不是积极扩大产能。他们最近的战略举措凸显了对提高效率、成本领先和合规准备的承诺,以增强长期市场实力。

主要建筑骨料公司名单简介

- 霍尔希姆(瑞士)

- 马丁·玛丽埃塔材料公司(美国)

- 海德堡材料(德国)

- CEMEX(墨西哥)

- LSR集团(俄罗斯)

- 西卡股份公司(瑞士)

- 沃肯材料(我们。)

- 超泰水泥有限公司(印度)

- CRH 美洲材料公司(我们。)

- SCG国际公司(泰国)

主要行业发展

- 2025 年 12 月:CRH Americas Materials 收购了 North American Aggregates (NAA),扩大了其在纽约和新泽西州的骨料业务,并为其 Tilcon NY 业务增加了宝贵的滨水骨料储备。

- 2024 年 2 月:Martin Marietta Materials 宣布收购 Blue Water Industries 在美国东南部的 20 个骨料业务,扩大其碎石和砂石足迹,并增强长期储备可用性。

- 2023 年 1 月:Holcim 完成了从 Pioneer Landscape Centers 手中收购美国 13 个砂石和骨料采石场,加强了其骨料储备基础并改善了科罗拉多州和亚利桑那州的区域供应安全。

- 2023 年 1 月:CEMEX 批准收购 Atlantic Minerals Limited,确保大型石灰石采石场和海洋骨料供应,以提高其在北美建筑市场的骨料供应量。

- 2022 年 1 月:海德堡材料完成了对美国 Corliss Resources 的收购,增加了大量砂石产能并加强了其垂直整合建筑材料位于太平洋西北地区。

- 2021 年 6 月:Vulcan Materials Company 宣布收购 U.S. Concrete, Inc.,增加大量骨料业务组合,包括碎石、砂和砾石设施,以加强其在美国主要大都市和沿海市场的骨料主导地位。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包含预计在预测期内推动市场的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。建筑骨料市场研究报告还包含详细的竞争格局,包括市场份额和主要运营商的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 4.9% |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型、最终用途行业和地区 |

| 按类型 |

|

| 按最终用途行业 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 5994.4 亿美元,预计到 2034 年将达到 9227.4 亿美元。

该市场的复合年增长率为 4.9%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

按最终用途行业划分,住宅领域将在 2025 年引领市场。

2025 年,亚太地区占据最高市场份额。

持续的公共基础设施和建筑活动推动总消费。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150