建筑材料市场规模、份额和行业分析,按材料类型(骨料、水泥、砖块、金属等)、最终用户(住宅、基础设施、商业和工业)以及区域预测,2026-2034 年

主要市场见解

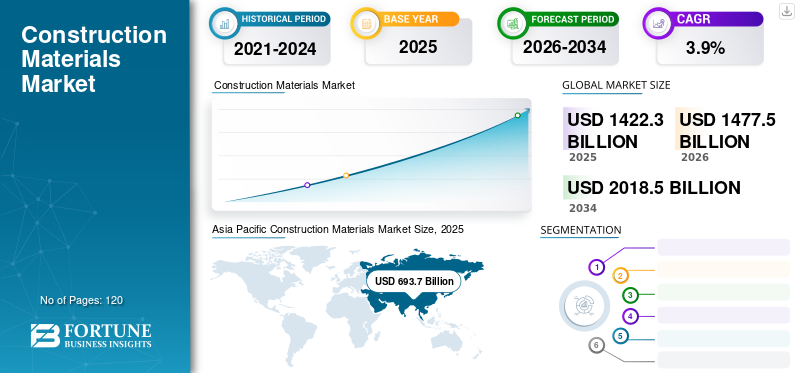

2025年全球建筑材料市场规模为14,223亿美元,预计将从2026年的14,775亿美元增长到2034年的20,185亿美元,预测期内复合年增长率为3.9%。亚太地区在建筑材料市场占据主导地位,到2025年,其市场份额将达到48.80%。此外,在正在进行的基础设施项目和建筑材料技术进步的推动下,美国建筑材料市场规模预计将大幅增长,到2032年预计将达到2114亿美元。

市场的增长与建筑业的整体发展息息相关。近年来,基础设施支出的增加和住宅公寓需求的增加推动了全球建筑业的发展,特别是在不断增长的市场中。市场的需求驱动因素是基础设施投资的增加,特别是商业项目。过去几十年来,发达市场对清洁高速公路和公共基础设施的竞争非常激烈。此外,日益繁荣增加了财产所有权,增加了对高速公路投资的需求,从而促进了建筑材料市场的增长。

随着时间的推移,政府资助的项目预计将通过刺激业务增长来推动建筑材料需求。由于建筑和城市化进程的加快,一些限制可能会阻碍市场的增长。这些材料行业目前面临着一些环境问题,例如勘探和加工引起的灰尘、振动、噪音和土壤水位增加。此外,激烈的竞争给行业供应商带来了高物流成本的压力,而严格的天然材料开采分区法律和法规影响了各种产品供应的流动。

COVID-19 危机广泛影响了世界各地的建筑活动。由于政府实施封锁,所有建筑活动都停止了,导致国家和材料制造商遭受巨大损失。大部分建筑工人回家后从事其他工作,不愿返回复工,造成城市劳动力短缺。停工还直接影响了公司的收入、就业,并导致项目延误。全球一些最大的就业提供者包括建筑、基础设施和房地产行业,这些行业受到封锁限制的严重影响。

下载免费样品 了解更多关于本报告的信息。

全球建筑材料市场要点

- 2025年市场规模:14,223亿美元

- 2026年市场规模:14,775亿美元

- 2034年预测市场规模:20185亿美元

- 复合年增长率:2026-2034 年 3.9%

- 到 2025 年,亚太地区将占据建筑材料市场的 48.80% 份额。

- 预计到 2026 年,骨料市场将占市场份额的 42.27%。

- 预计到 2026 年,住宅市场将占市场的 40.41%。

亚太地区

2025 年创造 6,937 亿美元,预计 2026 年将达到 7,232 亿美元。

北美

2025 年创造 2,339 亿美元,预计 2026 年将达到 2,422 亿美元。

欧洲

2025 年创造 3160 亿美元,预计 2026 年将达到 3265 亿美元。

我们。

到2026年,建筑材料市场预计将达到1692亿美元。

日本

到2026年,建筑材料市场预计将达到600亿美元。

阅读更多

建筑材料市场趋势

采用智能技术和可持续材料是推动市场扩张的主要趋势之一

智能建筑材料具有适应性,可根据环境条件改变其特性。增材制造技术,例如3D打印帮助制造商以减少浪费的方式创建市场。虽然 3D 打印无法完全自动化施工,但仍然需要工人将钢筋插入打印的混凝土结构中。建筑材料行业的制造商正在采用现代技术,这有助于他们适应不断变化的建筑市场。增材制造方法和激光工具等测量仪器改变了建筑公司的方法。与此同时,智能玻璃和复合木瓦等可持续材料的声誉不断提高,使供应商能够更轻松地为客户提供可行的材料选择。 亚太地区从 2022 年的 6143 亿美元增长到 2023 年的 6394 亿美元。

下载免费样品 了解更多关于本报告的信息。

建筑材料市场增长因素

政府举措有利于增加智慧城市数量以刺激产品需求

随着城市化进程的加快和偏远地区的快速扩张,各国政府正在寻找更智能的方法来管理交通复杂性、提高效率和改善生活质量。这就需要城市监控和整合基础设施,以优化资源并最大限度地为公民提供服务。这智慧城市该倡议旨在促进可持续和包容性城市的发展,这些城市提供核心基础设施,通过智能照明系统、数据驱动的交通管理等智能解决方案,提供体面的生活质量和清洁、可持续的环境。这个想法是着眼于拥挤的地区并创建一个可复制的模型,作为其他有抱负的城市的灯塔。

城市化进程不断推进,建筑材料需求激增

快速城市化一直是全球建筑材料需求的重要推动力。随着越来越多的人搬到城市,对住宅和商业基础设施的需求增加,导致建筑业激增。这种趋势在正在发生大规模城市化的快速发展中国家最为明显。建筑业在很大程度上依赖于水泥、钢材和砖等建筑材料的供应,这些材料对于房屋、办公室和桥梁等建筑结构至关重要。对这些材料的需求增加导致了建筑材料市场的扩大和专门生产这些材料的新公司的成立。对建筑材料不断增长的需求也引发了行业的创新,例如开发更具可持续性和成本效益的环保材料。这些新材料旨在减少建筑行业的碳足迹,并使建筑物更加节能。

制约因素

人们越来越担心不利的建筑环境会限制市场增长

建筑材料行业通常会受到限制市场增长的不利环境的影响。一些主要原因是供应链中断导致材料供应短缺、员工安全问题、房地产行业投资减少、电力供应、环境保护以及缺乏熟练劳动力。这进一步阻碍了建筑材料的时间和质量,自然灾害的影响累积增加了结构的费用和成本,并且需要获得环境保护、电力、污染控制、土地、服务、利用等多个指定机构的多重许可。

上述挑战一直影响着该行业在全球范围内的进步。有效的讨论时间必须通过引入现代化和扩大劳动力来缓解挑战。

建筑材料市场细分分析

按材料类型分析

由于基础设施发展的推动,骨料行业将出现可观的增长

根据材料类型,市场分为骨料、水泥、砖块、金属等。

其中,骨料领域预计到 2026 年将占据最大的市场份额,达到 42.27%。在全球范围内,翻新和装修行业活动的增加正在推动主要市场的商业和住宅建筑项目对建筑骨料的需求激增。此外,城市化、工业化等宏观经济因素将继续产生大量需求。由于旅游业的增长以及对现代化工作场所、购物中心和商业建筑的需求,建筑总量处于高位。蓬勃发展的住宅建筑行业也推动了这一需求。

政府在发展高级基础设施方面的改革促进了相关产业的扩张,例如水泥,骨料、房地产和建筑开发项目。例如,由于多项监管改革,例如房地产监管法案的出台以及房地产行业100%外国直接投资的纳入,预计印度建筑业将在预测期内迅速扩张。这表明主要经济体的政府越来越注重加强交通和发电基础设施,这将有助于提振市场。

水泥行业为混凝土生产提供必要的原料,在建筑材料市场中发挥着至关重要的作用。这种多功能材料广泛用于建造各种结构,从高耸的摩天大楼到坚固的桥梁和高速公路。水泥的需求主要受到建筑业增长的影响,而建筑业的增长是由城市化、人口增长和经济发展等因素推动的。尽管面临原材料价格波动和环境问题带来的挑战,水泥行业仍然通过采用创新技术和实践,继续努力实现可持续增长。随着研发投资的增加,该行业将进一步提高建筑材料的质量和耐用性,为更美好、更可持续的未来铺平道路。

此外,通过引入建筑信息模型,建筑行业正在迅速实现数字化转型。 BIM 通过减少浪费和提高整体项目绩效来帮助可持续利用原材料。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于个人收入增加和城市人口迁移,住宅市场将呈现显着增长

根据最终用户,市场分为住宅、商业、基础设施和工业。在持续的住房需求和政府支持政策的推动下,住宅建筑将出现强劲反弹,2026年占比将达到40.41%,并在未来十年保持强劲增长。人口从农村迁移到城市地区要求各国政府在住宅开发方面采取举措。例如,Pradhan Mantri Awas Yojana (PMAY) 计划旨在通过提供住房贷款来建造所需住宅空间的财政支持等举措,到 2022 年为所有城市贫困人口提供经济适用房。

- 2023年,工业领域占有9.74%的份额。

美国农业部为美国农村地区提供房屋装修计划和成为房主的机会。美国农业部还为老年人、残疾人或低收入人群提供资助,并保证多单元住宅区的农村居民有能力支付租金。美国农业部与公共和非营利组织合作,向住房开发商提供贷款和赠款,用于农村多户住宅区的建设和翻修。所有这些因素将有助于产生各行业对建筑材料的需求。

区域分析

亚太地区

Asia Pacific Construction Materials Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区的市场规模为 6,937 亿美元,占全球市场份额的 48.80%,预计到 2026 年将达到 7,232 亿美元。市场增长与该地区基础设施建设活动密切相关,从而推动了该地区不同行业的发展。此外,该地区的国家,如印度和中国,人口最多,住宅终端用户的消费者也最多,因此,尽管在 COVID-19 大流行期间出现下降趋势,但需求仍在持续。建筑材料是发展高级基础设施的关键原材料之一,在任何经济增长中都发挥着至关重要的作用。因此,预计市场在预测期内将以高复合年增长率增长。日本市场预计到2026年将达到600亿美元,中国市场预计到2026年将达到3292亿美元,印度市场预计到2026年将达到1191亿美元。

- 在中国,预计到2023年工业领域将占据9.8%的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美地区创造了2339亿美元,占全球市场收入的16.40%,预计2026年将增长至2422亿美元。美国建筑业严重依赖其他国家的铜、铝、钢石和固定装置的供应,其中许多来自中国等发展中国家。预计这将促进北美地区的行业扩张。预计到 2026 年,美国市场将达到 1692 亿美元。

欧洲

2025年欧洲市场规模为3160亿美元,占全球行业的22.20%,预计2026年将达到3265亿美元。欧洲市场的增长与该地区住宅领域的快速增长有关。人均收入高,消费者偏好多处房产,一处为自己拥有,另一处作为租赁或租金收入的一部分。此外,该地区一些大型材料制造商的存在预计将增加这些材料的消费。英国市场预计到2026年将达到601亿美元,德国市场预计到2026年将达到890亿美元。

拉丁美洲、中东和非洲

2025年拉美市场规模为725亿美元,占全球市场份额的5.10%,预计2026年将达到752亿美元。拉美市场的增长得益于工业化程度的提高。对重工业材料的需求带来了更多的新型建筑材料,如铸铁、钢铁和玻璃,建筑师和工程师在工业革命的影响下重新安排了功能、尺寸和形式的概念。与此同时,中东和非洲市场2025年创造1061亿美元,占全球市场格局的7.50%,预计2026年将达到1104亿美元。

建材市场重点企业名单

主要参与者通过向建筑行业提供产品来巩固自己的地位

最重要的生产商,包括中国建筑材料有限公司、CRH PLC、LafargeHolcim Ltd.、BBMG Corporation Ltd. 和 HeidelbergCement AG 都是材料业务的公司商标。

另一方面,中国建材股份有限公司在亚太地区拥有强大的影响力并生产建筑材料。该公司在中国设有业务。该公司是该地区最大的建筑材料制造商。同样,其他主要市场参与者也建立了强大的区域影响力、强大的分销渠道和多样化的产品供应。

主要公司简介:

- 中国建材股份有限公司 (中国)

- CRH PLC(爱尔兰)

- 拉法基豪瑞有限公司(瑞士)

- 金隅股份股份有限公司 (中国)

- 海德堡水泥股份公司(德国)

- CEMEX S.A.B. de C.V.(墨西哥)

- 可耐福 Gips KG(德国)

- 骊住集团公司(日本)

- 安徽海螺水泥股份有限公司 (中国)

- 博拉尔有限公司(澳大利亚)

主要行业发展:

- 2023 年 1 月- Chrono Chape 是法国领先的现场自流平熨平板独立供应商之一,已被 Holcim 收购。这些流畅的功能创造了一个光滑的基础,建筑商可以在其上铺设地板饰面,如瓷砖或地毯。该公司在法国各地拥有广泛的预拌混凝土业务,建立了创新和效率的强大联盟。

- 2022年6月-全球领先的建筑材料制造商 CRH plc 宣布,已同意以 19 亿美元的价格从 TorQuest Partners 和 Caisse de dépôt etplacement du Québec (CDPQ) 手中收购北美领先的住宅围栏和栏杆解决方案提供商 Barrette Outdoor Living, Inc.。本次收购旨在通过资本的有效配置和再配置来创造股东价值。

- 2022年5月-西麦克斯公司 (CEMEX) de C.V.及其合作伙伴发起了碳中和联盟,这是一个由 20 个公共和私人实体组成的网络,致力于可再生能源发电倡议。该项目旨在加速尖端技术的开发,到 2030 年使 CEMEX 的鲁德斯多夫工厂成为第一个碳中和水泥工厂。

- 2022年3月-Calix 和海德堡水泥宣布 LEILAC-2 碳捕获项目获得欧盟地平线计划的资助。该项目旨在分离汉诺威水泥厂 20% 的二氧化碳排放量或近 10 万吨二氧化碳每年。

- 2019年5月-CEMEX 将其在德国西北部和北部地区的预拌资产和骨料出售给 GP Günter Papenburg AG。被剥离的德国资产包括 4 个预拌设施、4 个骨料采石场、9 个骨料采石场和 14 个预拌设施。

报告范围

全球市场报告提供了详细的市场分析,重点关注材料类型、最终用户和领先公司等关键方面。它提供价值方面的定量数据、市场规模估计的研究方法以及对市场趋势的洞察。它强调了重要的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材料类型

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 14,223 亿美元,预计到 2034 年将达到 20,185 亿美元。

2025年,亚太市场规模达6937亿美元。

该市场复合年增长率高达 3.9%,预计在 2026 年至 2034 年期间将呈现快速增长。

预计骨料领域将在预测期内引领市场。

住宅领域的增长是推动市场增长的主要因素。

2025年,中国将占据最高的市场份额。

中国建材股份有限公司、CRH PLC、LafargeHolcim Ltd.、BBMG Corporation Ltd. 和 HeidelbergCement AG 是市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120