消费包装市场规模、份额和行业分析,按材料(塑料、纸张和纸板、玻璃、金属等)、按包装类型(软包装、硬质包装和半硬质包装)、按产品类型(瓶子和罐子、罐子和容器、盒子和纸箱、袋子和袋子、托盘和蛤壳、管子、吸塑和带状包装、包装和薄膜等)最终用途行业(食品和饮料、个人护理和化妆品、制药和医疗保健、消费电子产品、工业和汽车等)和区域预测,2026-2034 年

主要市场见解

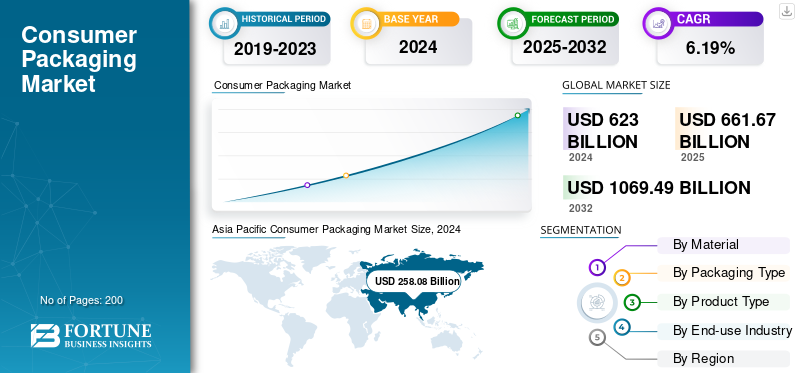

2025年,全球消费包装市场规模为6616.7亿美元。预计该市场将从2026年的7039.2亿美元增长到2034年的12453亿美元,预测期内复合年增长率为7.39%。 2025年,亚太地区以42.04%的份额主导全球市场。

消费品包装市场在食品和饮料、个人护理、医疗保健、家居用品和电子产品等不同行业的产品保护、展示和推广方面发挥着关键作用。它包含多种材料,例如塑料、纸张和纸板、金属、玻璃和柔性层压板,旨在确保产品保护、便利性和延长保质期。近年来,在不断变化的消费者生活方式、快速城市化以及电子商务影响力不断增强的推动下,市场经历了重大变革。可持续性已成为一种决定性趋势,促使制造商转向可生物降解等材料塑料、可回收和轻质包装解决方案。

此外,智能和主动包装技术的创新正在增强产品的可追溯性、新鲜度和安全性,进一步重塑行业格局。旨在减少塑料和其他包装废物和碳排放的政府法规正在加速采用环保替代品,而品牌所有者越来越将包装视为营销和消费者参与的关键差异化因素。随着全球消费的增长和对环境责任的高度重视,消费包装市场预计将出现强劲增长,其特点是材料多样化、设计创新和整个价值链的数字集成。

消费包装市场分析领域的领先企业,包括 Amcor plc、Berry Global、Mondi Group、Smurfit Kappa 和 Sealed Air Corporation,正在积极投资于自动化、轻量化技术和循环材料创新,以提高效率并减少对环境的影响。公司越来越多地转向单一材料和可回收的包装形式,以符合全球可持续发展要求和消费者对生态意识产品的需求。包装制造商与快速消费品、餐饮服务和电子商务品牌之间的战略合作伙伴关系正在扩大,旨在开发以品牌为中心的定制设计,以提高货架吸引力和功能性。此外,数字印刷和智能标签的集成可以实现更好的可追溯性、产品认证和交互式消费者参与。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

智能材料与可生物降解聚合物的融合推动市场需求

智能材料和可生物降解聚合物的开发和集成日益推动可持续包装行业的技术进步。与传统包装不同,这些创新材料减少了对环境的影响,提高了产品的保质期、消费者便利性和品牌认知度。公司现在正在利用纳米技术、生物基聚合物和活性包装材料来满足消费者不断变化的可持续发展需求,同时保持性能标准。

一个关键方面是源自玉米淀粉、甘蔗和玉米淀粉等可再生资源的可生物降解和可堆肥聚合物的兴起。纤维素。这些材料可以在自然条件下分解,与传统塑料相比,显着降低其生态足迹。

- 例如,2025 年 8 月,雀巢宣布推出由生物基聚合物制成的新系列零食包装,这些包装完全可堆肥,并可在工业堆肥设施中在六个月内降解。这反映了更广泛的行业趋势,跨国公司正在积极采用研究驱动的可持续解决方案,以遵守全球环境法规并符合循环经济原则。

市场限制

可持续包装材料的高成本和供应链挑战阻碍了市场增长

全球消费包装市场最重要的限制之一是与先进和环保的包装材料相关的高成本和供应链复杂性。虽然向环保和技术先进的包装的转变正在加速,但制造商在为大众市场应用采购、生产和扩展这些材料时经常面临财务和运营挑战。与传统塑料或金属相比,可生物降解聚合物、可堆肥薄膜和智能包装组件的价格较高,这使得大规模采用对许多品牌,特别是中小企业 (SME) 来说在经济上面临挑战。

成本差异源于多种因素。首先,可持续包装的原材料,例如聚乳酸(PLA),与石油基塑料相比,纤维素基薄膜或生物树脂的储量较少,而且生产起来更加劳动密集。此外,这些材料的制造过程通常需要专门的设备、温控加工或精确的混合技术,所有这些都会增加生产费用。

- 例如,2025 年 9 月,欧洲包装联盟的一份报告强调,与传统塑料替代品相比,该地区中小企业的可堆肥食品包装生产成本高出 25-30%,限制了他们为产品定价的能力。

市场机会

对电子商务和定制包装解决方案不断增长的需求推动了市场扩张

在电子商务的快速扩张以及对个性化和定制包装解决方案的需求不断增长的推动下,全球消费包装市场正在见证巨大的增长机会。随着在线零售呈指数级增长,特别是在北美、欧洲和亚太等地区,对确保产品在运输过程中得到保护、增强品牌体验并为消费者提供便利的包装的需求日益增加。电子商务包装需要耐用性、轻质材料和创新设计,为包装公司创新和扩展其产品创造肥沃的土壤。

这一机会的一个关键方面是定制和品牌包装解决方案的兴起。如今的消费者更加注重拆箱体验,经常在社交媒体上分享,这创造了产品本身之外的营销价值。公司正在利用这一趋势来区分自己的品牌并增强客户忠诚度。

- 例如,2025 年 10 月,利乐宣布与亚洲领先的公司建立合作伙伴关系电子商务平台提供可定制、可持续的纸盒,具有品牌特定设计和二维码,以吸引消费者参与。此举强化了该品牌对个性化消费者体验不断增长的趋势的承诺并迎合了这一趋势。

消费包装市场趋势

越来越多地采用可持续和环保的包装解决方案是主要市场趋势

塑造全球消费包装市场份额的一个突出趋势是加速采用可持续和环保的包装解决方案。在消费者意识不断提高、环境法规更加严格以及企业可持续发展承诺的推动下,各行业的公司正在从传统塑料和不可回收材料转向可再生、可回收和可生物降解的替代品。这一趋势解决了环境问题,并在消费者越来越重视对地球负责的品牌的市场中成为竞争优势。

这一趋势背后的一个关键驱动因素是全球范围内的监管压力。各国政府和国际组织正在出台对一次性塑料的禁令、对回收材料的激励措施以及强制要求可持续包装在特定行业。

- 例如,2025 年 7 月,欧盟更新了一次性塑料指令,敦促消费品制造商采用可回收、可堆肥或可重复使用的包装。遵守此类法规已成为关键的战略重点,促使公司在材料选择和包装设计方面进行创新。

市场挑战

原材料成本上升和供应链波动阻碍市场扩张

全球消费包装市场面临的最重要挑战之一是原材料成本不断上升以及供应链持续波动。包装制造商严重依赖塑料、纸张、金属和玻璃等材料,这些材料越来越受到价格波动、地缘政治紧张局势和环境法规的影响。这种不可预测性会影响利润率,并使生产计划和市场定价策略变得复杂。

近年来,新冠肺炎(COVID-19)大流行、区域贸易争端和能源危机等全球事件暴露了包装供应链的严重脆弱性。例如,再生塑料的成本上升对可持续包装解决方案至关重要,这对旨在减少环境足迹的制造商产生了重大影响。

- 2025 年 8 月,欧洲包装联盟报告称,由于收集、加工和运输费用增加,消费后回收 (PCR) 塑料的平均成本比上一年增加了 20% 以上。这种波动使品牌很难在实现可持续发展目标的同时保持有竞争力的价格。

下载免费样品 了解更多关于本报告的信息。

细分分析

按材质

塑料在终端用户行业的广泛采用促进了细分市场的增长

根据材料,消费包装市场分为塑料、纸和纸板、玻璃、金属等。

2026 年,塑料在该领域占据主导地位,市场份额为 45.68%,这归因于其在食品、饮料、家庭和个人护理行业的广泛采用。其轻质、灵活性、成本效益和卓越的阻隔性能使其成为保持产品新鲜度和延长保质期的首选。此外,成型、密封和印刷的便利性增强了其对大批量和定制包装格式的适用性。

- Amcor plc、Berry Global 和 Sealed Air Corporation 等领先企业继续推进可回收和单一材料塑料包装解决方案,以实现可持续发展目标。

由于越来越多地转向环保和可堆肥包装替代品,特别是在食品服务和电子商务领域,纸张和纸板市场正在强劲增长。玻璃包装在优质饮料和化妆品由于其惰性和可回收性,而以铝罐和容器为首的金属部分受益于食品和气雾剂包装的高耐用性和产品保护。

按包装类型

软包装领域因其优势而占据主导地位

根据包装类型,消费包装市场分为软包装、硬包装和半硬包装。

到 2026 年,软包装在食品、饮料、个人护理和电子商务应用中的轻量化、成本效益和多功能性的推动下,以 45.89% 的市场份额占据主导地位。小袋、袋子和小袋等灵活的形式具有出色的阻隔性能、易于密封和延长的保质期,使其对快速消费品极具吸引力。此外,定制设计、整合多层薄膜以及集成智能或主动包装功能的能力进一步加强了软包装在全球的采用。

这硬质包装包括宠物瓶、罐子和纸盒在内的这一细分市场由于其强大的保护性、可重复使用性和优质的外观而仍然占据重要地位,特别是在饮料、化妆品和制药领域。托盘和翻盖等半刚性包装类别由于其强度和轻质特性的平衡,在冷冻食品、即食食品和电子产品领域越来越受欢迎。总体而言,包装类型格局凸显了对灵活解决方案的强烈偏好,而在可持续性和材料优化举措的支持下,刚性和半刚性格式在专业应用中继续增长。

按产品类型

袋子和袋子领域因其成本效益而引领市场

根据产品类型,消费包装市场分为瓶子和罐子、罐子和容器、盒子和纸箱、袋子和袋子、托盘和翻盖、管子、泡罩和带状包装、包装和薄膜等。

2026年,袋装袋以其轻质、灵活和经济高效的特性,以20.72%的市场份额占据主导地位,非常适合食品、饮料、个人护理和家庭应用。这些格式具有出色的阻隔性能、易于密封和方便的便携性,推动了它们在零售和电子商务渠道中的采用。

瓶子和罐子领域继续保持着重要的市场相关性,特别是在饮料、化妆品和制药因其优质的外观、耐用性和可重复使用性而受到行业的欢迎。

罐头和容器在加工食品和饮料中保持稳定的需求,而托盘和翻盖越来越多地用于即食食品和冷冻食品。

其他细分市场,包括管材、泡罩包装以及包装和薄膜,正在见证由专业应用推动的利基增长。总体而言,在纸浆模塑包装的创新、便利和可持续发展趋势的支持下,产品类型格局强调对袋子和袋子的强烈偏好。

按最终用途行业

广泛应用于包装食品和即食产品补充食品和饮料领域的增长

根据最终用途行业,消费包装市场分为食品和饮料、个人护理和化妆品、药品和保健、消费电子产品、工业和汽车等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

2026 年,由于对可持续包装解决方案、模塑纸浆和其他包装食品、即食食品、乳制品、饮料和糖果产品的高需求,食品和饮料占据了该细分市场的主导地位,市场份额为 43.30%。该领域的包装因其优异的阻隔性、轻质性、成本效益和保持产品新鲜度的能力而受到青睐,使其非常适合快速消费品。

由于对优质、视觉吸引力和可持续包装解决方案的需求不断增长,个人护理和化妆品领域正在稳步增长。制药和医疗保健行业受益于防篡改、保护性和合规性包装,而消费电子产品以及工业和汽车领域越来越需要定制的保护性和运输包装。

消费包装市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Consumer Packaging Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区市场规模为2781.8亿美元,占全球市场的42.04%,预计到2026年将增长至3003.1亿美元。在快速城市化、电子商务渗透率上升、可支配收入增加以及对传统和创新包装解决方案的强劲需求的支持下,该地区仍然是最大的市场。中国、印度、日本和东南亚国家继续推动多个最终用途行业的包装消费。中国市场预计到2026年将达到1249.5亿美元,印度市场预计到2026年将达到510.5亿美元,日本市场预计到2026年将达到343.6亿美元。

- 2025 年 7 月,陶氏推出了创新的 INNATE TF 220 精密包装树脂,旨在提高软塑料包装。该树脂用于生产 BOPE(双向拉伸聚乙烯)薄膜,通常用于食品、个人护理和清洁产品的包装。

欧洲

2025年欧洲市场规模为1717.5亿美元,占全球市场份额的25.96%,预计到2026年将达到1814.5亿美元。该地区对可持续和技术先进的包装解决方案的需求持续强劲。提倡可回收、可重复使用和可生物降解的包装材料的监管举措正在鼓励制造商采用环保的包装形式。英国市场预计到2026年将达到222.1亿美元,而德国市场预计到2026年将达到329.2亿美元。

北美

2025年北美市场规模为1503.3亿美元,占全球行业的22.72%,预计2026年将达到1579.5亿美元。消费者意识高、环境法规严格以及领先包装制造商的存在继续支持市场增长。可持续发展举措以及越来越多地采用可回收和可堆肥包装解决方案正在加速整个地区的创新。预计2026年美国市场规模将达到1153.4亿美元。

拉美

2025 年拉丁美洲市场价值为 471.2 亿美元,占全球收入的 7.12%,预计 2026 年将达到 494.3 亿美元。食品和饮料、个人护理和消费品行业的扩张支撑了该地区的增长。尽管供应链和基础设施挑战仍然是关键考虑因素,但不断发展的城市化和对包装产品的需求不断增加正在推动市场扩张。

中东和非洲

2025年,中东和非洲占全球市场的2.16%,估值为142.9亿美元,预计2026年将达到147.9亿美元。市场增长是由城市化、有组织零售扩张以及对包装消费品需求的增加推动的。对现代包装解决方案的监管支持和对制造基础设施的投资正在进一步支持区域市场的发展。

竞争格局

主要行业参与者

广泛的产品供应,加上主要公司强大的分销网络,支撑了他们的领先地位

全球消费者包装市场显示出半集中的结构,众多中小型公司在全球范围内积极运营。这些参与者积极参与产品创新、战略合作伙伴关系和地域扩张。

Amcor、Mondi 和 Berry Global 是市场上的一些主导企业。他们全面的金属化薄膜和层压板产品组合,通过广泛的制造和分销网络实现全球业务,以及对可持续发展的持续投资软包装创新是支持其市场主导地位的几个因素。

除此之外,市场上的其他知名参与者包括 Smurfit Kappa Group、Sealed Air Corporation、WestRock Company 和 Huhtamaki Oyj。这些公司正在采取各种战略举措,例如并购、产能扩张和开发可回收的消费包装结构,以增强其市场占有率并满足食品、药品和个人护理行业不断增长的需求。

主要消费包装公司名单简介

- 安姆科公司(瑞士)

- 蒙迪集团(奥地利)

- 贝瑞全球公司(美国)

- 斯默菲特卡帕集团(爱尔兰)

- Sealed Air 公司(美国)

- 西岩公司(我们。)

- Huhtamaki Oyj(芬兰)

- DS 史密斯有限公司(英国)

- 索诺科产品公司(美国)

- 利乐国际有限公司(瑞士)

- 图形包装控股公司(美国)

- Constantia 柔性集团有限公司(奥地利)

- 国际纸业公司(美国)

- ALPLA Werke Alwin Lehner GmbH & Co KG(奥地利)

- 皇冠控股公司(美国)

主要行业发展

- 2025 年 10 月:糖果公司吉百利正在推出 300,000 个纸质“英雄”盒,这是英国首个旨在减少塑料废物并测试消费者对可回收包装的兴趣的举措。

- 2025 年 8 月:Mondi 是可持续包装和纸张领域的全球领导者,正在扩大其高性能阻隔纸的范围,推出了FunctionalBarrier Paper Ultimate,这是一种纸基解决方案,可以满足最苛刻的包装要求。

2025 年 7 月- Amcor 与 Mediacor 合作,在意大利、德国和奥地利为其 Nana 品牌液体(家庭护理/清洁)推出了 2 升带嘴立式袋,该袋可回收并支持消费后回收内容。 - 2025 年 4 月:斯道拉恩索正在扩大其核心包装材料产品范围,推出 Performa Nova,这是一种结合了高产量和卓越性能的下一代折叠纸板 (FBB)。新纸板旨在满足干燥、冷冻和冷藏食品、巧克力和糖果等领域对可再生、可回收和高效包装解决方案不断增长的需求。

- 2025 年 10 月:美国包装公司 Closure Systems International (CSI) 推出了 Omni mini XP 26mm 封口。新开发的瓶盖专为碳酸冷灌装和常温灌装饮料应用而设计。此次推出丰富了该公司针对 PET 不可回收瓶的可持续包装解决方案系列。

报告范围

[BB修复CT7AA]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.39% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材料、按包装类型、按产品类型以及按最终用途行业和地区 |

|

按材质 |

|

|

按包装类型 |

|

|

经过产品类型 |

|

|

按最终用途行业 |

|

|

按地理 |

北美(按材料、包装类型、产品类型、最终用途行业和国家/地区)

欧洲(按材料、包装类型、产品类型、最终用途行业和国家/地区)

亚太地区(按材料、包装类型、产品类型、最终用途行业和国家/地区)

拉丁美洲(按材料、包装类型、产品类型、最终用途行业和国家/地区)

中东和非洲(按材料、包装类型、产品类型、最终用途行业和国家/地区)

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 6,616.7 亿美元,预计到 2034 年将达到 12,453 亿美元。

2025年市值为2781.8亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为7.39%。

塑料领域在材料方面引领市场。

智能材料和可生物降解聚合物的集成是推动市场的关键因素。

Amcor、Mondi 和 Berry Global 是市场上的一些知名参与者。

2025 年,亚太地区将主导市场。

可持续和环保包装解决方案的日益采用预计将有利于市场扩张。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道