合同家具市场规模、份额和行业分析,按产品(椅子和凳子、桌子和桌子、储物家具、沙发和沙发等)、按材料(木材、金属、塑料等)、按类别(室内和室外)、按最终用户(办公室、酒店设施、医疗设施、教育设施等)以及区域预测,2026-2034年

合同家具市场概况

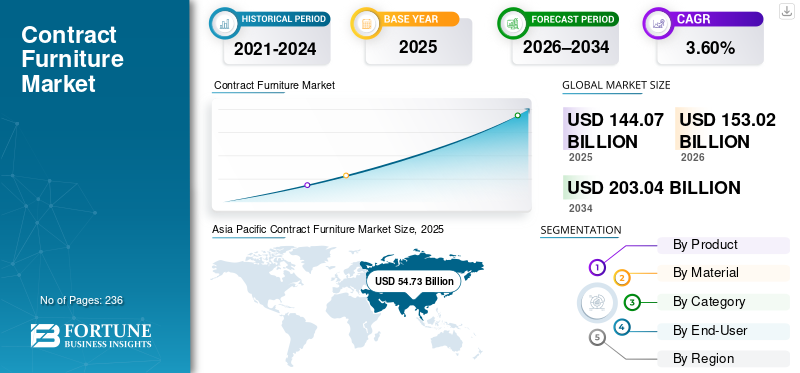

2025年,全球合同家具市场规模为1440.7亿美元。预计该市场将从2026年的1530.2亿美元增长到2034年的2030.4亿美元,预测期内复合年增长率为3.60%。亚太地区在合约家具市场占据主导地位,2025 年市场份额为 37.98%。

合同家具是为商业空间设计的耐用物品,包括酒店、餐厅、办公室等。商业消费者大量使用特定颜色、面料和材料的定制产品。不断增长的商业基础设施在装修和室内设计方面的支出增加了对此类定制家具解决方案的需求,并推动了全球市场的增长。此外,越来越多的承包商和建筑师提供模块化客厅产品,凭借其执行多地点合同的卓越能力,有利于未来的行业扩张。

全球市场的主要公司包括 Kinnarps Group、Herman Miller, Inc.、Haworth Inc.、HNI Corporation 和 Kinnarps Group。

下载免费样品 了解更多关于本报告的信息。

合约家具市场趋势

办公室对可调节座椅解决方案的需求不断增加,以促进员工福祉,从而促进市场增长

组织越来越认识到工作场所设计在支持团队成员健康、生产力、保留率和整体视觉吸引力方面的重要性。越来越多的办公室安装了可调节座椅、坐立式办公桌、可调节高度的桌子和灵活的工作站,以支持用户的正确姿势、运动和身体舒适度,这正在促进全球市场的增长。此外,在办公室安装露台椅子和沙发以提高员工在户外空间的舒适度的趋势不断增长,这有利于许多国家的产品需求。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

制造商生产的一致性 家具推动市场增长

制造商一致生产配备 USB 充电、电源插座、无线充电和先进电缆管理解决方案的工作站、办公桌、桌子和座椅系统,为全球合同做出了积极贡献家具市场生长。此外,办公室对支持视频会议、混合协作和设备密集型工作流程的家具的需求不断增加,有利于全球的产品需求。

市场限制

合同级家具的高昂前期成本抑制了市场增长

合同级家具的高昂前期成本限制了许多国家中小型企业的需求。此外,产品更换周期延长、升级延迟以及合同家具解决方案所需的大量资本投资都阻碍了全球办事处的产品消费。此外,越来越多的消费者能够获得更便宜的室内装饰产品,这对市场参与者的产品销售增长产生了负面影响。

市场机会

政府投资建设商业基础设施以推动市场扩张

政府对商业基础设施发展的援助,包括酒店餐厅、教育机构和其他需要大量长凳和其他家具的机构正在许多国家创造新的市场增长机会。此外,政府加大对机场和海港设施的开发力度,需要充足的钢制家具设施,这对市场扩张做出了积极贡献。

市场挑战

供应链的复杂性给主要参与者的国际业务运营带来挑战

供应链的复杂性以及对原材料和专用部件(包括金属框架、阻燃泡沫、经过认证的木板等)的严重依赖,给家具制造商的生产带来了挑战。此外,运输瓶颈、关税和不确定的贸易政策正在对主要参与者的业务发展活动产生负面影响。

细分分析

按产品分类

人体工学椅子和商业环境的广泛采用导致椅子和凳子领域占据主导地位

按产品划分,市场分为椅子和凳子、桌子和书桌、储物家具、沙发和沙发等。到 2025 年,椅子和凳子细分市场在全球合同家具市场中的份额将达到 35.86%。预计从 2026 年到 2034 年,该细分市场将以 4.26% 的最快复合年增长率增长。该细分市场的领先份额归因于椅子和凳子作为商业设施中基本座椅产品的大量使用,包括医疗机构、教育机构、办公室等。此外,座椅产品的开发也取得了进步智能家具功能和可调节机制对该细分市场的增长做出了积极贡献。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计从 2026 年到 2034 年,桌子和办公桌细分市场将以 3.77% 的第二快增长率增长。越来越多的办公室向混合工作文化转变,需要大量使用办公桌和桌子配置来实现基于活动的工作和协作布局,这正在推动该细分市场的增长。

按材质

消费者对胶合板家具的大量使用导致了木材细分市场的主导地位

按材料划分,市场分为木材、金属、塑料等。到 2025 年,木材细分市场的全球市场份额将达到 46.57%,处于全球领先地位。预计 2026 年至 2034 年,该细分市场的复合年增长率将达到 4.10%。该细分市场的领先份额归因于胶合板、中密度纤维板、刨花板和其他工程木制家具在办公室、酒店、教育和其他公共基础设施中的大量使用。此外,工程木质技术的进步以及提高耐用性、防潮性和防火性能的表面处理也对该领域的增长做出了积极贡献。

预计从 2026 年到 2034 年,金属细分市场将以 3.66% 的复合年增长率位居第二。医院设施越来越多地使用金属架来存放手术设备,以及咖啡店对合同级钢凳的需求不断增长,正在加速该细分市场的增长。

按类别

封闭式商业环境对家具数量的高需求导致室内领域占据主导地位

根据类别,市场分为室内和室外。到2025年,室内细分市场的全球市场份额将达到80.75%。该细分市场的领先份额归因于全球商业环境中封闭的室内生活空间中安装各种家具产品的高度必要性。此外,由于工作场所布局、技术集成、人体工学标准和室内设计趋势的变化,产品更换率和翻新周期不断增长,正在推动该细分市场的增长。

预计从 2026 年到 2034 年,户外细分市场将以 2.80% 的第二快增长率增长。户外和半户外空间的建设不断增加,需要具有防紫外线、防腐蚀、防潮和结构稳定性的创新家具,这正在推动该细分市场的增长。

按最终用户

对各种家具产品的高需求导致办公领域占据主导地位

根据最终用户,市场分为办公室、酒店环境、医疗保健环境、教育环境等。到 2025 年,办公室细分市场的全球市场份额将达到 35.12%。该细分市场的领先份额是由于对全套合同家具解决方案的高需求,包括工作站、任务座椅、办公桌和会议桌的安装。此外,办公室对团队成员福祉的日益关注正在推动这些环境中对人体工学多功能椅子的需求,从而推动该细分市场的增长。

2026 年至 2034 年,酒店设施领域的复合年增长率为 3.81%。重要的酒店设施需要安装豪华客房家具、大堂座椅、餐厅家具以及会议和宴会家具,以保持室内和室外空间美观,这有利于该领域的增长。

合约家具市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Contract Furniture Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

预计2026年至2034年,亚太地区的市场将以4.40%的最快速度增长。该地区的市场份额占全球领先地位,为37.99%,2025年市场规模将达到547.3亿美元。快速的城市化、不断扩大的商业地产,以及政府对建设办公楼、酒店和其他需要基本家具以保证座椅舒适度的商业基础设施的持续投资,正在推动该地区的市场增长。酒店业公司 OYO 于 2025 年 1 月宣布在印度新增 500 家酒店。在体育场馆和交通设施中安装印有徽标的椅子的趋势不断增长,推动了该地区的市场增长。

日本合约家具市场

2025年日本市场规模约为66.8亿美元,约占全球产品收入的4.64%。制造商与公司办公室和酒店机构合作以获得有利可图的家具合同,正在推动该国市场的增长。

中国合约家具市场

中国市场预计将成为全球最大的市场之一,2025年收入预计约为301.4亿美元,约占全球产品销售额的20.92%。

印度合约家具市场

预计2025年印度市场规模约为98.6亿美元,约占全球市场收入的6.85%。

北美

2025年,北美地区的全球市场份额为28.07%,位居第二,预计在2026-2034年的预测期内将保持领先地位。预计到 2026 年,北美市场规模将达到 427.7 亿美元。混合工作模式、灵活的办公室布局和以员工为中心的设计等不断发展的工作场所概念的早期采用,正在推动该地区办公设施的产品更新换代。此外,购买环保家具的意识不断增强,对可持续性的关注也越来越多,这对整个地区的市场增长做出了积极贡献。

美国合约家具市场

2025年美国市场规模达到285.7亿美元。2025年美国市场约占全球市场销售额的19.83%。喜欢安装豪华卧室和客厅家具的酒店房间数量不断增加,正在加速美国各地的产品收入增长。根据美国酒店及住宿协会(AHLA)的数据,截至2024年9月,美国酒店业管道在建酒店客房157,253间,比上年增长7%。

欧洲

预计欧洲地区在预测期内(2026-2034年)将展现出全球第三大市场领先地位。 2025年欧洲市场规模达到358.3亿美元,约占全球产品销售额的24.87%。日益壮大的建设餐饮服务包括咖啡馆、餐厅和酒店在内的设施,以及不断变化的酒店创新周期,需要安装豪华家具,正在推动整个欧洲的市场增长。

英国合约家具市场

2025年英国市场规模约为30.5亿美元,约占全球产品收入的2.11%。

德国合同家具市场

2025年德国市场规模约为72.8亿美元,相当于全球产品销售额的5.05%左右。

南美、中东和非洲

预计2026年至2034年南美、中东和非洲地区市场将出现温和增长。2025年南美市场估值达到73.8亿美元。以旅游业为主导的酒店建设项目的不断实施以及需要室内空间基本家具解决方案的公共建筑数量的增加正在推动该地区的市场增长。政府协助建设商业基础设施,包括需要安装印有徽标的桌椅的购物中心、餐馆和电影院中心,为中东和非洲地区的市场发展做出了积极贡献。在中东和非洲市场,2025年南非市场价值将达到22.4亿美元。

阿联酋合同家具市场

预计到2025年,阿联酋市场将达到约19.3亿美元,约占全球市场收入的1.34%。

竞争格局

主要行业参与者

始终致力于提供符合人体工程学、可持续的合同家具解决方案,帮助主要参与者保持市场地位

全球市场上的主要参与者包括 Kinnarps Group、Herman Miller, Inc.、Haworth Inc.、HNI Corporation 和 Kinnarps Group。这些参与者始终专注于提供符合人体工程学、环保和模块化的合同家具产品,为客户提供可持续的解决方案。此外,他们还扩大了商业合同消费者的投资组合,以扩大其全球服务的覆盖范围。

主要合同家具公司名单简介

- 赫尔曼米勒公司(我们。)

- 霍沃斯公司(我们。)

- HNI 公司(美国)

- 金博尔国际公司(我们。)

- 金纳普集团(瑞典)

- 塞杜斯斯托尔股份公司(德国)

- 环球家具集团(加拿大)

- 马特拉(芬兰)

- 克鲁格国际公司(美国)

- Teknion(加拿大)

主要行业发展

- 2025 年 12 月:HNI公司投资58亿美元收购美国办公家具制造商Steelcase, Inc.,以扩大双方的创新能力和以客户为中心的产品销售体验的互补能力。

- 2025 年 11 月:办公家具制造商 Spacewood Furnishers 与私募股权公司 A91 Partners 合作,获得 3380 万美元的投资,用于扩大产能和业务扩展活动。通过此类投资,该公司计划扩大其在印度快速增长的市场的影响力模块化厨房和工作空间市场。

- 行进2025 年:冈村公司收购了英国办公家具制造商 Boss Design Limited (BDL),以扩大其在英国、欧洲和美国市场的合同家具解决方案产品。

- 2024 年 7 月:PARIC Holdings 旗下商业家具业务部门 I3 Group 收购了 MillerKnoll 的经销商,以扩大其在美国中西部的服务范围。

- 2023 年 12 月:金属存储产品制造商 Metalworks 收购了办公室层压板橱柜和推车生产商 Flairwood,扩大了其在美国密歇根州的客户覆盖范围和产品组合。

- 2023 年 12 月:Furniture Marketing Group (FMG) 是一家商业家具解决方案提供商,收购了合同家具经销商 Contract Associates,以扩大其在新墨西哥州阿尔伯克基和美国德克萨斯州埃尔帕索的业务版图。

- 2023 年 7 月:户外家具制造商 Landscape Forms 收购了可持续手工户外柚木家具品牌 Summit Furniture,以扩大其在船舶、住宅和酒店市场的业务。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.60% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品、材料、类别、最终用户和地区 |

|

经过 产品 |

· 椅子和凳子 · 桌子和书桌 · 储物家具 · 沙发和长沙发 · 其他的 |

|

经过材料 |

· 木头 · 金属 · 塑料 · 其他的 |

|

经过类别 |

· 室内的 · 户外的 |

|

经过 终端用户 |

· 办公室 · 招待设置 · 医疗保健设置 · 教育环境 · 其他的 |

|

按地理 |

· 北美(按产品、材料、类别、最终用户和国家/地区) o 美国(按产品) o 加拿大(按产品) o 墨西哥(按产品) · 欧洲(按产品、材料、类别、最终用户和国家/地区) o 德国(按产品) o 法国(按产品) o 意大利(按产品) o 西班牙(按产品) o 英国(按产品) o 俄罗斯(按产品) o 欧洲其他地区(按产品) · 亚太地区(按产品、材料、类别、最终用户和国家/地区) o 中国(按产品) o 印度(按产品) o 日本(按产品) o 澳大利亚(按产品) o 亚太地区其他地区(按产品) · 南美洲(按产品、材料、类别、最终用户和国家/地区) o 巴西(按产品) o 阿根廷(副产品) o 南美洲其他地区(按产品) · 中东和非洲(按产品、材料、类别、最终用户和国家/地区) o 南非(按产品) o 阿联酋(按产品) o 中东和非洲其他地区(按产品) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 1,440.7 亿美元,预计到 2034 年将达到 2,030.4 亿美元。

2025年市值为547.3亿美元。

全球市场预计在 2026 年至 2034 年期间将以 3.60% 的复合年增长率增长。

按产品划分,椅子和凳子细分市场在整个预测期内(2026-2034 年)引领市场。

合同家具设计中的技术整合是推动市场的关键因素。

Kinnarps Group、Herman Miller, Inc.、Haworth Inc.、HNI Corporation 和 Kinnarps Group 是市场上的顶级参与者。

2025 年,亚太地区将主导市场。

政府投资建设商业基础设施正在创造新的市场增长机会

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 236

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。