铜矿开采市场规模、份额和行业分析,按工艺(露天开采和地下开采)、等级(0.5%以下、0.5%-1.0%、1.0%-1.5%和1.5%以上)以及区域预测,2026-2034年

主要市场见解

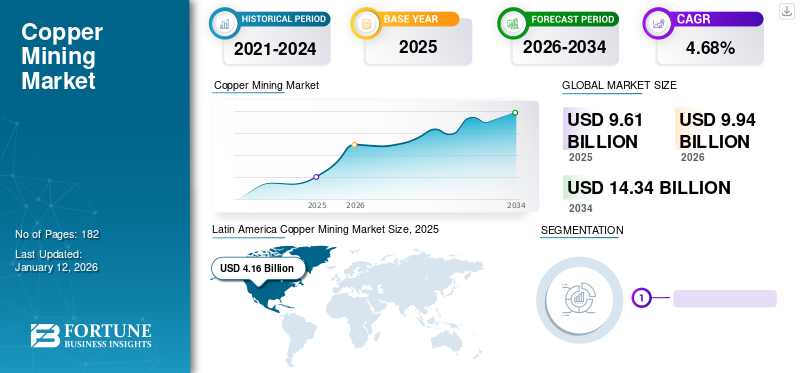

2025年全球铜矿开采市场规模为96.1亿美元,预计将从2026年的99.4亿美元增长到2034年的143.4亿美元,预测期内复合年增长率为4.68%。拉丁美洲在 2025 年占据全球市场的主导地位,份额为 43.37%。由于建筑、电子和消费品对矿物和金属作为原材料的需求不断增长,美国的铜矿开采市场预计将大幅增长,到 2032 年预计价值将达到 7.8068 亿美元。

铜一般以复合矿石形式开采,称为氧化铜矿石和硫化铜矿石。硫化物精矿在熔炉中熔炼产生冰铜,必须对其进行转化和精炼以生产阳极铜。最后通过电解精炼工艺制成成品。铜是许多产品的必要组成部分,因此我们消耗的铜量是任何国家经济的良好指标。铜的消费量随着国家经济的增长而增长。

下载免费样品 了解更多关于本报告的信息。

全球铜矿开采市场概况

市场规模:

- 2026 年价值:99.4亿美元

- 2034 年预测值:143.4亿美元

- 复合年增长率:2026年至2034年为4.68%

市场份额:

- 区域负责人:2025年拉丁美洲市场份额为43.37%

- 流程负责人:露天采矿因其成本效益和大规模运营而在生产方式中占主导地位

行业趋势:

- 露天开采的强势主导地位,因降低运营成本和可扩展性而受到青睐

- 焦点转向低品位矿石,因为高品位矿石品位矿床正在枯竭,需要先进的选矿方法

- 提高采矿作业的数字化和自动化程度,通过远程监控和机器人技术提高效率和安全性

驱动因素:

- 全球基础设施蓬勃发展和能源需求,推动铜在建筑、电子和公用事业中的使用

- 扩大可再生能源和电动汽车行业,需要铜用于布线、电机和电网基础设施

- 拉丁美洲的地质优势,富含铜的地区使其成为主要生产国

- 运营效率压力驱动随着高品位资源的枯竭,需要现代采矿方法

- 采用技术驱动的效率,包括自动化、远程分析和机器人技术,以提高安全性、产量和成本控制

铜矿石经过各个阶段的分离和加工来生产纯铜。此外,根据采矿技术,铜的开采通常是通过露天开采进行的,其中一系列阶梯台阶被挖得越来越深。然后,使用钝器在坚硬的岩石上钻孔,并将炸药插入钻孔中以爆破并破碎岩石以取出矿石。当铜矿石不靠近地表时,采用地下开采。矿工垂直或在水平隧道中在矿床中挖竖井来完成此操作。

COVID-19 大流行降低了市场增长,正在进行的采矿项目也因政府法规而被推迟。就背景而言,建设新的基础设施,例如 5G 网络和电动汽车充电站,因 COVID-19 而被推迟。此外,由于商业活动的停止,工业经济变得疲软,从而阻碍了铜矿开采市场的增长,因此铜的需求受到了严重影响。例如,全球最大的铜消费国中国发现了新冠肺炎(COVID-19)疫情,全球范围内的进出口暂停,导致需求和供应链中断。

2022年,技术材料、能源、燃料和服务的价格大幅上涨,影响了公司产生的成本水平。另一方面,未来全球经济形势的不确定性导致美元走软,以美元计价的铜价上涨,带动销售收入增加。

铜矿开采市场趋势

政府对基础设施和可再生能源的投资将创造市场机会

政府政策、法规和税收框架会对采矿业产生重大影响。政治稳定性、法律框架、采矿法规和财政政策影响投资吸引力、许可和许可程序。

铜对于建筑、桥梁和电力系统等基础设施项目的建设至关重要。因此,政府促进基础设施发展的举措和政策可以显着提振市场。

由于建设和建设项目投资的增加,以铜为主的采矿业可能会大幅增长。例如,全球有超过100个智慧城市项目正在建设中,为建筑行业创造了巨大的机遇。新兴经济体的快速城市化和全球正在进行的建设项目导致铜消耗量增加。

此外,铜还广泛用于可再生能源基础设施和电动汽车建设电线、变压器、电池和充电基础设施,以及与采用可再生能源和电动汽车相关的法规也将推动铜矿开采的需求。

下载免费样品 了解更多关于本报告的信息。

铜矿开采市场增长因素

经济增长和技术进步对铜的需求可能会推动市场

该行业的主要驱动力是各个行业对铜作为原材料的需求,包括建筑、基础设施开发、电气和电子、运输和制造。此外,发展中国家人口的增长、城市化和工业化也增加了铜的需求。

国家和地区的整体经济对采矿业产生了重大影响,因为基础设施项目、发电和制造活动对铜的需求较高。此外,大力发展电网等基础设施项目,电信网络、交通系统和城市发展依赖铜用于电线、管道和各种建筑等级,这可能会促进市场增长。

全球精炼铜产量从2020年的2450万吨(2070万吨来自一次来源,3.8%来自二次来源)增长1%至2021年的2490万吨精炼铜(2080万吨来自一次来源,410万吨来自二次来源)。

聚焦脱碳和清洁能源,推动市场增长

如果缺乏风力涡轮机、电动汽车、太阳能电池板和储能系统等绿色技术,就不可能向低碳经济发展以缓解气候变化。然而,这些技术依赖于 不同的矿物和金属,包括铜、钴、镍和铝,其产量必须大幅增加才能满足需求。

为了减少与碳密集型能源生产相关的排放,企业应该用可持续生物燃料、可再生能源和绿色氢来取代化石燃料及其产生的电力。例如,采矿设备中不再使用柴油可以减少矿场高达 40% 的排放量。

此外,政策制定者可以通过为采矿作业制定更严格、更明确的指导方针并补贴绿色能源,支持向净零采矿的发展。由于积极的脱碳,这种积极的变化将直接和间接推动铜矿市场的发展。

制约因素

环境影响加上劳动力相关问题可能会阻碍市场增长

铜矿开采作业可能会产生社会和环境影响,特别是当它们位于人口稠密地区或附近时。当地社区可能会经历流离失所、失去生计或土地和资源权利冲突等破坏。此外,劳动力问题和职业接触危险物质的类似安全影响以及导致工人受伤、患病和死亡的事故阻碍了市场的增长。此外,铜矿石的开采和加工会对环境产生重大影响,例如土壤侵蚀、森林砍伐、栖息地破坏和水污染。此外,铜矿开采通常发生在水资源有限的地区,这可能会给当地供水带来压力,并影响周围的生态系统,因为铜的提取和加工需要大量的水。

因此,人们越来越重视矿业公司必须遵守的可持续采矿实践和环境法规。矿业公司和行业利益相关者不断努力通过技术进步、改进可持续发展实践、社区参与和战略规划来解决这些限制。然而,克服这些挑战需要行业、政府和当地社区之间的合作,以确保负责任和可持续的采矿实践。

铜矿开采市场细分分析

按流程分析

露天采矿因其大规模铜提取的成本效益而主导市场

根据流程,市场分为露天采矿和地下采矿。露天采矿,也称为露天采矿,是最普遍的采矿类型,预计到 2026 年将以 73.54% 的份额占据市场主导地位,其中涉及去除地面顶层以获取地下矿物。铜的开采通常是通过露天开采来完成的,其中一系列阶梯式长凳被挖得越来越深。然后使用钝器在坚硬的岩石上钻孔,并将炸药插入钻孔中以爆破并破碎岩石以取出矿石。

此外,地下采矿是整个采矿业的另一种方法/过程,通常用于在地表采矿深处提取矿石和材料。当铜矿石不靠近地表时,采用地下开采。矿工垂直或在水平隧道中在矿床中挖竖井来完成此操作。

按等级分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

不断增长的建筑业对铜基材料的需求不断增长可能会推动市场增长

市场根据品位分为0.5%以下、0.5%-1.0%、1.0%-1.5%和1.5%以上。由于采用电线电缆等铜基支持设备和工具,预计 1.0%-1.5% 细分市场到 2026 年将在全球占据 46.57% 的主导市场份额。此外,由于对铜的需求不断增加,铜矿开采的需求可能会增长。电线电缆来自建筑行业。最高品质的铜(纯度为 99.9%)用于需要高导电性的电气等级。这些因素创造了特定行业对最佳铜品位的需求。

2022 年 11 月,Adventus Mining Corporation 选择 STRACON-RIPCONCIV(一家知名的秘鲁采矿承包商)签署厄瓜多尔铜金项目露天采矿协议。

区域分析

该市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。由于地质因素的综合作用,例如对铜的需求增加、有利的投资条件和采矿业的进步,拉丁美洲正在经历该行业的增长。

拉美

Latin America Copper Mining Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,拉丁美洲市场价值为41.6亿美元,占全球市场的43.37%,由于铜矿的广泛存在,预计到2026年将增长至43.1亿美元。例如,该地区的智利是全球最大的铜生产国和出口国。秘鲁是该地区另一个主要铜生产国。安塔米纳 (Antamina)、托克帕拉 (Tocquepala) 和拉斯班巴斯 (Las Bambas) 矿对国家铜生产做出了重大贡献。此外,公司之间的各种合作策略也促进了该地区的生产活动。例如,2023 年 8 月,智利国家铜业公司 (Codelco) 和英美资源集团合作提高了该地区的产量。预计到2026年美国市场将达到5.5亿美元。

北美

2025年,北美市场规模为8亿美元,占全球需求的8.32%,预计2026年将增长至8.3亿美元。

欧洲

2025年,欧洲地区占据全球市场的7.45%,创造收入7.3亿美元,预计2026年将达到7.4亿美元。

亚太地区

此外,采矿业在定义亚太地区各国的GDP方面发挥着至关重要的作用。亚太地区在全球市场上保持着强劲的地位,2025年将达到22.9亿美元,占23.64%的份额,预计2026年将达到23.5亿美元。例如,澳大利亚采矿业占该国出口的75%左右,为澳大利亚劳动力和繁荣的经济做出了巨大贡献。在澳大利亚,有300多个矿山分布在各个州。资源行业与经济活动高度相关,约占 GDP 的 9% 和出口的 60%。预计到2026年中国市场将达到9.4亿美元。

中东和非洲

2025年中东和非洲市场规模为16.4亿美元,占全球行业的17.22%,预计2026年将达到17.1亿美元。

铜矿开采市场重点企业名单

全球市场相当分散,不同的参与者在国家、地区和全球层面开展业务。市场参与者非常注重开发具有增强运营特性的高性能,以巩固其在行业中的立足点。

全球最大的铜矿开采公司智利矿业巨头 Codelco 的产量在 2022 年同比下降 10%,至 155.3 万吨。该公司的产量受到 Ministro Hales 矿以及 Chuquicamata 和 El Teniente 矿区铜矿品位较低和铜回收率较低的影响。

其他主要行业参与者包括自由港麦克莫兰公司、必和必拓有限公司、嘉能可国际公司、南方铜业公司以及许多其他小型、中型和大型参与者。这些组织不断致力于扩大其产品/服务范围并覆盖整个市场。

主要公司简介:

- Codelco(智利)

- 自由港麦克金公司(我们)

- 必和必拓有限公司(澳大利亚)

- 嘉能可国际股份公司(瑞士)

- 南方铜业公司(美国)

- 紫金(中国)

- 第一量子(加拿大)

- KGHM(波兰)

- 力拓(英国。)

- 英美资源集团(英国)

主要行业发展:

- 2023 年 4 月 –嘉能可宣布与全球领先的低碳铝公司之一的Norsk Hydro ASA签署具有约束力的协议,收购Alunorte S.A. 30%的股权和Mineracão Rio do Norte S.A. 45%的股权。交易完成后,该公司将与Hydro及其他少数股东一起加入Alunorte合资公司。

- 2023 年 4 月 -澳大利亚 Angelo 公司力拓 (Rio Tinto) 以 140 亿美元从 Platina Resources Limited 手中收购了位于澳大利亚新南威尔士州的高品位钪资源项目 Platina Scandium 项目。该项目位于新南威尔士州中部 Condobolin 附近,拥有长寿命、高品位的可扩展资源,预计在 30 年的时间内每年可生产高达 40 吨的氧化钪。

- 2023 年 4 月 -KGHM宣布,在2023年世界白银调查中,其在全球最大银矿排行榜中保持第一名。多年来,KGHM一直是全球最大的白银生产商之一,该公司16%的收入来自白银销售。

- 2023 年 3 月 -第一量子矿业有限公司与力拓同意推进秘鲁拉格兰哈铜矿项目的下一阶段。 La Granja 是世界上最大的未开发铜矿资源之一,已公布的推断矿产资源量为 43.2 亿吨,铜品位为 0.51%,且具有大幅扩张的潜力。

- 2023 年 2 月 -英美资源集团同意收购加拿大镍业公司 9.9% 的少数股权,该公司拥有加拿大安大略省克劳福德镍业项目。该公司还将为 Crawford 项目提供技术专业知识,并拥有从 Crawford 项目购买最多 10% 的磁铁矿精矿中所含镍精矿、铁和铬回收率以及任何相应碳信用额的独家权利。

报告范围

全球铜矿市场研究报告提供了详细的市场分析,重点关注领先公司、产品/服务流程和领先等级等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

[EYWAR63aU]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.68% |

|

单元 |

价值(十亿美元)、数量(千吨) |

|

分割 |

按流程

|

|

按年级

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场规模为 96.1 亿美元。

预计全球市场在预测期内将以 4.68% 的复合年增长率增长。

2025年拉美市场规模为41.6亿美元。

从流程来看,露天采矿领域在全球市场中占据主导地位。

预计到2034年全球市场规模将达到143.4亿美元。

经济增长和技术进步对铜的需求可能会推动市场增长

Codelco 和 Freeport-McMoRan Inc. 是活跃在市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 182

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。