反高超音速防御市场规模、份额和行业分析,按解决方案层(天基跟踪和托管、陆地/海上传感器、Bmc3 / C2和数据融合、传输/数据骨干网、效应器/拦截器和集成等)、按威胁类型(高超音速滑翔飞行器、高超音速巡航导弹)、按射程(点防御、区域防御、战区导弹防御和战略/国土)国防),按组件(传感器、拦截器/效应器、发射系统等)、按部署平台(太空、陆地、海上和空中)、按最终用户和区域预测,2026-2034 年

反高超音速防御市场规模及未来展望

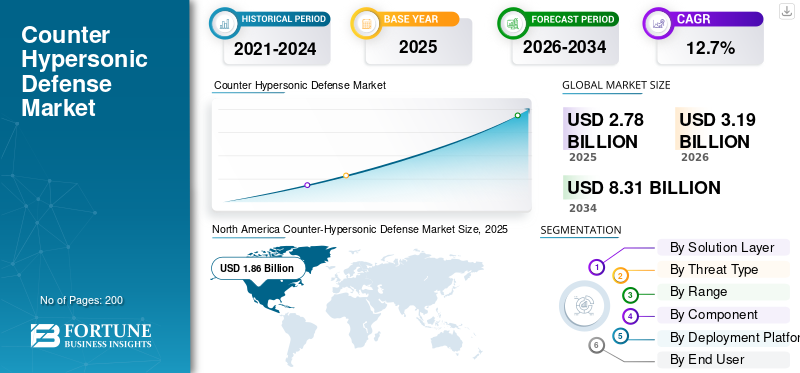

2025年,反高超音速防御市场规模为27.8亿美元。预计该市场将从2026年的31.9亿美元增长到2034年的83.1亿美元,预测期内复合年增长率为12.7%。北美在反高超音速防御市场占据主导地位,2025年市场份额为66.90%。

反高超音速防御市场包括旨在检测、跟踪和击败高超音速威胁的技术。这些威胁包括高超音速导弹、巡航导弹和高超音速滑翔飞行器。随着美国及其盟国大力投资响应速度更快、打击能力更强的导弹防御系统以及下一代高超音速系统,该市场正在不断扩大。

诺斯罗普·格鲁曼公司、洛克希德·马丁公司、RTX 和 L3Harris 等主要参与者正在通过主动武器开发、拦截器项目、传感器升级以及参与更广泛的国防计划。增长还得到建立更强大的工业基础和供应链的努力的支持。美国的主要举措,例如远程高超音速武器(LRHW)和与国防高级研究计划局相关的项目,继续塑造未来的武器系统和应对高超音速威胁的准备状态。

下载免费样品 了解更多关于本报告的信息。

反高超音速防御市场趋势

天基跟踪和分层拦截成为主要市场趋势

从独立拦截机计划转向以天基跟踪、火控质量传感和更快的战斗管理为中心的更广泛的分层反高超音速结构是市场的一个新兴趋势。这种转变归因于高超音速武器具有快速移动和急剧改变方向的能力,而过时的导弹防御网络不可能跟踪和摧毁此类先进导弹。在这种情况下,天基跟踪和分层拦截就发挥着重要作用。因此,国防机构更加关注收集和集成传感器到射击系统,这些系统可以在飞行早期检测、跟踪和协助拦截。

2024年2月,导弹防御局(MDA)和太空发展局(SDA)宣布成功发射Tranche 0跟踪层卫星。他们还发射了两颗高超音速和弹道跟踪空间传感器(HBTSS)卫星。这一事件代表了使用天基跟踪来应对高超音速威胁的重要一步。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

高超音速武器部署的增加和威胁复杂性的增加正在推动市场增长

人们越来越认识到传统导弹防御系统在应对高超音速威胁方面的不足,这是推动这一市场的主要因素。全球对高超音速技术的投资不断增加,正在改变战场,创造一个威胁驱动的市场。为了对抗这些高速机动武器,国防规划者正在优先考虑先进、集成和分层的防御系统,以保持战术优势。

2024 年 4 月,美国太空发展局 (SDA) 授予波音旗下的千年太空系统公司一份价值约 4.14 亿美元的固定价格合同,为战争战斗机(FOO 战斗机或 F2)计划建造和交付 8 颗卫星。

市场限制

技术复杂性高和开发时间长限制了市场增长

该领域的主要障碍是防御高超音速威胁是现代防御中最困难的问题之一。它要求整个杀伤链传感器、跟踪和交战具有近乎完美的同步性能。由于这需要很高的技术精度,因此会减慢开发速度,并且比传统的导弹防御升级更加昂贵。

市场机会

扩大跨国联合开发和联合采购计划正在创造重大市场机会

国防市场的主要转变是转向多国共同开发,即各国联手共享技术和资金,因为建立有效的反高超音速防御系统过于复杂且昂贵,无法单独完成。通过协议、联合开发、共享测试和协作采购,各国政府正在创建一个更可持续的模式。对于供应商来说,这提供了建立服务多个国家的更大规模计划的机会,而不是依赖单一市场。

市场挑战

实时跟踪和洞察机动高超音速威胁仍然是主要的市场挑战

该市场的主要挑战是克服维持持续监管的运营障碍,并针对高度机动、高速的威胁生成精确、实时的目标数据。先进拦截弹不足以应对高超音速威胁。整个检测到交战过程需要高速工作,因此集成所有必要的系统来应对高超音速威胁提出了挑战。关键问题在于需要空间传感器、地面跟踪、指挥控制和武器交接必须立即协同工作,这阻碍了反高超音速防御市场的增长。

俄罗斯乌克兰战争的影响

俄罗斯-乌克兰战争加速了对分层反高超音速和先进导弹防御系统的需求

俄罗斯-乌克兰战争推动了市场的发展。它促使各国政府将高端防空和导弹防御视为紧迫的作战需求,而不是长期目标。俄罗斯导弹袭击的规模增加了对更快跟踪、更好拦截、更强工业能力和更可靠供应链的需求,特别是在美国和欧洲。北约表示,俄罗斯的战争凸显了建立可靠、强大的空中和导弹防御系统的必要性。与此同时,欧盟委员会加大了对空中和导弹防御系统联合采购的支持力度。

细分分析

按解决方案层

高超音速探测对轨道跟踪的日益依赖推动了天基跟踪和托管领域的增长

按解决方案层划分,市场分为天基跟踪和托管、地面/海事传感器、BMC3/C2 和数据融合、传输/数据主干、效应器/拦截器以及集成、测试和维护。

天基跟踪和监管领域将在 2025 年占据市场主导地位。仅使用地面系统很难探测和跟踪高超音速武器。天基装置提供更广泛的覆盖范围、更快的预警以及对快速移动目标的稳定监控。国防规划者越来越关注轨道跟踪层,将其作为未来反高超音速网络的基础。美国太空发展局表示,其跟踪层提供对先进导弹威胁(包括高超音速导弹系统)的全球警告、跟踪和瞄准。

2024 年 1 月,美国太空发展局 (SDA) 授予合同,为扩散作战空间架构建造 54 颗第二批跟踪层卫星。 SDA表示,这些卫星将提供导弹预警、导弹跟踪和火控质量红外传感,以支持导弹防御。

效应器/拦截器领域预计在预测期内复合年增长率为 19.6%。

按威胁类型

由于高机动性和滑翔阶段拦截的迫切需求,高超音速滑翔飞行器 (HGV) 领域占据主导地位

按威胁类型,市场分为高超音速滑翔飞行器(HGV)、高超音速巡航导弹(HCM)、先进机动高超音速威胁以及新兴的再入和助推滑翔混合威胁。

到 2025 年,高超音速滑翔飞行器 (HGV) 领域将占据最大的反高超音速防御市场份额。这些系统是传统导弹防御系统所面临的第一级高超音速威胁。与常规弹道路径不同,HGV 可以在大气层中以非常高的速度移动。这减少了警告时间并使拦截变得更加复杂。因此,国防机构正在优先考虑专门针对此类威胁设计的检测、跟踪和滑行阶段拦截功能。

先进机动高超音速威胁领域预计在预测期内复合年增长率为 15.7%。

[sxjiYVBLP]

按范围

对高超音速威胁分层防御的日益关注推动了战略/国土防御领域的增长

按射程划分,市场分为点防御、区域防御、战区导弹防御和战略/国土防御。

战略/国土防御领域将在 2025 年引领市场,因为应对高超音速威胁的投资主要集中在保护国家指挥结构、人口中心和关键军事基础设施上。高超音速威胁是战场上的战术风险,也被认为是可能破坏国土安全、威慑可信度和决策时间的战略武器。各国政府更加关注集成跟踪、指挥和控制以及下一代拦截器的分层国土防御系统。

控球防守是增长最快的细分市场,预计在预测期内复合年增长率将达到 16.6%。

按组件

实时传感在高超音速防御中的关键作用推动雷达和跟踪系统细分市场的增长

按组件划分,市场分为传感器、拦截器/效应器、发射系统、雷达和跟踪系统、指挥和控制系统、软件、人工智能和数据融合模块,以及支持、集成和维持服务。

雷达和跟踪系统领域在 2025 年占据最大的市场份额,因为每个反高超音速装置都依赖于前端的可靠传感和跟踪。高超音速威胁会高速移动,可以改变飞行方向并缩短反应时间。防御网络依靠雷达和跟踪系统来检测发射、保持意识、识别目标并将可用的火控数据转发给拦截器。该组件是市场的运营支柱,拦截器、指挥系统和其他层都依赖它来有效运作,从而形成细分市场的主导地位。

拦截器/效应器是市场上增长最快的部分,预计在预测期内复合年增长率为 19.2%。

按部署平台

与现有国防基础设施的集成可推动可靠的部署和准备,从而推动陆地领域的增长

按部署平台划分,市场分为太空、陆地、海上和空中。

到 2025 年,陆地部分将占据最大的市场份额。陆基反高超音速系统更容易与现有指挥网络、固定雷达系统、拦截站点和分层国土防御装置集成。此外,它们还为保护战略基地、关键设施和国家领土提供持续的准备,从而形成陆基部署平台,成为早期作战部署的可靠且实用的选择。在现实世界的国防规划中,陆地平台对于国土保护和远程火力整合都至关重要。

预计海运业务在预测期内将以 15.6% 的复合年增长率增长。

按最终用户

国防机构的集中采购和战略监督推动国家导弹防御机构细分市场的增长

按最终用户划分,市场分为国家导弹防御机构、防空部队、海军和联合/联盟 IAMD 运营商。

到 2025 年,国家导弹防御机构部分占据最大的市场份额。这些机构专注于威胁评估、项目资助、拦截器开发、传感器集成和作战部署。反高超音速防御主要由国家管理,涉及高昂的成本和敏感的战略考虑。采购决定主要由国家导弹防御机构做出,而不是分散到商业或民用用户。此外,这些机构通过制定要求、组织重大竞赛、促进国土和地区防御的分层结构来影响市场。

海军部门预计在预测期内复合年增长率为 15.7%。

反高超音速防御市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区(中东和非洲、拉丁美洲)。

北美

North America Counter-Hypersonic Defense Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场占据主导地位。在该地区,美国拥有强大的国防预算、紧迫的作战需求和成熟的导弹防御系统。此外,该地区还资助了主要的反高超音速项目,包括拦截器、天基跟踪、指挥和控制以及国土防御现代化。与其他市场相比,这为该地区在项目规模、测试和部署准备方面提供了强大的优势。美国导弹防御局将其任务定义为开发和部署分层导弹防御系统。该系统旨在保护美国及其部署的部队、盟国和朋友在所有飞行阶段免受导弹攻击。

美国反高超音速防御市场

基于北美的强劲贡献和美国在该地区的主导地位,分析估计,到 2025 年,美国市场规模约为 18.1 亿美元,在预测期内复合年增长率为 10.0%。

亚太地区

亚太地区是第二大市场,预计在预测期内复合年增长率为 16.2%。例如,2024年5月,美国和日本签署了滑翔阶段拦截器(GPI)协议。美国国防部表示,该项目将提供高超音速导弹滑翔阶段的防御能力,增强区域威慑力。这表明亚太地区正在关注意识和发展反高超音速能力。

中国反高超音速防御市场

中国市场预计将成为亚太地区最大的市场之一,2025年收入约为1.6亿美元,约占全球销售额的29.28%。

日本反高超音速防御市场

2025年日本市场价值约为1.4亿美元,约占全球收入的25.54%。

欧洲

与北美相比,欧洲所占份额较小,但它正在从讨论转向制定结构化计划。北约和欧盟等跨国合作正在推动这一进步,特别是通过 HYDEF。 OCCAR 将 HYDEF 描述为欧洲第一个防御高超音速威胁的计划。它由欧洲国防基金资助,并与更广泛的 TWISTER 架构相连。该地区仍处于建设阶段,尚未全面投入运营,凸显了巨大的市场增长潜力。

法国反高超音速防御市场

2025年法国市场规模达到0.7亿美元,相当于行业收入的23.46%左右。

德国反高超音速防御市场

预计2025年德国市场规模约为0.8亿美元,约占全球收入的25.58%。

世界其他地区

世界其他地区(中东、非洲和拉丁美洲)的份额相对较小,在预测期内复合年增长率为 12.1%。由于最近以色列、美国和伊朗之间的冲突,中东和非洲地区很活跃。以色列等拥有成熟导弹防御系统的国家推动了该地区的市场增长。拉斐尔报告说,它正在开发专门用于高超音速导弹防御的天音拦截器。与此同时,以色列国防部正在通过 IMDO 和 Arrow 系列扩大先进的导弹防御计划。另一方面,拉丁美洲地区专注于少数技术先进的国防国家,而不是广泛覆盖所有市场。

拉丁美洲反高超音速防御市场

预计2025年拉丁美洲市场规模约为0.1亿美元,约占全球收入的12.54%。

中东和非洲反高超音速防御市场

预计2025年中东和非洲市场规模约为0.7亿美元,预计2034年将达到2.0亿美元,约占全球销售额的87.46%。

竞争格局

主要行业参与者

主要参与者专注于跨系统的集成高超音速防御能力,以获得市场优势

全球反高超音速防御市场由几家在导弹防御、传感器、拦截器以及指挥与控制集成领域占据强势地位的主要防务公司主导。该市场由 Northrop Grumman、RTX、Lockheed Martin、L3Harris Technologies 和 Rafael Advanced Defense Systems 等公司主导。这些公司与有价值的政府项目相关,可以支持从跟踪到拦截的整个过程。强大的技术能力、持久的防务关系以及适应国家导弹防御计划的能力也推动了市场的增长。

这些公司正在通过实际的计划活动推动市场增长。诺斯罗普·格鲁曼公司和 RTX 是滑翔阶段拦截器项目的关键参与者。洛克希德·马丁公司通过战略导弹防御计划变得越来越重要。 L3Harris 正在通过天基跟踪和传感层获得关注。与此同时,拉斐尔正在通过有针对性的高超音速拦截弹开发来增加其影响力。简而言之,这个市场的竞争归结于能够在跟踪、辨别、拦截和系统集成方面提供有效的反高超音速能力的公司,而不是拥有最大产品目录的公司。

主要反高超音速防御公司名单简介

- 诺斯罗普·格鲁曼公司(我们。)

- 洛克希德马丁公司(我们。)

- RTX(雷神技术公司)(我们。)

- 波音国防、太空与安全(我们。)

- L3哈里斯技术公司(我们。)

- 拉斐尔先进防御系统有限公司(以色列)

- 通用原子航空系统公司(美国)

- Leidos Holdings, Inc.(美国)

- MBDA(法国)

- 泰雷兹公司(法国)

- 以色列航空航天工业有限公司(以色列)

- 三菱重工业株式会社(日本)

主要行业发展

- 2024 年 11 月:日本防卫省授予三菱重工一份价值3.6625亿美元的合同,由日本参与滑翔阶段拦截机(GPI)联合开发。

- 2024 年 5 月:日本防卫省宣布签署美日滑翔阶段拦截机项目协议。这正式启动了GPI的联合开发,并加强了盟军在反高超音速防御方面的努力。

- 2024 年 4 月:导弹防御局授予洛克希德·马丁公司继续开发下一代拦截器(NGI)的权利。这包括关键的设计审查、鉴定、集成到陆基中段防御武器系统中以及测试。

- 2024 年 4 月:太空发展局授予千年太空系统公司一份价值约 4.14 亿美元的合同,用于建造 8 颗喷火战机 (F2) 卫星。这些卫星旨在利用在轨高质量火控传感器来展示先进的导弹防御能力。

- 2024 年 2 月:导弹防御局和太空发展局确认成功发射了两颗高超音速弹道跟踪空间传感器(HBTSS)卫星。他们还发射了最后四颗 SDA Tranche 0 跟踪层卫星。这项开发是为了跟踪轨道上的先进导弹威胁。

- 2024 年 1 月:美国太空发展局授予了制造 54 颗第二批跟踪层卫星的合同。这些卫星将支持导弹预警、跟踪和防御传感。这一举措强化了向天基跟踪的转变,将其作为反高超音速战略的关键部分。

- 2023 年 12 月:美国导弹防御局完成了陆基中段防御-12 (FTG-12) 的飞行测试。这次试验是美国本土导弹防御的一个重要里程碑。它强调了战略拦截能力的持续进展。

- 2022 年 6 月:美国导弹防御局授予诺斯罗普·格鲁曼公司和雷神公司导弹与防御公司的许可,以推进滑翔阶段拦截器(GPI)原型项目。这一决定标志着专门防御区域高超音速导弹威胁的重要早期发展步骤。

报告范围

全球反高超音速防御市场分析对报告中包含的所有细分市场的市场规模、公司概况和预测进行了深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展的信息,以及有关战略合作伙伴关系、并购的详细信息。市场研究报告还包含详细的竞争格局,以及市场份额和市场主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 12.7% |

| 单元 | 价值(十亿美元) |

|

分割 |

按解决方案层

|

|

按威胁类型

|

|

|

按范围

|

|

|

按组件

|

|

|

按部署平台

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 27.8 亿美元,预计到 2034 年将达到 83.1 亿美元。

2025年,北美市场价值为18.6亿美元。

预计该市场在预测期内的复合年增长率为 12.7%。

天基跟踪和托管在解决方案层面引领市场。

高超音速武器部署的增加和威胁复杂性的增加是推动市场的关键因素。

该市场的主要参与者包括诺斯罗普·格鲁曼公司、洛克希德·马丁公司、RTX、通用动力公司、L3Harris、通用原子公司、拉斐尔先进防御系统有限公司和以色列航空航天工业有限公司。

2025 年,北美市场占据主导地位,份额最大。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。