2026-2034 年原油市场规模、份额和行业分析,按类型(轻质原油、中质原油和重质原油)、最终用途(运输燃料、石化产品、工业用途和发电)以及区域预测

原油市场规模及未来展望

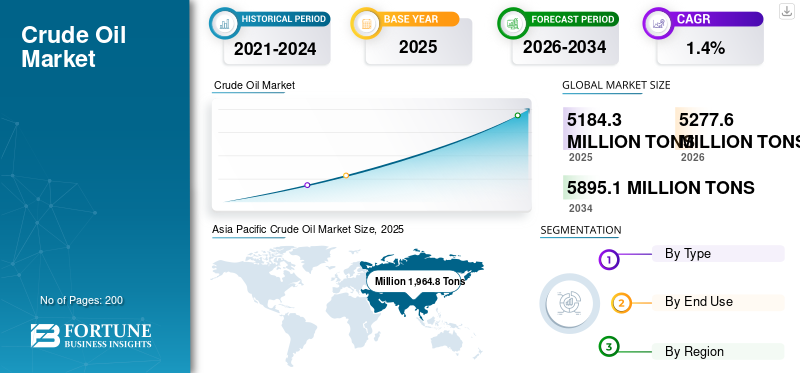

2025年原油市场规模为51.843亿吨。预计该市场将从2026年的52.776亿吨增长到2034年的58.951亿吨,预测期内复合年增长率为1.4%。 2025年,亚太地区将主导原油市场,市场份额为37.9%。

原油是在地下岩层中发现并通过钻探提取的天然存在的碳氢化合物液体混合物。它是未精炼的石油,其颜色、密度、硫含量和化学成分可能因产地而异。它含有石蜡、环烷烃、芳烃、硫化合物、氮化合物、微量金属和其他杂质。提取后,在炼油厂加工生产燃料和石化原料,包括汽油、柴油、喷气燃料、液化石油气、石脑油、润滑油、沥青和其他工业材料。原油通常根据其密度和硫含量分为轻质油、中质油或重质油以及甜油或酸油,因为这些特性影响精炼复杂性、产品产量和商业价值。

市场增长的推动因素包括生产水平、储量上升、地缘政治发展、石油输出国组织 (OPEC+) 政策决定、炼油厂需求、库存变动和全球经济活动。它还受到布伦特原油、西德克萨斯中质原油和迪拜/阿曼原油等基准原油流的影响,这些原油流可作为实物贸易的定价参考。

此外,竞争格局以国有石油公司和具有强大储备准入、上游规模、炼油联系和贸易能力的综合性国际石油公司为主导。阿美公司、埃克森美孚公司、雪佛龙公司、壳牌公司和英国石油公司由于其资源地位、离岸和非常规风险、资本纪律以及平衡上游生产与下游选择性的能力,它们仍然是最有影响力的参与者之一。

下载免费样品 了解更多关于本报告的信息。

原油市场要点

- 2025年市场规模:51.843亿吨

- 2026年市场规模:52.776亿吨

- 2034年预测市场规模:58.951亿吨

- 复合年增长率:2026-2034 年 1.4%

- 到2025年,亚太地区将占据原油市场37.9%的份额。

- 轻质原油板块占比最大,2025年将达到42.6%。

- 到2025年,运输燃料细分市场将占据领先地位,达到52.2%。

亚太地区

亚太地区2025年市场量为19.648亿吨,继续保持领先地位。

北美

北美仍然是一个重要市场,2025 年产量将达到 11.872 亿吨。

欧洲

2025 年欧洲产量达到 9.695 亿吨,预计在预测期内复合年增长率为 1.2%。

我们。

预计2026年原油市场将达到9.958亿吨。

日本

预计到2026年该市场将达到2.202亿吨,约占全球总量的1.4%。

阅读更多

原油市场趋势

供应纪律和非欧佩克增长是重要的市场趋势

最明显的市场趋势之一是严格管理的 OPEC+ 供应与来自美国、加拿大、巴西和圭亚那的非 OPEC 供应的弹性增长之间的差距越来越大。市场不再通过统一的全球生产周期来扩展。然而,市场平衡日益受到中东生产者自愿限制以及深水和非常规盆地选择性项目主导增长的共同影响。这使得市场根据流域经济、项目周期时间和出口灵活性更加细分。

与此同时,与早期周期相比,需求增长不再以交通为中心。航空燃油回收、炼油厂运行和石化原料仍然具有支撑作用,但官方前景越来越强调石化需求、新兴市场工业化和不断变化的产品结构是维持长期石油使用的主要领域。因此,市场不仅受到总体产量的影响,还受到原油质量兼容性、炼油厂配置、贸易路线多元化以及闲置产能的战略作用的影响。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

运输燃料、石化原料和能源安全优先事项推动市场增长

原油市场增长的主要驱动力是公路货运、航空、海运燃料和移动系统对运输燃料的需求,而这些燃料在短期内仍难以大规模替代。即使交通电气化正在取得进展,重型、航空和国际物流仍然需要大量烃输入流。这保留了原油在炼油系统和全球贸易平衡中的重要结构性作用。

额外的支持来自石化原料、战略库存政策和能源安全考虑。许多进口国继续强调供应多元化和储备缓冲,而生产国则维持长周期投资计划以保护出口收入和财政稳定。即使价格状况波动,这种组合也能维持原油产能。

市场限制

生产商限制、资本纪律和转型压力限制市场扩张

即使在需求强劲时期,欧佩克+的供应管理、自愿减产和与配额挂钩的政策调整也可能会限制产量的立即扩张。当库存增加或出口商优先考虑价格稳定而不是激进的产量增长时,这一点尤其重要。

由于能源转型政策、更大的融资选择性和更严格的环境审查,市场还面临投资摩擦。新石油项目通常需要较长的交付时间、复杂的许可以及更大的商业理由。因此,并非每个储备基地都能转化为近期可销售的供应,特别是在成本较高或碳密集的地区。

市场机会

深水、非常规和采收优化途径正在扩大可采供应量

最大的机会之一在于高产盆地,基础设施、地质和执行能力不断释放增量石油。二叠纪盆地、加拿大油砂瓶颈、巴西盐下开发、圭亚那海上增长以及选择性的中东产能增加都说明了有针对性的上游投资如何在不依赖全球广泛扩张的情况下增加供应。

在加强回收、数字化油田优化和以效率为主导的棕地扩张方面也存在着显着的机会。即使在全球增长放缓的环境下,能够提高采收率、降低提升成本以及更好地将原油质量与炼油厂需求相匹配的生产商也能占据更高的市场份额。这些优势在成熟盆地中尤其重要,因为成熟盆地的价值创造更多地依赖于优化而不是仅仅依赖于前沿勘探。

市场挑战

地缘政治风险、价格波动和项目周期长可能会阻碍市场增长

市场仍然面临地缘政治干扰、制裁、航运限制以及政策或安全条件突然变化的影响。由于原油流动在全球范围内进行交易且对基准敏感,即使是局部中断也会迅速改变供应预期、货运经济和区域价格差异。这使得出口商和炼油商的产量规划和收入可见性变得更加困难。

另一个挑战是许多原油项目仍然需要复杂的基础设施和多年的投资周期。与短周期生产相比,海上开发、油砂项目和产能扩张通常涉及更高的资本密集度和更长的投资回收期。再加上基准价格的波动,这会增加执行风险,并可能减缓资源潜力向市场的转化。

细分分析

按类型

由于炼油厂对轻质桶的偏好日益增加,轻质原油领域占据主导地位

根据类型,市场分为轻质原油、中质原油和重质原油。

2025年,轻质原油领域占据最大的原油市场份额。该领域的增长是由美国致密油和北海生产规模以及许多炼油厂偏爱具有更容易加工特性的轻质桶推动的。轻质等级受益于强大的出口灵活性、运输燃料的良好炼油产量以及某些炼油系统较低的复杂性要求。此外,到2025年,该细分市场将占42.6%的份额。

中质原油市场仍然非常重要,因为中东的大部分供应基地都集中在中质原油流中,这些中质原油是国际基准贸易和对亚洲的长途出口的基础。

在加拿大、南美和部分中东系统的支持下,重质原油也占有重要份额,但其增长与复杂的炼油能力和折扣驱动的贸易流更为密切相关。在研究期间,该细分市场预计将以 1.2% 的复合年增长率增长。

按最终用途

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于柴油、汽油和喷气燃料产品的广泛使用,运输燃料细分市场占据主导地位

按最终用途划分,市场分为运输燃料、石化产品、工业用途和发电。

2025年,运输燃料领域占据最大份额,因为原油仍然是主要的上游输入汽油、柴油、喷气燃料和船用燃料。尽管客运交通电气化逐渐兴起,但液体燃料仍然在货运、航空和新兴市场运输系统的大部分领域占据主导地位。此外,到 2025 年,该细分市场的份额将达到 52.2%。

预计石化业务在预测期内也将出现良好增长。该领域的需求受到石脑油、液化石油气以及塑料、中间体和工业化学品中其他碳氢化合物原料持续需求的支撑。

发电仍然是全球最小的部分,而在石油继续支持工业和备用能源系统的地区,工业用途通过燃料油、加工能源和与原料相关的工业应用保持着明显的作用。预计该细分市场在预测期内将以 1.4% 的复合年增长率增长。

原油市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Crude Oil Market Size, 2025 (Million Tons)

获取本市场区域分析的更多信息, 下载免费样品

2024年,亚太地区占据主导地位,价值为19.193亿吨,2025年也保持领先地位,价值为19.648亿吨。该地区的生产量小于消费量,但它仍然具有重要的战略意义,因为它将中国和印度可观的国内产量与世界上最大的炼油和需求基地结合在一起。

中国原油市场

中国仍然是该地区最大的国内生产中心。 2026年,中国市场预计约为11.158亿吨。国家能源安全优先事项、持续的上游投资以及该国在炼油和石化需求中的核心作用都加强了这一增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

日本原油市场

预计2026年日本市场产量约为2.202亿吨,约占全球产量的1.4%。

印度原油市场

预计2026年印度市场产量约为3.75亿吨,约占全球产量的1.6%。

北美

北美也是该市场的重要贡献者,到 2025 年将达到 11.872 亿吨。该市场的增长是由项目灵活性、盆地生产力以及成熟的管道、炼油和出口基础设施推动的,尽管它仍然对基准利差、钻井经济和资本纪律敏感。

美国原油市场

2026年,美国市场预计将达到9.958亿吨。该国的地位得益于二叠纪致密油的增长、出口灵活性以及对市场信号相对快速反应的能力。

欧洲

预计欧洲在未来几年将出现显着增长。在预测期内,欧洲地区预计将以 1.2% 的复合年增长率增长,到 2025 年估值将达到 9.695 亿吨。该地区的地位以德国和英国为基础,而大多数更广泛的地区市场仍然成熟,并且在结构上面临遗留盆地衰退的影响,脱碳压力和进口依赖。

英国原油市场

预计 2026 年英国市场产量约为 1.782 亿吨,约占全球市场总量的 0.5%。

德国原油市场

预计2026年德国市场产量将达到约2.819亿吨,约占全球销量的1.9%。

南美洲

南美洲正在稳步增长。 2025年南美市场估值达到3.214亿吨。巴西通过盐下扩张来支持该地区,而墨西哥、圭亚那、阿根廷、哥伦比亚、厄瓜多尔和其他国家则为更广泛和日益多元化的地区供应基础做出了贡献。

巴西原油市场

2026年巴西市场产量约1.734亿吨,约占全球销量的0.6%。

中东和非洲

中东和非洲地区预计将出现显着增长。由于低成本储量集中、储量-生产深度高以及整个海湾地区强大的出口导向能力,该地区继续保持领先地位。闲置产能、综合出口基础设施以及国家石油公司的战略影响力进一步巩固了该地区在全球供应平衡中的地位。

沙特阿拉伯原油市场

预计到2026年,沙特阿拉伯的产量将达到2.887亿吨,约占全球产量的1.2%。

竞争格局

主要行业参与者

主要参与者正在扩大生产规模和专业等级,以维持其市场地位

全球市场集中在国家石油公司和大型综合国际生产商的周围。竞争优势取决于储备质量、提升成本、财政弹性、中游和出口准入、炼油一体化和贸易实力。能够平衡稳定的上游产量与下游选择性和强大的资本纪律的生产商最有能力在波动的周期中保护利润。

阿美石油公司、阿布扎比国家石油公司和其他中东公司通过常规资源和战略闲置产能的低成本地位保持影响力。国际公司,如阿美公司、埃克森美孚公司、雪佛龙公司、壳牌公司和英国石油公司。通过离岸执行、非常规资源的深度、营销范围和严格的投资组合配置,使自己脱颖而出。下一阶段的竞争可能集中在资本效率、项目质量、碳管理策略以及向正确的炼油厂系统提供正确原油等级的能力上。

主要原油公司名单简介

- 沙特阿美公司(沙特阿拉伯)

- 埃克森美孚公司(美国)

- 雪佛龙公司(美国)

- 壳牌(英国)

- 英国石油公司(英国。)

- 巴西国家石油公司(巴西)

- 阿布扎比国家石油公司(阿联酋)

- 康菲石油公司(我们。)

- Equinor ASA(挪威)

- 韦丹塔有限公司(印度)

主要行业发展

- 2026 年 4 月:八个 OPEC+ 国家决定在 2026 年 5 月实施 206,000 桶/日产量调整,此前宣布额外自愿减产 165 万桶/日,这表明持续逐月调整供应以支持市场稳定。

- 2025 年 8 月:埃克森美孚在圭亚那第四个海上开发项目Yellowtail投产,使该国总装机容量达到90万桶/日以上,并提前新增了25万桶/日深水原油项目。

- 2024 年 10 月:巴西国家石油公司在巴西桑托斯盆地盐下的Marechal Duque de Caxias (Mero 3) FPSO开始生产,产能高达18万桶/日,将Mero的装机容量提高至59万桶/日,支持拉美海上原油增长。

- 2023 年 11 月:埃克森美孚在圭亚那第三个海上开发项目Payara开始生产,将圭亚那的总装机容量提高到每天约62万桶,并为全球市场增加了另一个大型深水轻质原油来源。

- 2022 年 2 月:埃克森美孚圭亚那Liza二期项目开始生产,使该国总装机容量达到每天34万桶以上,巩固了圭亚那作为快速增长的非欧佩克原油供应国的地位。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包括详细的竞争格局,提供市场份额和主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 1.4% |

| 单元 | 体积(百万吨) |

| 分割 | 按类型、最终用途和地区 |

| 按类型 |

|

| 按最终用途 |

|

| 按地理 |

|

常见问题

Fortune Business Insights估计,2025年全球市场规模为51.843亿吨,预计到2034年将达到58.951亿吨。

预计该市场在预测期内的复合年增长率将达到 1.4%。

运输燃料最终用途领域引领市场。

亚太地区占据了最高的市场份额。

沙特阿美公司、埃克森美孚公司、雪佛龙公司、壳牌公司和英国石油公司是市场上的一些顶级参与者。

推动市场增长的关键因素是全球能源需求不断增长,特别是来自交通、工业和发展中经济体的能源需求。

预计有利于产品采用的主要因素是运输燃料需求的不断扩大、石化原料需求、工业能源需求以及对原油衍生燃料的持续依赖。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

相关报道