2026-2034 年石化市场规模、份额和行业分析,按类型(乙烯、丙烯、甲醇、二甲苯等)、最终用途行业(包装、电子、建筑、汽车等)以及区域预测

主要市场见解

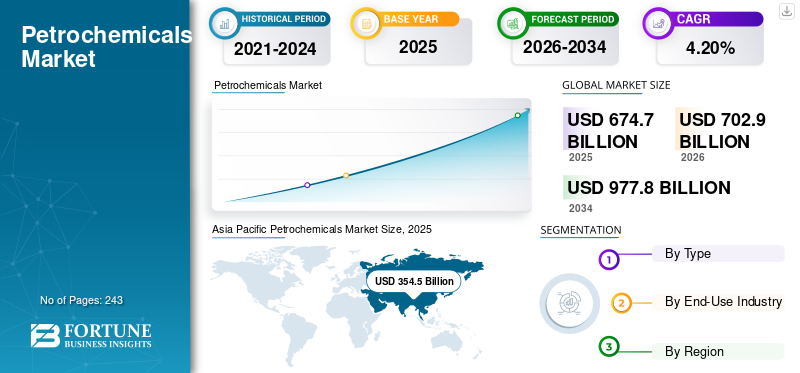

2025年全球石化市场规模为6747亿美元,预计将从2026年的7029亿美元增长到2034年的9778亿美元,预测期内复合年增长率为4.20%。亚太地区在石化市场上占据主导地位,到 2025 年,其市场份额将达到 52.50%。此外,在政府不断加强回收和可持续发展举措的推动下,美国石化市场预计将大幅增长,到 2032 年预计价值将达到 1057.6 亿美元。

石化产品是从原油、煤炭和石油中提取的化学物质 天然气。多年来,它们的定义已扩大到包括一系列脂肪族、芳香族和环烷族有机化学品。化学品、塑料和合成材料等石化产品推动了市场增长。这些产品用于各种最终用途行业,例如包装、电子、建筑和汽车行业。随着这些行业的发展和发展,对石化产品的需求预计会增加。

下载免费样品 了解更多关于本报告的信息。

石化市场要点

- 2025年市场规模:6747亿美元

- 2026年市场规模:7029亿美元

- 2034年预测市场规模:9778亿美元

- 复合年增长率:2026-2034 年 4.20%

- 到2025年,亚太地区将占据石化市场的52.50%份额。

- 2026年乙烯板块占比最大,为29.75%。

- 2026 年,包装领域占据最大市场份额,达到 35.72%。

亚太地区

2025 年,亚太地区的贸易额为 3545 亿美元,预计 2026 年将达到 3700 亿美元。

北美

北美地区 2025 年达到 1136 亿美元,预计 2026 年将增长至 1184 亿美元。

欧洲

2025 年欧洲市场规模为 740 亿美元,预计 2026 年将达到 767 亿美元。

我们。

预计到 2026 年,市场规模将达到 822 亿美元。

日本

预计到 2026 年,市场规模将达到 517 亿美元。

阅读更多

石化市场趋势

对电气化和储能系统的需求不断增加 促进市场增长

电气化和储能系统需要各种石化产品,包括乙烯、丙烯和苯。对能源存储系统的需求正在不断增加,因为它们用于存储太阳能和风能等可再生能源的能源。石化产品用于制造储能系统的组件,例如电池和电容器。随着能源存储系统需求的增加,该行业的进步预计将为石化衍生产品创造机会。亚太地区石化市场从2025年的3545亿美元增长到2026年的3700亿美元。

对电气化和储能系统不断增长的需求预计将显着加速市场的扩张。随着全球转向电动汽车和可再生能源的势头增强,对创新电池技术的需求预计将会增加。此外,石化公司预计将从这一趋势中受益,因为它们的产品在电池中至关重要。 石化衍生材料大量用于阴极、阳极和电解质等关键部件。因此,不断扩大的电气化和储能系统需求为公司创造了盈利前景,可以扩大其市场份额并利用对节能解决方案不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

石化市场增长因素

汽车行业对塑料和聚合物的高需求 推动市场扩张

由于石化产品在各种应用中的广泛采用,汽车行业是市场的重要推动者。这些产品用于制造车辆生产和运营所需的各种部件。塑料和聚合物制造商是汽车行业产品需求的主要贡献者。塑料广泛应用于汽车生产中的保险杠、内饰板、仪表板和其他非金属部件等部件。这些材料有助于减轻车辆总重、提高燃油效率并满足严格的排放标准。

橡胶是一种石化副产品,也是轮胎生产的关键组成部分。轮胎需要合成橡胶来提高性能、耐用性和安全性。客户对安全和舒适性的担忧推动了对高性能轮胎的需求,推动了橡胶的采用。除了结构部件外,石化产品还用于汽车工业中的润滑剂、粘合剂和各种液体。润滑剂对于发动机和变速箱的正常运行至关重要,而粘合剂、密封剂和涂料则用于汽车装配。

此外,电动汽车和混合动力汽车等汽车技术的发展也推动了产品需求。这些车辆在其电池系统、内饰和结构部件中使用轻质材料和专用聚合物。汽车行业对石化产品的需求多种多样,涵盖结构材料、轮胎、润滑油、粘合剂以及用于开发进一步支撑市场需求的技术的材料。

扩大包装行业推动市场增长

不断增长的包装行业是一个重要的市场驱动力,因为它普遍依赖石化衍生材料,特别是塑料。包装行业的扩张与全球消费的增长和城市化趋势密切相关。随着城市人口的增长,对包装商品的需求也在增长。石化衍生塑料提供了各种经济高效且多功能的包装材料,使其成为食品和饮料、个人护理和消费品等行业的首选。包装行业应对日益增长的全球消费模式的能力在很大程度上促进了石化市场的增长。

此外,电子商务已经改变了包装行业,企业寻求定制解决方案来保护整个运输过程中的产品并改善消费者体验。石化衍生塑料具有生产包装材料所需的适应性,可满足各种产品和运输方式的特定需求。塑料可用于为电子商务领域生产保护性且美观的包装,因为它们重量轻、坚固且经济高效。随着电子商务的持续蓬勃发展,包装行业对石化产品的需求预计在预测期内将会增加。

包装行业在满足快速城市化的全球人口的需求方面发挥着关键作用,其创新和定制能力,其与不断发展的电子商务格局的结合,以及其对满足健康和卫生标准的承诺,共同推动了对这些产品的需求。只要消费者生活方式和市场动态继续推动对包装商品的需求,包装行业对石化产品(尤其是塑料)的依赖将在塑造市场轨迹方面仍然发挥重要作用。

制约因素

石化产品造成的有害影响可能会阻碍市场增长

塑料污染是目前世界上最具挑战性的危机之一,在海洋中以惊人的速度增加,目前在全球范围内普遍存在。全球生产的绝大多数塑料和聚合物都是基于石化产品。

日常生活中对危险产品日益增长的健康和环境担忧预计将阻碍市场增长。由于信息的可用性,全球具有环保意识的消费者数量正在增加。预计这将鼓励更多行业提供环保消费品。

此外,由于宏观塑料分解而形成的微塑料具有广泛的环境影响。它们污染海洋并被水生生物摄入,导致更多的塑料颗粒进入我们的食物链。政府和国际组织正在与私营部门合作,制定标准和方法来评估这些产品在整个生命周期中对环境的影响。预计这将导致更严格的健康和环境法规限制危险石化产品的使用。反过来,这预计将阻碍市场增长。

石化产品市场细分分析

按类型分析

乙烯细分市场因其多功能性而占据市场领先地位

根据类型,市场分为乙烯、丙烯、甲醇、二甲苯等。

预计到 2026 年,乙烯细分市场将占据最大份额,达到 29.75%。该细分市场因其在生产聚乙烯、乙二醇和氯乙烯方面的多功能性和用途而占据市场主导地位。包装材料和家居用品等消费品消费的增加增加了乙烯需求。

由于对塑料制造的需求不断增长,例如广泛用于消费品、汽车和包装产品的聚丙烯,预计丙烯细分市场将成为预测期内增长第二快的细分市场。丙二醇等丙烯衍生产品用于各种工业产品,例如化妆品、防冻剂和药品。

甲醇的需求受到其作为生产甲醛、乙酸、MTBE 和塑料原料的消耗的推动。甲醛用于最终用途工业,如粘合剂、塑料和树脂。此外,MTBE 还用作汽油中的辛烷值增强剂。

此外,二甲苯还用于生产精对苯二甲酸,而精对苯二甲酸又用于生产聚对苯二甲酸乙二醇酯(PET),这又是瓶子和合成纤维的主要成分。

按最终用途行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

包装领域占据主导地位,因为 不断增长的消费品行业

就最终用途行业而言,市场分为包装、电子、建筑、汽车等。

- 预计到 2026 年,电子领域将占据 17.71% 的份额。

预计到2026年,包装领域将占据全球最大的石化市场份额,达到35.72%。在包装方面,不断扩大的消费品行业、电子商务的快速增长以及对轻质耐用包装材料的需求支撑了产品需求。对塑料包装的需求不断增长,特别是食品和非食品包装,进一步推动了该领域的增长。

石化衍生产品,例如树脂、塑料和特种化学品,对于生产电路板、轻型元件和其他电子零件至关重要。由于对智能手机、笔记本电脑和其他电子产品的需求不断增长,全球对电子设备的需求正在快速增长。因此,电子领域预计将为该市场创造重大机会。

在建筑行业,该产品主要用于管道、粘合剂和涂料,适用于多种应用,例如管道、绝缘材料、地板、布线和结构部件。基础设施需求的增长和住房需求的增长预计将进一步提振产品需求。

汽车行业在预测期内可能会出现显着的增长。在汽车工业中使用中间体的优点包括减轻重量、减少燃料消耗、有助于污染控制、减少组装时间和易于加工。

区域分析

根据地理位置,我们对亚太地区、南美、北美、欧洲、中东和非洲的市场进行了研究。

亚太地区

Asia Pacific Petrochemicals Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太市场规模为3545亿美元,占全球需求的52.50%,预计在该地区工业化、城市化和消费品需求不断增长的推动下,到2026年将增长至3700亿美元。根据包装与加工技术协会的数据,到 2022 年,亚太地区包装行业的价值将超过 1.7 万亿单位,预计由于快速城市化、人均消费增加以及蓬勃发展的电子商务行业,该行业将获得显着增长势头。

此外,中国是该地区最大的石化产品消费国。其一贯的自给自足政策使其成为世界上最大的化学品生产商。其自给自足也使该地区能够迅速扩张并获得相对于其他经济体的显着优势。快速增长的电动汽车和传统汽车行业的大量存在将推动中国的消费和市场。日本市场预计到2026年将达到517亿美元,中国市场预计到2026年将达到1768亿美元,印度市场预计到2026年将达到592亿美元。

- 在亚太地区,电子领域预计到 2025 年将占据 52.50% 的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年北美市场规模达到1136亿美元,占市场总收入的16.80%,预计2026年将达到1184亿美元。北美的技术进步,特别是通过水力压裂生产页岩油,在过去十年推动了该地区石油行业的发展。石油和天然气产量已超过该地区国内燃料需求,预计投资者将加大开发新生产装置的力度。原油的供应以及多家全球化工公司在该地区新建或扩建现有设施的计划预计将显着促进该地区的增长。

2023 年,美国在北美占据主导市场份额,预计在整个预测期内将保持主导地位。预计到 2026 年,美国市场将达到 822 亿美元。该国是十大石化生产国之一,对汽车、建筑和工业等最终用途行业产生巨大需求。油漆和涂料。此外,政府在回收和可持续发展方面不断采取的举措预计将刺激该地区对绿色石化产品的需求。

欧洲

2025年欧洲为全球市场贡献约740亿美元,占比11.00%,预计2026年将达到767亿美元。根据欧洲化学工业理事会2023年发布的数据,石化产品占欧洲化工市场总额的四分之一以上。此外,欧洲拥有金属、汽车和塑料等突出工业。欧洲市场预计将稳定增长,但由于能源和原料价格上涨以及来自其他国家的竞争压力加大,目前正在经历显着的结构性变化。出于对健康、环境、气候变化、安全和能源的担忧,欧洲石化行业受到监管。由于这些法规的实施,欧洲在全球市场中的份额预计将在预测期内下降。然而,欧洲国家的几家大公司一直在投资化工行业的绿色和数字化转型。英国市场预计到2026年将达到149亿美元,德国市场预计到2026年将达到213亿美元。

南美洲

由于该地区工业不发达,预计南美市场在预测期内的增长速度将低于平均水平。然而,汽车和建筑行业对石化产品(包括塑料、染料和稀释剂)的需求不断增长,预计将支持该地区的市场增长。国际货币基金组织预计,2023年南美经济增速较上年放缓至1.6%,增速为4%。此外,巴西和阿根廷预计将面临经济放缓,中期预测增长率预计为1.5%至2%。

美国能源信息署指出,沙特阿拉伯是世界第二大石油生产国。然而,随着欧洲石油工厂的关闭和俄罗斯石油产量的下降,中东正在将重点转向石化企业而不是炼油。此外,海湾国家利用丰富的原材料、丰富的能源储备以及与发达国家相比的成本优势,有效地满足了不断增长的需求。

世界其他地区

中东和非洲在全球市场中保持强势,2025年达到942亿美元,占14.00%份额,预计2026年将达到978亿美元。拉丁美洲市场2025年占399亿美元,占全球行业的5.70%,预计2026年将达到416亿美元。

石化市场重点企业名单

投资新技术和业务扩张是企业实施的战略举措

该市场的主要参与者包括巴斯夫、中国石油天然气集团公司、陶氏化学公司、英力士、沙特基础工业公司和壳牌公司。其中许多实体积极参与新技术的创新和大量投资,以满足各个最终用途部门日益增长的需求。例如,陶氏化学公司宣布有意建设首个净零碳排放综合乙烯裂解装置及衍生品工厂,旨在到2030年将公司产能提高180万吨。

许多参与者正在将投资投入到研发工作中,以完善生产流程并培育可持续的解决方案。例如,巴斯夫股份公司在 2022 年拨款约 25 亿美元用于研究计划和人员培养可持续解决方案。此外,一些公司正在通过并购扩大其全球足迹。壳牌公司在 70 多个国家开展业务,2022 年向全球 1,000 多家工业客户供应了超过 1,200 万吨石化产品

主要公司简介:

- 巴斯夫公司(德国)

- LyondellBasell Industries Holdings B.V.(荷兰)

- 英力士(英国)

- 壳牌公司(英国)

- SABIC(沙特阿拉伯)

- 信实工业有限公司(印度)

- 三菱化学株式会社。(日本)

- 陶氏化学公司(美国)

- LG化学(韩国)

- 雪佛龙菲利普斯化学有限公司。 (我们。)

- 中国石油天然气集团公司(中国)

- 丸善石油化学株式会社(日本)

主要行业发展:

- 2024 年 1 月 – 利安德巴塞尔宣布以超过 5 亿美元收购沙特阿拉伯国家石化工业公司 (NATPET) 35% 的股份。该合资企业在其 spheripol 聚丙烯 (PP) 技术的推动下,通过提供优势原料并提高关键地区的产品营销能力,使 LYB 能够发展和增强其核心 PP 业务。

- 2024 年 1 月 –福建省富华古雷石化有限公司与SABIC工业投资公司的合资企业SABIC福建石化有限公司宣布在福建省古雷工业园区设立综合工厂。这标志着SABIC在华投资战略的又一里程碑,预计投资额达64亿美元。

- 2023 年 6 月 –巴斯夫宣布在中国投产一座年产50万吨PE的新PE工厂。湛江一体化基地将为应用提供可靠、高质量的PE产品,例如家用吹塑部件、特种薄膜和工业化学品容器。

- 2023 年 10 月 –巴斯夫宣布扩建其一体化基地的环氧乙烷及其衍生物综合设施。该公司每年新增产能40万吨,投资超过5.293亿美元。由于工业、机构和家庭护理应用中客户对烷氧基化物的需求不断增长,此次扩张增强了该公司在欧洲的市场地位。

- 2023 年 8 月 –英力士与中国石化以50:50的比例成立了天津南港乙烯项目合资公司,该项目目前由中国石化建设。该石化项目包括一座年产120万吨裂解装置和一座新建年产500万吨高密度聚乙烯装置。

- 2023 年 3 月 –SABIC 与 Coolbrook 签署了一项协议,通过评估 Coolbrook 的 Roto Dynamic ReactorTM (RDR) 技术来实现乙烯生产脱碳。 SABIC 致力于到 2050 年实现碳中和,到 2030 年减少 20%。

报告范围

该研究报告提供了详细的市场分析,重点关注领先公司、类型和最终用途行业等关键方面。此外,它还提供有关数量和价值的定量数据、市场分析、市场数据研究方法、对市场趋势的洞察,并突出重要的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(百万吨) |

|

增长率 |

2026-2034 年复合年增长率为 4.20% |

|

分割 |

按类型

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

据Fortune Business Insights预测,2025年全球石化市场规模为6747亿美元,预计到2034年将达到9778亿美元,预测期内复合年增长率为4.20%。

包装、汽车、电子和建筑行业的需求不断增长,以及塑料和聚合物的采用增加,推动了增长。

该市场的复合年增长率为 4.20%,预计在预测期内(2026-2034 年)将呈现快速增长。

在中国和印度的工业增长以及蓬勃发展的电子商务和包装行业的带动下,亚太地区在 2025 年将占据最大的市场份额,达到 52.50%。

主要趋势包括能源存储系统和电动汽车零部件对石化产品的需求不断增长,特别是乙烯和丙烯衍生物。

人们越来越多地转向绿色石化产品、回收计划以及对碳中和技术的投资,以满足环境法规。

乙烯由于其在塑料、包装和建筑材料中的广泛用途而占据主导地位。

顶尖公司包括巴斯夫股份公司、沙特基础工业公司、壳牌公司、陶氏化学公司、英力士公司和中国石油天然气集团公司,专注于创新和产能扩张。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 243

相关报道