网络武器市场规模、份额和俄罗斯-乌克兰战争影响分析,按武器类型(数据勒索工具、破坏性恶意软件、监视恶意软件、零日交付工具和 OT 攻击工具)、按应用(网络间谍、关键基础设施破坏、国防网络操作、工业破坏、网络犯罪操作等)、按最终用户(国防组织、情报机构、国土安全、专业网络单位和国家)网络司令部),按目标环境(国防/军事系统、工业控制系统等)和区域预测,2026-2034 年

网络武器市场规模及未来展望

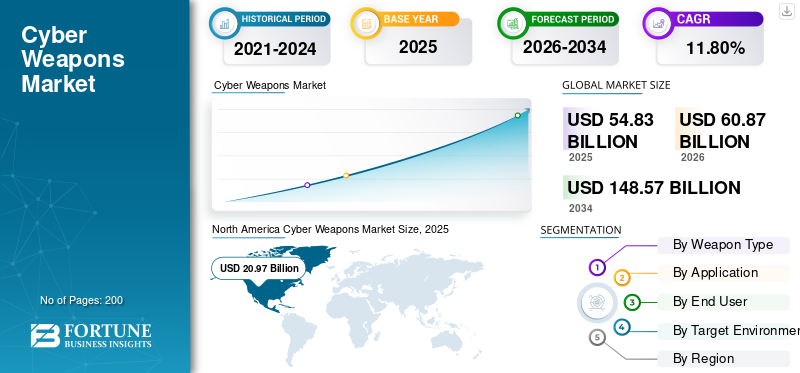

2025年全球网络武器市场规模为548.3亿美元,预计将从2026年的608.7亿美元增长到2034年的1485.7亿美元,预测期内复合年增长率为11.80%。 North America dominated the cyber weapons market with a market share of 38.24% in 2025.

网络武器由国家为进攻性军事或情报行动(例如破坏、间谍活动或相当于物理攻击的破坏)而设计的恶意软件、漏洞和代码组成。例如,用于工业破坏的 Stuxnet、DDoS 洪水、数据擦除器以及针对电网、核设施或金融网络等关键基础设施的间谍软件。这些武器主要用于网络战在地缘政治紧张局势加剧的情况下,军队和机构进行非动能打击。国家支持的黑客攻击、人工智能增强的威胁、国防支出的激增以及对相对于竞争对手的不对称优势的需求是推动市场增长的一些驱动因素。在主要参与者中,有少数几家领先公司,例如开发网络防御平台的雷神公司、提供进攻性网络集成的诺斯罗普·格鲁曼公司、负责处理网络作战合同的洛克希德·马丁公司、提供战略建议的博思艾伦公司以及提供先进工具的BAE系统公司。

下载免费样品 了解更多关于本报告的信息。

网络武器市场要点

- 2025年市场规模:548.3亿美元

- 2026年市场规模:608.7亿美元

- 2034年预测市场规模:1485.7亿美元

- 复合年增长率:2026-2034 年 11.80%

- 2025 年,北美以 38.24% 的份额主导网络武器市场。

- 漏洞利用工具包/零日交付工具部分预计将以 12.35% 的复合年增长率增长。

- 关键基础设施中断部分预计将以 12.35% 的复合年增长率增长。

北美

北美地区2025年达到209.7亿美元,保持市场领先地位。

欧洲

在稳定的网络安全投资的支持下,欧洲预计到 2026 年将达到 141 亿美元。

亚太地区

亚太地区预计到 2026 年将达到 135.2 亿美元,预计将成为增长最快的地区。

我们。

在网络防御支出增加的推动下,该市场预计到 2026 年将达到 140.6 亿美元。

日本

预计到 2026 年,该市场将达到 26.4 亿美元,预测期内复合年增长率为 12.30%。

阅读更多

网络武器市场趋势

人工智能驱动的武器化是全球市场的主导趋势

人工智能驱动的武器化通过自主代理加速网络武器的发展,这些代理可以在无人监督的情况下自主扫描网络、生成漏洞并发起自适应攻击。 CyberStrikeAI 等开源框架集成了 100 多种攻击性工具,在威胁行为者实际部署这些工具时,将武器化时间从数月缩短至数周。国家资助的组织利用生成式人工智能在关键基础设施攻击中进行实时规避、深度伪造虚假信息和漏洞链。这种转变使攻击工业化,从而实现混合战争,其中人工智能群以比对抗措施发展更快的速度压倒防御。防御者通过机器学习检测进行反击,但攻击者在速度和规模上保持不对称。

下载免费样品 了解更多关于本报告的信息。

俄罗斯乌克兰战争影响

俄罗斯-乌克兰战争展示了混合战争的有效性,加速了网络武器市场的增长,刺激全球军队采购先进工具。俄罗斯的 NotPetya 和擦除器攻击,以及乌克兰的无人机嵌入恶意软件,展示了持续植入和基础设施破坏,促使北约国家增强进攻能力。

- 2026 年 3 月,波兰官员检测到其太阳能电网遭受网络攻击,他们认为该攻击是由俄罗斯联邦联邦能源局下属的 Center 16 组织发起的。安全该局以破坏极其安全的工业系统而闻名。

市场动态

市场驱动因素

地缘政治紧张局势升级预计将推动市场增长

不断升级的地缘政治紧张局势通过加剧优先打击网络犯罪的国家竞争推动了网络武器市场的增长。俄罗斯的乌克兰行动、中美脱钩以及伊朗和以色列的交往等冲突促使各国储备用于破坏基础设施和从事间谍活动的工具。此外,来自 PLA 黑客、APT28 和 Lazarus Group 等组织的威胁加剧,迫使在混合战争理论中加快对网络能力的投资。此外,商业利用的扩散降低了障碍,使更小的实体能够参与竞争,同时国防分配激增以应对持续的网络入侵。

- 据 Akamai 称,自伊朗战争爆发以来,2026 年 3 月,针对银行和其他重要企业的凭证收集尝试和自动侦察流量已使网络犯罪增加了 245%。此外,该公司注意到凭证收集尝试 (45%)、基础设施和暴露服务的广泛扫描 (52%) 以及分布式拒绝服务 (DDoS) 攻击之前的侦察 (38%) 显着增加。

市场限制

政府预算限制是一个重大的市场限制

由于各国在财政压力下监管无人机、导弹和人员等优先事项,政府预算紧张阻碍了网络武器市场的增长。尽管存在网络需求,印度 2026 年的国防分配仍面临严格限制,迫使其在常规武器和基础设施方面进行权衡。台湾在 2025 年削减 6.6% 的支出,大幅削减了网络平台,削弱了应对中国人工智能威胁的准备能力。此外,全球机构优先考虑即时服务而不是高成本的攻击性工具,而传统采购会减缓创新。

市场机会

空网融合创造新市场机遇

太空网络一体化通过针对干扰、欺骗和地面黑客攻击等卫星弱点来获取军事利益,从而创造网络武器市场。各国开发轨道恶意软件来致盲敌方 ISR 卫星或在冲突中劫持通信渠道。此外,被黑客攻击的有效载荷泄露的军事数据显示出真正的风险,推动了对针对星链规模网络的先进网络工具的需求。这种轨道武器为持续的、可否认的攻击提供了动力,将网络与太空理论融合在一起。

- 2026 年 4 月,俄罗斯低轨道卫星通信技术“Gonets”被宣传为莫斯科的星链替代品,遭到乌克兰网络专家的攻击。在多年的情报行动过程中,专家们获得了高度机密的内部文件。 “乌克兰激进分子”分析小组、第256网络突击师开展了联合CYBINT(网络情报)行动。

市场挑战

法律不确定性构成重大市场挑战

法律的不确定性使国际法下的开发、销售和部署变得复杂化,从而带来了重大挑战。现有的针对实体冲突而制定的国际法未能明确解决数字运营问题,使开发商无法确定他们的产品是否违反主权规则或比例标准。这种模糊性引发了无休止的内部审查和法律咨询,从而增加了成本和时间表。例如,没有标准或全球条约来定义网络武器或禁止震网等特定恶意软件,从而导致《塔林手册》中的“诉诸战争法”和“战时法”规则存在空白,该手册提供了 95 条解释网络战国际法的规则。

细分分析

按武器类型

高盈利性和可扩展性促进勒索软件/数据勒索工具的增长

根据武器类型,市场分为勒索软件/数据勒索工具、擦除器/破坏性恶意软件、间谍软件/监视恶意软件、漏洞利用工具包/零日交付工具以及ICS/OT攻击工具。

勒索软件/数据勒索工具领域预计将占据最大的市场份额,因为它们在勒索软件即服务 (RaaS) 模型中已得到验证的盈利能力和可扩展性。这些子系统通过联属网络产生经常性收入,超越一次性漏洞利用等。

漏洞利用工具包/零日交付工具领域预计在预测期内将以 12.35% 的复合年增长率增长。

按申请

低风险性质增强了网络间谍活动和情报收集的主导地位

根据应用,市场分为网络间谍和情报收集、关键基础设施破坏、军事/国防网络行动、工业和经济破坏、金融勒索和网络犯罪行动等。

2025 年,网络间谍和情报收集领域主导了全球市场。低风险性质促进了网络间谍和情报收集领域的增长,因为这些行动通过隐秘的持久性逃避检测,避免与破坏性攻击相关的动态报复或公众强烈反对。

预计关键基础设施中断领域在预测期内将以 12.35% 的复合年增长率增长。

按最终用户

国防组织的高预算使他们成为主要的最终用户

根据最终用户,市场分为国防组织、情报机构、国土安全/内部安全机构、执法/专业网络单位和国家网络司令部。

预计国防组织领域将在预测期内占据网络武器市场的主导份额。由于庞大的预算和进攻能力的战略需求,国防组织作为领先的最终用户子系统占据主导地位。

情报机构部门预计在预测期内复合年增长率高达 12.37%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按目标环境

关键战略价值的上升推动了国防/军事系统领域的发展

根据目标环境,市场分为国防/军事系统、工业控制系统(ICS)/OT、通信网络、交通系统、智能电网/电力系统等。

国防/军事系统领域因其在现代战争中的关键战略价值而占据了市场份额,拥有可产生巨大战术收益的指挥控制网络和武器平台。

此外,在研究期间,通信网络预计将以 12.36% 的复合年增长率增长。

网络武器市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北 美国

North America Cyber Weapons Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2024年占据主导地位,价值189.2亿美元,在2025年也保持领先地位,价值209.7亿美元。北美通过无与伦比的国防支出和技术优势占据市场,美国国防部每年为进攻性网络能力拨款 300 亿美元。

美国网络武器市场

基于北美的强劲贡献和美国在该地区的主导地位,分析得出,2026 年美国市场规模约为 140.6 亿美元,预计时间范围内的复合年增长率约为 12.00%。美国通过美国网络司令部的全球打击任务和强调自主恶意软件和抗量子工具的 250 亿美元 IT/网络安全预算占据绝对主导地位。

欧洲

预计欧洲在预测期内将实现 11.84% 的稳定增长率,在所有地区中排名第二,到 2026 年将达到 141 亿美元。欧洲通过北约 CCDCOE 和国家司令部推进集体网络威慑,平衡进攻与《塔林手册》合规性。法国的 ANSSI 和波兰的网络部门共同利用了针对乌克兰后俄罗斯混合威胁的漏洞。

英国网络武器市场

到 2026 年,英国市场预计将达到 46.3 亿美元,研究期间复合年增长率为 12.35%。英国投资 12.8 亿美元建设《战略防御评论》的数字目标网络,在新的网络司令部下将网络与动能火力融合在一起。

德国网络武器市场

德国预计到 2026 年将达到约 40.2 亿美元。该国网络武器的增长源于乌克兰入侵后北约前线应对俄罗斯混合威胁的迫切需求。德国联邦国防军现代化优先考虑持久性植入,以实现波罗的海场景中的反介入/区域拒止渗透和电磁优势。

亚太地区

预计2026年亚太地区将达到135.2亿美元,成为第三大地区,同时也是增长最快的地区。该地区的快速增长源于中美海上竞争的加剧,需要主权网络力量。在台湾突发事件中,地区军队开发了针对航母战斗群和高超音速防御的模块化攻击。

日本网络武器市场

到 2026 年,日本预计将达到 26.4 亿美元,预测期内复合年增长率为 12.30%。 中国通过 2025 年国防建设加速网络武器建设,以应对解放军在钓鱼岛周围的灰色地带胁迫。 SDF 通过 NEC/富士通研发优先考虑岛链植入和海底网络攻击。

中国网络武器市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 45.8 亿美元。中国通过军民融合扩大网络武器,利用私人技术进行国家间谍和破坏活动。解放军的学说将供应链武器化,以便在冲突前针对美国太平洋基地进行网络访问。

印度网络武器市场

由于中国/巴基斯坦的边境网络入侵,印度在 2026 年的损失将达到 36.9 亿美元,因此需要本土国防网络局能力。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲。拉丁美洲是 LockBit 和 RansomHub 等勒索软件团伙和金融犯罪分子的重点攻击目标,特别是在巴西、墨西哥和阿根廷,这增加了对网络武器的需求。由于国家支持的攻击威胁不断上升,中东和非洲地区局势升级。 2026年,中东非洲和拉丁美洲市场估值将分别达到61.6亿美元和38.4亿美元。

竞争格局

主要行业参与者

政府与行业合作推动网络武器市场扩张

网络武器市场仍然分散,主要包括进攻性、间谍活动和基础设施破坏领域的国防专家、网络安全专家和利基漏洞开发商,其中主要参与者包括雷神公司、诺斯罗普格鲁曼公司、BAE系统公司、博思艾伦汉密尔顿和以色列国家统计局集团等。

政府与行业的合作伙伴关系推动了竞争格局的发展,因为国防承包商与人工智能开发人员、零日市场和命令控制专家合作,设计自主恶意软件、持久后门和具有实时规避策略的自适应雨刮器。雷神公司和类似公司与国家网络司令部和芯片制造商合作,将模块化漏洞嵌入到统一的军事架构中,而 NSO 集团与情报部门和地区防御部队合作,提供定制的监控平台和勒索软件部署系统。

主要网络武器公司名单简介

- 雷神技术公司(我们。)

- 诺斯罗普·格鲁曼公司(我们。)

- 洛克希德·马丁公司(我们。)

- 英国航空航天系统公司(英国。)

- 博思艾伦汉密尔顿(我们。)

- NSO 集团(以色列)

- 泰雷兹集团(法国)

- L3Harris Technologies(美国)

- 莱多斯(美国)

- 帕洛阿尔托网络(我们。)

主要行业发展

- 2026 年 2 月:为了进一步加强在网络防御方面的合作,Indra Group 和 Leonardo 签署了一份谅解备忘录 (MoU),旨在共同确定并扩大其在欧洲、北约和其他高潜力市场的全球影响力。

- 2026 年 1 月:Seekr 宣布,它已获得美国陆军一份合同,使用代理人工智能来查找陆军作战能力发展指挥航空与导弹中心 (DEVCOM AvMC) 武器系统中的“网络、系统和任务漏洞”。没有披露合同价值。

- 2025 年 11 月:VENIN 全频谱网络数字加速器由通用动力信息技术公司 (GDIT)(通用动力公司的一个部门)推出。该公司将快速提供工具、技术和解决方案,以满足政府组织必须应对的不断变化的网络风险。

- 2025 年 5 月:作为中国人民解放军总体军事理论的重要组成部分,中国的网络战战略延伸至太空。为了干扰敌方天基资产,解放军战略支援部队(PLASSF)负责整合太空、网络和电子战能力。

- 2024 年 10 月:为了支持客户在以下领域的国防和国家安全任务人工智能以及自主系统、网络、C5ISR、电子战以及网络防御和运营等领域,Peraton Labs 已获得总价值近 1 亿美元的先进技术、研究、开发和工程服务合同。

报告范围

全球网络武器市场研究报告包括对市场规模的全面研究以及所有细分市场的预测。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供了关键方面的信息,包括技术进步概述、监管环境、波特五力分析、公司概况、关键并购和改造计划。此外,它还详细介绍了合作伙伴关系、并购以及关键行业发展。该报告还提供了深入的竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 11.80% |

| 单元 | 价值(十亿美元) |

| 分割 | 按武器类型、应用、最终用户、目标环境和区域 |

| 按武器类型 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按目标环境 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025年全球市场价值为548.3亿美元,预计到2034年将达到1485.7亿美元。

2025年,北美市场价值为209.7亿美元。

预计2026-2034年预测期内,市场复合年增长率为11.80%。

从武器类型来看,勒索软件/数据勒索工具预计将主导市场。

地缘政治紧张局势升级预计将推动市场增长。

雷神公司、诺斯罗普·格鲁曼公司、BAE 系统公司、博思艾伦公司和以色列 NSO 集团是全球市场上的几家主要参与者。

北美地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道