黑酱油市场规模、份额和行业分析,按工艺(酿造和混合)、最终用途(加工食品、预制食品和家庭)、分销渠道(超市、大卖场、便利店、在线零售、HoReCa 和 QSR)以及区域预测,2026-2034 年

主要市场见解

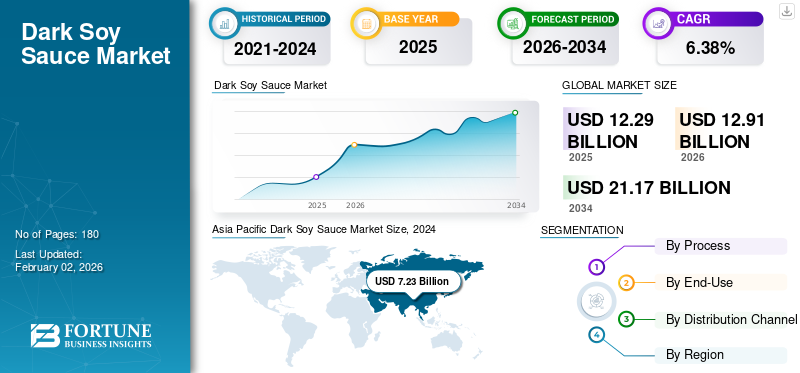

2025年全球黑酱油市场规模为122.9亿美元,预计将从2026年的129.1亿美元增长到21.17美元

到 2034 年,将达到 10 亿美元,预测期内复合年增长率为 6.38%。亚太地区在黑酱油市场占据主导地位,2025 年市场份额为 28.85%。

该行业的一些主要参与者包括李锦记、佛山市海天调味食品有限公司和 YAMASA Corporation 等。

老抽,也称为黑酱,是从大豆中提取的一种颜色更深、更浓的酱料。这种酱料主要用于中餐,主要在烹饪结束时添加,以改善风味和颜色。同样,淡酱、黑酱也含有小麦、盐和许多其他成分,但它们的发酵过程较长。与其他酱料相比,这种黑酱更甜,有淡淡的麦芽味,而且咸味较少。在全球范围内,这种酱汁在亚洲国家(特别是中国、日本和韩国等)很有名。

中国传统美食的日益普及和家庭烹饪趋势的日益增长推动了全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

黑酱油市场概况及亮点

市场规模及预测:

- 2025 年市场规模:122.9亿美元

- 2026 年市场规模:129.1亿美元

- 2034 年预测市场规模:211.7亿美元

- 复合年增长率:2026 年至 2034 年期间为 6.38%

市场份额和细分:

- 亚太地区黑酱油市场占有率28.85%2025年分享其作为传统美食的主要成分的文化意义、餐饮服务业的扩张以及消费者健康意识的提高推动了这一趋势。

- 按工艺流程, 酿造段 占据最大的市场份额,因其独特、复杂的风味特征(源自长期发酵过程)及其相关的健康益处(例如促进消化健康)而受到重视。

- 按分销渠道分, HoReCa(酒店、餐厅、餐饮) 由于亚洲美食在餐馆中越来越受欢迎以及批量购买调味酱用于烹饪的成本效益,该细分市场引领了市场。

主要区域亮点:

- 亚太地区: 引领全球市场,其中中国是最大的消费国。该地区的发展得益于深厚的烹饪文化传统和持续的产品创新。

- 北美: 增长最快的地区,受到亚洲食品链不断扩大、消费者探索独特风味的意愿以及对方便包装酱料的高需求的推动。

- 欧洲:第三大市场,增长归因于人们对植物性调味品的日益偏好以及有机和无麸质酱料的创新,以满足特定的饮食需求。

- 南美洲: 这是一个具有高增长潜力的新兴市场,受到当地大豆产量增加和可支配收入增加的支持。

市场动态

市场驱动因素

人们对亚洲美食的喜爱程度不断提高,酱料的使用量也随之增加

人们越来越喜欢亚洲菜肴,这是改善酱汁使用的关键驱动力。随着大多数人尝试亚洲菜肴,对酱料的需求,尤其是作为主要成分的大豆酱的需求也在飙升。这种趋势在中国、越南和印度尼西亚等亚洲国家非常明显,在这些国家,它被认为是主要成分。与此同时,它在北美和欧洲地区的受欢迎程度不断上升,因为大多数消费者正在寻求口味多样化的亚洲菜肴。主要是酱料的鲜味和多功能性是市场扩张背后的关键原因。因此,对亚洲菜肴不断增长的需求为酱料市场带来了增长机会。

市场限制

原材料价格变化和激烈竞争影响市场增长

酱料生产商面临的关键障碍之一是原材料价格的大幅波动。贸易限制、供应链中断和气候条件变化等因素是导致成本增加的关键因素,最终影响制造成本。此外,自然灾害和地缘政治事件可能会阻碍众多原材料的供应链,导致成品价格高昂。因此,这些因素阻碍了全球市场份额。

激烈的市场竞争是抑制黑暗的另一个障碍酱油市场生长。酱料市场面临着新兴企业和老牌企业的激烈竞争。这种情况要求生产商区分其成品并满足不同的消费者需求。

市场机会

酱料生产的技术进步释放了增长的可能性

众所周知,酱油生产过程中的技术进步可以提供利润丰厚的增长机会。酱料使用的主要技术之一是低盐发酵和高温发酵。该技术在较高的发酵温度(40-55°C)下利用发酵剂培养,从而提高产量并最大限度地降低成本。此外,基因工程正在变得流行,人们正在探索诱变和基因组改组等技术来优化酱汁微生物菌株。此外,生物反应器技术和大型发酵罐的使用可用于生产高质量的产品。

黑酱油市场趋势

当前趋势是对无麸质酱料的需求激增

全球酱料市场正在见证无麸质酱料的强劲趋势。这些酱汁在家庭和家庭中获得了巨大的吸引力餐饮服务作为以健康为中心的个人寻求无过敏原替代品的部门。此外,与传统酱料相比,无麸质酱料具有许多健康优势,适合追求健康生活方式的消费者。同样,传统的无麸质酱油具有精致的风味,可以从零售商处购买。因此,这一趋势为食品创新提供了机会,生产商推出了各种无麸质食品。

细分分析

按流程

酿造细分市场因其健康优势而引领市场

根据工艺,市场分为酿造型和混合型。

其中,酿造行业主导了市场并占据了最大的份额。酿造酱油,也称为自然酿造酱油,由于长时间的发酵过程而提供独特而复杂的风味特征。此外,这种酱料还具有许多健康益处,例如增强免疫系统和增强消化系统健康。

混合型成为增长最快的细分市场,预计未来将以更快的速度飙升。这种酱汁本质上是经济的,并且可以以更快的速度生产,从而增加了增长的价值。

按最终用途

由于外出就餐文化的增加,预制食品在市场上占据主导地位

根据最终用途,市场分为加工食品、预制食品和家庭。

其中,预制食品行业在全球市场处于领先地位,并以便利性为后盾。预制食品是完全或部分准备的膳食,在食用前需要最少的准备。为了增强烹饪的风味,酱油可用于炒菜、寿司和烤肉。

预计家庭部门在预测期内将保持最高的复合年增长率。消费家常饭菜的趋势以及零售商越来越多地供应酱汁可能会促进该行业的增长。

按分销渠道

HoReCa 细分市场因亚洲美食日益受欢迎而处于领先地位

根据分销渠道,市场分为超市、大卖场、便利店、在线零售、HoReCa 和 QSR。

HoReCa 类别引领市场,预计短期内将以同样的速度飙升。在这个领域,这种酱汁被用作蘸酱、腌料或作为调味品和酱汁的成分。餐馆可以轻松地批量购买这种酱汁,与其他酱汁相比,价格实惠。此外,对亚洲美食的需求增加和社交文化的发展导致烹饪场所对酱汁的使用不断增加。

在线零售渠道是增长最快的细分市场,预计未来将以更快的速度增长。本地/国际品牌提供的大量酱汁以及便捷的退货/换货选项共同推动了该细分市场的增长。

黑酱油市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Dark Soy Sauce Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区引领全球市场,并在 2024 年占据显着的黑酱油市场份额。该地区被认为是黑酱油的关键市场,受到文化意义和餐饮服务行业扩张的推动。大多数亚洲人食用面条、拉面和寿司等亚洲菜肴,这些菜肴使用大量酱油。此外,日益增长的健康意识影响食品生产商推出新的酱料品种,例如低酱油酱料。盐且不含麸质。此外,酱料零售商的增加和对优质酱料的需求激增进一步促进了该地区的增长。 2025年亚太市场规模达72.3亿美元,占全球行业的28.85%,预计2026年将达到76亿美元。

在所有亚洲国家中,由于对包装原料的需求激增和完善的生产基础设施,中国占据了领先地位。

下载免费样品 了解更多关于本报告的信息。

北美

北美是全球市场增长最快的地区。在该地区,中国和日本食品连锁店或餐馆的不断扩张支持了对外卖和现场使用酱料的需求。此外,对易于使用的包装酱料的需求不断增加,这些酱料可以轻松携带并在多种食品中使用。此外,心血管疾病和高血压发病率的上升增加了对无钠调味品的需求。这些因素促进了北美市场的扩张。北美在全球市场中保持着强势地位,2025年达到25.5亿美元,占比33.93%,预计2026年将达到26.9亿美元。

美国在全球市场占据主导地位,预计未来几年将增长得更快。消费者探索独特风味和强大电子商务渠道的意愿不断增长,推动了国家的增长。

欧洲

欧洲被认为是第三大主要地区,这种增长可归因于人们对植物性食品的偏好激增调味品以及酱料变体的创新。与其他地区相比,欧洲国家始终寻求天然和植物性酱汁,不含合成成分。此外,该地区乳糜泻患者数量的不断增加迫使食品生产商推出无麸质酱汁。此外,对有机酱料不断增长的需求进一步推动了黑酱油的生产和使用。 2025年,欧洲创造了17亿美元,占全球市场收入的30.99%,预计2026年将增长至17.8亿美元。

拉美

南美洲仍处于起步阶段,预计在预测期内将以更快的速度增长。大豆产量的增加和可支配收入的增加可以提高地区的增长潜力。 2025年,拉丁美洲对全球市场的贡献率达到33.57%,估值为4.4亿美元,预计2026年将达到4.5亿美元。

中东和非洲

中东和非洲正处于发展阶段,预计近期将保持相同的发展速度。烹饪中酱料使用量的增加以及对清真酱油的偏好的提高可能会促进增长。 2025年,中东和非洲市场规模为3.7亿美元,占全球市场的35.18%,预计2026年将增长至3.8亿美元。

竞争格局

主要市场参与者

活跃玩家专注于产品发布以提高消费者关注度

全球行业的主导企业有李锦记、龟甲万公司、马山集团、佳佳食品集团有限公司等。所有这些参与者都致力于推出有助于吸引新客户的新产品。此外,此类产品的发布增强了品牌知名度,有助于在全球范围内获得竞争优势。

主要黑酱油公司名单分析

- 李锦记(中国)

- 龟甲万株式会社(日本)

- 丸中酱油(日本)

- 卡夫亨氏公司(我们。)

- 正田酱油株式会社(日本)

- 佳佳食品集团有限公司(中国)

- 味好美公司(美国)

- 香港冠珍酱厂(中国)

- 佛山市海天调味食品有限公司 (中国)

- 山佐株式会社(日本)

主要行业发展

- 2024 年 3 月: 日本调味品制造商 Kikkoman Corporation 推出了首款黑酱油系列,特别针对印度消费者。这种酱汁为菜肴提供风味和色彩,特别针对亚洲餐厅。

- 2024 年 1 月:马来西亚酱料品牌Thean Heong Sauce Industry Bhd推出一系列优质民族酱料,包括Superfood Dark、Superfood Chilli、Superfood Tomato Sauce等。这些酱汁由天然成分制成,不含人工防腐剂。

- 2023 年 7 月:日本著名酱料生产商龟甲万公司推出了“龟甲万让中国菜更美味”的新活动,旨在在印度各地的中餐中推广酱油(包括老抽和生抽)的使用。

- 2020 年 7 月:英国酱料大宗批发供应商 Surya Foods 宣布通过其品牌“Thai Dragon”推出酱油。推出的酱料包括为英国消费者提供的老抽和生抽。

报告范围

全球黑酱油市场报告包括对市场的定量和定性洞察。它还提供了所有可能细分市场的市场规模和增长率的详细市场分析。报告中提出的主要见解包括相关市场概述、竞争格局、并购等最新行业发展、关键国家的监管环境以及当前市场趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 6.38%% |

|

分割 |

按流程

|

|

按最终用途

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》预计,2025 年全球市场规模将达到 122.9 亿美元。

预计该市场在预测期内将以 6.38% 的复合年增长率增长。

按最终用途来看,预制食品领域引领市场。

人们对亚洲美食的喜爱程度不断提高,加强了酱汁的使用,推动了市场的增长。

龟甲万公司、李锦记和佳佳食品集团有限公司是市场上的几个主要参与者。

亚太地区占据了最高的市场份额。

酱汁生产的技术进步是一个增长机会。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。