酱油市场规模、份额和行业分析,按工艺(酿造和混合)、类型(生抽、老抽等)、最终用户(加工食品、预制食品和家庭)、分销渠道(超市、大卖场、便利店、在线销售、HoReCa 和 QSR)以及区域预测,2026-2034 年

酱油市场规模及未来展望

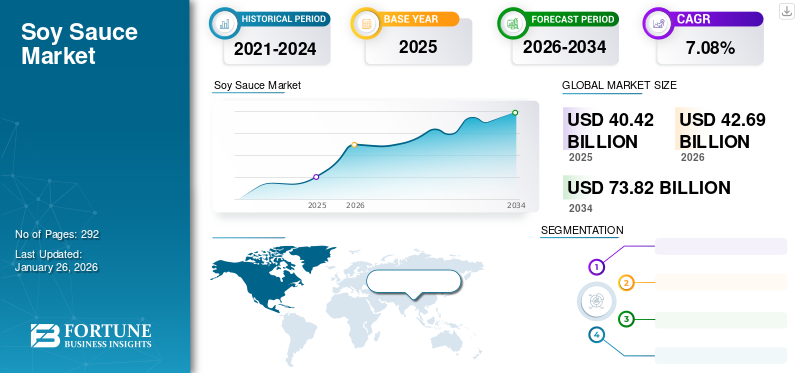

2025年全球酱油市场规模为404.2亿美元,预计将从2026年的426.9亿美元增长到2034年的738.2亿美元,2026-2034年预测期间复合年增长率为7.08%。亚太地区在酱油市场占据主导地位,2025年市场份额为62.03%。

酱料市场是世界上历史悠久且多元化的市场之一,主要是因为它向消费者提供用于日常饮食的咸味产品。酱汁和调味品自古以来就受到消费者的巨大需求,并且这种趋势在全球市场上仍在持续。在几种东方佐餐酱中,这种酱被广泛食用,因为它为食物提供了感官吸引力。如今,消费者的口味偏好正在变得实验性,他们正在寻找美味、健康、保质期更长的酱汁。制造商越来越注重推出低 pH 值的新产品,以保持和增加味道。技术的不断进步和消费者生活水平的稳步提高将有助于市场的增长。

该市场的一些知名企业包括佛山市海天调味食品有限公司、佳佳食品集团有限公司和龟甲万公司等。

下载免费样品 了解更多关于本报告的信息。

全球酱油市场概况

市场规模及预测:

- 2025年市场规模:404.2亿美元

- 2026年市场规模:426.9亿美元

- 2034 年预测市场规模:738.2 亿美元

- 复合年增长率:2026-2034 年 7.08%

市场份额:

- 受中国等主要生产国的存在、传统和融合美食消费的增加以及该地区不断变化的食品偏好的推动,亚太地区到 2025 年将占据酱油市场的 62.03% 份额。酿造技术的进步以及对清洁标签和低钠酱料不断增长的需求进一步支撑了市场。

- 按类型划分,生抽由于其成本经济、广泛应用于炒菜、腌料和调料中,并且能够在不改变食品颜色的情况下增强鲜味,因此在 2026 年占据最大的市场份额。

主要国家亮点:

- 中国:受强劲的内需、历史使用量和强大的制造基础设施的推动,全球最大的酱油生产国和消费国。

- 美国:对亚洲美食和鲜味食品的需求不断增长,推动了酱油在家庭和餐饮服务领域的使用; Bourbon Barrel Foods 等国内生产商正在获得关注。

- 日本:酱油制造领域的领先创新者,龟甲万和味之素等公司推出低钠和优质酱油品种,以满足注重健康的消费者的需求。

- 德国:欧洲消费者对泰国菜和日本菜等亚洲美食的兴趣日益浓厚,导致餐饮业和零售业的酱油消费量增加。

- 阿拉伯联合酋长国:文化多样性和外籍人士对国际美食不断增长的需求正在支持大豆调味品的不断增长和本地生产。

酱油市场趋势

G对低盐酱油的需求不断增加,以促进市场增长

消费者对市场上的食品选择越来越了解,食品来源正成为他们维护健康的一个严重问题。越来越多的消费者正在减少饮食中的不健康成分,并寻求不含人工防腐剂的清洁标签产品。清洁饮食的消费者会仔细检查酱汁的原料及其制造过程,以及市场上品牌的动物福利实践。行业监管机构和消费者都在寻求钠含量最低的酱汁或无麸质产品。现在,食品生产商也热衷于接受低钠生产的挑战。

- 例如,2023 年 10 月,日本食品公司味之素推出了最新的低盐酱油“Phu Si”,特别针对越南各地注重健康的人群。根据低钠标签,产品含量减少30%盐与传统酱料的含量相比。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对食品服务/加工业的影响是严重的。几乎一夜之间,全球范围内实施了封锁,工人受到限制,导致供应链中断和销售下降。由于大流行,人们不再去餐馆,利润的产生被切断,导致堂食餐厅永久/暂时关闭。这些因素导致产品需求突然下滑。

- 日本生产商龟甲万公司 (Kikkoman Corporation) 表示,由于 COVID-19 大流行,2020 年食品服务和工业领域的酱油销量有所下降。

市场动态

市场驱动因素

对营养美味食品的需求不断增长引发了产品使用

香料和调味品在饮食模式中发挥着至关重要的作用,尤其是在世界各地的亚洲消费者中。该地区消费者在日常饮食中偏爱辛辣、鲜味食品,这增强了食品的口感。如今,随着世界各地的消费者在食物选择上变得更加尝试,亚洲食品的趋势正在增长。亚洲酱油在世界范围内的日益普及促进了整体增长。它是制备这些鲜味食品时消耗最多的酱汁之一。新预制食品的出现和不断增加的产品创新包装食品细分市场主要推动整个市场。

丰富的大豆资源促进酱油创新

近几十年来,全球大豆消费量以可观的速度增长。目前,它是全球种植和使用最广泛的商品之一。由于其天然特性,例如丰富的蛋白质、碳水化合物等来源,其用途范围从人类消费到动物饲料。根据牛津大学食品气候研究网络 (FCRN) 的数据,每年生产的大豆总量中只有 6% 用于人类消费。因此,制造商正在利用现有原材料生产各种酱料,以满足多个食品行业和家庭不断增长的需求。消费者的创新和不断变化的食品偏好是推动整体市场增长的一些主要因素。

市场限制

慢性疾病的风险和替代品的容易获得可能会阻碍产品需求

传统产品含有高浓度的谷氨酸和钠,这对消费者的健康造成不良影响。尽管添加钠和谷氨酸主要是为了风味和保存,但它们的高消耗量与严重疾病有关,例如高血压和肥胖。影响全球酱油市场增长的另一个重要限制是替代品的容易获得。韩式烤肉、辣哈瓦那、是拉差辣酱是一些正在尝试的口味选择。

市场机会

对定制酱油的需求不断增长为增长前景铺平道路

由于对独特风味的需求,手工行业正在经历高速增长。在这个时代,大多数人都在寻找方法来加强他们的烹饪体验,并倾向于由异国原料组成的“优质酱汁”。此外,这些手工酱料是小批量生产的,可以定制以满足消费者的需求。因此,为了满足需求,制造商正在努力开发定制酱料,以在口味和质量上吸引消费者。

市场挑战

替代品的供应激增给市场增长带来挑战

生产商面临的另一个相当大的限制是替代品的容易获得。韩国烧烤、辣哈瓦那辣酱和是拉差辣酱是正在尝试的几种口味选择。目前,除了传统酱料之外,消费者还寻求更独特、更美味的酱料。此外,预制食品进一步推动了尝试新的辛辣和鲜味丰富的调味酱的趋势,为顾客提供多用途烹饪酱料以增强他们的体验。这一因素对消费造成负面影响。

细分分析

按类型

生抽因其经济、用途广泛而占据最大市场份额

按类型划分,市场分为生抽、老抽等。

预计到2026年,生抽酱油市场将占55.19%的市场份额。生抽酱是通过烤小麦和蒸大豆制成的,将它们混合,然后铺在托盘上进行发酵。主要适用于菜肴,目的是在不影响食物整体色泽的情况下调味、增强适口性。可以使用它的一些烹饪应用包括炒菜、腌泡汁和调味品。此外,与深色版本相比,淡色版本提供了更温和的味道并增强了鲜味,特别是由于其陈酿时间较短,这进一步增加了其价值。

黑酱的成分与淡酱相似,但发酵过程较长。使用深色版本的主要目的是提升菜肴的外观,并且通常在烹饪结束时添加。黑酱通常用于准备面条、炖菜、蔬菜和肉类。

除此之外,其他细分市场,包括白葡萄酒和甜葡萄酒,由于认知度和创新性较低,正处于起步阶段。其他产品,例如白酱,是通过酿造方法生产的,主要使用小麦和少量大豆。同样,白酱和甜酱也提供温和的味道,可用于烧烤、炒菜和上釉。

按流程

酿造细分市场因其更好的口味而引领市场

根据工艺,市场分为酿造型和混合型。

到 2026 年,酿造细分市场预计将以 64.28% 的份额引领市场。与混合酱料相比,2024 年酿造工艺的市场份额更高,预计近期将继续增长。酿制的酱料采用纯发酵大豆,主要不含人工添加剂,风味更佳。这种自然发酵或酿造的酱料经过数月或数年的时间开发,并以小麦和大豆为主要成分制成。此外,酿造的酱料含有近17%至19%的糖、1%至1.6%的氮和1-2%的有机酸。因此,这引起了整个国家对酿造酱的需求。 餐饮服务和家庭部门。与合成生产的产品相比,天然酿造的产品在市场上的价格更高。

预计2025年至2032年混合动力市场复合年增长率为6.06%。混合产品的成分与酿造产品相似,但含有糖蜜和蘑菇汤等添加剂。餐饮服务行业正在尝试在产品中使用混合酱,这需要甜辣口味的平衡。

按最终用户

随着跨文化食品趋势的日益普及,预制食品将占据主导地位

根据最终用户,市场分为加工食品、预制食品和家庭。

预计到 2026 年,预制食品细分市场将占据最终用户细分市场的 57.02% 份额。预制食品包括生产并供立即消费的食品和饮料。如今,社交文化已成为一种流行趋势,这对餐饮服务业的扩张做出了重大贡献。在过去的几年里,消费者的生活方式变得更加混乱,大多数人都在寻求快速、简单的膳食选择。除了方便之外,消费者还寻求独特的风味,而使用这种酱料可以满足这一需求。在亚洲美食中,它被认为是提炼菜肴风味、香气和整体美味的基本成分之一。因此,它在世界各地的使用量有所增加,非亚洲消费者也可以在当地菜肴中品尝到鲜味。

由于该产品在家庭烹饪中的使用不断增加,预计 2025 年至 2032 年家庭细分市场的复合年增长率将达到 7.19%。自 COVID-19 大流行以来,随着消费者寻求新的方式来满足自己的渴望,在家做饭的趋势急剧增加。此外,新兴的美食博客和视频影响人们制作他们最喜欢的菜肴,这增加了这种酱汁的使用。它还被用作加工食品制备中的调味料,其采用率预计在预测期内将会增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道

由于外出就餐日益普及,HoReCa 占据领先的市场地位

根据分销渠道,市场分为超市、大卖场、便利店、网上销售、HoReCa 和 QSR。

HoReCa 细分市场预计将引领市场,到 2026 年在全球贡献 41.27%。HoReCa 细分市场引领市场,预计未来将受到高度关注。由于其多功能性,这种酱料主要用作餐馆的餐桌调味品,并且可以添加到各种膳食中以改善风味。它的一些用途包括作为肉类的釉料和作为寿司的蘸酱。此外,外出就餐文化的兴起和尝试多种美食的趋势进一步增加了其在餐饮业的使用率。

就分销渠道而言,超市部门在全球市场中排名第二。与传统市场不同,超市提供产品的交易和优惠,这进一步提高了其市场价值。除零售店外,这些产品通过网上渠道的销售近年来也有所增加。

预计 2025 年至 2032 年,快餐店 (QSR) 领域的复合年增长率将达到 5.56%。

预计在线销售领域未来将出现最快的增长。

酱油市场区域展望

从地理上看,市场研究遍及北美、欧洲、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Soy Sauce Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占全球市场的62.03%,估值为250.7亿美元,预计2026年将达到265.5亿美元。这种增长主要归功于中国等领先生产国的存在,因为酱汁从一开始就是传统调味品。社会的发展和技术的进步导致了市场上多种创新产品的发展。过去几十年消费量增加,从而支持了市场增长。

到2026年,日本市场价值将达到22.5亿美元,到2026年中国市场价值将达到128.4亿美元,到2026年印度市场价值将达到1.7亿美元。中国是亚太地区乃至全球此类产品的主要生产国和消费国。这种酱汁已被用作亚洲美食的日常配料,尤其是在东南亚国家。此外,自COVID-19大流行以来,在家做饭的趋势已达到顶峰,消费者试图模仿在家外出就餐的体验。为了满足自己的口味,消费者在家中使用这些产品烹制出各种美食。

北美

2025年,北美市场规模为75.1亿美元,占全球市场的18.59%,预计到2026年将达到79.2亿美元。由于消费者越来越多地选择多样化的食品,北美仍然是世界第二大消费国。

到 2026 年,美国市场价值将达到 74.2 亿美元。美国是该地区的主要市场,在餐饮服务和包装食品领域使用大量这些原料,以满足亚洲食品的需求。美国的一些小型啤酒厂(例如 Bourbon Barrel Foods)为国内市场生产产品。

欧洲

欧洲市场2025年创造54.9亿美元,占全球市场格局的13.59%,预计2026年将达到57.7亿美元。这是由于消费者对各地区美食的兴趣日益浓厚。泰国菜、日本菜和中国菜在该地区越来越受欢迎,这使得 HoReCa 部门必须在其门店中提供东方食品。到2026年,英国市场价值将达到11.1亿美元,而德国市场到2026年价值将达到5.7亿美元。法国预计到2025年将实现4.1亿美元的市场规模。

南美洲

预计到 2025 年,南美洲将成为第四大区域市场,价值达到 13 亿美元。南美旅游业已发展成为该地区有吸引力的行业。南美游客数量的激增为烹饪领域带来了各种机会,因为消费者寻求与自己口味相似的口味。此外,越来越多的旅行者,尤其是来自东南亚的旅行者,正在寻找鲜味,这也推动了将这些酱汁融入到所需菜肴的制备中。

中东和非洲

2025年中东非洲酱油市场规模为10.4亿美元,占全球收入的2.58%,预计2026年将达到10.9亿美元。沙特阿拉伯预计2025年将为中东非洲酱油市场贡献3.0亿美元。中东地区以其文化多元化的社会而闻名,被认为是众多不同民族人民的家园。由于工作移民、学生和外籍人士的激增,该地区正在见证多元文化的大规模发展和个人品味的多元化。移民总是寻找他们习惯的风味,从而增加了本地生产的机会。这也可以增加制造商的利润,并可用于创新美食。事实证明,此类实例有助于支持区域增长。

拉美

2025年拉丁美洲市场规模达到13亿美元,占市场总收入的3.21%,预计2026年将达到13.6亿美元。

竞争格局

主要行业参与者

市场领导者和新兴企业专注于提供创新和营养产品,以提高在发达国家的影响力

由于市场上存在各种主导参与者,全球市场结构是适度组织的。这些制造商专注于生产创新和营养产品,以跟上当前的趋势。一些小型企业和初创企业还与消费者分享免费样品,帮助他们在购买前试用产品。海天集团、龟甲万公司、雀巢公司、卡夫亨氏公司和雅马萨公司是一些主要参与者,在主要市场上占有主要份额。由于亚洲食品在该地区的增长趋势,这些制造商还制定了扩大在美国、加拿大和德国等发达国家的足迹的战略,这反过来将有助于推动未来几年的市场增长。

酱油市场的主要参与者

佛山市海天调味食品有限公司、龟甲万公司、李锦记、YAMASA 公司和 SEMPIO FOODS COMPANY 是市场上最大的参与者。全球酱油市场较为分散,前五名厂商约占全球酱油市场份额的18.50%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

热门列表 酱油公司简介:

- 佛山市海天调味食品有限公司 (中国)

- 佳佳食品集团股份有限公司 (中国)

- 龟甲万株式会社(日本)

- 管振兴记酱油厂 (中国)

- 卡夫亨氏公司(美国)

- 李锦记(中国)

- 丸中松佑(日本)

- 麦考密克公司(美国)

- 雀巢公司(瑞士)

- 正田酱油有限公司(日本)

- 山佐株式会社(日本)

主要行业发展:

- 2024 年 10 月:印度酱油公司 Winn 为 HoReCa 行业推出了正宗优质的中国酱油产品。该产品由优质成分制成,不含人工成分。

- 2024 年 4 月:李锦记宣布为其全新至尊酱油开展品牌活动,旨在推广卓越烹饪并庆祝家庭烹饪时刻。

- 2021 年 5 月:卡夫亨氏公司推出了广受欢迎的味极鲜大师酱油的低盐版本。新产品含盐量减少28%,并采用优质扇贝干制成,以创造出卓越的鲜味。

- 2020年9月:卡夫亨氏在中国广东省投资 1 亿美元建设新工厂。新工厂是其最重要的投资之一,预计年产酱油20万吨。

- 2020年5月:李锦记有限公司宣布在中国推出一系列新酱油产品,即:海鲜酱。新产品将提供这种与石灰水的组合,以满足该国对创新酱料的需求。

- 2019年8月:龟甲万公司在日本开设了一个新的研发中心,以加强该国对这些酱汁的口味和创新的关注。

投资分析与机会

对酱油的需求归因于新兴创新和餐饮服务渠道的兴起。因此,为了满足消费者对充满活力的口味不断增长的需求,主要参与者正在不同市场扩大生产设施。例如,2024年4月,最大酱油品牌之一龟甲万公司投资8亿美元扩大其在美国的生产设施。

报告范围

该报告对市场进行了详细分析。它重点关注领先公司、市场细分、产品类型、全球酱油市场趋势、最终用户和领先分销渠道等关键方面。除此之外,它还提供了对市场趋势、关键参与者的见解,并重点介绍了关键行业发展。除了上述因素外,它还包括近年来促成市场增长前景的几个因素。除此之外,它还提供了市场动态和竞争场景的分析。报告中提出的各种重要见解是对相关市场的概述、合并、收购等最新发展、主要国家的监管状况以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

全球酱油市场范围 |

|

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.08% |

|

单元 |

价值(十亿美元)、数量(千吨) |

|

分割 |

按类型、流程、最终用户、分销渠道和地区 |

|

分割 |

按类型

· 其他的 |

|

按流程

|

|

|

按最终用户

|

|

|

按分销渠道 · 霍雷卡 · 快速反应 · 超市 · 大型超市 · 便利店 · 网上销售 |

|

|

按地区

|

|

常见问题

Fortune Business Insights 表示,2025 年该市场价值为 404.2 亿美元,预计到 2034 年将达到 738.2 亿美元。

复合年增长率为7.08%,市场在2026-2034年的预测期内将呈现稳定增长。

在预测期内,生抽酱油预计将成为全球市场上按类型划分的领先细分市场。

消费者对鲜味食品的需求不断增长是推动市场增长的关键因素。

海天集团、龟甲万公司和李锦记是市场上的几个主要参与者。

2026 年,亚太地区占据最高市场份额。

预计预制食品在全球市场上将以更快的速度增长。

创新和新兴电子商务平台是市场的主要增长因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 292

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。