直流断路器市场规模、份额和行业分析,按类型(混合和固态)、按绝缘(真空和气体)、按电压(低、中和高)、最终用户(输电和配电、商业和工业、可再生能源等)以及区域预测,2026-2034 年

主要市场见解

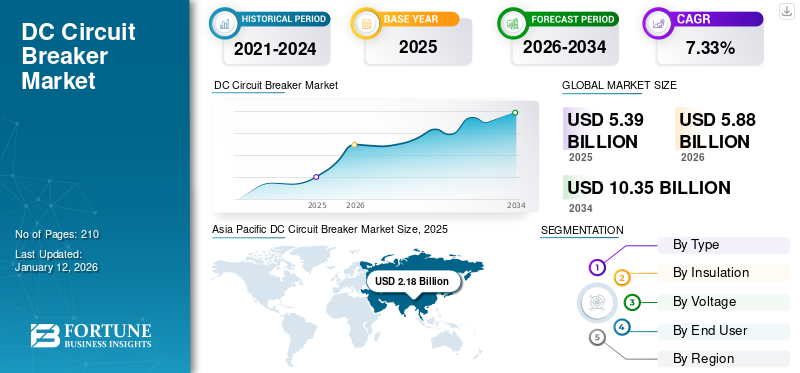

2025年,全球直流断路器市场规模为53.9亿美元。预计将从2026年的58.8亿美元增长到2034年的103.5亿美元,预测期内复合年增长率为7.33%。 2025年,亚太地区以40.46%的份额主导全球市场。

直流断路器是一种保护装置,设计用于在发生过载或短路等异常情况时中断电路中的直流电 (DC)。其主要功能是在检测到故障时快速断开电源,防止设备损坏,降低火灾或人身伤害的风险。与交流电不同断路器,直流断路器必须管理恒定、单向的电流,这使得熄灭中断电流时形成的电弧变得更加困难。直流断路器市场正在经历显着增长,这主要是由于可再生能源的日益采用和电网的现代化所推动的。具体来说,由于这些领域需要可靠、高效的直流保护解决方案,对直流断路器的需求正在激增。

ABB 被广泛认为是直流断路器行业的领先公司之一。该公司在推进直流保护技术方面做出了巨大努力,特别是随着可再生能源、电力运输和数据中心等领域对直流应用的需求不断增长。 ABB 投入巨资开发能够应对直流电独特挑战的断路器,例如保持电弧稳定性并确保快速、可靠的中断。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

可再生能源的不断部署将推动直流断路器的需求

可再生能源的不断部署极大地增加了对直流断路器的需求。特别是太阳能发电系统,以直流 (DC) 形式发电,在存储或转换使用之前必须对其进行安全管理。随着太阳能发电场、风力涡轮机和混合可再生能源系统在全球范围内的扩展,有效的直流保护的需求变得至关重要。根据IEA的《可再生能源2023》报告,全球可再生能源装机容量增长了50%,达到近510吉瓦。太阳能光伏发电引领了这一扩张,约占新安装量的四分之三。中国的增长最为显着,到 2022 年新增的太阳能装机容量相当于全世界的装机容量,风电装机容量也增加了 66%。欧洲、美国和巴西的可再生能源部署也实现了创纪录的高增长。直流断路器在隔离故障、保护敏感设备、确保可再生能源运行稳定方面发挥着至关重要的作用。此外,随着越来越多的可再生能源直接集成到直流微电网中,电池存储系统对先进、可靠的直流断路器的需求正在加速增长。随着各国和各行业推动更清洁、更可持续的能源解决方案,这一趋势预计将持续下去。

工业自动化和铁路的发展引领市场增长

在工业环境中,许多自动化过程依赖直流供电设备来实现精确控制、能源效率以及与可再生能源的集成。可靠的直流保护对于确保机器人、输送机和自动化机械的安全运行至关重要。同样,在铁路行业,特别是电动火车和地铁系统中,牵引和辅助系统通常使用直流电源。直流断路器在这些应用中至关重要,可以防止过载和短路、保持系统可靠性并确保乘客和操作员的安全。根据UITP(国际公共运输联盟)最新的世界地铁数据,2018年至2020年间,有14个新城市开通了地铁系统,使全球城市总数达到193个。在此期间,全球地铁基础设施扩张了近25%,其中亚太地区贡献了21%的增长,仅中国大陆就占了17%。随着自动化技术和铁路运输的不断扩展和现代化,对先进直流保护解决方案的需求也随之增长。

市场限制

复杂的规模和高成本限制了市场增长

直流断路器面临的最大挑战之一是中断断路时形成的电弧。在交流系统中,电流自然会定期过零,这有助于轻松熄灭电弧。然而,在直流系统中,电流连续沿一个方向流动,没有任何过零,使得电弧一旦形成就更难以断开。这种连续电流使电弧持续时间更长,如果管理不当,会增加设备损坏、火灾或系统故障的风险。为了解决这个问题,直流断路器通常需要复杂的电弧管理技术,例如将电弧推入灭弧室的磁场或结合机械和电子组件的混合技术。开发可靠的电弧中断解决方案对于确保直流电力系统安全有效的运行至关重要。

市场机会

日益关注智能电网将为市场提供利润丰厚的机会

传统的集中式电网正在逐渐发展为更加灵活、智能的网络,集成了交流 (AC) 和直流 (DC) 电源的组合。世界各国正在对智能电网的现代化和数字化进行大量投资,以实现最高效率。例如,2022年底,欧盟委员会推出了“能源系统数字化”行动计划。到 2030 年,预计将向欧洲电网投资约 6330 亿美元,其中约 1840 亿美元专门用于数字化工作,包括智能电表、自动化电网管理和现场操作数字工具。这种转变是由于需要有效管理不同的能源输入,包括太阳能电池板、风力涡轮机、电池储能系统和电动汽车充电器,其中相当多的能源使用直流电。微电网和纳米电网等分散式系统通常严重依赖直流配电来最大限度地减少转换损耗并提高整体能源效率。因此,对能够处理各种电压和电流水平的高度可靠和快速反应的直流保护装置的需求不断增长。随着智能电网技术在全球范围内的加速采用,直流保护解决方案对于构建有弹性、高效和可持续的电力网络变得更加重要。

市场挑战

替代保护技术的竞争抑制市场增长

市场面临来自替代保护技术的竞争,例如基于熔断器的系统和先进的继电机制。在某些应用中,特别是在太阳能系统中,基于熔断器的系统由于成本更低且设计更简单而被认为是直流断路器的可行替代方案。先进的继电器技术提供了改进的保护能力,在某些情况下可以成为传统断路器的有竞争力的替代品。

直流断路器市场趋势

电动汽车 (EV) 需求不断增长,加速市场增长

电动汽车 (EV) 的快速增长在增加直流断路器的需求方面发挥着重要作用。根据《2023 年全球电动汽车展望》,全球电动汽车销量接近 1400 万辆,较 2022 年增长 35%,使道路上的电动汽车总数达到 4000 万辆。其中约 95% 的销量发生在中国、欧洲和美国。电动汽车约占所有汽车销量的 18%,而 2022 年这一比例为 14%,2018 年仅为 2%。纯电动汽车占全球电动汽车保有量的 70%,凸显了电动汽车市场的强劲而稳定的增长。电动汽车主要使用直流电,其充电基础设施(特别是快速充电站)和储能系统都需要可靠的直流保护。随着越来越多的高功率直流快速充电器被部署来支持不断扩大的电动汽车市场,对能够安全中断高直流电流的断路器的需求正在上升。此外,使用大型直流系统的电动汽车制造厂和电池生产设施也依赖先进的直流断路器来维持安全高效的运行。随着全球向电动汽车转变的加速,对专业直流保护解决方案的需求将持续增长。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对直流断路器市场的增长产生了显着影响。 2020 年和 2021 年期间,全球供应链中断导致制造直流断路器所需关键部件的生产和交付延迟。封锁、劳动力短缺和运输限制进一步减慢了项目时间表,尤其是在以下行业:可再生能源、电动汽车和基础设施开发,其中直流断路器至关重要。许多新的安装和升级被推迟或取消,减少了短期需求。然而,这一流行病也凸显了弹性和灵活的能源系统的重要性,导致人们更加注重对智能电网、可再生能源和电动汽车的投资的长期关注。随着市场复苏,所有这些都推动了直流保护技术的新增长。

细分分析

按类型

较低的成本和最佳的性能促进混合动力领域的增长

市场按类型分为混合断路器和固态断路器2026年全球占比59.57%。与固态断路器相比,混合断路器目前占有更大的份额。混合断路器将机械开关与电力电子技术相结合,因其在可靠性、成本和性能之间实现了平衡而受到广泛青睐。它们越来越多地用于可再生能源电网、电动汽车和工业直流网络等应用,其中快速开关和电弧管理至关重要,但全电子解决方案对于广泛部署来说仍然极其昂贵。

固态直流断路器完全依靠半导体元件进行开关,由于其超快的响应时间、高可靠性和精确控制能力而受到关注。然而,固态断路器通常更昂贵。它们可能会带来更高的能量损失,从而限制其当前的采用主要限于专业或高端应用,例如数据中心、军事系统和关键电网部分,在这些应用中,性能比成本考虑更重要。

通过绝缘

中压输配电网络线路的更高增长将推动真空领域的市场增长

根据绝缘性,市场分为真空和气体2026年占比77.27%。与气体绝缘断路器相比,真空断路器目前占有更大的市场份额。真空断路器因其久经考验的可靠性、紧凑的尺寸、低维护要求以及高开断直流电弧效率而被广泛采用。它们尤其适用于注重成本效益和操作简单性的中压应用,例如铁路、可再生能源电网和工业电力系统。

气体绝缘直流断路器通常使用 SF₆ 或其他绝缘气体,在高压和特殊应用中受到青睐。气体断路器具有出色的绝缘和灭弧功能,非常适合空间限制和系统可靠性至关重要的大型直流输电项目(包括高压直流输电系统)。然而,与真空技术相比,对 SF₆ 对环境影响的担忧以及更高的成本和更复杂的维护要求限制了其更广泛的采用。

按电压

中压断路器因其多功能性和成本效益而占据主导地位

市场按电压分为低、中、高。中压断路器占据最大的直流断路器市场2026年全球占比48.33%。它们广泛应用于可再生能源项目、铁路、工业应用和电动汽车充电基础设施,其中电压水平通常在 1 kV 至 50 kV 之间。中压直流断路器的多功能性、成本效益以及太阳能发电场和电池储能系统 (BESS) 等行业不断增长的需求使中压直流断路器成为主导类别。

通常运行电压低于 1 kV 的低压直流断路器也占据了市场的很大一部分。它们大量用于住宅太阳能装置、低压直流电网、数据中心和电动汽车。电动汽车和分散式能源系统的快速扩张进一步增强了该领域的需求。然而,由于其单个单位成本较低且应用规模较小,因此与中压相比,其整体市场价值较小。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

输配电领域将主导市场增长

市场按最终用户细分为输电和配电、商业和工业、可再生能源等。输配电占据最大份额2026 年将达到 43.40%。输配电系统需要高度可靠的直流保护设备,以确保不断发展的高压直流 (HVDC) 网络、长距离输配电网络以及电网现代化工作的稳定性和效率。随着各国大力投资升级老化的电网基础设施和建设更具弹性、更灵活的电力系统,该行业对直流断路器的需求仍然强劲。

可再生能源,特别是太阳能光伏和风能,是直流断路器快速增长的领域。可再生能源项目的快速部署,特别是太阳能发电场和带有电池存储的混合可再生能源装置,需要先进的直流保护解决方案。由于可再生能源通常涉及分散发电和可变负载,直流断路器在确保安全、电网稳定性和系统灵活性方面发挥着关键作用。

直流断路器市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific DC Circuit Breaker Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

城市化和清洁能源举措促进市场增长

2025年,亚太地区占据全球市场的40.46%,收入为21.8亿美元,预计2026年将达到23.9亿美元。由于对可再生能源、电力运输和高压直流输电项目的日益关注,特别是在中国、印度、日本和韩国,亚太地区直流断路器市场占据最大份额。 2024年7月,领先的EPC公司Hartek集团获得了印度电网公司(PGCIL)位于印多尔和库努尔的两个大型765kV输电项目。这些项目旨在通过提高可靠性和增加缺电地区的输电能力来加强印度国家电网。为了支持该国到 2030 年不断增长的发电量,Hartek 集团计划根据每个项目的需求在 14 至 20 个月内完成这些项目。此外,快速的工业化、城市化和政府主导的清洁能源举措继续推动该地区对低压和高压直流保护装置的需求。

中国

快速城市化和政府支持的可再生能源项目推动燃料市场

中国是直流断路器最主要的市场之一,这主要得益于该国在可再生能源、电动汽车 (EV) 和大规模工业应用方面的积极扩张。据国际能源署统计,2023年中国新增电动汽车注册量达到810万辆,较2022年增长35%。中国对太阳能和风能项目的大力投资,以及越来越多地采用直流电网进行城市配电,显着拉动了国内对直流断路器的需求。

北美

投资现代化电网基础设施以扩大市场

2025年,北美地区为全球市场贡献了约11.5亿美元,占21.39%的份额,预计2026年将达到12.5亿美元。在公用事业规模可再生能源项目增长、现代化电网基础设施投资以及电动汽车快速普及的支持下,北美地区也占据了相当大的市场份额。据加拿大可再生能源协会称,加拿大将在 2024 年新增太阳能装机容量 314 兆瓦,累计光伏 (PV) 总容量将超过 5 吉瓦。此外,公用事业规模的太阳能继续主导市场,截至 2025 年 1 月,全国有 217 个主要太阳能项目发电。美国和加拿大在高压直流输电系统和本地化商业直流微电网方面处于领先地位,推动了对可靠直流保护解决方案的持续需求。预计到 2026 年,美国市场将达到 10.4 亿美元。

我们。

扩大太阳能发电场和电动汽车充电基础设施以推动美国市场增长

由于较高的技术标准和专业化应用,美国在直流断路器市场中占据显着地位。导致直流断路器激增的关键因素是公用事业规模太阳能发电场、储能集成、电动汽车充电基础设施以及航空航天和国防部门的扩张。据国际能源署(IEA)统计,2024年第一季度和第二季度美国电网新增储能容量约14.1吉瓦时(GWh),相当于约4.3吉瓦。这标志着美国历史上上半年最大的储能部署规模。

欧洲

提高清洁能源控制碳排放目标以推动产品需求

2025年,欧洲市场规模为10.4亿美元,占全球需求的19.37%,预计到2026年将增长至11.4亿美元。积极的可再生能源目标、智能电网的扩张以及对能源转型政策的大力重视推动了欧洲直流断路器市场的增长。欧盟委员会的REPowerEU计划旨在迅速减少欧盟对俄罗斯化石燃料的依赖。主要措施包括将2030年可再生能源目标提高到45%,加快太阳能部署,目标是到2025年新增太阳能装机超过320吉瓦,到2030年增加近600吉瓦。德国、英国、法国等国家正在海上风电、电动汽车充电基础设施和分散能源网络中部署直流系统,增强了欧洲对先进直流断路器的需求。英国市场预计将达到1.4亿美元到2026年,德国市场预计到2026年将达到2.5亿美元。

拉美

增加可再生能源在能源结构中的份额以推动市场增长

2025年拉丁美洲市场规模为4.3亿美元,占全球市场份额的8.06%,预计2026年将达到4.7亿美元。拉丁美洲直流断路器市场正在大幅增长,主要得益于巴西、智利和墨西哥太阳能和风能项目的不断扩大。随着可再生能源采用的增加和能源获取计划的推进,该地区对高效直流断路器的需求预计将稳步增长。例如,到 2023 年,化石燃料仅占巴西电力的 9%,人均排放量远低于全球平均水平。该国的发电碳强度在二十国集团国家中排名第二低。由于水力、风能和太阳能发电强劲,巴西提前实现了 2030 年 84% 可再生电力的目标。

中东和非洲

可再生能源产能和电气化的提高将对市场产生积极影响

2025年,中东和非洲市场收入为5.8亿美元,占全球市场收入的10.73%,预计2026年将增长至6.2亿美元。中东和非洲直流断路器市场由于太阳能发电的推动而不断增长,电网现代化和偏远地区电气化的重大投资正在逐渐为直流断路器的部署创造新的机遇。例如,阿联酋到2023年将可再生能源产能提高70%,占其能源结构的27.83%。 1.8 吉瓦穆罕默德·本·拉希德·阿勒马克图姆太阳能园区和阿布扎比国家石油公司的碳捕获工作等关键项目正在推动阿联酋实现 2050 年能源目标。清洁能源投资已超过 120 亿美元,该国的目标是到 2030 年可再生能源占比达到 32%。

竞争格局

主要行业参与者

ABB 在产品解决方案方面的进步引领市场增长

ABB、伊顿、西门子、施耐德电气、GE 等公司是直流断路器市场的主要参与者。 ABB 一直是先进直流断路器技术的先驱,以支持向更灵活、更高效的电力系统过渡。其主要里程碑之一是开发了世界上第一台混合高压直流 (HVDC) 断路器,该断路器结合了机械和电力电子技术,可在几毫秒内中断故障电流。这项创新对于实现多终端高压直流电网至关重要,而多终端高压直流电网对于整合海上风电场等大规模可再生能源至关重要。 ABB 继续大力投资研发,专注于提高断路器速度、减少能量损失并增强紧凑性。该公司还致力于开发针对以下应用的固态直流断路器解决方案:电动汽车、微电网和数据中心,帮助满足高压输电和低压工业领域对可靠直流保护不断增长的需求。

主要直流断路器公司名单分析

- ABB(瑞士)

- 西门子公司(德国)

- 施耐德电气公司(法国)

- 伊顿公司(爱尔兰)

- 三菱电机公司(日本)

- 东芝公司(日本)

- Larsen & Toubro 有限公司(印度)

- 罗克韦尔自动化公司(美国)

- 富士电机株式会社(日本)

- 通用电气公司(美国)

- 罗格朗(法国)

- 现代电气与能源系统公司(韩国)

- C&S 电气有限公司(印度)

- 鲍威尔工业公司(美国)

- 森萨塔科技公司(美国)

主要行业发展

- 2024 年 12 月,日立公司收到中部电网订购的五台无 SF6 EconiQ™ 300 kV 断路器的订单,这标志着日本首次在 275 kV 及以上安装无 SF6 断路器。此举支持中部电力的 2050 年净零排放目标。与对全球变暖造成严重影响的传统 SF6 气体不同,EconiQ™ 断路器可将二氧化碳当量排放量减少 99.3%。日本目前没有禁止SF6设备的法规。

- 2024 年 12 月,Horizon Europe 资助的新 MoWiLife 项目将在三年内推进直流风能和太阳能应用的技术。它专注于开发具有内置温度传感和自我保护功能的2.3 kV SiC MOSFET,同时还探索超高电压和超宽带隙半导体(例如金刚石)以提高能源效率。该项目包括两个风能转换器试点和两个大学主导的试点:TRL 5 DC-DC 转换器和 TRL 5 DC 断路器。

- 2024 年 8 月,三菱电机和西门子能源签署协议,共同开发直流开关站和直流断路器规范,旨在推进多端高压直流输电系统,实现高效的可再生能源并网。此次合作以之前的合作伙伴关系为基础,旨在加快直流断路器技术的部署并支持全球脱碳努力。

- 2024 年 4 月,Ideal Power 获得了一家领先电源公司的双向双极结型晶体管 (B-TRAN) 电源开关采购订单半导体公司。该订单包括 B-TRAN 器件和断路器评估板,支持客户为多年直流配电项目开发固态断路器。 B-TRAN 技术针对电动汽车、充电基础设施、可再生能源、能源存储、数据中心和军事系统等应用。

- 2022 年 9 月,ABB 推出了 SACE Infinitus,这是一款固态断路器,旨在简化船舶直流网络的保护和控制。它是世界上第一个采用半导体技术并通过 IEC 60947-2 认证的断路器,并将获得 DNV 低压海上使用认证。直流系统可将燃料效率提高高达 20%,并通过消除交流相关损耗来简化电池和氢燃料电池的集成。

报告范围

该报告对市场进行了详细的洞察,并重点关注了领先公司等关键方面。此外,它还提供了对市场趋势和技术的见解,并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.33% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

通过绝缘

|

|

|

按电压

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模将达到 53.9 亿美元。

2026年至2034年的预测期内,市场复合年增长率可能为7.33%。

从最终用户来看,输配电领域预计将在预测期内引领市场。

2024年亚太市场规模达21.8亿美元。

可再生能源部署的增加是推动市场增长的关键因素。

市场上的一些主要参与者包括 ABB、伊顿、西门子、施耐德电气、通用电气等。

预计到2034年,全球市场规模将达到103.5亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。