交付即服务市场规模、份额和行业分析,按服务类型(最后一英里交付、逆向物流、定期交付、按需交付和当日交付)、按交付模式(企业对企业 (B2B)、企业对消费者 (B2C) 和消费者对消费者 (C2C))、按最终用途行业(电子商务和零售、医疗保健和制药、食品和饮料、制造、物流和运输)其他)和区域预测,2026-2034

交付服务市场规模

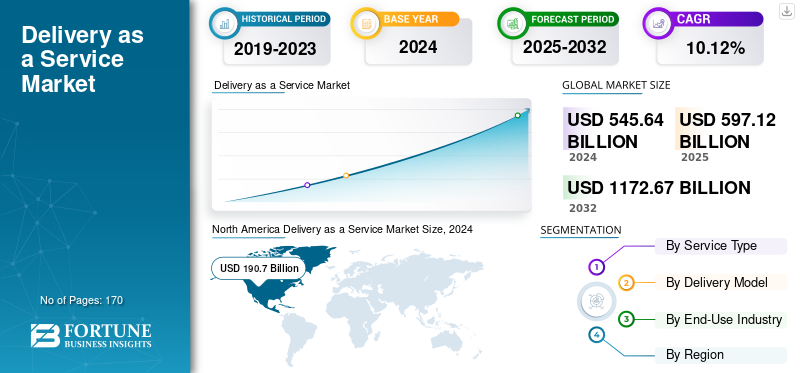

2025年,全球交付即服务市场规模为5971.2亿美元。预计该市场将从2026年的6566.6亿美元增长到2034年的14151.9亿美元,预测期内复合年增长率为10.10%。北美在全球配送即服务市场中占据主导地位,2025 年市场份额为 34.70%。

交付即服务是指不同公司将其交付业务外包给第三方提供商的物流模式。它使企业能够提供快速、按需和有效的交付,而不会产生维护和基础设施成本。

由于电子商务需求的增长,市场注意到了快速增长,消费者由于其便利性、有竞争力的价格和多样性而转向网上购物。这些因素使企业能够依靠出色的交付解决方案来满足不断增长的消费者需求。

该市场的主要参与者包括亚马逊公司、敦豪国际有限公司、联合包裹服务公司、联邦快递公司、DPDgroup (La Poste S.A.)、顺丰速运有限公司、京东物流有限公司、Kuehne + Nagel International AG 等。这些公司正在寻求创新、采用新技术并专注于并购。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

电商行业快速增长带动市场发展

全球电子商务领域的增长以及消费者对次日或当日送达的需求是推动递送即服务市场增长的主要力量。这种增长使得零售商、物流提供商和餐馆能够采用外包和基于技术的交付解决方案。它使公司能够优化车队利用率、缩短交货时间并提高最后一英里的效率。此外,移动订购平台渗透率的提高数字支付进一步支持 B2C 和 B2B 行业不断增长的需求。

- 例如,根据联合国贸易和发展会议(UNCTAD)的数据,2023年全球电子商务销售额将超过5.8万亿美元,预计到2030年将继续保持两位数增长。

市场限制

高运营成本和基础设施限制阻碍了市场增长

交付即服务市场面临着高运营费用和不一致的基础设施的挑战,特别是在新兴市场。尽管扩张迅速,但不断上涨的燃料成本、波动的城市物流法规以及劳动力短缺增加了快递运营商的服务成本。

此外,缺乏标准化技术平台和有限的冷链基础设施阻碍了食品杂货和药品等时间敏感型配送的可扩展性。遵守北美和欧洲的碳排放法规也促使不同的物流提供商在电动汽车和可持续车队现代化方面进行大量投资,从而增加了成本。

市场机会

自主和可持续交付解决方案的集成提供了丰厚的增长机会

通过无人机、自动送货车和基于人工智能的路线优化系统等先进技术的集成,市场的显着机遇正在不断演变。美国、欧洲和亚太地区各国政府也在支持最后一英里电动配送和无人机配送试点项目,以提高城市物流效率。

此外,包括UPS、亚马逊和JP Logistics在内的不同公司正在大力投资自主配送领域,从而产生新的收入来源并降低最后一英里的配送成本。对可持续发展的日益关注也提供了机会,通过绿色物流和碳中和运营实现产品差异化,从而吸引具有环保意识的消费者和企业。

交付即服务市场趋势

平台整合和向数据驱动的物流网络转变已成为显着的市场趋势

市场注意到一个显着趋势,不同的主要参与者将物流、履行和交付服务纳入统一的数字生态系统。随着使用以下技术,数据驱动的交付环境正在迅速转变预测分析和人工智能来优化路线规划、交货时间和车队管理。

此外,零售平台和物流提供商之间的合作伙伴关系,包括亚马逊采用第三方快递公司以及优步与交付服务提供商的全球合作伙伴关系,往往会创建一个由众包和专业交付模式组成的混合网络。这一趋势凸显了向基于技术的灵活物流网络的转型,该网络能够支持城市交通和全球商业的未来。

下载免费样品 了解更多关于本报告的信息。

细分分析

按服务类型

城市物流网络激增、全渠道零售和投资激增推动最后一英里配送领域的增长

根据服务类型,市场分为最后一英里交付、逆向物流、定期交付、按需交付和当日交付。

2026 年,最后一英里配送领域占据了最大的配送即服务市场份额,收入达 3495.9 亿美元。这种主导地位是由零售、电子商务和零售业越来越多地采用最后一英里交付解决方案推动的。食品服务速度和可靠的送货上门服务已成为众多参与者的关键差异化因素。这一细分市场的增长还受到城市物流网络、全渠道零售的激增以及物流提供商对路线优化和车队自动化技术的投资激增的支持。

另一方面,到 2024 年,当日配送细分市场的复合年增长率最高,达到 14.19%。这种增长是由于消费者对快速订单履行、先进物流技术(包括实时跟踪和预测配送分析)的集成以及数字市场渗透率不断增长的期望不断提高。此外,不断增长的城市人口以及快递和电子商务平台对微型配送中心的战略投资也促进了细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按交付模式

食品配送、电子商务和在线零售平台的不断扩张推动企业对消费者 (B2C) 细分市场的增长

根据交付模式,市场分为企业对企业(B2B)、企业对消费者(B2C)和消费者对消费者(C2C)。

其中,企业对消费者(B2C)细分市场占据主导地位,2026年收入份额为4405.8亿美元。该细分市场在2024年的复合年增长率也最高,达到11.36%。该细分市场的增长是由食品配送、电子商务和在线零售平台的不断扩张推动的,其中直接面向消费者的物流是配送业务的核心。这也受益于智能手机和互联网普及率的不断增长,消费者更喜欢家门口的便利性和快速投资数字物流公司的基础设施。此外,零售商、最后一英里运营商和快递服务之间的战略合作伙伴关系也提高了交付可靠性、速度和可见性,从而促进了该细分市场的增长。

按最终用途行业

在线购物量的增长推动电子商务和零售领域的增长

根据最终用途行业,市场分为电子商务和零售、医疗保健和制药、食品和饮料、制造、物流和运输等。

其中,电子商务和零售领域占据市场主导地位,2026 年收入份额为 3238.1 亿美元。该领域的增长是由在线购物量的增长和零售业务持续数字化推动的。不同的全球和区域零售商正在依靠外包配送服务来优化物流效率、增强客户体验并降低最后一英里成本。此外,线下和线上销售的结合以及当日和次日送达的增长也加强了该细分市场的增长。

到 2024 年,食品和饮料细分市场的复合年增长率最高,达到 11.32%。该细分市场的增长归因于在线订餐平台的快速采用、 云厨房消费者对快速送餐的偏好增加。此外,随着基于订阅的餐饮服务和杂货配送应用程序的增长,聚合商、餐馆和物流公司之间不断扩大的合作伙伴关系正在提高配送速度和可靠性,从而继续增强对时间敏感和专业的配送模式。

交付即服务市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

North America Delivery as a Service Market Size, 2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场规模为2069.1亿美元,占全球市场的34.70%,预计到2026年将增长至2247.1亿美元。该地区的增长得益于成熟的电子商务生态系统、先进的物流基础设施以及密集的城市和郊区消费者基础。主要零售商和在线市场继续投资于履行网络、最后一英里交付解决方案和自动化技术,以提高交付效率。预计2026年美国市场规模将达到1727.7亿美元。

欧洲

欧洲市场在 2025 年创造了 1716.1 亿美元的收入,占全球市场格局的 28.70%,预计到 2026 年将达到 1873.9 亿美元。该地区的增长是由对快速灵活的交付服务的需求不断增长、电子商务采用率不断上升以及人工智能物流和路线优化解决方案的扩大使用推动的。英国市场预计到2026年将达到359.7亿美元,而德国市场预计到2026年将达到387亿美元。

亚太地区

2025年,亚太地区占全球市场的26.60%,估值为1588.1亿美元,预计2026年将达到1783.4亿美元。快速的城市化、强劲的数字化应用、不断扩大的电子商务活动以及增加对先进物流技术的投资正在支持该地区的市场增长。中产阶级人口的增加和移动商务平台的使用不断增加,继续增强配送服务需求。中国市场预计到2026年将达到983.6亿美元,印度市场预计到2026年将达到285.1亿美元,日本市场预计到2026年将达到211.8亿美元。

拉美

拉丁美洲市场在 2025 年达到 301.3 亿美元,占市场总收入的 5.00%,预计到 2026 年将达到 333.2 亿美元。该地区互联网普及率的提高、电子商务活动的扩大以及对物流和运输基础设施的持续投资推动了市场增长。

中东和非洲

2025 年,中东和非洲市场价值为 296.6 亿美元,占全球收入的 5.00%,预计 2026 年将达到 328.9 亿美元。城市化进程的加快、数字商务的普及以及物流现代化的投资正在促进该地区的增长。交付基础设施和技术支持的物流服务的持续发展进一步支持市场扩张。

竞争格局

主要行业参与者

主要参与者专注于采取创新战略以保持其市场地位

递送即服务行业拥有不同的全球巨头,包括亚马逊公司、敦豪国际有限公司、联合包裹服务公司、联邦快递公司、DPDgroup (La Poste S.A.)、顺丰速运有限公司、京东物流有限公司、Kuehne + Nagel International AG 等。这些公司专注于采用新技术、推出新服务以及与不同公司建立合作伙伴关系,以维持竞争并保持市场地位。

主要交付即服务公司名单简介

- 亚马逊公司(美国)

- DHL 国际有限公司(德国)

- 联合包裹服务公司(美国)

- 联邦快递公司(我们。)

- DPDgroup (La Poste S.A.)(法国)

- 顺丰速运有限公司 (中国)

- 京东物流股份有限公司(中国)

- 德迅国际股份公司(瑞士)

- DoorDash, Inc.(美国)

- Uber Eats 优食(美国)

- 德里维利有限公司(印度)

- Zomato 有限公司(印度)

- Bundl Technologies Private Limited (Swiggy)(印度)

主要行业发展

- 2025年7月电子商务巨头亚马逊在班加罗尔公开亮相几周后,又在德里部分地区推出了 10 分钟送货服务 Amazon Now,这标志着亚马逊有意进军印度竞争激烈的快速商务领域。

- 2025 年 4 月,在班加罗尔成功推出后,Flipkart 宣布计划将其“Flipkart Minutes”当日送达服务扩展到新德里和孟买。该举措包括建立约 100 家暗店(小型本地仓库),以实现快速订单履行。

- 2025年1月Delhivery 推出了一项名为 Rapid Commerce 的新服务,旨在满足对超快速交付不断增长的需求。这项服务可在两小时内送达,已在班加罗尔推出,每天已处理 300 多个订单。

- 2024 年 11 月,亚马逊印度公司推出了代号为 Tez 的快速商务配送服务,旨在加入由 Blinkit、Zepto 和 Swiggy Instamart 领衔的本月总销售额约 55 至 6 亿美元的蓬勃发展行业。

- 2021年6月,联邦快递公司和 Nuro 宣布达成一项多年期、多阶段协议,以在联邦快递运营中测试 Nuro 的下一代自动送货车。 FedEx 和 Nuro 之间的合作在休斯顿地区启动了试点项目。该试点标志着 Nuro 向包裹物流领域的扩张,并使联邦快递有机会探索公路的各种用例 自动驾驶汽车物流,包括多站和预约交付。 Nuro Pilot 是联邦快递自主当日和专业递送设备产品组合的最新成员。

报告范围

全球报告对市场进行了详细分析,重点关注了知名公司、硬件类型、部署类型和产品的最终用户等关键方面。除此之外,它还提供了对交付即服务市场趋势的见解,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

[1WHrhACOE]

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 增长率 | 2026-2034 年复合年增长率为 10.10% |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元)a |

| 分割 | 按服务类型、交付类型、最终用途行业和地区 |

| 按服务类型 |

|

| 按交付模式 |

|

| 按最终用途行业 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 5971.2 亿美元,预计到 2034 年将达到 14151.9 亿美元。

预计在预测期内(2026-2034年),市场将以10.10%的复合年增长率稳定增长。

电商行业快速增长带动市场增长

Amazon.com, Inc.、DHL International GmbH、United Parcel Service, Inc.、FedEx Corporation、DPDgroup (La Poste S.A.)、顺丰速运有限公司、京东物流有限公司、Kuehne + Nagel International AG 等是市场上的一些顶级参与者。

北美地区占据最大的市场份额。

2025 年北美市场价值为 2069.1 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 170

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。