牙科口内传感器市场规模、份额和行业分析,按类型(有线和无线)、最终用户(单独实践、DSO/团体实践等)以及区域预测,2026-2034 年

主要市场见解

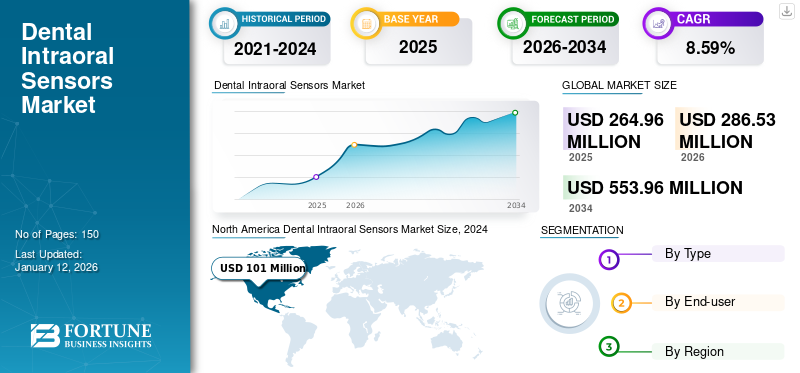

2025年,全球牙科口内传感器市场规模为2.6496亿美元。预计该市场将从2026年的2.8653亿美元增长到2034年的5.5396亿美元,预测期内复合年增长率为8.59%。北美在牙科口内传感器市场占据主导地位,2025 年市场份额为 40.92%。

牙科口内传感器是牙科中用于捕获牙齿和牙龈 X 射线图像的数字设备。它们小而平坦,通常覆盖有保护层,以确保患者舒适。这些传感器取代了传统的照相胶片,提供更快的图像处理并减少辐射暴露。当放入患者口腔内时,它们会捕获可立即在计算机屏幕上查看的高分辨率图像。该技术可帮助牙医诊断和治疗 牙科条件更有效、更准确。

全球市场的增长归功于数字成像技术的进步,与传统方法相比,该技术提供了更高的图像质量和更快的图像采集速度。此外,牙科诊所向数字化的转变提高了工作流程效率和患者舒适度。牙医对数字放射线照相的好处的认识不断提高,例如减少辐射暴露和增强诊断能力,也有助于市场扩张。此外,集成电子健康记录 (EHR) 系统的日益普及进一步推动了牙科护理中对口内传感器的需求。

2020 年 COVID-19 大流行期间,由于封锁期间对非必要牙科手术的限制,市场对牙科口内传感器的采用和需求大幅下降。这导致短期内对牙科成像设备(包括口内传感器)的需求减少。然而,在大流行后的几年里,随着牙科服务逐渐恢复,人们越来越关注感染控制和患者安全,加速了数字放射成像解决方案(例如口内传感器)的采用。这种向数字化的转变支持了口腔内传感器的市场复苏和长期增长前景。

下载免费样品 了解更多关于本报告的信息。

全球牙科口内传感器市场概况和亮点

市场规模及预测:

- 2025年市场规模:2.6496亿美元

- 2026年市场规模:2.8653亿美元

- 2034年预测市场规模:5.5396亿美元

- 复合年增长率:2026-2034 年 8.59%

市场份额:

- 由于数字牙科的大力采用、口腔疾病患病率的增加以及对美容牙科治疗的日益重视,北美在 2025 年将占据牙科口内传感器市场的 40.92% 份额。

- 按类型划分,有线口内传感器由于其经济性、可靠性以及与现有牙科系统的无缝集成而在 2024 年占据最大份额,使其成为牙科诊所的首选。

主要国家亮点:

- 美国:对美容牙科的日益关注以及对口腔健康检查意识的不断提高正在推动数字口腔内传感器在牙科诊所中的采用。

- 欧洲:执业牙医数量的不断增加,加上去牙科诊所就诊的患者数量不断增加,正在促进对口内传感器等数字成像解决方案的需求。

- 中国:在政府现代化牙科护理举措的支持下,先进数字牙科技术的快速采用正在推动市场增长。

- 日本:该国重视整合高精度牙科成像技术以提高诊断准确性,这推动了牙科诊所对口内传感器的需求。

牙科口内传感器市场趋势

将光子计数装置 (PCD) 技术集成到口内传感器中以提供更广泛的治疗选择

光子计数设备 (PCD) 技术通过在 X 射线成像中提供更高的分辨率和灵敏度,增强了牙科口内传感器的功能。与使用模拟技术的传统传感器不同,PCD 可以检测单个光子,从而提供卓越的图像质量,同时减少患者的辐射暴露。这一进步为牙科专业人士提供了更广泛的治疗选择。

此外,通过增强图像清晰度和精度,牙医可以更准确地诊断和治疗蛀牙、牙周病和根管感染等牙科疾病。支持 PCD 的口内传感器生成的详细图像可以更好地可视化牙齿解剖结构,包括小结构和软组织,从而提高诊断准确性和治疗计划。

- 此外,望景科技等公司在发达国家,尤其是印度等发展中国家推出了采用PCD技术的新型传感器。 例如,XpectVision科技有限公司的XpectVision口腔内传感器利用尖端的光子计数技术在牙科中提供直接成像,最大限度地减少光散射以实现稳定的图像采集。其宽广的动态范围消除了耗时的曝光调整的需要,确保了高效的临床图像生成。

此外,这些传感器使用二氧化硅芯片代替碘化铯。这增强了图像清晰度和耐用性,为口腔内成像技术树立了新标准。因此,这被认为是全球市场的一个突出趋势。

下载免费样品 了解更多关于本报告的信息。

牙科口内传感器市场增长因素

牙科传感器的技术进步促进市场增长

牙科口内传感器的技术进步将通过增强诊断能力、提高工作流程效率以及提高患者舒适度和安全性来推动市场增长。从传统胶片 X 射线到数字口腔内传感器的演变彻底改变了牙科成像,提供了几个关键的好处。

此外,数字传感器提供更高的图像分辨率和清晰度,使牙医能够更准确地检测蛀牙、骨折和牙龈疾病等牙齿状况。这可以实现更精确的治疗计划并改善患者的治疗效果。

此外,光子计数设备 (PCD) 等进步提高了传感器灵敏度并减少辐射暴露,解决了对患者安全的担忧,同时遵守严格的监管标准。这些技术使牙医能够以最小的辐射剂量捕获详细的图像,对医生和患者都有吸引力。

参与光子计数设备 (PCD) 开发的市场参与者在各种活动中展示他们的产品,以提高牙医的认识。

- 例如,2023 年 9 月,望景科技有限公司在 AEEDC 2023 Dubai 上展示了其尖端的光子计数技术。

此外,人工智能(AI)与机器学习口腔内传感器中的算法有助于图像的自动分析和解释,进一步提高诊断的准确性和效率。这些技术进步正在推动全球牙科口内传感器市场的预测。

加大向数字化牙科的转变以促进市场增长

数字牙科采用口内传感器等先进技术,通过提供卓越的诊断功能、简化的工作流程效率和提高患者的舒适度,彻底改变了牙科成像。

- 例如,印度牙科协会(IDA)鼓励牙医在患者护理中采用先进技术,以熟悉人工智能和数字牙科的最新发展。

数字口腔内传感器有助于立即捕获图像并在计算机屏幕上显示,从而消除了传统胶片处理的需要并减少了患者的等待时间。这种效率使牙医能够及时评估和诊断牙齿状况,从而更快地制定治疗计划并改善患者的治疗效果。

无线口内传感器是数字牙科的关键组成部分,可进一步增强牙科诊所的灵活性和便利性。它们消除了电线的限制,从而在成像过程中更容易定位并提高患者的舒适度。该无线技术还支持与数字成像系统的无缝集成,从而提高工作流程效率和实践生产力。此外,数字传感器提供的高分辨率图像超越了传统 X 射线的质量,使牙医能够更精确地检测蛀牙、骨折和牙周病等牙科问题。此功能提高了诊断准确性并支持全面的治疗计划。

总体而言,口腔内传感器的优势(包括无线功能、先进的成像质量和改进的工作流程效率)推动了向数字牙科的转变,预计将推动牙科口腔内传感器市场的增长。

制约因素

对口内传感器辐射暴露的担忧阻碍了市场增长

尽管与传统胶片 X 射线相比,技术进步已经减少了辐射剂量,但患者和医疗保健提供者仍然对电离辐射的潜在健康风险存在持续担忧。牙科口内传感器使患者暴露在少量电离辐射下,这可能会带来各种健康风险。

监管机构制定了严格的指导方针来限制牙科环境中的辐射暴露,要求遵守安全协议并定期监测。这些法规增加了牙科诊所的合规成本和管理负担,影响了他们的采用决定。此外,患者对辐射风险的认识也会影响他们的治疗选择,有些人会选择替代诊断方法或推迟必要的牙科手术。

- 例如,2019 年 10 月,美国 FDA 就辐射暴露可能影响患者健康发出警告。该牙科 X 射线供应商尚未报告有关其 QuickRay HD 牙科 X 射线传感器设备停止运行且未保存数据的指控。这影响了 12 名患者,导致另外 16 例辐射暴露病例。

此外,患者,尤其是儿童,往往对辐射更敏感,导致担心和不愿频繁接受X光检查。这种不情愿可能会延迟或减少诊断程序的频率,从而影响对口内传感器的需求。

牙科口内传感器市场细分分析

按类型分析

有线细分市场因其多样化的优势而占据最大份额

根据类型,市场分为有线和无线。

到 2024 年,有线细分市场将占据牙科口内传感器市场的最大份额,因为与无线传感器相比,有线传感器具有既定的可靠性和较低的初始成本。此外,有线传感器通常与现有的牙科成像系统无缝集成,最大限度地减少兼容性问题。如此广泛的好处增加了市场运营公司对将新设备引入市场的关注度,从而推动了预测期内的细分市场增长。

预计到 2026 年,无线细分市场将以 93.97% 的份额占据市场主导地位。这一巨大份额可归因于这些传感器增强的便利性和灵活性。无线技术还可以提高牙科诊所的移动性,从而缩短患者周转时间并提高工作流程效率。此外,无线传输技术的进步提高了图像质量和可靠性,预计将增加其市场采用率。预计上述因素将在预测期内推动细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

由于这些环境中患者就诊的增加,单独实践部分占据了多数份额

就最终用户而言,市场分为 DSO/团体实践、单独实践等。

到 2026 年,独奏练习细分市场预计将以 52.48% 的份额引领市场。这一增长归因于口腔内传感器相对于传统 X 射线方法的成本效益、易用性以及诊断能力的提高。单独从业者受益于增强的患者护理和效率,推动他们对这些技术的偏好,预计这将促进该细分市场的增长。

预计 DSO/集团业务部门在预测期内将以最高复合年增长率增长。这一增长归因于设备采购的规模经济,包括口腔内传感器,这降低了成本。他们的集中管理有助于简化多个地点先进技术的采用,从而在预测的时间范围内推动细分市场的增长。

其他部分包括牙科医院和学术研究机构。预计该细分市场在预测期内将以适度的复合年增长率增长。

区域见解

按地区划分,牙科口腔传感器市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

North America Dental Intraoral Sensors Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美地区占据全球市场份额的 40.92%,估值达到 1.0843 亿美元,预计到 2026 年将增长至 1.1653 亿美元。北美地区在 2026 年以 1.1653 亿美元的收入占据市场主导地位,预计在预测时间内将继续保持主导地位。这种主导地位归因于完善的医疗基础设施和先进牙科技术的高采用率。此外,口腔健康意识的不断增强刺激了人们去牙科诊所进行每月/每年的检查,预计这将增加这些传感器在牙科设施中的采用。此外,口腔疾病的日益流行以及对美容牙科的高度重视推动了对该地区对精确高效成像解决方案(例如口内传感器)的需求。预计到2026年美国市场将达到1.0588亿美元。

- 例如,根据 CDC(疾病控制与预防中心)的数据,美国 30 岁及以上的成年人中约有一半患有某种程度的牙龈疾病,这表明未来几年预计将有大量患者人口推动牙科设备需求的增长。

欧洲

欧洲市场在 2025 年达到 8244 万美元,占市场总收入的 31.12%,预计到 2026 年将达到 8956 万美元。2023 年欧洲市场的份额位居第二。这可以归因于多种因素,例如牙科诊所的不断建立和到这些诊所就诊的患者的增加,预计这些因素将大幅增加该地区传感器的使用量。此外,采用创新技术的完善的牙科专业人员网络有助于该地区口腔内传感器市场的大幅增长和采用。预计到2026年,英国市场将达到1171万美元,而德国市场预计到2026年将达到2381万美元。

- 例如,根据欧盟的数据,2020年,意大利和罗马尼亚的执业牙医人数分别为51,678人和18,298人。 如此大量的牙医预计将增加数字牙科产品的采用,例如口腔内窥镜。

亚太地区

2025年,亚太地区为全球市场贡献了约5661万美元,占21.37%的份额,预计到2026年将达到6200万美元。预计亚太地区口腔内传感器市场将以最高的复合年增长率增长。这一增长归因于庞大的人口基数以及不断提高的牙科健康意识和支出。此外,技术进步、可支配收入的增加和牙科旅游业的发展进一步促进了口腔内传感器在该地区的广泛采用。日本市场预计到2026年将达到1615万美元,中国市场预计到2026年将达到1899万美元,印度市场预计到2026年将达到659万美元。

中东和非洲

2025 年,中东和非洲地区占据全球市场的 2.92%,收入为 773 万美元,预计到 2026 年将达到 811 万美元。预计中东和非洲以及拉丁美洲市场在预测期内将以显着的复合年增长率增长。这一增长归因于政府的支持性举措、不断扩大的牙科护理基础设施以及有牙科护理需求的老年人口的增加,这些都有助于口内传感器在这些地区的采用和增长。

拉美

2025年,拉美地区收入为974万美元,占全球市场收入的3.68%,预计2026年将增长至1033万美元。

主要行业参与者

产品组合中配备有线口内传感器的公司将占据主要市场份额

由于市场参与者在市场上占有重要的市场份额,市场得到了巩固。 PLANMECA OY、VATECH、Dentsply Sirona 和 Carestream Dental LLC 在 2024 年占据了重要的市场份额。 Carestream Dental LLC 是市场的领先参与者之一,因为它不断参与研发计划,改进产品供应以保持其市场地位。此外,专注于在各个地区推出新传感器预计将有助于巩固其在全球市场的地位。

参与该市场的其他公司包括 XpectVision Technology Co., Ltd、Trident、Aceon、Freedom Technologies Group, LLC. 以及其他中小型企业。这些公司拥有强大的全球分销网络。此外,这些公司还致力于将新技术集成到牙科口内传感器中,以增加收入。

顶级牙科口内传感器公司名单:

- 登士柏西诺德(美国)

- 锐珂牙科有限责任公司(德国)

- 望景科技有限公司 (中国)

- VATECH(韩国)

- 普兰梅卡公司 (芬兰)

- 阿克顿(英国)

- 三叉戟(意大利)

- 牛顿 (我们。)

- 自由技术集团有限责任公司。 (我们。)

- 米德马克公司(美国)

主要行业发展:

- 2024年5月- DEXIS 宣布推出 DEXIS Titanium Sensor,以及新型 Ti2 口腔内传感器。新产品具有新功能,包括更耐用的外壳设计和 2D 访问权限人工智能(AI)牙科检查结果。

- 2022 年 12 月- XpectVision Technology Co., Ltd 通过当地经销商 Unicorn Denmart Ltd 在印度推出了一款新型 Xpect 视觉口腔内传感器。

- 2021 年 9 月- Air Techniques, Inc. 在美国旧金山举行的 CDA 展会上首次展示了其新型 SensorX 口腔内传感器

- 2020 年 8 月 –Dentsply Sirona 推出了称为 Schick AE 的口内传感器。该产品配备了办公室内可更换电缆、加固电缆、超声波焊接传感器外壳和受保护的电缆插头。

- 2019年11月- VATECH 宣布在北美和欧洲等地区推出 EzSensor Wave。该传感器具有成像精度和可用性。

报告范围

市场报告提供了详细的竞争格局。它重点关注合并、合作和收购等关键行业发展以及市场动态等关键方面。此外,该报告还提供了有关主要国家牙医数量以及市场技术进步的见解。此外,它还提供了对不同地区不同细分市场的分析、提供牙科口内传感器的主要公司的概况以及 COVID-19 对市场的影响。该报告还包含有助于增长的定性和定量市场见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.59% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为2.8653亿美元,预计到2034年将达到5.5396亿美元。

2025年,北美市场规模为1.0843亿美元。

预计该市场在预测期内的复合年增长率为8.59%。

按类型划分,有线细分市场将在 2025 年引领市场。

牙医之间数字牙科的日益融合以及牙科诊所就诊患者的增加是推动市场增长的关键因素。

Carestream Dental LLC、VATECH 和 Dentsply Sirona 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道