皮肤科药物市场规模、份额和 COVID-19 影响分析,按应用(痤疮、牛皮癣、特应性皮炎等)、按给药途径(口服、肠外和局部)、按分销渠道(医院药房、零售药房和在线药房)以及区域预测,2026-2034 年

主要市场见解

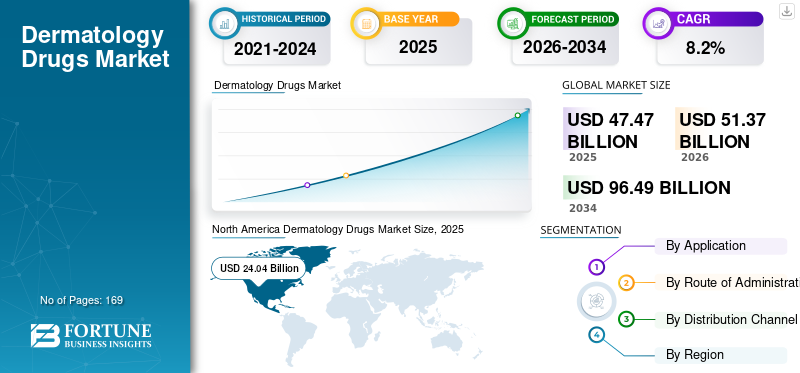

2025年全球皮肤科用药市场规模为474.7亿美元,预计将从2026年的513.7亿美元扩大到2034年的964.9亿美元,预测期内复合年增长率为8.20%。北美在皮肤科药物市场占据主导地位,2025年市场份额为50.64%。

近年来,大量药物已被批准用于治疗各种皮肤病,例如皮炎、白癜风、痤疮、皮肤癌等。增加产品推出和严格的临床研究预计将有助于市场的增长。痤疮是当今青少年的一个主要问题,因为他们越来越注重自己的外表。例如,美国皮肤病学会指出,超过 85% 的年轻人患有至少一种形式的痤疮。因此,抗感染产品的供应增加预计将推动皮肤科药物的需求和销售。此外,公司改进的营销策略及其庞大的分销网络有助于他们的产品获得最大的覆盖范围,这可能有助于预测期内市场的增长。

下载免费样品 了解更多关于本报告的信息。

全球皮肤科药物市场概况和亮点

市场规模及预测:

- 2025年市场规模:474.7亿美元

- 2026年市场规模:513.7亿美元

- 2034 年预测市场规模:964.9 亿美元

- 复合年增长率:2026-2034 年 8.2%

市场份额:

- 地区:到 2025 年,北美以 50.64% 的份额占据市场主导地位。该地区的增长是由患者人数的增加、产品发布数量的增加以及政府组织支持新的有效药物的研发的举措不断增加所推动的。

- 按应用划分:2026 年,银屑病细分市场占据最大的市场份额。该细分市场的主导地位归因于银屑病患病率的上升、对该疾病的认识不断增强以及新生物产品和具有成本效益的生物仿制药的推出。

主要国家亮点:

- 日本:慢性皮肤病新疗法的推出推动了市场的发展。例如,Sun Pharmaceutical Industries Ltd. 推出了 ILUMYA,这是一种皮下注射注射器,用于治疗斑块状银屑病,斑块状银屑病是亚太地区的关键生长因子。

- 美国:皮肤病的高患病率推动了市场的发展,超过 85% 的年轻人患有至少一种形式的痤疮。该市场还得到美国 FDA 批准的大量新药的支持,例如辉瑞公司用于治疗严重斑秃的 LITFULO。

- 中国:作为增长最快的亚太市场的一部分,中国对先进皮肤科药物的采用正在增加。例如,诺华公司的 Cosentyx 获得 NMPA 批准用于治疗小儿银屑病,从而扩大了中国庞大患者群体的治疗选择。

- 欧洲:皮肤病的高患病率推动了该市场的发展,到 2022 年,约有 2.23 亿人患有特应性皮炎。该地区也是新产品发布的关键市场,许多公司纷纷推出创新生物制剂和其他先进疗法。

COVID-19 的影响

COVID-19 大流行期间皮肤科药物需求减少导致市场发展萎缩

由于 COVID-19 大流行,该市场的增长速度较 2019 年有所放缓。由于生产中断,该大流行病给皮肤科药物制造商造成了不可预测的局面。供应链管理。各国政府实施的封锁和其他限制导致皮肤科医生预约数量的减少。例如,根据美国皮肤病学会公布的数据,美国皮肤科医生报告说,在大流行危机期间,住院患者的咨询量有所下降。由于在服用任何药物之前咨询医生对于皮肤感染或其他皮肤科疾病至关重要,因此市场增长放缓。

然而,随着政府监管放松,到诊所和医院就诊的患者数量在 2021 年开始增加。此外,与长期使用医用口罩相关的痤疮病例增加也增加了对皮肤科药物的需求。

2022年,由于新产品的推出,市场出现了显着的增长。此外,由于正在进行的临床研究数量增加,预计皮肤科药物市场份额在预测期内将以相当大的速度增长。

皮肤科药物市场趋势

美国食品药品监督管理局加大审批力度以吸引商业投资

尽管在管理各种皮肤病方面付出了巨大的努力,但对开发低成本、准确且治疗有效的皮肤病药物的需求更高。痤疮感染、特应性皮炎和其他疾病在人群中的日益流行促使制药公司专注于推出用于诊断这些皮肤疾病的新产品。

2022 年,美国批准了 37 种新药,用于治疗多种疾病,包括皮肤病、癌症、罕见疾病和自身免疫性疾病。这些批准证明了皮肤病治疗领域的不断进步,也展示了医学研究方面的重大进步。近年来,美国 FDA 批准皮肤科药物的数量有所增加,从而对市场增长产生了积极影响。

- 例如,2023年6月,辉瑞公司宣布美国FDA已批准其名为LITFULO(ritlecitinib)的新产品,这是一种口服治疗12岁及以上患有严重斑秃的个体的药物。

因此,越来越多地关注为以前治疗选择有限的皮肤病患者提供新的治疗选择以及改善其生活质量的潜力推动了市场的增长。

下载免费样品 了解更多关于本报告的信息。

皮肤科药物市场增长因素

皮肤病患病率的增加推动了产品需求

越来越多的痤疮、白癜风和皮炎患者将导致对新产品的强劲需求。例如,根据世界卫生组织(WHO)公布的数据,皮肤病是导致残疾的十大原因之一,同时影响着全球约9亿人。因此,这一因素将相应地增加对治疗这些感染的有效产品的需求。

此外,根据2022年全球特应性皮炎地图集报告中发布的数据,2022年约有2.23亿人患有特应性皮炎。此外,特应性皮炎的患病率很高,估计影响10%的成人和20%的儿童。因此,皮肤病的高发病率,加上对有效药物的需求不断增长,预计将在预测期内推动皮肤科药物市场的增长。

推出治疗有效的药物以帮助市场增长

定期推出新颖且以客户为中心的产品可能会对市场产生更大的积极影响。例如,2020年5月,赛诺菲的药物Dupixent获得美国FDA批准,该药物专为6至11岁患有特应性皮炎的儿童设计。此外,2020 年 3 月,Cosmedix 宣布推出一款名为 Correct Rapid Relief 的新产品,用于治疗痤疮治疗。此外,产品营销策略,例如网站发布、宣传活动以及通过电视、社交媒体和其他媒体进行的广告,将有助于预测期内的市场增长。

制约因素

产品使用不当会产生副作用,从而减少产品采用率

由于饮食不当、污染和吸烟、饮酒等不良习惯,全球大部分皮肤感染人口出现在新兴国家。在中低收入国家,对皮肤病缺乏认识和文盲率较高导致采用率较低护肤品治疗皮肤病的产品。此外,与皮肤科药物相关的副作用可能会限制其使用并增加本已昂贵的治疗成本。 例如,根据《印度皮肤病学杂志》杂志 2021 年 9 月发表的一项研究,对某三级教学医院皮肤科出现皮肤药物反应的患者进行了分析。研究称,在住院患者中,观察到皮肤药物不良反应的发生率为1-3%。

皮肤科药物市场细分分析

按应用分析

银屑病发病率上升导致皮肤科药物需求增加,银屑病细分市场占主导地位

根据应用,市场分为痤疮、牛皮癣、特应性皮炎等。 2022 年,牛皮癣细分市场占据大部分市场份额。

牛皮癣患病率的上升是推动皮肤科药物需求的关键因素之一。 此外,患者对该疾病的认识不断提高、新生物制品的推出、具有成本效益的生物仿制药的批准以及这种疾病诊断的进步也是增加患者对银屑病药物的使用的一些主要因素。

- 例如,2022年9月,百时美施贵宝的口服药物Sotyktu获得美国FDA批准,用于治疗患有中重度斑块型银屑病的成年患者。

预计痤疮细分市场将在预测期内出现利润丰厚的增长。痤疮是影响全球人口的最常见皮肤病之一。新产品的推出、仿制药的上市以及旨在提高人们对这种感染的认识的各种计划的激增,都有助于痤疮治疗药物的日益普及。预计到 2026 年,特应性皮炎细分市场将占总市场份额的 19.6%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按给药途径分析

新产品的推出增加了对注射给药途径的需求

根据给药途径,市场分为口服、肠胃外和局部给药。

注射剂细分市场在 2022 年占据市场主导地位。该细分市场的主导地位归因于用于治疗皮肤病的生物制剂的推出。此外,制药公司推出通过肠外途径给药的新药,以及注射剂和生物制剂适当的报销政策的可用性也促进了该领域的增长。

- 例如,2020年9月,太阳制药工业有限公司在日本推出了ILUMYA,这是一款100毫克皮下注射器,用于治疗斑块型银屑病。

预计主题细分市场在预测期内也将出现显着增长。用于治疗痤疮、牛皮癣和其他皮肤病的外用药物处方的增加将有助于市场的增长。

按分销渠道分析

由于就诊人数增加,医院药房在 2022 年占据市场主导地位

从分销渠道来看,市场分为医院药店、零售药店和网上药店。

由于患者就诊和治疗皮肤疾病的处方药销售量增加,医院药房部门占据了全球市场的最大份额。此外,患者越来越倾向于从附近药店购买产品,加上低成本非处方药产品的可用性,是该细分市场增长的原因。

由于亚马逊和沃尔玛等在线门户网站和网站的渗透,预计在线药店领域在预测期内将出现利润丰厚的复合年增长率。此外,推出新的在线药店以增加患者的访问量也将有助于该细分市场的增长。

- 例如,2020年11月,亚马逊在美国推出了在线药房,该药房允许顾客购买仿制药和处方药。

区域性分析

从地理上看,市场研究遍及北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Dermatology Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场份额最高,该市场当年估值为240.4亿美元。患者人数的增加、产品发布的增加以及政府组织支持新药和有效药物研发的举措不断增多,都促进了该区域市场的增长。此外,治疗皮肤病的适当报销政策的可用性也促进了区域市场的增长。

- 例如,2023 年 9 月,ResVita Bio 获得了美国国家过敏和传染病研究所 (NIAID) 的 25 万美元第一阶段小企业创新研究 (SBIR) 拨款,用于开发一种治疗严重特应性皮炎 (AD) 的新疗法。

欧洲

欧洲由于对有效药物开发的研发投资而在市场上占据第二位。这加上皮肤科产品销量的增加,预计将推动预测期内该区域市场的增长。

亚太地区

预计亚太地区在未来几年将出现利润丰厚的增长。皮肤病负担的增加、为促进采用适当治疗而开展的各种宣传活动以及主要制造商的市场扩张战略正在支持该区域市场的增长。

- 2021年8月,诺华公司的Cosentyx获得中国国家药品监督管理局(NMPA)批准用于治疗小儿银屑病。

拉丁美洲、中东和非洲

由于局部解决方案的采用率较低,加上对痤疮、皮炎和其他疾病治疗的态度消极,拉丁美洲、中东和非洲市场的增长可能相对较慢。

主要皮肤科药物市场公司名单

主要市场参与者的强大产品组合和增长战略的实施将改善市场发展

这个市场竞争非常激烈,仿制药和生物制剂市场上存在着各种各样的参与者。强生服务公司、艾伯维公司、诺华公司和 Leo Pharma 等公司是 2022 年主导市场的几家公司。

艾伯维公司(Abbvie, Inc.)是市场上的领先参与者之一。该公司的强大影响力、新皮肤科药物的批准以及通过从事无机业务活动日益注重加强其地域影响力是该公司获得高市场份额的一些主要因素。

- 例如,2022年1月,艾伯维公司的Rinvoq获得美国FDA批准,用于治疗12岁及以上患有严重特应性皮炎的患者。

其他参与者,包括礼来公司、Leo Pharma 和 Almirall,目前正专注于并购以扩大其皮肤科药物组合,预计这将在预测期内推动市场的增长。

主要公司简介:

- 艾伯维公司(美国)

- 诺华公司(瑞士)

- 辉瑞公司 (我们。)

- 强生服务公司(美国)

- 礼来公司(美国)

- 高德玛(瑞士)

- 葛兰素史克公司(英国。)

- Almirall, S.A(西班牙)

- 博士健康公司(加拿大)

主要行业发展:

- 2024 年 1 月 –Almirall 与 Microsoft 合作,增强其在生成人工智能 (genAI) 方面的能力,以快速分析广泛的数据集。此次合作旨在加速新治疗靶点的发现,并为 Almirall 的皮肤科产品线开发新产品技术。

- 2024 年 12 月– 该公司以 2 亿美元收购了 Nimble Therapeutics,这是一家罗氏分拆公司,致力于开发自身免疫领域的口服肽治疗药物。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品类型以及产品的关键应用等关键方面。除此之外,它还提供了对最新市场趋势的见解并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 8.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按申请

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2026 年市场规模为 513.7 亿美元,预计到 2034 年将达到 964.9 亿美元。

2025年,北美市场价值为240.4亿美元。

复合年增长率为 8.2%,市场在 2026 年至 2034 年的预测期内将呈现强劲增长。

就给药途径而言,注射给药领域将引领市场。

痤疮和牛皮癣等皮肤感染的日益流行以及主要市场参与者推出先进产品是推动市场增长的主要因素。

艾伯维公司、强生服务公司和诺华公司是该市场的主要参与者。

2026 年,北美占据主导市场份额。

新兴国家皮肤病诊断不足的负担增加以及对有效产品的高需求预计将推动产品在市场上的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 169

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道