皮肤癣菌病治疗市场规模、份额和行业分析,按产品类型(片剂和指甲油)、给药途径(口服和外用)、类型(处方药和非处方药 (OTC))、分销渠道(医院药房、零售药房和在线渠道)以及区域预测,2026-2034

主要市场见解

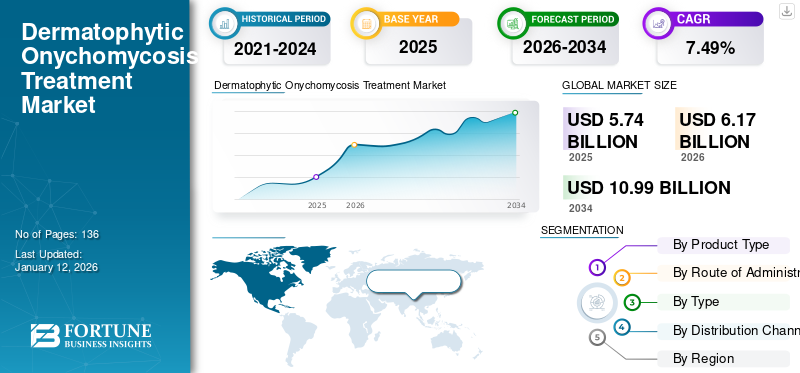

2025年,全球皮肤癣菌性甲癣治疗市场规模为57.4亿美元,预计将从2026年的61.7亿美元增长到2034年的109.9亿美元,预测期内复合年增长率为7.49%。北美在皮肤癣菌病治疗市场占据主导地位,2025年市场份额为44.33%。

甲真菌病 (OM) 是一种指甲真菌感染,导致指甲变色和增厚。它约占世界真菌感染总数的三分之一。此外,大约70%-80%的甲真菌病感染是由皮肤癣菌引起的。患病率的上升导致对用于治疗皮肤癣菌病的药物的需求不断增加。

- 例如,根据 NCBI 2022 年发表的一篇文章,甲真菌病约占指甲疾病的 50%,在全球总人口的 5.5% 中流行。

此外,糖尿病患病率的增加导致发生指甲真菌感染的高风险。研究表明,患甲癣的风险随着年龄的增长而增加;老年人口的增加是推动市场增长的主要因素。研究的不断增加、指甲油的快速采用以及用于皮肤癣菌病治疗的仿制药新上市的增加,预计将进一步推动预测期内全球皮肤癣菌病治疗市场的增长。

甲真菌病是全球最常见的指甲疾病。对于所有疑似甲真菌病的患者,大多建议进行临床检查、皮肤镜检查和真菌学检查,这需要临床就诊。然而,在大流行期间,由于皮肤科诊所暂时关闭,患者就诊减少和诊断推迟,市场出现下滑。

此外,全国范围内封锁的实施、对非必要医疗服务的严格监管以及将重点转向管理不断增加的 COVID-19 病例对市场增长产生了负面影响。

- 例如,根据 NCBI 2021 年发表的一篇文章,疫情期间土耳其许多皮肤科诊所的就诊人数减少。主要患有浅表真菌感染、皮肤病等的患者就诊人数有所减少。

然而,由于诊所的重新开放和增加,市场在大流行后恢复了正常。远程医疗医疗机构用于诊断皮肤癣菌病患者并为其提供治疗。

下载免费样品 了解更多关于本报告的信息。

皮肤癣菌病治疗行业格局概况

市场规模及预测:

- 2025年市场规模:57.4亿美元

- 2026年市场规模:61.7亿美元

- 2034 年预测市场规模:109.9 亿美元

- 复合年增长率:2026-2035 年 7.49%

市场份额:

- 2025年,北美在皮肤癣菌病治疗市场中占据最大份额,占全球收入的44.33%。这一主导地位归因于甲癣处方量大(每年约 500 万张)、有利的医疗报销政策以及 Jublia 和 Kerydin 等品牌产品的强劲销售。

- 按产品类型划分,指甲油在 2024 年占据市场主导地位,原因是对 Jublia 和环吡酮等局部解决方案的需求不断增长,由于肝毒性风险,人们越来越多地放弃口服抗真菌药物,以及指甲油配方的不断创新,可提供更深的甲床渗透并减少副作用。

主要国家亮点:

- 美国在皮肤癣菌性甲癣的产品批准、研发活动和处方量方面处于领先地位。 FDA 批准 Jublia 以及 Tavaborole 等仿制药的推出等重大进展使治疗变得更加容易,从而促进了市场的强劲增长。

- 由于较早采用 Clenafin 和 Jublia 等外用抗真菌药物,日本在亚太地区的增长中继续发挥着关键作用。然而,COVID-19 大流行期间销量下降以及随后的经济混乱暂时影响了收入。随着新产品的推出和临床研究,市场正在复苏。

- 由于糖尿病和老年人口的不断增加,中国的需求不断增长。通过扩大药房连锁和采用远程医疗平台进行皮肤病护理,非处方抗真菌药物的供应不断增加,都是促成因素。

- 欧洲市场的扩张得益于患病率的提高(占人口的 4.3%)、对仿制药需求的增加以及有利的报销政策。 Almirall S.A. 与 Kaken Pharmaceutical 之间的合作伙伴关系(例如将艾夫康唑商业化)正在加强该地区的格局。

皮肤癣菌性甲癣治疗市场趋势

逐步转向主题解决方案是最新趋势

主要市场趋势之一是对局部治疗解决方案的日益偏好。口服抗真菌药物会损害肝脏,因此不宜用于患有肝脏和心脏病的患者。因此,在某些情况下,有效的局部治疗可能是首选,但并非在所有情况下都是首选。另一方面,现有口服药物的抗真菌耐药性问题日益严重,这是医生偏爱外用药物的因素之一。根据 Moberg Pharma AB 2017 年对美国皮肤科医生和足病医生进行的一项调查,十分之七的医生避免开口服特比萘芬处方,因为存在相关的肝损伤风险。此外,世界各地的皮肤科医生和足病医生认为,非常需要比现有解决方案更好的局部解决方案。逐渐转向局部解决方案为局部药物创造了巨大的市场机会,并导致了有效指甲油开发的强劲研发。

下载免费样品 了解更多关于本报告的信息。

皮肤癣菌性甲癣治疗市场增长因素

皮肤癣菌病患病率上升推动市场增长

推动市场增长的关键因素之一是甲真菌病患病率的上升。趾甲灰指甲感染的患病率远高于手指甲。由皮肤癣菌引起的指甲真菌感染的患病率不断上升,以及皮肤癣菌性甲真菌病治疗处方数量的大幅增加,预计将推动市场增长。

根据 Moberg Pharma AB 的新闻稿,全球约 10% 的普通人口患有甲真菌病,其中约 35 至 4000 万美国人患有灰指甲。这种流行率的上升预计将有利于预测期内的市场增长。

此外,糖尿病患病率的上升是皮肤癣菌感染发生率增加的另一个原因。根据国际糖尿病联盟的数据,2021年约有5.37亿年龄在20-79岁之间的成年人患有糖尿病,预计到2030年这一数字将增至6.43亿。因此,人口中糖尿病负担的增加增加了感染的风险,预计将激增对皮肤癣菌性甲癣药物的需求。

潜在候选产品的存在可促进市场增长

甲癣患病率的上升以及有效治疗方法的缺乏,促使制药公司投入大量研发资金来开发新型疗法。目前,许多可用的皮肤癣菌性甲癣外用治疗方案无法深入甲床内部,因此无法彻底治愈感染。因此,一些公司正在积极努力克服这一挑战,研究能够更深入地渗透到指甲中的化合物,以实现高效且有效的皮肤癣菌病治疗。

例如,生物技术公司Hexima正在对HXP124进行I/IIa期临床研究,HXP124是一种植物防御素抗真菌分子,用于治疗指甲真菌。与 Kerydin 和 Jublia 相比,HXP124 显示出更高的渗透率。

因此,研究支出的增加和潜在候选药物的推出预计将为市场提供巨大动力。

制约因素

患者缺乏意识可能会阻碍市场增长

阻碍市场增长的主要因素是人们对感染缺乏认识。人们通常会忽视因皮肤癣菌感染而引起的指甲增厚、脱色、指甲与甲床分离等症状。因此,指甲真菌感染仍未得到诊断。此外,由于对感染的认识非常有限,许多人拒绝治疗或寻求医生的帮助。

根据 NCBI 2019 年发表的一项研究,口服和局部甲癣治疗的依从率分别为 45% 和 24%。依从性差是由于治疗时间长和患者缺乏认识造成的。因此,患者的无知导致许多人得不到治疗,这反过来又限制了市场的增长。

皮肤癣菌病治疗市场细分分析

按产品类型分析

由于 Jublia 的使用量不断增长,指甲油细分市场将占据主导地位

根据产品类型,市场分为片剂和指甲油。预计到 2026 年,指甲油领域将占据市场主导地位,占据 50.29% 的市场份额。与口服抗真菌药物相比,人们对外用指甲油的采用和偏好不断增加,加上 Jublia 的使用量不断增加,预计将在预测期内促进该细分市场的增长。然而,由于 COVID-19 大流行,Clenafin 的销量下降,尤其是在日本,对指甲油领域的收入产生了负面影响。

由于政府加大努力改用仿制药来治疗皮肤癣菌病,预计片剂市场在预测期内将大幅增长。此外,特比萘芬和灰黄霉素被认为是治疗皮肤癣菌病口服药物的金标准。预计这将有利于预测期内平板电脑市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按给药途径分析

由于药物开发的大量研发投资,主题细分市场将占据主导地位

根据给药途径,市场分为口服和外用。 2026 年,主题细分市场占据最大细分市场,占据 50.29% 的市场份额。该细分市场的增长主要是由于多家公司参与开发使用纳米递送平台技术治疗甲癣的局部制剂。 此外,一些制药公司正在提交局部抗真菌治疗的新药申请。 例如,2024 年 1 月,Vanda Pharmaceuticals 获得美国 FDA 批准,继续开发一种名为 VTR-297 的研究性新药,该药物是一种用于治疗甲癣的外用抗真菌候选药物。

另一方面,口服药物会产生不良副作用,例如肝损伤,因此许多皮肤科医生和足病医生更喜欢开局部溶液来治疗皮肤癣菌性甲癣。再加上外用药物开发研究的不断增加,预计将加速片剂领域的增长。 与外用溶液相比,口服药物具有更高的治愈率,因为它具有更高的渗透性和更高的有效性,这是口腔部分生长的主要原因。然而,由于大多数口服抗真菌药物只能通过处方服用,并且人们在 COVID-19 大流行期间避免去医院就诊,因此口服抗真菌药物的收入在 2020-2021 年期间下降。

按类型分析

由于环吡酮销量激增,非处方药市场占据主导地位

根据类型,市场分为处方药和非处方药 (OTC)。 OTC细分市场在2026年占据54.21%的市场份额,主要是由于逐渐转向指甲油以及用于治疗皮肤癣菌病的环吡酮销量增加。

此外,甲癣患病率不断上升、足病医生数量不断增加以及有利的医疗报销政策的存在是推动处方细分市场扩张的主要因素。然而,由于政府在大流行期间关闭医院非急诊门诊部的严格规定,医院就诊量减少,对处方业务增长产生了负面影响,这种增长在2020年和2021年持续。

按分销渠道分析

非处方药销量增长使零售药店收入最大化

按分销渠道划分,市场分为在线渠道、零售药房和医院药房。由于非处方药销量的增加以及糖尿病和指甲真菌感染患病率的上升,零售药店细分市场将成为 2026 年最大的子细分市场,占据 40.62% 的市场份额。此外,发展中国家零售药店的扩张、各种零售药店的开设等预计将在未来几年加速该细分市场的增长。

- 例如,2024 年 9 月,印度著名的全渠道药房零售商之一 Apollo Pharmacy 建立了 5000th钦奈的商店。预计这些因素将增加患者获得甲真菌病药物的机会,从而支持市场增长。

COVID-19 大流行后,人们越来越倾向于通过网上药店购买药品。预计这将为预测期内在线渠道领域带来显着增长。此外,无需排队、电子药房提供的大幅折扣等好处也增加了患者向这些渠道的转移,预计这将促进预测期内的细分市场增长。

由于私营诊所数量的增加以及皮肤科医生和足病医生数量的增加,预计医院药房部门在预测期内将大幅扩张。

区域见解

北美

2025年北美市场规模为25.4亿美元,占全球市场份额的44.33%,预计2026年将达到27.4亿美元。甲癣处方数量的增加、研究的不断增加以及对Jublia和Kerydin的需求激增是北美市场增长的关键因素。根据 Moberg Pharma AB 的新闻稿,北美每年用于治疗甲癣的处方总数约为 500 万张,预计这将推动北美市场的增长。此外,向监管机构提交新药申请的增加是导致该区域市场增长的其他因素之一。例如,2020年4月,Bausch Health Companies Inc.宣布美国FDA已批准其JUBLIA(艾夫康唑)外用溶液的补充新药申请。该药用于治疗皮肤癣菌性甲癣。

欧洲

2025年,欧洲市场规模为14.3亿美元,占全球市场的24.91%,预计到2026年将增长至15.3亿美元。由于甲癣患病率不断上升,加上该地区有利的医疗报销政策,欧洲甲癣治疗市场预计将增长。区域扩张也可归因于人们对仿制药的日益偏好以及改进 非处方 (OTC) 药物分布用于皮肤癣菌性甲癣的治疗。据欧洲皮肤病学和性病学会杂志报道,欧洲甲癣患病率为 4.3%。因此,由于上述因素,欧洲市场预计将增长。英国市场预计到2026年将达到2.8亿美元,德国市场预计到2026年将达到3.3亿美元。

亚太地区

亚太地区市场在2025年创造12.2亿美元,占全球市场格局的21.31%,预计到2026年将达到13.2亿美元。在亚太地区,由于新产品的推出、糖尿病患病率的上升和老年人口的增加,亚太地区的市场有望在预测期内以最快的复合年增长率增长。 2020年3月,日本药品制造商Kaken Pharmaceuticals Co., Ltd.在香港推出Jublia。此次推出和其他因素预计将促进亚太地区的市场增长。日本市场预计到2026年将达到3.3亿美元,中国市场预计到2026年将达到3.0亿美元,印度市场预计到2026年将达到2.5亿美元。

此外,改善分销渠道、提高患者意识和增加医疗支出是推动世界其他地区市场增长的因素。

世界其他地区

2025年世界其他地区市场规模为5.4亿美元,占全球行业的9.45%,预计2026年将达到5.8亿美元。

皮肤癣菌病治疗市场主要公司名单

Bausch Health 凭借 Jublia 的高销量占据领先地位

由于 Jublia 销量的增加,Bausch Health Companies, Inc. 占据了全球最大的市场份额。与其他指甲油相比,该产品的治愈率为15%-18%,并且与皮肤癣菌病口服药物相比副作用最小。

此外,对 Jublia 有利的医疗报销是该公司占据主导地位的主要原因。另一方面,由于对Kerydin的需求不断增加,辉瑞在市场上排名第二。然而,由于 Jublia 的专利流失、仿制药的推出以及 COVID-19 大流行造成的经济危机,两家公司的市场份额预计都会下降。

- 例如,2021年7月,Lupin推出了Tavaborole Topical Solution,它是美国Kerydin Topical Solution的通用名,该产品旨在治疗由红色毛癣菌或须毛癣菌引起的脚趾甲甲癣。

主要公司简介:

- 博士健康公司(加拿大)

- 辉瑞公司(美国)

- 高德美(瑞士)

- 葛兰素史克公司(英国)

- 杨森制药公司(美国)

- 西普拉公司(印度)

- 化研制药株式会社(日本)

主要行业发展:

- 2022 年 12 月:Bausch Health Companies Inc. 宣布为一种治疗甲癣的方法申请专利。该专利申请增强了公司在全球市场的地位。

- 2021 年 7 月 –Zydus Lifesciences 获得美国 FDA 批准销售艾夫康唑局部溶液,用于治疗甲癣。通过此次批准,该公司巩固了其在全国的地位。

- 2021 年 7 月– Almirall S.A. 和 Kaken Pharmaceutical 签订了一项许可和分销协议,其中 Kaken Pharmaceutical 授予 Almirall 在欧洲开发和商业化外用抗真菌药物艾夫康唑的专有权。 Through this move, Almirall S.A. expanded its geographical footprint in Europe.

- 2021 年 4 月– Aleor Dermaceuticals 的艾夫康唑局部溶液获得美国 FDA 初步批准,用于治疗真菌性趾甲感染。

- 2020 年 3 月 –化研制药有限公司宣布在香港推出 Jublia。此类产品的推出预计将扩大该公司的地域影响力。

- 2020 年 4 月 –Bausch Health Companies Inc. 的 10% 局部溶液 Jubila 获得美国 FDA 批准,用于治疗 6 岁及以上患有甲癣的患者。

报告范围

市场研究报告通过提供有价值的见解、事实、行业相关信息和历史数据,对全球市场进行了全面评估。 Furthermore, the report offers in-depth analysis and information as per market segments, helping our readers to get a comprehensive overview of the global market.它还提供各种关键见解,例如管道分析、监管和报销概述、新产品发布以及最近的合并、收购和合作伙伴关系。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

复合年增长率 |

2026-2034 年复合年增长率为 7.49% |

|

单元 |

体积(K 单位) |

|

分割 |

按产品类型

按给药途径

按类型

按分销渠道

按地理

|

常见问题

2026年全球市场价值为61.7亿美元。

Fortune Business Insights 预计,到 2034 年,市场价值将达到 109.9 亿美元。

2025年北美市场价值为25.4亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 7.49%。

指甲油细分市场是市场的主导细分市场。

皮肤癣菌病患病率的上升和潜在候选药物的存在是推动市场增长的关键因素。

Bausch Health Companies Inc. 和 Pfizer Inc. 是该市场的主要参与者。

预计北美在预测期内将占据最大的市场份额。

逐渐转向局部治疗方案是市场的主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 136

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。