设计源智能市场规模、份额和行业分析,按部署(基于云和本地)、按企业类型(大型企业和中小型企业 (SME))、按应用(产品数据智能 (PDI)、设计优化、寻源和采购智能、供应链风险管理以及成本与合规管理)、按行业垂直(电子与半导体、汽车与移动、航空航天与国防、工业设备、医疗)设备和物联网以及其他(电信等))以及区域预测,2026-2034 年

从设计到源头的智能市场规模和未来前景

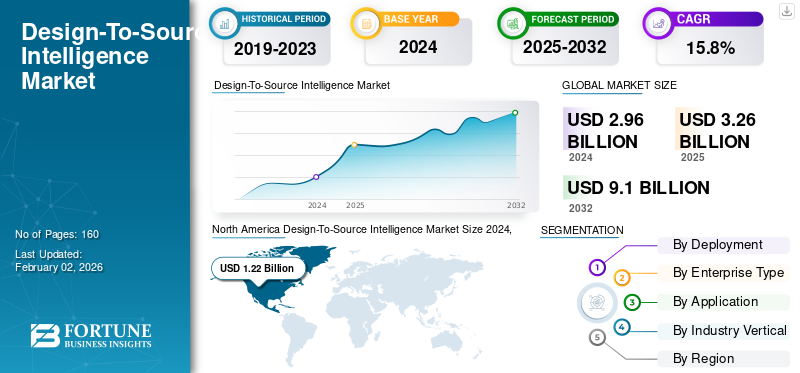

2025年,全球设计源智能市场规模为32.6亿美元。预计该市场将从2026年的36.4亿美元增长到2034年的117.1亿美元,预测期内复合年增长率为15.74%。北美在从设计到采购的情报市场中占据主导地位,到 2025 年,其市场份额将达到 40.99%。

从设计到采购智能 (DSI) 是指在早期阶段将采购和供应链洞察嵌入到产品设计中的集成方法,使制造商能够从一开始就优化决策。使用 数据分析和数据驱动的流程,DSI 提供成本效率、更快的创新周期以及更强的设计稳健性,同时解决过时和组件短缺问题以及更长的生命周期。

在线数据的大量增加、对实时网络安全和威胁检测的关注以及采用人工智能和自动化以促进更好的大规模决策推动了市场的增长。市场需求的另一个驱动因素是基于订阅模式的软件越来越多。政府和企业空间的数字化以及风险评估和监管合规性的需求也将推动市场需求。

领先的公司包括 Supplyframe、Luminovo Gmbh、JAGGAER、Ivalua、Source Intelligence 和 HCL Technologies Limited。

下载免费样品 了解更多关于本报告的信息。

人工智能的影响

人工智能驱动的智能加速产品开发并增强供应链弹性

全球从设计到采购的情报市场正在快速发展,人工智能使得在产品开发的整个生命周期中做出决策成为可能。人工智能通过高精度预测组件的可用性、交货时间以及可能的供应商风险,最大限度地减少供应链中的不确定性,从而加快设计周期。该技术还可以通过在设计的早期阶段识别具有成本效益且可靠的组件来实现主动采购选择。这缩短了开发周期,并提高了产品的总体质量和可靠性。因此,制造商有机会对市场变化做出更快的反应,并在全球供应链中保持更强的弹性和竞争力。

市场动态

市场驱动因素

产品设计和组件生态系统日益复杂,推动市场增长

当代产品设计的日益复杂性和电子零件范围的扩大是设计到来源智能市场增长的关键刺激因素。现代、复杂的产品基于全球不同供应商提供的数千种组件,采购策略变得更加复杂且容易受到干扰。零部件短缺、过时和单一来源风险等问题增加了风险和运营费用。因此,这些公司正在诉诸人工智能驱动的智能采购来处理零件生命周期、供应商可靠性和预测瓶颈。这些功能使复杂的设计生态系统易于使用,提高决策质量,并缩短产品开发周期。

市场限制

分散的供应商生态系统和跨地区的数据质量不一致阻碍了增长

尽管从设计到采购的情报市场正在经历显着的发展速度,但它面临着供应商生态系统脱节和数据质量差等重大问题。供应商网络有多种不同的形式,但事实上它们的共同点是没有标准化的信息共享和更新方式。这种一致性的缺乏导致预测采购模型不准确,并降低了人们对基于分析的决策的信任程度。此外,在供应商和零部件数据不完整或旧的情况下,大规模采购策略的优化也面临挑战。为了克服这些挑战,有必要提高透明度、数据结构和协作平台,以确保全球范围内的供应链提供可靠和高质量的信息。

市场机会

与上游设计工作流程集成推动增长,创造机会

在直接上游设计和工程流程中采用从设计到源头的智能解决方案具有相当大的增长前景。通过在早期设计阶段整合采购见解,团队将能够就组件和供应商的选择以及产品生命周期中的风险做出更好的决策。这种集成支持跨职能工作,减少昂贵的重新设计,并缩短上市时间。让设计工程师和采购团队在同一智能平台上运作,可以帮助企业更好地控制成本、提升产品性能并有效实现差异化。随着数字化转型接近完成,这种协调的设计/采购是一个主要的竞争优势。

从设计到源头的情报市场趋势

AI/ML 驱动分析的增强集成成为主要市场趋势

影响从设计到采购智能市场的最大趋势之一是人工智能和基于机器学习的分析的使用增加。公司还将这些技术集成到设计和采购流程中,以创建有关组件供应、定价模式和可能的中断的预测信息。这些复杂的系统不断获取历史经验和实时数据,从而在零件选择和采购策略期间实现自动建议。随着AI算法的成熟,对交付周期和风险的判断更加精准,使产品开发更加智能、敏捷。这个方向正在重新设计行业的采购效率和弹性。

下载免费样品 了解更多关于本报告的信息。

细分分析

按部署

较低的前期基础设施成本促进了基于云的细分市场的增长

根据部署情况,市场分为基于云的市场和本地市场。

预计到 2026 年,基于云的细分市场将以 62.61% 的份额占据市场主导地位。该细分市场之所以占据主导地位,是因为它能够实现快速可扩展性、降低前期基础设施成本并支持设计和采购团队之间的实时协作。

在所有细分市场中,基于云的市场复合年增长率最高,达到 18.2%。随着公司从本地系统转向灵活的、基于订阅的采购智能解决方案,该细分市场增长最快

按企业类型

大型企业细分市场因其全球采购业务而占据市场主导地位

根据企业类型,市场分为大型企业和中小企业(SME)。

预计到 2026 年,大型企业细分市场将以 62.23% 的份额主导市场。由于其强劲的预算、全球采购业务和对先进 DSI 平台的需求,该细分市场将继续产生主要收入。

中小企业的复合年增长率为全球市场最高,达19.0%。该细分市场的增长是由价格实惠的云原生智能工具的可用性增加推动的,这些工具允许较小的公司在设计过程的早期嵌入采购见解。

按申请

成本可见性增强了采购和采购智能领域的增长

根据应用,市场分为产品数据智能(PDI)、设计优化、采购智能、供应链风险管理以及成本与合规管理。

预计到 2026 年,寻源和采购情报领域将占据市场主导地位,份额为 43.65%。这一增长归因于从设计到采购能力带来的直接价值,例如采购工作流程中的成本可视性、供应商风险评估和组件可用性。

该细分市场的复合年增长率也是全球市场中最高的,达到 17.2%。随着组织越来越认识到在设计阶段早期嵌入采购智能以最大限度地减少重新设计、成本和交付时间风险的重要性,该应用程序实现了最高的增长。

按行业分类

快速过时和全球供应链风险促进了电子和半导体领域的增长

根据垂直行业,市场分为电子和半导体、汽车和移动、航空航天和国防、工业设备、医疗设备和物联网以及其他(电信等)。

预计到 2026 年,电子和半导体领域将占据市场主导地位,份额为 30.42%。这一增长是由于组件复杂性不断上升、快速陈旧以及全球供应链风险,这些都加剧了对从设计到来源智能的需求。

在所有细分市场中,医疗器械在全球市场的复合年增长率最高,达 20.5%。该细分市场呈现出最高的增长率,因为他们需要嵌入式智能、法规遵从性和灵活的采购模式,从而推动了设计到采购工具的采用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

从设计到源头的情报市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

2025 年北美市场规模为 13.4 亿美元,占据全球市场份额的 40.99%,预计 2026 年将达到 14.9 亿美元。这种增长得益于高科技的采用、已建立的供应链智能生态系统以及对采购/设计工具的大力投资

美国处于北美市场的前沿,预计到 2026 年收入将达到 11.1 亿美元。网络安全威胁的增加、政府和军事资金的强劲以及在线来源数字数据的激增推动了该市场的增长。

[乌鲁普基拉CrU]

欧洲

2025 年,欧洲市场规模为 9.1 亿美元,占全球市场的 28.02%,预计到 2026 年将增长至 10.1 亿美元。这一增长得益于安全和国防投资的增加、要求更好数据处理的欧盟监管框架以及社交媒体情报 (SOCMINT) 的强劲增长。

到2026年,英国市场价值将达到1.3亿美元,而到2026年,德国市场价值将达到1.9亿美元。

亚太地区

亚太市场在 2025 年创造 8.2 亿美元的收入,占全球市场格局的 25.19%,预计到 2026 年将达到 9.3 亿美元。这一增长归因于制造基地的扩张、供应链复杂性的增加以及各公司采用先进的 DSI 解决方案。

到2026年,日本市场价值为1.2亿美元,中国市场到2026年价值为3.0亿美元,印度市场到2026年价值为1.1亿美元。

南美、中东和非洲

中东和非洲市场在 2025 年将达到 1.5 亿美元,占全球市场份额的 4.55%,预计到 2026 年将达到 1.7 亿美元。这是由于人工智能和物联网技术的采用增加、政府推动数字基础设施和智慧城市的举措,以及制造、金融和医疗保健等行业对先进解决方案的需求。

预计到 2025 年,海湾合作委员会国家的市场份额将达到 0.5 亿美元。

竞争格局

主要行业参与者

开发用户友好的智能系统以保持竞争力的关键参与者

该行业的主要参与者包括 Supplyframe、Luminovo Gmbh、JAGGAER、Ivalua、Source Intelligence 和 HCL Technologies Limited。 主要参与者利用诸如构建综合平台、培育用户友好的情报系统以及采用结构化、多步骤的 OSINT 框架来进行数据收集、分析和报告等策略。这些公司使用公共数据聚合、高级分析和跨职能团队等各种方法来收集可操作的见解并为战略决策提供信息。

主要设计源头情报公司名单简介

- 供应框架(美国)

- Luminovo Gmbh(德国)

- 捷格尔(美国)

- 伊瓦卢阿(法国)

- 来源情报(美国)

- HCL 技术有限公司(印度)

- Zensar 技术(印度)

- 已编辑(英国)

- ITMAGINATION(波兰)

- 利纳戈拉(法国)

- 印度规格(印度)

- 贸易品(美国)

主要行业发展

- 2025 年 11 月- Qualcomm Technologies, Inc. 推出 Qualcomm Dragonwing™ IQ-X 系列,提供专为 PLC、高级 HMI、边缘控制器、平板电脑和盒式 PC 设计的下一代工业级处理器。

- 2024年2月-Supplyframe 宣布发布其从设计到来源智能 (DSI) 解决方案的重要新版本。该版本包含许多同类首创功能,可为电子设计工程师、产品领导者和供应链专业人员提供 AI 洞察和上下文市场情报,识别物料清单 (BOM) 中商品的潜在风险因素。

- 2023年6月-西门子数字化工业软件公司 (Siemens Digital Industries Software) 宣布,其正在将 Supplyframe™ Design-to-Source Intelligence 平台与其西门子 Xcelerator 软件和服务组合相集成,为全球最全面的数字孪生技术带来强大的实时供应链智能。

- 2022 年 11 月- Supplyframe 宣布,领先的电子连接器和元件供应商 Molex 部署了 Supplyframe 的创新型 Design-to-Source Intelligence 套件,以增强其现有业务和新产品开发供应商与单一数字平台的互动。通过此次合作,Molex 将使用 Supplyframe 的 NPI 和 DirectSource 解决方案来管理电子和非电子商品支出、提高运营效率并加快报价流程。

- 2021 年 1 月- Digi-Key Electronics 提供全球最齐全的库存电子元件可供选择,可立即发货,该公司推出了一个专注于智能农业的新视频系列,由 Supplyframe 和 Amphenol RF 赞助。该视频系列名为“Farm Different”,由三部分组成,重点关注现代农业的人员、技术和挑战。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对从设计到采购的情报市场趋势的见解,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 增长率 | 2026-2034 年复合年增长率为 15.74% |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元) |

| 分割 | 按部署、企业类型、应用程序、行业垂直和区域 |

| 按部署 |

|

| 按企业类型 |

|

| 按申请 |

|

| 按行业分类 |

|

| 按地区 |

|

常见问题

《财富商业洞察》称,2026 年全球市场规模为 36.4 亿美元,预计到 2034 年将达到 117.1 亿美元

预计该市场在预测期内将以 15.74% 的复合年增长率稳定增长。

产品设计和组件生态系统日益复杂,正在加速市场增长

Supplyframe、Luminovo Gmbh、JAGGAER、Ivalua、Source Intelligence 和 HCL Technologies Limited 是市场上的一些顶级参与者。

北美地区占据最大的市场份额。

2025 年北美市场价值为 13.4 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。