生成设计市场规模、份额和行业分析,按部署(本地和云)、按应用(拓扑优化和 3D 打印、轻量化、热管理等)、按行业(汽车、航空航天与国防、建筑与施工、工业制造等)以及区域预测,2026-2034 年

主要市场见解

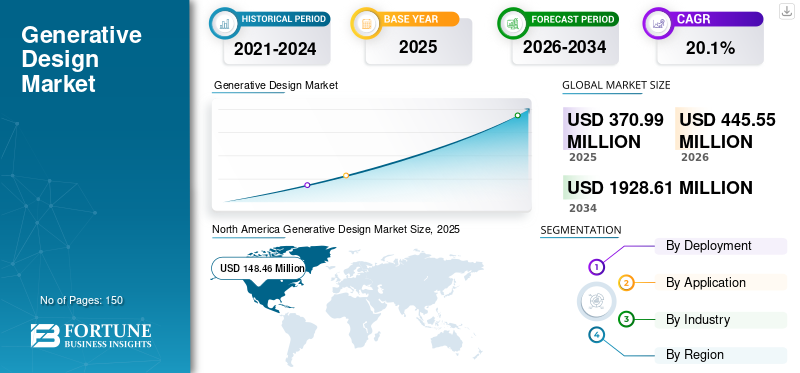

预计2025年全球生成设计市场规模为3.7099亿美元。预计该市场将从2026年的4.4555亿美元增长到2034年的19.2861亿美元,2026年至2034年复合年增长率为20.10%。北美在生成设计市场中占据主导地位,市场份额为40.02%。 2025 年。

生成设计是一种动态设计检查过程,工程师或设计师将其目标和参数(例如性能、空间要求、材料、制造方法和成本约束)输入到软件中。这种 3D 计算机辅助设计 (CAD) 功能利用人工智能(AI)自动生成大量设计方案,快速探索所有可能的排列以满足特定要求。工程师可以交互式地定义他们的偏好,包括材料和制造工艺,生成引擎会生成可立即制造的设计。这种方法加速了产品开发和创新,使工程师能够高效地创建卓越的设计。

此外,这样的设计有助于在短时间内探索众多替代方案,从而提高设计创新的速度。通过考虑材料、制造工艺和性能要求等各种因素,它可以针对特定目标优化设计,从而显着减少设计产品或组件所需的时间。自动化设计过程和快速探索替代方案使生成设计成为创建高效和创新设计的强大工具。

对创新和优化设计解决方案的需求不断增长,以及对显着减少产品开发过程中的时间和材料使用的需求不断增长,推动了市场的发展。此外,对轻质和高性能部件不断增长的需求以及减少材料浪费的潜力正在推动航空航天业的市场发展。例如,2023 年 3 月,NASA(航天局)开始使用人工智能来开发和制造其任务硬件,其组件比人类设计的硬件相对更强,重量减轻了三分之二。

下载免费样品 了解更多关于本报告的信息。

生成设计市场趋势

对轻型汽车产品的需求不断增长以促进市场增长

对轻型汽车产品不断增长的需求刺激了生成技术的采用,成为全球市场增长的关键趋势。减轻体重对于增强体质至关重要电动车效率,因为较轻的车辆需要较少的推进能量,有助于延长每次充电的行驶里程——这是消费者评估电动汽车的一个重要因素。

此外,此类设计解决了结构完整性、制造约束和材料特性,以创建高效、优化和轻量级的设计。该技术使设计人员能够快速探索多种可能性,从而最大限度地减少材料使用并提高性能和功能。

例如,2021 年 3 月,XponentialWorks 与 Arcimoto(轻型电动趣味多功能车提供商)合作。该联合计划与 Paramatters 的 CogniCAD 生成设计软件合作,利用轻量化部件减轻车辆重量。该团队将控制臂(上)的重量减轻了 52%,后摆臂的重量减轻了 34%,制动踏板的重量减轻了 49%。

下载免费样品 了解更多关于本报告的信息。

生成设计市场增长因素

人工智能和 CAD 技术的快速进步推动产品创新并促进市场增长

该市场由人工智能和 CAD 技术的快速进步推动,使工程师和设计师能够有效地探索多种设计方案。对节能、轻量化和经济高效产品的需求不断增长,特别是在汽车和航空航天行业,推动了此类设计的采用。此外,这些设计加快了产品开发过程并提高了整体效率。此类设计在建筑、增材制造和仿真驱动设计中越来越多的应用也在市场增长中发挥着关键作用。

对复杂设计的先进制造的需求不断增长进一步推动了市场,推动汽车制造商加大研发投资并采用衍生技术。

例如,2023 年 8 月,丰田率先采用生成式人工智能技术,将工程参数集成到初始设计草图中。同样,2023 年 6 月,梅赛德斯-奔驰展示了由 ChatGPT 支持的语音助手。

汽车行业的各个参与者正在探索这项技术,以加快迭代并提高成果。

制约因素

缺乏与其他软件和遗留系统的互操作性阻碍了市场增长

市场增长的一个潜在障碍是与其他软件和遗留系统之间存在互操作性问题。由于缺乏互操作性,利益相关者之间共享信息的难度增加,从而导致潜在的错误。传统上,信息交换依赖于图纸和文档。然而,2D 或 3D CAD 等需求的演变增加了对数字解决方案(例如建筑信息模型 (BIM))的依赖,以实现高效的信息共享。项目经理使用不同的工具进行数据收集、设计和分析,这给市场上的设计供应商带来了互操作性的挑战。此外,由于需要进行全面的基础设施检修,最终用途行业在采用该软件方面表现出犹豫,这对市场增长构成了潜在障碍。这些因素预计将限制全球生成设计市场的增长。

生成设计市场细分分析

按部署分析

内部部署细分市场的增长是由于其在大型企业中越来越受欢迎

根据部署,市场分为本地和云。

由于其在大型企业中的受欢迎程度,本地部分占据了最高的市场份额。拥有成熟 IT 基础设施的组织发现,在本地部署这些解决方案更加实用且更具成本效益,可以更好地与现有系统集成。

然而,云领域预计在预测期内将以最高的复合年增长率增长。它提供了可访问性,允许用户从不同位置使用设计工具,促进协作和灵活性。

按应用分析

拓扑优化和 3D 打印领域因其能够最大限度地减少材料使用而处于领先地位

基于应用,拓扑优化与市场研究3D打印、轻量化、热管理等。

拓扑优化和 3D 打印领域拥有全球最大的生成设计市场份额,因为它能够系统地确定给定设计空间内材料的最佳分布。例如,2022 年 8 月,Carbon 收购了 ParaMatters,为其 3D 打印软件添加了新的拓扑优化功能。

然而,由于各行业越来越重视能源效率和可持续性,预计轻量化领域在预测期内将保持最高的复合年增长率。预计到 2026 年,热管理领域将占总市场份额的 16%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按行业分析

对复杂和轻质结构不断增长的需求推动了工业制造领域的增长

该市场涉及许多行业,包括汽车、航空航天与国防、建筑与施工、工业制造等。

工业制造领域在全球市场中占有最高份额。生成技术在工业制造中特别有价值,可以创建满足严格性能要求的复杂且轻质的结构。例如,2022 年 6 月,Altair 收购了增材制造软件公司 Gen3D,以扩展其增材制造设计能力。

然而,汽车领域预计在预测期内将以最快的复合年增长率增长。先进制造工艺对衍生式设计的需求以及提高汽车性能的需求推动了此类设计在行业中的采用。

区域性分析

我们研究了北美、南美、欧洲、亚太地区、中东和非洲的市场。

北美

North America Generative Design Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美地区主导市场,2025 年估值为 1,484.6 亿美元,2026 年估值为 1,783 亿美元。北美由于该地区成熟的生态系统而拥有最大的市场规模。该地区拥有大量促进创新和技术进步的关键技术参与者。该地区的行业,特别是航空航天、汽车、制造和建筑,强调持续改进和先进技术,使其成为市场增长的动力。此外,该地区对尖端技术的大力投资进一步推动了市场的发展。例如,2023 年 5 月,毕马威会计师事务所 (KPMG LLP) 宣布了一项部署一系列生成式人工智能投资的计划,以增强其员工队伍的能力并进一步改进尖端的客户解决方案。

[乌伊德萨NpWA]

亚太地区

预计亚太地区在预测期内将以最高的复合年增长率增长。该地区正在见证工业 4.0 战略的快速城市化,导致各行业越来越多地采用生成设计解决方案。此外,该地区的主要参与者正在收购类似的企业并与之合作,以在全球市场上留下足迹。例如,2022 年 3 月,Obayashi Corporation 与 SRI International 合作开发了 AiCorb。它是一种人工智能技术,可以提出从手绘草图到 3D 模型的各种设计。

欧洲

欧洲市场是由该地区对先进制造和工程实践的重视等因素推动的。欧洲汽车行业在全球汽车行业舞台上占据着重要地位。重要的跨国汽车原始设备制造商 (OEM) 正在推动 3D 打印技术在汽车行业的设计配方和研发应用中的广泛采用。梅赛德斯-奔驰、奥迪、宝马、捷豹、路虎、大众等知名汽车制造商已在欧洲共同建立了可持续的3D打印及相关技术市场。

同样,中东和非洲以及南美洲预计在未来几年也将出现增长潜力。 2023 年 11 月,约翰内斯堡大学 (UJ) 的学生凭借采用人工智能的 MaXhosa X Nike 策略获得了 DMA Assegai 金奖。学生们使用生成式人工智能作为创意原型,为南非品牌 MaXhosa Africa 制定了数据驱动策略。

生成设计市场主要公司名单

供应商之间的合作与伙伴关系推动市场增长

市场上的主要参与者正在与类似的公司合作和整合,为双方带来显着的财务收益。合作伙伴关系通过共享或合并资源帮助企业增加销售额并降低成本。例如,

- 2022 年 11 月:NX Filtration 和 Transcend 合作强调使用生成设计软件直接纳滤膜的优势。 NX Filtration(突破性直接纳滤膜技术提供商)和 Transcend(生成设计 SaaS 工具提供商)之间的合作有助于通过 Transcend 平台将 NX Filtration 的投影工具引入线上。

主要公司简介:

- 正温度系数(我们。)

- 达索系统公司(法国)

- 欧特克公司(我们。)

- 西门子(德国)

- ANSYS, Inc.(美国)

- n拓扑公司(我们。)

- Hexagon AB(瑞典)

- Altair 工程公司(美国)

- 碳公司(美国)

- Synera 有限公司(德国)

主要行业发展:

- 2023 年 11 月:Autodesk, Inc. 推出了 Autodesk AI,以消除设计行业中的非生产性工作。它提供生成和智能辅助功能,可在设计和制作平台中使用。此外,它允许客户自由探索,同时产生准确、创新和精确的结果。

- 2023 年 11 月:Cognitive Design Systems(3D 模型制造商)获得 220 万美元融资。所积累的资金将有助于CDS平台的高科技发展。此外,该公司还计划扩大其在美国和欧洲的销售队伍和地理覆盖范围。

- 2023 年 10 月:Altair 推出了 Altair HyperWorks,以增强其设计和仿真平台。它是一个全面、多功能、开放的 CAE 平台,有助于技术转型,提供集成解决方案来简化工作流程、实现创新并增强用户体验。

- 2023 年 4 月:Cadence Design Systems, Inc. 推出了 Cadence Allegro X AI。它是一种系统设计人工智能技术,在自动化和性能方面提供了革命性的改进。该产品可通过 Allegro X 设计平台访问,并缩短 PCB 设计的时间范围。

- 2023 年 2 月:Hexagon AB 通过其 Nexus 开放云平台推出了增材制造设计模块。这使得客户能够利用 Nexus 浏览器界面通过云将 Simufact Additive 工艺仿真软件和 Hexagon 的 MSC Apex Generative Design 与 AM Studio 结合起来。

报告范围

生成设计市场报告研究提供了对市场的详细分析,并重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,该报告还提供了对主要市场趋势的见解并重点介绍了行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为20.1% |

|

单元 |

价值(百万美元) |

|

分割 |

按部署

按申请

按行业分类

按地区

|

常见问题

预计到 2034 年,市场规模将达到 192861 万美元。

2025年,市场价值为37099万美元。

预计该市场在预测期内将以 20.1% 的复合年增长率增长。

拓扑优化和3D打印是市场上的领先应用。

人工智能和 CAD 技术的快速进步推动了产品创新并促进市场增长。

顶级参与者包括 PTC、Dassault Systemes、Autodesk Inc.、Siemens、ANSYS, Inc.、nTopology Inc.、Hexagon AB、Altair Engineering Inc.、Carbon, Inc. 和 Synera GmbH。

北美市场占有率最高。

按行业来看,汽车行业预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道