无人机软件市场规模、份额和行业分析,按架构(开源和闭源)、平台(基于应用程序的软件和基于桌面的软件)、按应用程序(分析、图像处理、控制和数据捕获)以及区域预测,2026-2034 年

无人机软件市场规模和行业概况

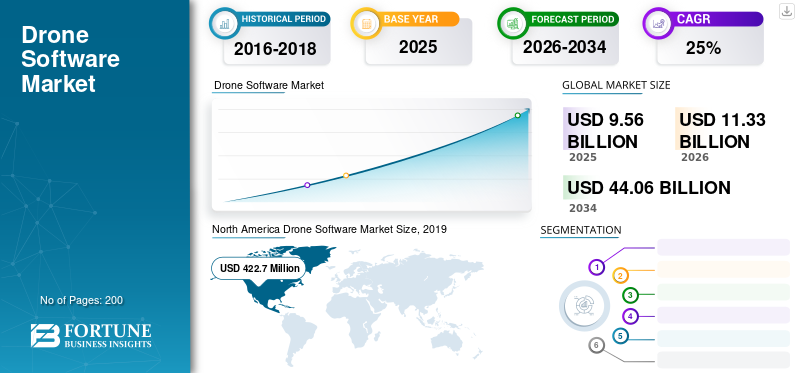

2025年,全球无人机软件市场规模为95.6亿美元。预计该市场将从2026年的113.3亿美元增长到2034年的440.6亿美元,预测期内复合年增长率为18.50%。 North America dominated the drone software market with a market share of 36.27% in 2025.

无人机 (UAV)由于在商业和民用领域的大量应用,过去几年已成为一项突出的技术。对商业用途的日益偏好预计将推动预测期内对无人机的需求。无人机被广泛认为是用于拍摄航空照片和高清视频的复杂设备,适用于多种应用。 This is resulting in exponential demand for drone-related products, including drone software, which is widely used for analyzing, image processing, and surveying purposes.

无人机因其出色的照片和视频拍摄能力而在媒体、娱乐、基础设施、安全和军事等行业得到商业应用。 The broader development in the technology is providing well-equipped sensors on the board, along with the data & analytics systems. These combinations have opened up numerous opportunities for energy & power, agriculture, logistics, and transportation industries. The UAV software is integrating with machine learning and other technologies to fill a gap in image processing due to many complexities.

For instance, in July 2019, DroneDeploy, headquartered in the U.S., launched a single platform for all drone operations. The new platform will include automated drone fleet management, low-altitude inspection mode, workflow integration, and advanced analytics.全球主要运营商开发用于高级分析的新型无人机软件平台预计将在未来几年推动市场增长。

下载免费样品 了解更多关于本报告的信息。

无人机软件市场要点

- 2025 年市场规模:95.6 亿美元

- 2026年市场规模:113.3亿美元

- 2034年预测市场规模:440.6亿美元

- 复合年增长率:2026-2034 年 18.50%

- 到 2025 年,北美将占据无人机软件市场的 36.27% 份额。

- 到 2025 年,开源架构领域将占据最大的市场份额。

- 到 2025 年,控制和数据采集领域将占据主导市场份额。

北美

北美地区引领全球市场,2026 年价值为 4.227 亿美元。

亚太地区

由于无人机在多个行业的采用不断增加,亚太地区预计将出现强劲增长。

欧洲

预计欧洲在预测期内将以温和的速度增长。

我们。

该市场受益于商业和军用无人机软件开发商的强大存在。

日本

无人机技术在工业应用中的日益普及预计将支持市场扩张。

阅读更多

无人机软件市场趋势

下载免费样品 了解更多关于本报告的信息。

将人工智能融入无人机技术以推动市场增长

近年来,无人驾驶车辆系统行业经历了技术进步,特别是在军用无人机和其他无人机。允许无人机自行飞行的人工智能技术的出现是军用无人机无人机软件的最好例子之一。由于在复杂地形、极端地点和地理位置上具有出色的可靠性,人工智能现已广泛应用于全球范围内的自主无人机。 2020 年 3 月,瑞士公司 Pix4D 宣布商业发布下一代软件 Pix4Dscan 和 Pix4Dinspect。新软件 Pix4Dscan 是一款飞行无人机应用程序,旨在解决复杂情况。第二个软件 Pix4Dinspect 是一款基于云的软件,它提供了一个分析平台来管理和处理摄影测量解决方案。

- 北美无人机软件市场从 2025 年的 3.742 亿美元增长到 2026 年的 4.222 亿美元。

如今,无人机专门设计用于定期执行ISR(情报、监视和侦察)任务。 AeroVironment、Lockheed Martin 和 Shield A.I. 等公司正在开发无人机图像识别和计算机视觉技术的结合,以克服重大挑战。这些无人机技术含量高,配备了最新技术,能够在没有 GPS 跟踪的情况下在未知的土地上导航。各国公司的这些关键发展正在推动全球对无人机软件系统的需求。

驱动因素

越来越多地采用无人机用于商业目的,以增加需求

在全球范围内,无人机在各个行业的日益普及正在推动对飞行器现代技术的需求。无人机完全有能力在不同的地理位置飞行,无论范围和高度如何。这些好处正在推动一些国家对无人机的需求。 精准农业、建筑和基础设施、安全、能源和电力、保险、运输和物流等商业应用是无人机行业增长的主要推动力。

无人机主要分为三种类型:固定翼无人机、旋翼无人机和混合无人机。最常见的无人机配置是带有四个螺旋桨、六个螺旋桨和八个螺旋桨的多旋翼。固定翼旋翼等飞机类型经过配置,可在高海拔地区实现更高的效率和出色的续航能力。军用无人机广泛配置用于远程高空作业。全球范围内无人机的日益普及可能会在预测期内推动无人机软件市场的发展。

摄影测量软件技术的显着发展推动市场增长

软件和分析领域的技术发展预计将对无人机软件产生巨大影响。无人机已成为执行关键任务的重要武器和媒介。军用无人机技术正在成为各地先进的实时数据提供者。关于无人机软件和航空成像创新的多项研究正在提供利润丰厚的实时三维地理空间图像。

主要公司正在投入大量资金开发复杂的摄影测量软件,通过照片进行测量并从表面点进行精确位置。该系统还包括虚拟处理组件,可以提取图像形式的信息并实时创建 3 维图像。预计这一发展对于下一代飞行器的发展来说是个好兆头。这是未来几年推动市场增长的因素之一。

制约因素

人们对网络安全和反无人机技术的日益担忧限制了市场的采用

无人机的日益普及推动了对其相关无人机软件的需求。无人机部署有各种导航系统,如 GPS、GIS 和其他传感器。大多数飞行的无人机都是通过远程控制功能进行操作的,这些功能可能会因传输信号中断而受到干扰,从而导致严重坠机。干扰技术用于对抗无人机信号,这可能导致在未知位置的空域中偏离预期路线。

无人机软件的主要问题是其容易受到网络攻击,因为低电压会导致传输信号中断。网络安全,导致迫降并造成重大损失。为软件提供高安全性可能会导致高昂的运营成本,从而阻碍市场的增长。此外,军事行动对于各国的行动至关重要。网络攻击可能会对无人机和战术行动造成严重损害。

无人机软件市场细分分析

通过架构分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

开源架构领域将保持主导地位

根据架构,市场包括开源和闭源。

预计在预测期内,全球市场将由开源架构主导。这种主导地位归因于广大消费者群体对开源软件的广泛接受。一些商业用户更喜欢高度兼容的系统,因为它用户友好。全球用户可以轻松免费地使用开源架构。这些主要优势预计将推动细分市场的增长。

预计在预测期内,闭源架构细分市场将以高复合年增长率增长。商业和军事用户对无人机软件安全和定制架构的需求不断增长,可能会在未来几年推动该领域的增长。

按平台分析

基于桌面的平台细分市场可能占据主导地位

基于平台,市场包括基于应用程序的软件和基于桌面的软件。

基于桌面的软件架构细分市场在 2019 年占据了主导市场份额。该细分市场在市场中的主导地位是由于人们对用于数据收集、处理和分析应用的计算机桌面软件的高度偏好。这些未命名的飞行器广泛用于图像测绘、信息收集和其他需要配备精良的计算机进行最终分析的目标。

简单的架构软件可以根据军事和商业领域的需求处理和提供有意义的信息。各行业对移动平台的需求不断增长正在推动市场增长。此外,移动平台的技术进步由于高度便利性为许多最终用户提供了经济高效的解决方案。预计该细分市场在预测期内将以市场最高的复合年增长率增长。

按应用分析

分析应用领域将实现更高的复合年增长率

在应用方面,市场分为分析、图像处理以及控制和数据捕获。

在预测期内,控制和数据采集预计将在市场上占据主导地位。无人机软件专门用于遥感操作和控制飞行操作。有几种无人机通常通过地面控制站进行操作。地面控制站向无人机传输无线电信号并执行各种飞行模式。

由于有效的战斗管理和分析系统提供准确的信息,军事行动中对无人机软件的需求日益增长,越来越受欢迎。这可能会在短期内推动市场增长。由于对用于生成 3D 地图的摄影测量软件的高需求,分析应用程序领域预计将快速增长。

激光雷达无人机在测量和航空成像中的广泛采用可能会在未来几年推动全球市场的增长。

区域分析

North America Drone Software Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

市场按北美、欧洲、亚太地区和世界其他地区等地区划分。

北美

预计北美将在预测期内引领市场,到2026年该地区的市场价值为4.227亿美元。该地区的主导地位归因于越来越多的公司提供商业和军事软件开发解决方案,以提高效率和运营能力。再加上美国和加拿大商用无人机制造商的存在,导致北美在市场上占据主导地位。

欧洲

由于需求不断增长,欧洲市场预计将以温和速度增长 商用无人机以及英国、法国、德国等国家的军用无人机。大多数在该地区运营的公司都专注于开发具有成本效益且先进的具有自动起飞和着陆能力的自主无人机。

亚太地区

由于基础设施、建筑、能源和电力以及农业等不同行业越来越多地采用无人机,亚太地区市场预计将呈现强劲增长。该地区的领先市场参与者正在对收购和开发进行大量投资,这将在预测期内推动对该软件的需求。

拉丁美洲、中东和非洲

由于公司机会有限,拉丁美洲、中东和非洲的无人机软件市场份额较低。巴西、南非和沙特阿拉伯等主要国家的工业化程度不断提高,预计将在未来几年推动市场增长。

主要行业参与者

主要公司专注于推出新产品以加强产品组合。

由于发达国家和发展中国家的主要公司拥有广泛的软件产品组合,该市场本质上是分散的。目前,DJI、DroneDeploy 和 Airwave 等公司在 2019 年占据市场主导地位。然而,由于缺乏强有力的进入壁垒,预计将导致越来越多的国内企业进入全球市场。

3D Robotics和Dreamhammer Inc.等其他主要参与者也加入了与其他无人机软件提供商的市场竞争。 Drofika、Site Scan、Precision Mapper 和 Agisoft 等创新无人机软件的推出吸引了全球客户的巨大关注。 2019年,SenseFly和Raptor合作推出了热无人机解决方案,用于太阳能电站的自动评估。该公司结合了固定翼无人机、测绘相机和软件等三个要素。新的创新组合可以快速、准确、轻松地检查太阳能发电场。这些创新和发展是市场主体在市场运作中采取的一些主要策略。

主要公司简介:

- Airware, Inc(美国)

- 3D 机器人(美国)

- Dreamhammer Inc.(美国)

- 无人机 Volt(法国)

- DroneDeploy Inc.(美国)

- ESRI(美国)

- Pix4D(瑞士)

- Precisionhawk Inc.(美国)

- Sensefly有限公司(瑞士)

- Skyward 有限公司(美国)

- 大疆(中国)

- 其他玩家

主要行业发展:

- 2020年1月– 英国全栈航空电子解决方案开发商 Sky-Drone Technologies Ltd 推出了新的 Sky-Drones 云平台。新推出的平台用于集成无人机机队管理、实时控制、任务规划、性能监控和飞行后人工智能分析。

- 2020 年 5 月 –总部位于悉尼的 DroneShield Ltd 推出了一款新软件 DroneOptID,这是一种基于摄像头的无人机跟踪系统。新软件已加载人工智能和机器学习(AI/ML)引擎,支持计算机视觉技术来检测、跟踪和轻松监控系统。

- 2020 年 6 月 –瑞士公司 Pix4D 宣布推出新的无人机测绘平台 Pix4Dcloud 和 Pix4Dcloud Advanced。无人机测绘平台可用于测量和现场监控应用。新的软件平台取代了之前的Pix4Dmapper云和Pix4Dbim Cloud软件。

- 2020 年 8 月 –中国领先的公司大疆创新发布了 DJI Terra 无人机地图软件的更新。 DJI Terra 无人机的地图软件更新速度比前一代快 400 倍。新的无人机测量软件工具可以将无人机数据转换为三维地图,以实现精确和快速处理。

报告范围

无人机软件市场研究报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对无人机软件行业趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来推动市场增长前景的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按架构

|

|

按平台

|

|

|

按申请

|

|

|

按地理

|

常见问题

根据财富商业洞察,2025年全球无人机软件市场规模为95.6亿美元,预计到2034年将达到440.6亿美元,预测期内复合年增长率为18.5%。

无人机软件用于数据捕获、图像处理、飞行控制、分析、测绘和自主导航。它为农业、基础设施、安全和物流等行业的商业和军用无人机操作提供动力。

该市场将以 18.5% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

无人机软件分为开源和闭源架构。开源由于成本效益和灵活性而被广泛采用,而闭源为商业和国防应用提供增强的安全性和定制性。

在美国和加拿大领先无人机制造商和软件开发商的推动下,北美在无人机软件市场占据主导地位,到2025年将占全球份额的36.27%。

农业、建筑、能源和电力、物流、安全和媒体等行业正在推动无人机软件的需求,主要用于航空测量、实时分析和自动飞行操作。

集成人工智能以实现自主飞行、物体检测、图像识别和路线优化。 Pix4D、Lockheed Martin 和 Shield A.I. 等公司正在开发用于 ISR 任务和复杂地形导航的人工智能无人机。

无人机软件应用程序包括控制和数据捕获、分析以及图像处理。这些工具有助于任务规划、摄影测量、3D 测绘和无人机的实时数据传输。

挑战包括网络安全风险、信号干扰和反无人机技术,这些技术可能会扰乱无人机通信、导致坠机并引发对数据安全的担忧,尤其是在军事行动中。

主要参与者包括 DJI、DroneDeploy、Pix4D、3D Robotics、Airware、Dreamhammer、PrecisionHawk 和 Skyward。这些公司正在投资基于云的平台、人工智能集成和先进的地图工具。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。