药物洗脱支架 (DES) 市场规模、份额和行业分析,按类型(冠状动脉支架和外周支架)、支架(钴铬合金、铂铬合金、镍钛诺等)、药物(西罗莫司、紫杉醇、佐他莫司、依维莫司等)、最终用户(医院和专科诊所)以及区域预测, 2026-2034

药物洗脱支架 (DES) 市场规模和行业概述

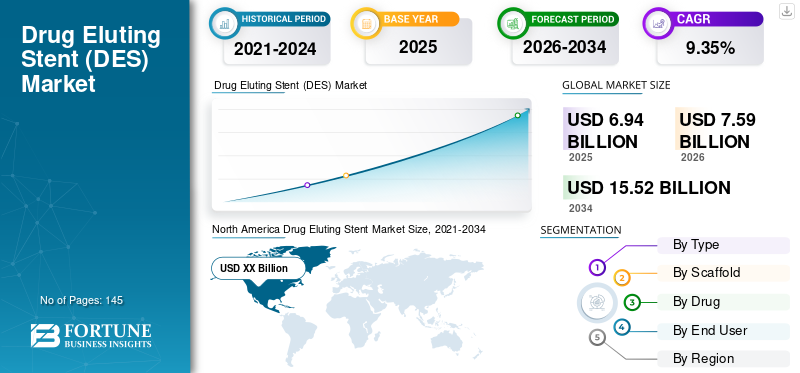

2025年,全球药物洗脱支架市场规模为69.4亿美元。预计该市场将从2026年的75.9亿美元增长到2034年的155.2亿美元,预测期内复合年增长率为9.35%。 北美在药物洗脱支架市场占据主导地位,2025年市场份额为30.82%。

药物洗脱支架是一种由金属制成并涂有药物的半刚性管状装置。该药物缓慢释放,有助于预防再狭窄或动脉阻塞再次发生。支架设计和支架输送系统的快速技术进步预计将减少再狭窄的病例,即使对于最复杂的病变也是如此。简介技术先进支架主要市场参与者预计将限制早期和晚期血栓形成的风险。

下载免费样品 了解更多关于本报告的信息。

全球药物洗脱支架 (DES) 市场概述及关键指标

市场规模及预测:

- 2025年市场规模:69.4亿美元

- 2026年市场规模:75.9亿美元

- 2034 年预测市场规模:155.2 亿美元

- 复合年增长率:20126-2034 年 9.35%

市场份额:

- 受益于有利的报销政策、心血管疾病的高患病率以及先进支架技术的采用,北美在2025年将占据药物洗脱支架市场的30.82%份额。

- 有迹象表明,由于冠状动脉疾病发病率上升、医生对 DES 的强烈偏好以及降低再狭窄风险的持续技术进步,冠状动脉支架领域预计将保持其最大的市场份额。

主要国家亮点:

- 美国:心脏介入手术的增加、基于生物可吸收聚合物的 DES 的快速采用以及国内制造商强劲的研发活动推动了市场增长。

- 欧洲:受到下一代支架的 CE 标志批准、聚合物技术的进步以及经皮冠状动脉介入治疗的广泛采用的支持。

- 中国:受益于不断增加的心血管疾病负担、不断发展的医疗基础设施以及先进 DES 产品可用性的增加。

- 日本:专注于将尖端 DES 技术集成到复杂的心脏手术中,拥有强大的国内和跨国制造商影响力。

药物洗脱支架市场趋势

下载免费样品 了解更多关于本报告的信息。

采用生物可吸收聚合物的药物洗脱支架的推出预计将推动市场增长

药物洗脱支架的发展为经皮冠状动脉介入治疗心血管疾病开辟了新途径。开发和引入完全生物可吸收聚合物的目的是避免再狭窄,确保患者安全并改善手术的临床结果。一些市场参与者一直专注于研发,并推出了采用生物可吸收聚合物的先进支架。 DES 能够加速血管愈合并确保对组织的损伤最小。例如,2019 年 2 月,Biotronik 名为“Orsiro”的 DES 获得 FDA 批准。 Orsiro 是第一个超薄、可生物吸收聚合物涂层的 DES。

此外,2016 年 7 月,雅培的 Absorb GT1(一种基于生物可吸收聚合物的 DES)获得 FDA 批准。 Absorb GT1 生物可吸收血管支架系统 (BVS) 可释放依维莫司药物以限制疤痕组织的生长,在三年内逐渐被人体吸收。生物可吸收聚合物支架的推出预计将刺激需求并随后推动市场的增长。

市场驱动因素

心血管疾病患病率上升推动药物洗脱支架市场

由于吸烟、糖尿病、肥胖和生活方式改变等多种因素,全球心血管疾病(CVD)的负担正在上升。根据国家卫生统计中心的数据,美国四分之一的死亡是由冠状动脉疾病 (CAD) 造成的。 2017 年,美国估计有 1820 万 20 岁及以上的成年人患有 CAD。据欧洲心脏网络统计,2015年欧洲新诊断出超过1130万心血管疾病患者。发展中国家冠状动脉疾病患病率的上升和医疗保健支出的增加预计将增加全球市场对这些支架的需求。

此外,外周动脉疾病(PAD)患病率的上升是预计推动药物洗脱支架市场增长的另一个因素。例如,根据国家慢性病预防和健康促进中心的数据,大约有 850 万人年龄在 40 岁以下。在美国,患有 PAD 的人及以上。

预计这将进一步推动全球外周支架手术对 DES 的需求。

先进药物洗脱支架的推出预计将推动其在全球市场的采用

对心血管干预措施的大力研究和开发以及基于生物可吸收聚合物的 DES 的引入可能会在 DES 市场制造商的战略扩张中发挥重要作用。引入技术先进的支架是预计在预测期内推动市场增长的主要因素之一。

2019 年 2 月,百多力的 Orsiro 超薄 DES 获得 FDA 批准,拟用于经皮冠状动脉介入手术。 2019年5月,波士顿科学推出第三代铂铬DES TAXUS。 TAXUS element 支架采用专为冠状动脉支架应用而设计的铂铬合金,代表了该公司的第三代药物洗脱支架技术。

此外,2018年9月,泰尔茂株式会社在日本推出了Ultimaster Tansei药物洗脱支架(DES)。 Ultimaster Tansei DES 的推出使医生能够根据 Ultimaster DES 综合临床计划的结果,充满信心地通过桡动脉和股骨通路到达并治疗复杂的解剖结构。

市场约束

频繁的产品召回是预计阻碍市场增长的主要因素之一

尽管心血管疾病的患病率不断上升,并且引入了新型且技术先进的药物洗脱支架,但各个主要市场参与者仍召回了数起产品。主要市场参与者频繁的产品召回可能会阻碍 DES 市场的增长。例如,2017 年 11 月,波士顿科学公司主动召回其 150 毫米 Eluvia 药物洗脱血管支架以及 180 毫米和 200 毫米 Innova 自膨式支架系统,原因是部分支架展开的问题越来越多,导致血管损伤和植入过程延长。

药物洗脱支架市场细分

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计外周支架植入术在预测期内将以复合年增长率显着增长

根据迹象,市场分为冠状动脉支架置入术和外周支架置入术。冠状动脉支架领域在 2018 年的支架领域占据主导地位。冠状动脉疾病的患病率不断上升,加上全球医疗保健提供者对药物洗脱支架的偏好日益增加,预计将推动该领域的增长。在 2019 年至 2026 年的预测期内,外周支架细分市场可能会获得大量份额并提供利润丰厚的机会。这是由于用于治疗外周血管疾病的药物洗脱血管支架的需求增加。周围血管疾病患病率的上升是预计增加 DES 需求的因素之一,从而推动该领域的增长。

- 按类型划分,冠状动脉支架植入术预计到 2025 年将占据 80.1% 的份额。

通过药物分析

西罗莫司有望帮助该领域占据主导地位

就药物而言,市场分为西罗莫司、紫杉醇、佐他莫司、依维莫司等。由于最终用户的高度偏好,预计西罗莫司细分市场在预测期内将以显着的复合年增长率增长。西罗莫司涂层支架的一些独特品质包括限制或减少晚期管腔损失和血管造影再狭窄。老一代的 DES 涂有西罗莫司和紫杉醇,这两种药物在预防再狭窄方面显示出临床效果。然而,新一代DES已在佐他莫司、依维莫司等治疗冠心病和外周疾病的药物上表现出更高的可靠性。 2018年2月,美敦力在美国推出首款2.0毫米药物洗脱支架Resolute Onyx。Resolute Onyx是佐他莫司洗脱冠状动脉支架系统。依维莫司涂层 DES 已证明在减少血管炎症和快速内皮化方面具有临床效果。这导致医疗保健提供者越来越偏爱涂有这些药物的 DES。

通过支架分析

预计钴铬细分市场在预测期内将以更快的速度增长

根据支架,市场分为钴铬、铂铬、硝酸盐等。由于钴铬支架的使用量增加以及制造钴铬支架的各个主要市场参与者的投资,预计在 2019 年至 2026 年的预测期内,钴铬细分市场将主导市场。钴铬基药物洗脱支架的灵活性、长保质期和更好的生物相容性是预计增加这些支架需求的一些主要因素,从而推动该细分市场的增长。

- 按支架计算,预计到 2025 年钴铬合金细分市场将产生 41.098 亿美元的收入。

通过最终用户分析

医院更多地采用该技术,以实现该细分市场的主导地位

发展中国家不断增长的医疗保健支出和新医院的开发是医院领域占据主导地位的一些主要因素。增加冠状动脉介入手术也是预计推动医院部门增长的额外因素之一。然而,冠状动脉介入治疗从医院到门诊手术中心的转变预计将对专科诊所领域的增长产生积极影响。

药物洗脱支架市场区域分析

北美

North America Drug Eluting Stent Market Size, 2021-2034 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2018年北美全球药物洗脱支架市场规模为17.6亿美元。由于有利的报销政策以及该地区心血管疾病患病率的上升,预计北美将占据主要市场份额。

此外,对可生物降解聚合物药物洗脱支架的需求不断增加,以及血管支架研发活动的增加,是推动北美市场增长的一些主要因素。

欧洲

由于获得 CE 标志的第三代 DES 数量的增加以及用于制造支架的聚合物技术的进步,预计欧洲将以更快的速度增长。例如,2016年2月,美敦力公司推出的一款名为Resolute Onyx的支架获得了CE标志。

- 预计欧洲在预测期内将以 6.3% 的复合年增长率增长。

亚太地区

另一方面,由于心血管疾病的患病率不断增加以及技术先进的药物洗脱支架的引入,亚太地区预计将以显着的复合年增长率增长。

- 预计到2025年,日本药物洗脱支架市场将达到3.677亿美元。

- 预计中国在预测期内复合年增长率将高达 7.50%。

拉美

由于先进技术解决方案的采用率较低,拉丁美洲、中东和非洲预计将以温和的速度增长。

主要行业参与者

雅培 (Abbott)、美敦力 (Medtronic) 和波士顿科学公司 (Boston Scientific Corporation) 是领先的市场参与者

药物洗脱支架市场是一个由少数主要参与者组成的整合市场。竞争格局由大、中、小型公司组成,这些公司针对不同的适应症开发了不同类型的支架。该市场主要由几家主要参与者主导,包括雅培(Abbott)、美敦力(Medtronic)和波士顿科学公司(Boston Scientific Corporation),占据超过 50.0% 的份额。

DES 创新、增加临床试验数量和研发投资以及迈向地域扩张是该市场主要市场参与者采取的一些主要策略。

药物洗脱支架市场主要公司名单:

主要行业发展:

- 2021 年 6 月 –雅培宣布,其产品线 XIENCE 支架已获得美国 FDA 为期一个月的双重抗血小板治疗 (DAPT) 的批准,并获得欧洲 CE 标志的批准,成为美国地区高出血风险患者的最短血液稀释疗程。

- 2021 年 1 月 –波士顿科学公司 (Boston Scientific Corporation) 宣布其 Synergy Megatron 药物洗脱支架系统已获得美国 FDA 批准。该 DES 系统设计用于治疗靠近主动脉的大近端。

- 2020 年 10 月 –美敦力公司 (Medtronic plc) 宣布,他们的产品 Resolute Onyx 获得美国 FDA 批准,作为为期一个月的双重抗血小板治疗标签,适用于高出血风险扩大适应症的患者。

- 2020 年 2 月–百多力 (BIOTRONIK) 宣布其 Orsiro Mission 药物洗脱支架系统已获得 CE 标志认证。此次批准将有助于该公司将该设备在欧洲地区商业化。

报告范围

定制请求 获取广泛的市场洞察。

药物洗脱支架市场报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场、当前药物洗脱支架市场趋势的见解,并重点介绍了关键的行业发展。此外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

经过 脚手架

|

|

|

按药物分类

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球药物洗脱支架市场规模为69.4亿美元,预计到2034年将达到155.2亿美元。

2025年,药物洗脱支架市场价值为69.4亿美元。

药物洗脱支架市场的复合年增长率为9.35%,在预测期内(2026-2034年)将呈现稳定增长。

预计在预测期内,冠状动脉支架植入领域将成为该市场的主导领域。

心血管疾病患病率的上升和技术先进的药物洗脱支架的引入是预计推动市场发展的一些主要因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 145

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。