干冰市场规模、份额和行业影响分析,按类型(干冰片、干冰颗粒、干冰块等)、按应用(食品工业、医疗和制药、运输和存储、娱乐业等)以及区域预测,2026-2034年

主要市场见解

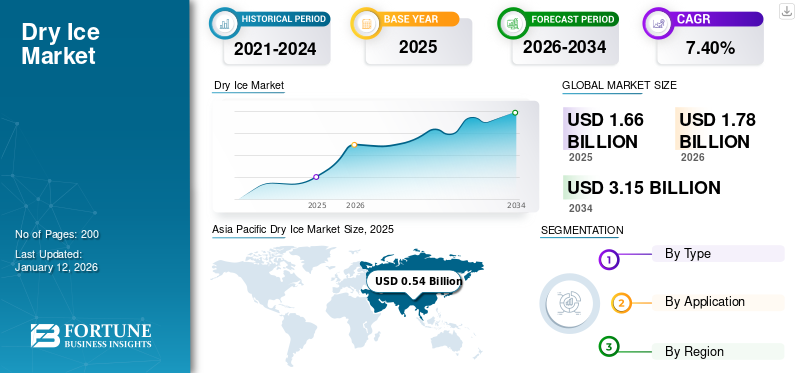

2025 年,全球干冰市场规模将达到 16.6 亿美元。预计该市场将从 1.78 美元增长

2026 年将达到 10 亿美元,到 2034 年将达到 31.5 亿美元,预测期内复合年增长率为 7.40%。亚太地区在干冰市场占据主导地位,到 2025 年,其市场份额将达到 33%。

干冰是二氧化碳 (CO2) 的固体形式,不会留下任何残留物,是一种无味、无色、微酸性且不易燃的材料。它是通过在极高的压力下压缩和冷却气态碳氧化物(CO)而产生的,在初始阶段产生液态CO。液体形式经过加压膨胀以获得干冰,然后通过液压机压缩成方便的颗粒、切片或块。与水基冰相比,它的温度较低,约为-75°C。此外,在升华过程中,当固体形式二氧化碳受热后,它直接变成气体,而不是熔化成液体。主要用于冷藏冷冻和医疗产品的冷藏。

对水基冰的产品偏好不断上升,推动了市场的盈利增长。该产品的温度比水基冰低,加热时直接变成气体,不留任何残留物。它具有成本效益高、不燃、无毒等优点,用于制造碳酸饮料和汽水。这些优点增加了其在食品和饮料、储存和保鲜、机器喷砂清洁、制药和娱乐行业中相对于水基冰的使用。因此,由于其相对于水基冰的优势,各行业对产品的需求不断增长将推动市场。

COVID-19 大流行在多个方面对市场产生了重大影响。最初,产品需求激增,因为它对于储存和运输疫苗至关重要,特别是那些需要超低温的疫苗,包括辉瑞 BioNTech COVID-19 疫苗。由于制造商难以满足突然增加的需求,这导致了短缺和供应链中断。随着疫情发展和疫苗接种力度加大,产品需求有所稳定。然而,受疫苗发放、经济复苏、疫情相关事态发展等因素影响,市场持续波动。总体而言,COVID-19 大流行对市场产生了深远和多方面的影响,重塑了供应链并凸显了这种商品在关键行业中的重要性。

下载免费样品 了解更多关于本报告的信息。

全球干冰市场概览

市场规模及预测:

- 2025 年市场规模:16.6 亿美元

- 2026 年市场规模:17.8 亿美元

- 2034 年预测市场规模:31.5 亿美元

- 复合年增长率:2026 年至 2034 年期间为 7.40%

市场份额:

- 受冷链物流增长、食品和饮料需求以及药品运输需求的推动,亚太地区在 2025 年占据领先地位,占 33% 的份额。

- 按类型划分:干冰颗粒占主导地位,因为它在医疗保健、物流和食品保鲜中大量使用,以在运输过程中维持稳定的温度。

- 按应用划分:运输和仓储将在 2024 年占据主导地位,并得到药品、易腐食品和工业品温控车队的支持。

主要国家亮点:

- 中国、印度:物流、制药、冷冻食品行业需求强劲。

- 美国、加拿大:制造业中食品加工、疫苗储存和干冰喷射的高消耗。

- 德国、法国、英国:冷链扩张和专业制造采用带来的增长。

- 巴西、墨西哥:增加在食品出口供应链和医疗保健物流中的使用。

- 沙特阿拉伯、阿联酋:药品进口和易腐烂品温控物流支持需求。

干冰市场趋势

推动市场创新的绿色举措和可持续实践

市场越来越关注绿色倡议和可持续实践。传统上,干冰的生产涉及大气中二氧化碳 (CO2) 的升华,然后压缩和冷却,形成固体颗粒。虽然与其他冷却方法相比,该过程相对节能,但它仍然会产生二氧化碳排放。为了解决环境问题并减少碳足迹,许多制造商正在探索用于生产的替代二氧化碳来源。其中一种来源是从工业过程中捕获的二氧化碳,例如乙醇生产或天然气加工。通过将捕获的二氧化碳重新用于产品生产,制造商可以最大限度地减少排放并促进更可持续的供应链。 亚太地区干冰市场从 2023 年的 4.7 亿美元增长到 2024 年的 5 亿美元。

[86t叶杰迪]

干冰市场增长因素

冷链物流行业的崛起有助于推动市场增长

冷链物流涉及在受控环境中运输和储存对温度敏感的产品,例如食品、药品和生物制品,以保持其质量和完整性。干冰在此过程中发挥着至关重要的作用,它提供了一种可靠且经济高效的方法,使产品在运输过程中保持在所需的温度范围内。贸易日益全球化和需求不断增长冷冻食品易腐货物推动了冷链物流行业的扩张。随着电子商务的兴起以及生鲜冷冻食品配送服务的日益普及,人们更加需要高效可靠的冷链解决方案,以确保商品安全及时地送达消费者手中。此外,制药行业严重依赖冷链物流来配送对温度敏感的药物和疫苗。随着生物制药产品的开发和分销持续增长,特别是随着个性化医疗和先进疗法的兴起,对干冰作为低温冷却剂的需求预计将增加并推动干冰市场的增长。

制约因素

二氧化碳供应和定价的波动限制了市场

CO2 是各种工业过程的副产品,包括乙醇生产、氨生产和天然气加工。用于干冰生产的二氧化碳原料的可用性受到这些行业需求波动、季节性变化和供应链中断的影响。例如,在工业应用(例如食品和饮料加工或废水处理)对二氧化碳的高需求期间,可用于干冰生产的供应可能会受到限制,从而导致短缺和价格上涨。相反,在工业活动减少或工厂关闭期间,可能会出现过量的二氧化碳,导致供应过剩和价格下行压力。此外,贸易紧张、制裁和出口限制等地缘政治因素也会影响全球市场上二氧化碳原料的供应和定价。二氧化碳供应链的中断,无论是由于物流挑战、监管变化还是地缘政治紧张局势,都会给产品制造商带来不确定性,并影响他们满足客户需求的能力。

干冰市场细分分析

按类型分析

由于干冰颗粒在各种最终用途行业中的使用率较高,因此仍将保持主导地位

根据类型,细分市场包括片干冰、颗粒干冰、块干冰等。

预计到 2026 年,干冰颗粒细分市场将以 33.71% 的份额占据市场主导地位。该细分市场的增长与医疗保健、食品和饮料、制造和物流等各种最终用途行业不断增长的需求有关。该产品颗粒广泛用于对温度敏感的货物,例如药品、疫苗、易腐烂食品和饮料以及工业品,因为它们能够在运输过程中保持稳定的温度。

由于干冰切片在食品加工、制药和特种制造等行业中具有多种用途,预计在预测期内将出现适度的增长。产品切片的应用在食品行业,用于在加工和包装过程中快速冷却和冷冻食品。该产品切片提供了一种方便且经济高效的方法来维持低温,无需传统的制冷设备,使其成为保持易腐烂食品的质量和新鲜度的理想选择。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于温控车队的高产品需求,运输和存储领域占据主导地位

根据应用,市场分为食品行业、医疗制药、运输仓储、娱乐行业、塑料、制药等。

预计到 2026 年,运输和存储领域将占据市场主导地位,份额为 35.96%。该领域包括一系列专为满足各个行业的独特需求而定制的产品和服务,包括制药、食品和饮料、医疗保健、物流和制造。此外,运输和仓储部分涉及提供针对温度敏感产品需求的物流服务。这包括配备先进监控和跟踪系统的冷藏和温控运输车队,以确保符合整个供应链的温度要求。

食品工业领域的产品需求预计将增长,因为它在食品加工和制造设施中得到应用,用于在生产和包装过程中快速冷却和冷冻食品。通过将食品浸入干冰中或使用干冰喷射技术,制造商可以实现快速均匀的冷却,这有助于保留最终产品的风味、质地和营养价值。 预计到2024年,食品工业领域将占据30.9%的份额。

区域见解

从区域来看,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

Asia Pacific Dry Ice Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2024 年,亚太地区将占据最大的干冰市场份额,预计在预测期内将占据主导地位。该地区的增长与快速工业化、城市化和冷链基础设施的扩张有关。中国、印度、日本和韩国的产品需求不断增长,特别是在医疗保健、食品加工和汽车行业。此外,该地区电子商务和在线杂货配送服务的兴起,促进了易腐货物最后一英里配送产品的采用不断增长。日本市场预计到2026年将达到0.7亿美元,中国市场预计到2026年将达到2.2亿美元,印度市场预计到2026年将达到1.6亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美的增长与先进医疗技术的快速采用和电子商务的普及有关。该地区在制药、食品和饮料以及物流领域的强大影响力推动了巨大的产品需求。该产品在食品工业和建筑领域的大量使用将有助于推动北美市场的可持续增长。预计到2026年美国市场将达到4亿美元。

欧洲

欧洲市场的增长与日益严格的监管标准和对可持续性的日益关注有关。该地区对环境保护的高度重视推动了对环保冷却解决方案的需求。此外,欧洲的制药和食品工业严重依赖冷链物流,支撑市场的增长。英国市场预计到2026年将达到0.6亿美元,而德国市场预计到2026年将达到1亿美元。

巴西、墨西哥和阿根廷对冷链物流的投资不断增加,推动了作为可靠且具有成本效益的冷却解决方案的产品需求。然而,一些拉美国家的基础设施挑战和经济波动对市场扩张构成了障碍。

由于医疗保健行业的扩大和冷链基础设施投资的增加,预计中东和非洲将出现显着增长。

主要行业参与者

公司为加强市场份额而采取的战略规划

市场竞争格局呈现出整合性、竞争性。全球市场主要参与者都在技术研发上投入巨资,以提高产品产量。卓越的运营效率和新技术开发是市场领导者实现增长的战略。此外,主要参与者正专注于收购和扩张活动,以增加其市场份额。

该市场的主要制造商包括 Linde plc、CryoCarb、NEXAIR、Dry Ice UK Ltd. 和 Central McGowan。工厂扩张、战略并购是全球市场的特征。该市场的主要企业一直在积极收购竞争对手,以实现更好的规模经济。

顶级干冰公司名单:

- 林德公司(爱尔兰)

- 冷冻碳化物(我们。)

- 耐克斯(我们。)

- 干冰英国有限公司(英国)

- 中央麦高恩(我们。)

- 阿斯科二氧化碳有限公司(我们。)

- 冰人(加拿大)

- 极地冰有限公司(爱尔兰)

- Chillistick 有限公司(英国)

- 普莱克斯科技公司(美国)

主要行业发展:

- 2023 年 7 月 –Cold Jet 推出了 IceRocket 干冰喷射机,这是一款入门级机器,用于改进清洁和维护操作,以减少停机时间并提高性能。 IceRocket 是 Cold Jet 创新型高性能干冰喷射设备系列的最新成员。

- 2023 年 5 月 –Holston Gases 收购了在佐治亚州卡特斯维尔运营的 Superior Dry Ice。 Holston Gases 将继续在位于 3439 Hwy 411 的高级干冰地点运营。

- 2023 年 2 月 –POET 扩大了拉多尼亚的二氧化碳和干冰业务。新设施位于行政大楼北侧,将使该公司每天捕获超过 200 吨二氧化碳并制造干冰。

- 2021 年 9 月 –Cold Jet 收购了 Aquila Triventek 的干冰业务,这是一家丹麦公司,专门开发创新的干冰清洁、生产和二氧化碳回收系统。此次收购将 Triventek 的干冰技术、创新和员工与 Cold Jet 系列和产品组合整合在一起。除了新产品和商机外,Cold Jet 还欢迎拥有 40 多年行业经验和对可持续发展有着共同看法的 Triventek 员工、合作伙伴和客户。

- 2021 年 10 月 –Central McGowan 在明尼阿波利斯举行的 2021 年 ATX/自动化技术展上推出了名为 CRX Fab-Pak 的协作机器人焊接套件。新设备将林肯电气自动化和 FANUC 的最新技术结合到一个高度可靠的便携式系统中,易于设置、安装和编程。机器人焊接机帮助该公司提高了在美国市场的市场地位。

报告范围

该研究报告对市场进行了详细分析,重点关注领先公司、应用和最终用途行业等关键方面。此外,它还提供了对市场趋势的见解并突出了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。它还包括历史数据并预测全球、区域和国家层面的收入增长,并分析行业的最新市场动态和机遇。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.40% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为16.6亿美元,预计估值将达到3.15美元 到 2034 年将达到 10 亿。

2025年,亚太市场规模为5.4亿美元。

该市场的复合年增长率将达到7.40%,并在2025-2032年的预测期内呈现稳定增长。

运输和存储领域是市场的主导应用。

运输和仓储领域不断增长的需求预计将推动市场增长。

Linde plc、CryoCarb、NEXAIR、Dry Ice UK Ltd. 和 Central McGowan 是市场上的一些主要参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2024

- 2021-2024

- 200