双离合器变速箱市场规模、份额和行业分析,按产品类型(干式离合器和湿式离合器)、按车辆类型(掀背式/轿车、SUV、LCV 和 HCV)、按推进类型(ICE、HEV 和 BEV)以及区域预测,2026-2034 年

主要市场见解

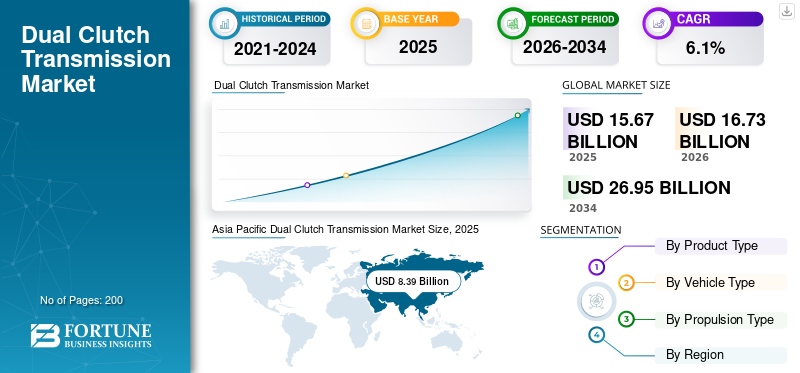

2025年全球双离合变速器市场规模为156.7亿美元,预计将从2026年的167.3亿美元增长到2034年的269.5亿美元,预测期内复合年增长率为6.1%。亚太地区在双离合变速器市场份额中占据主导地位,到 2025 年,其市场份额将达到 53.57%。美国的双离合变速器市场预计将大幅增长,预计到 2032 年将达到 31 亿美元。

双离合变速器 (DCT) 是一种多速车辆变速器,它使用两个独立的离合器来驱动偶数齿轮组和奇数齿轮组。该设计通常与两个独立的手动变速器相似,它们各自的离合器作为一个单元工作并存在于一个壳体内。在汽车和卡车应用中,DCT 充当自动变速器,无需驾驶员输入即可换档。

由于对节能和高性能车辆的需求不断增加,市场正在经历显着增长。与传统自动变速箱相比,DCT 系统可提高燃油效率、加快换档速度并增强驾驶动力。该市场是由双离合变速箱技术在乘用车中日益普及所推动的,特别是在欧洲和亚太地区。 DCT 市场的主要参与者包括大众汽车公司、格特拉克、博格华纳和舍弗勒公司等。由于双离合变速箱技术的日益普及以及对节能车辆的需求飙升,预计未来几年该市场将继续增长。

COVID-19 大流行对双离合变速器市场产生了重大影响。全球封锁和经济放缓导致汽车销量下降,进而影响了双离合变速箱的需求。许多汽车制造商被迫暂停生产,导致供应链中断和DCT零部件交付延迟。但随着全球经济逐渐复苏、汽车销量回升,双离合变速箱的需求回升。制造商正致力于开发更高效、更具成本效益的 DCT 系统,以满足对节能车辆不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

双离合变速器市场趋势

电动汽车和混合动力电动汽车越来越多地采用 DCT 技术 是当前市场趋势

双离合变速器的市场份额正在迅速发展,其特点是电动和混合动力汽车的采用不断增加。汽车制造商正在集成 DCT 系统来增强驾驶体验,提供更快的换档速度并提高燃油经济性。例如,大众汽车在其高尔夫GTI和奥迪A3等车型中率先采用了DCT,这些车型的性能和效率得到了积极的反馈。此外,福特和宝马等制造商正在将双离合变速箱纳入其高性能车型中,进一步巩固了该技术作为现代汽车首选技术的声誉。

先进双离合变速器(DCT)系统的发展越来越多地融入人工智能(AI)和机器学习算法。这些技术根据驾驶条件和个人驾驶员行为优化换档模式,最终提高车辆的整体性能。例如,保时捷、梅赛德斯-奔驰等制造商的最新DCT系统利用人工智能来适应各种驾驶风格,提供更加个性化和响应灵敏的驾驶体验。此外,对可持续性和减少排放的日益重视正在推动原始设备制造商 (OEM) 在 DCT 制造中关注轻质材料和创新设计,这有助于提高燃油效率和性能。

市场上汽车制造商和技术公司之间的合作也不断加强,以增强 DCT 功能。旨在开发下一代 DCT 系统的合作伙伴关系变得越来越普遍,从而可以集成电气化和混合动力等尖端技术。因此,在技术进步、消费者偏好变化以及汽车行业对可持续发展的承诺的推动下,市场有望大幅增长。

下载免费样品 了解更多关于本报告的信息。

双离合变速器市场增长因素

消费者对增强驾驶性能和节能车辆的需求增加,推动市场扩张

与传统自动变速箱相比,双离合变速器可实现更快的换档,从而提高加速度和响应能力。该技术在高性能车辆中特别有吸引力,快速换档可以显着增强驾驶体验。这一趋势也延伸到了豪华品牌,保时捷在其标志性的 911 Carrera 中采用了 DCT,进一步巩固了该技术在以性能为导向的商用车中的声誉。

SUV 和跨界车的日益普及推动了对能够满足更高扭矩和功率要求的先进变速箱系统的需求。原始设备制造商正在专注于开发 DCT 系统,以满足这些大型车辆的需求,同时保持性能和效率。例如,新款福特Bronco配备的DCT可以优化越野能力,同时提高油耗,展示了DCT技术如何适应各种驾驶条件和车型。

汽车行业向电气化和混合动力化的转变进一步推动了双离合变速器市场的发展。随着制造商寻求将双离合器系统集成到电动和汽车领域,混合动力汽车,该技术正在不断发展以满足这些新动力系统的需求。例如,宝马正在探索在其即将推出的混合动力车型中使用 DCT,旨在提供结合电力和汽油动力的无缝驾驶体验。

制约因素

相关的高成本和波动的原材料价格可能会抑制市场增长

双离合变速器比传统自动变速器更加复杂,需要先进的工程和精密制造来确保最佳性能。这种复杂性转化为更高的生产成本,这可能会阻止一些汽车制造商,特别是那些专注于预算友好型车型的汽车制造商采用双离合变速器技术。例如,虽然奥迪和保时捷等高端品牌已成功将双离合变速箱集成到其高性能车辆中,但主流制造商可能会因相关成本而犹豫不决。

此外,与传统自动变速箱相比,DCT 系统的维护成本更高。 DCT 需要专门的知识和工具进行维修,这可能会导致劳动力成本增加和维修停机时间延长。这尤其引起了那些优先考虑低拥有成本和可靠性的消费者的担忧。例如,一些配备 DCT 的车辆的车主报告了离合器磨损和过热的问题,需要昂贵的维修费用。这导致人们认为双离合变速器可能不如传统变速器系统可靠或经济高效,从而进一步限制了其在更广泛的汽车市场的采用。

此外,日益增长的趋势电动汽车 (EV)混合动力汽车(HEV)对 DCT 市场提出了挑战。随着汽车制造商将重点转向电气化,对包括双离合变速器在内的传统变速器系统的需求可能会下降。特斯拉等公司在其电动汽车中选择了单速变速箱,这简化了传动系统并降低了成本。这一趋势可能会导致双离合变速箱的全球市场规模缩小,因为制造商优先考虑电动传动系统,而不是通常采用双离合变速箱技术的传统内燃机 (ICE) 车辆。

由于制造和维护成本高昂,双离合变速器市场增长的需求面临着重大挑战,这可能会阻碍主流汽车制造商的采用。此外,向电动汽车的转变以及对更简单的传动系统的偏好使市场竞争格局进一步复杂化。随着汽车行业的发展,制造商必须解决这些问题,以增强 DCT 系统的可行性和吸引力。

双离合变速器市场细分分析

按产品类型分析

湿式离合器凭借卓越的性能特征占据市场主导地位

根据产品类型,市场分为干式离合器和湿式离合器。

在全球双离合变速箱市场中,预计到2026年,湿式离合器细分市场将占据主导地位,占据56.02%的份额,并且由于卓越的性能特点,湿式离合器细分市场将成为增长最快的细分市场。湿式离合器利用润滑剂来冷却和润滑离合器片,从而实现更好的散热和更平稳的操作,这对于高性能车辆至关重要。这使得它们特别适合对快速换档和高扭矩处理至关重要的跑车和豪华车应用。例如,保时捷 911 和奥迪 S-Tronic 系统采用湿式离合器来增强驾驶动力和效率。

干式离合器 DCT 虽然在减轻重量和成本效益方面具有优势,但在处理高扭矩输出和确保平稳换档方面面临着挑战,特别是在大型车辆中。然而,技术和材料的进步导致干式离合器性能的提高,并且它们越来越多地被用于小型、低功率车辆,从而表明市场增长相当大。

按车型分析

由于偏好和通勤需求不断增加,SUV 细分市场占据最大市场份额

根据车辆类型,市场分为掀背车/轿车、SUV、LCV 和 HCV。

由于消费者偏好转向大型车辆,预计 SUV 细分市场将成为主导且增长最快的细分市场,到 2026 年,其份额将达到 51.48%。受家庭用车需求增加和跨界车日益普及等因素的推动,该细分市场预计将继续扩大。例如,福特和丰田等制造商推出了福特Bronco和丰田RAV4等车型,这些车型配备了双离合器系统,以提高性能和燃油效率。

掀背车/轿车细分市场也很重要,重点关注这些车辆类别的燃油效率和驾驶动态。大众、雷诺和现代等汽车制造商已成功将 DCT 集成到其紧凑型和中型汽车产品中。

轻型商用车和丙型商用车呈现出可观的增长速度。由于重型要求,他们传统上依赖手动或传统自动变速箱。然而,在某些轻型商用车应用中采用双离合变速器的趋势日益明显,特别是在城市货车中,燃油效率和减排至关重要。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按推进类型分析

由于需要提高燃油效率和驾驶性能,ICE 细分市场占据市场主导地位

按推进类型,市场分为内燃机、混合动力和纯电动。

目前大多数 DCT 都与内燃机 (ICE) 配套。 ICE 细分市场的价值预计到 2025 年将达到 116.8 亿美元。对提高燃油效率和驾驶性能的关注推动了 DCT 在汽油和柴油动力车辆中的采用,使其在市场上占据主导地位。然而,汽车行业的快速电气化正在为双离合变速器创造新的机遇。到 2026 年,该细分市场将以 73.99% 的份额占据市场主导地位。

纯电动汽车是增长最快的细分市场。他们传统上使用单速变速器,但现在越来越多的趋势是使用多速变速器(包括双离合变速器)来提高车辆性能和效率。随着电池技术的进步和车辆续航里程的增加,纯电动汽车对 DCT 的需求预计将以更快的速度达到。

混合动力电动汽车 (HEV) 和纯电动汽车 (BEV) 通常利用 DCT 来优化动力传输和效率。 DCT 能够处理多种动力源并提供平稳的换档,因此非常适合这些车辆类型。丰田、现代和宝马等汽车制造商都推出了配备 DCT 的混合动力车型。

区域分析

根据地理位置,我们对亚太地区、欧洲、北美和世界其他地区的市场进行了研究。

亚太地区

Asia Pacific Dual Clutch Transmission Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太市场在2025年创造83.9亿美元,占全球市场格局的53.57%,在汽车产量高、消费者对节能汽车的需求不断增加以及主要汽车制造商的存在的推动下,预计到2026年将达到90.1亿美元。中国市场预计将以 7.3% 的复合年增长率稳定增长。中国、日本、韩国和印度等国家的 DCT 采用率显着增长。该地区的汽车市场正在转向更加自动化和高效的变速箱系统,双离合变速器由于能够提供更快的换档和改进的性能而比传统的手动变速箱更受青睐。日本双离合变速器市场预计到2026年将达到14.1亿美元。中国市场预计到2026年将达到52.6亿美元,印度市场预计到2026年将达到7.9亿美元。

欧洲

2025年,欧洲市场规模为23.4亿美元,占全球市场的14.96%,预计到2026年将增长至24.9亿美元。欧洲一直是DCT技术的先驱,并将继续成为这些变速器的主要市场。随着大众和梅赛德斯-奔驰等汽车制造商投资 DCT 系统以提高车辆性能和效率,预计该市场将继续扩大。大陆集团等制造商也在研发活动上投入资金,以进一步改进技术。推动可持续发展并遵守欧盟严格的排放法规正在推动原始设备制造商从传统自动变速箱过渡到双离合变速箱。欧洲预计复合年增长率为 6%。英国市场预计到2026年将达到1亿美元,德国市场预计到2026年将达到4.6亿美元。

北美

2025年北美市场规模为39.6亿美元,占全球市场份额的25.27%,预计2026年将达到42亿美元。北美双离合变速器(DCT)市场正在经历显着增长,主要是由于对节能车辆的需求不断增长以及汽车技术的进步。预计到2026年美国市场将达到22.5亿美元。

世界其他地区

2025年,世界其他地区的市场规模达到9.7亿美元,占市场总收入的6.21%,预计2026年将达到10.2亿美元。在世界其他地区,受南美、中东等地区汽车市场不断增长的推动,DCT系统的采用率逐渐增加。 OEM 厂商开始认识到 DCT 技术的优势,特别是在提高车辆性能和燃油效率方面。例如,巴西的制造商正在探索 DCT 选项,以满足对更高效车辆的需求。随着全球汽车市场不断发展并注重可持续性,在变速器技术创新和进步的支持下,双离合变速器市场预计将获得牵引力。

主要行业参与者

卓越的创新和工程使大众汽车公司成为领先者

全球市场的领先者是大众汽车公司。这家德国汽车巨头因其在多种车辆中较早采用和广泛集成双离合器技术而成为 DCT 领域的领跑者。大众汽车的DCT,即DSG(直接换档变速箱),已成为性能和效率的代名词,为竞争对手树立了标杆。该公司在研发方面投入巨资,以完善其 DCT 技术,从而实现更快的换档、提高燃油效率并增强驾驶动力。例如,DSG 系统因其无缝转换和响应能力而受到广泛赞誉,特别是在配备这种先进变速箱的大众高尔夫 GTI 和奥迪 S3 等车型中。

此外,大众汽车还对关键市场进行了战略定位,特别是在欧洲和亚洲,这些市场对高性能汽车的需求强劲。随着汽车制造商越来越注重效率和性能,大众汽车对DCT技术的早期和持续投资确保了其始终处于市场前沿,使其成为全球双离合变速器市场的顶级参与者。

格特拉克现在隶属于麦格纳国际公司,也是主要的市场参与者之一。凭借在传动系统方面的创新技术和丰富经验,格特拉克的双离合器系统以其高效、可靠性和性能而闻名,成为各汽车制造商的首选。包括福特和宝马在内的几家主要原始设备制造商都采用了格特拉克的 DCT 技术。例如,福特福克斯和宝马 1 系采用 Getrag 的 DCT 系统,可实现快速换档并提高燃油效率。这些车型的成功凸显了格特拉克提供先进变速箱解决方案的能力,这些解决方案可提高车辆性能,同时满足严格的燃油经济性标准。

顶级双离合变速器公司名单:

- 大众汽车公司(德国)

- 格特拉克(麦格纳国际公司) (德国)

- 博格华纳公司。 (我们。)

- 舍弗勒股份公司(德国)

- 爱信精机株式会社(日本)

- 采埃孚腓特烈港股份公司 (德国)

- 现代 Dymos Inc.(韩国)

- 加特可有限公司(日本)

- 戴姆勒股份公司(德国)

- 伊顿公司(爱尔兰)

主要行业发展:

- 2024 年 5 月: 莲花推出新款莲花 Emira I4 涡轮增压 8 速双离合自动变速箱 (DCT),其中 I4 代表直列四缸。制造商声称这款新发动机的重量为 1,446 公斤,比配备 3.5 升 V6 发动机的 Emira 轻了 12 公斤。配备 2.0 发动机的 Emira 具有固定后轴的铝制后副车架,该后副车架比 6 缸版本使用的钢制后副车架更轻,并优化了部件定位。

- 2024 年 4 月:Stellantis 在意大利历史悠久的 Mirafiori 汽车园区推出了新型电动双离合变速器 (eDCT)。该公司还在该基地和意大利汽车行业投资了约 2.67 亿美元,创建了 Mirafiori Automotive Park 2030。Mirafiori 生产的 eDCT 涉及集成了双离合器变速箱的 21 kW 电动机。该电机允许内燃机在城市循环中有一半的时间保持关闭状态。这是通过在低扭矩场景(例如巡航或城市驾驶)中提供电力推进来实现的。

- 2023 年 5 月:Stellantis 和邦奇动力总成共同计划开始大规模批量生产备受期待的独特 eDCT/DT2 变速箱。制造将从两家公司的合资企业“e-Transmissions Assembly”和“e-Transmissions”开始。这一转变减少了碳足迹,使公司能够为欧洲汽车市场的可持续发展做出贡献。

- 2023 年 1 月:塔塔汽车公司投资 6 亿美元在查坎建设双离合器变速器工厂。为了满足印度对配备自动变速箱的汽车不断增长的需求,塔塔汽车公司(Tata AutoComp)着眼于先发优势,准备建设一座初始产能为10万辆的新工厂。

- 2021 年 4 月:现代汽车推出新款Kona N SUV,配备八速湿式双离合变速器,称为N DCT,为驾驶爱好者提供高性能功能。 Kona N DCT 基于其内部开发的 8DCT 的改进版本,这是一种八速湿式双离合变速箱,2.0 升涡轮增压直喷发动机。

报告范围

市场报告对市场进行了详细分析,重点关注领先企业、类型、产品应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.1% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按车型分类

|

|

|

按推进类型

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为156.7亿美元,预计到2034年将达到269.5亿美元。

2025年,亚太地区将达到83.9亿美元。

该市场预计将以 6.1% 的复合年增长率增长,并将在预测期内呈现稳定增长。

按推进类型划分,内燃机细分市场是该市场的领先细分市场。

消费者对增强驾驶性能和节能车辆的需求增加是推动市场扩张的主要因素。

大众汽车是全球市场的领先者。

亚太地区已成为占据主导市场份额的地区。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道