电子废物管理市场规模、份额和行业分析,按类别(温度交换设备、屏幕和监视器、灯具、大型设备、小型设备以及小型 IT 和电信设备)、按类型(回收和未回收)以及区域预测,2026-2034 年

主要市场见解

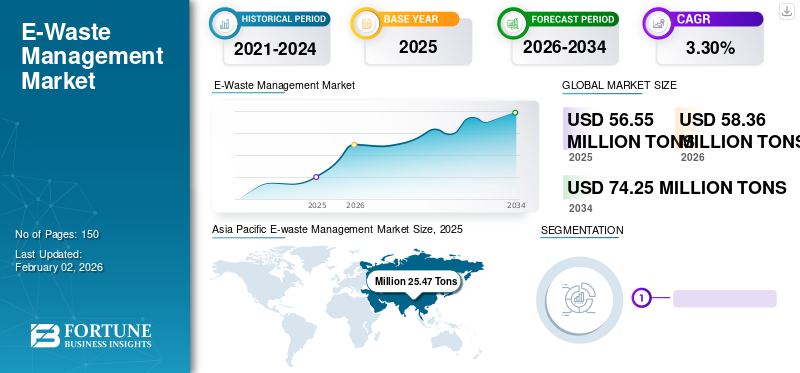

2025年全球电子废物管理市场规模为5655万吨,预计将从2026年的5836万吨增长到2034年的7425万吨,预测期内复合年增长率为3.30%。亚太地区在电子废物管理市场上占据主导地位,到 2025 年,其市场份额将达到 45%。此外,由于人们对电子废物处理的认识不断增强,美国的电子废物管理市场预计将大幅增长,到 2032 年估计将达到 1019 万吨。

根据联合国 (UN) 的定义,电子废物是指任何具有以下特征的废物产品:电池或插头。它含有有毒和危险物质,例如汞,对人类和环境健康构成严重风险。电子废物、电子废料、电子废物和报废电子产品这些术语经常用于标记即将报废的废旧电子产品。它们被捐赠、丢弃或回收。

据联合国统计,到2021年,地球上的每个人预计平均产生7.6公斤电子垃圾,这意味着全球将产生5740万吨电子垃圾。这一发展催生了电子废物管理活动和举措。

COVID-19 大流行以多种方式影响了社会生活,并凸显了世界环境和公共系统之间的相互关系。采取这些措施是为了控制病毒在社会中的传播,包括封锁和停止制造和贸易活动,这导致经济增长下降、流动性受到限制以及对数字化和家庭隔离的额外需求。预计数字化和在家时间的增加将增加电气和电子设备的消耗,因为公司和企业转向家庭办公室,为员工提供笔记本电脑和其他办公设备供家庭使用,同时此类设备和小工具的处置量也随之增加,部分原因是 2020 年第一次封锁期间的房屋清洁。然而,从全球角度来看,统计数据显示出令人惊讶的发展。

2020 年前三季度电气和电子设备消耗下降,导致因 COVID-19 大流行而导致电子和电气设备废物产生量减少,特别是在 2020 年第一和第二季度。低收入和中等收入国家减少了 30%,而高收入国家仅为 5%。低收入和中等收入国家的人口在获得现代通信技术和其他电子产品方面的差距不断扩大,从而造成了数字鸿沟。这种不平等正在全球范围内造成巨大的社会副作用。

下载免费样品 了解更多关于本报告的信息。

全球电子废物管理市场概览

市场规模及预测:

- 2025年市场规模:5655万吨

- 2026年市场规模:5836万吨

- 2034年预测市场规模:7425万吨

- 复合年增长率:2026-2034 年 3.30%

市场份额:

- 亚太地区引领全球电子垃圾管理市场,占据45.00%份额,市场规模从2025年的2547万吨增至2026年的2641万吨。

- 按类别划分,由于微波炉、电动剃须刀、收音机和相机等设备的需求不断增长,小型设备占据了最大的市场份额。

- 温度交换设备预计将成为增长最快的类别,到 2023 年将占据 20.65% 的份额。

- 从类型来看,由于消费者意识有限和回收基础设施不发达,未回收部分占主导地位。

- 在美国,预计 2023 年回收细分市场将占据 15.06% 的市场份额。

主要国家亮点:

- 中国:由于其作为电子产品的主要制造商和消费者的角色,对亚太地区市场容量的贡献最大。

- 美国:随着政府的大力参与和安全处置意识的不断提高,预计到 2032 年将达到 1019 万吨。

- 印度:受 2016 年严格的电子废物管理规则管辖,生产商、回收商和消费者的参与得到加强。

- 德国和法国:欧洲循环经济转型的领导者,得到欧盟 2020 年循环经济行动计划的支持。

- 巴西和墨西哥:拉丁美洲通过新技术的采用和电子产品消费的增加显示出潜在的增长。

- 南非和阿联酋:中东和非洲的金属回收价值和基础设施发展推动了新兴的回收机会。

电子废物管理市场趋势

下载免费样品 了解更多关于本报告的信息。

采用循环经济促进市场增长

考虑到当前电子电气产品生产和消费的情况,新的战略势在必行。电子垃圾通常被认为是消费后问题,但该问题涵盖与用户无关的产品生命周期。设计师、投资者、贸易商、制造商、矿工、消费者、原材料生产商、政策制定者和其他人可以在减少浪费、保留其在系统内的价值以及进一步延长电子产品的经济和物理寿命方面发挥关键作用。它还影响产品的恢复、回收和再利用的能力。

尽可能延长产品的使用时间,然后回收其中的材料,以最大程度地减少甚至消除浪费。数字可持续性意味着采用具有环境、社会和经济效益的技术。循环性使这种改进的技术成为可能。

技术进步,例如物联网 (IoT)和云计算,有可能使电子行业非物质化。此外,各种设施商业模式的兴起以及产品跟踪和退货的改进导致了全球循环价值链的形成。

- 亚太地区电子废物管理市场从 2025 年的 254.7 亿美元增长到 2026 年的 264.1 亿美元。

循环经济方法有利于闭环安排,其中资源被仔细利用以产生开创性产品。这些产品可以通过共享、重复使用、恢复和再处理来延长使用期限。更长的周期和巧妙的设计意味着更高的生产率。因此,循环经济方法预计将成为未来可持续经济的支柱。

各种科技公司已加紧努力参与解决电子垃圾问题。例如,惠普将其产品设计得坚固且易于维修,因此可以使用更长时间。相比之下,其基于服务的产品和解决方案通过延长使用寿命、设备优化和产品回收来减少对环境的影响。惠普的维修、再利用和回收服务还支持回收下一代产品的产品、组件和材料。

电子废物管理市场增长因素

关于电子废物管理和处置以促进增长的严格准则

电子设备和技术不断进步,数量不断增长。这些技术已成为我们生活方式和新兴经济的重要组成部分。然而,随着技术的进步,保护人类健康和环境免受废物处理和处置不当造成的潜在破坏性影响也面临着越来越大的挑战。

政府和各种政府附属组织已经发布了一些严格的规则和指南,以正确收集和处置电子废物。例如,印度政府于2016年起草了电子废物管理规则,适用于所有参与电子废物或电气电子设备制造、销售、购买、转移、储存、收集和加工的制造商、生产商、大宗消费者、消费者、收集中心、电子零售商、经销商、翻新商、拆解商和回收商。该规则规定了产品生命周期各个组成部分的责任,包括制造商、生产商、收集中心、经销商、消费者、拆解商和回收商。

此外,根据美国环境保护局 (EPA) 的说法,电子产品管理的长期生态方法对于工作和家庭至关重要。考虑到电子产品的普及,联邦政府致力于成为负责任的电子产品消费者和美国电子产品管理方面的领跑者。美国环保局参与了工发组织-全球环境基金合资项目的演示,主题为“加强国家举措和加强区域合作或对废弃电子电气设备 (WEEE) 中持久性有机污染物的环境无害化管理”。在 EPA 的支持下,Step 开发了一种工具,将增强参与国评估电子废物产生、进口和出口数量的能力。

制约因素

缺乏正确处置电子废物的意识限制了市场增长

电子垃圾处理是当今世界面临的重要环境问题。由于缺乏有关如何正确处置可能含有有害元素的电子废物的知识,这些废物最终可能会被填埋。这一因素进一步导致重金属、有毒有害金属(包括汞、铅、砷和镉)泄漏到土壤中。

当这些有毒物质渗入地下水系统造成地下水污染时,它们就会成为一个严重的问题。此外,垃圾填埋场的工人可能会接触到电子垃圾泄漏的有害污染物。电子垃圾产品包括电脑、电视机、手机、打印机、扫描仪和传真机。

然而,越来越多的政府举措提高了消费者对电气和电子材料再利用和翻新的认识,预计将为电子废物管理带来积极的前景。

电子废物管理市场细分分析

按品类分析

需求快速增长以满足小型设备细分市场的增长

从类别来看,市场分为温度交换设备、屏幕和显示器、灯具、大型设备、小型设备以及小型 IT 和电信设备。

小型设备占据了大部分市场份额,其次是大型设备、温度交换设备、屏幕和监视器、小型 IT 和电信设备和灯具领域所占份额最小。小型设备部分包括吸尘器、通风设备、微波炉、电动剃须刀、修剪器、计算器、收音机、相机等。对技术和先进电子产品的日益增长的兴趣正在促进对小型设备的需求。然而,温度交换设备领域预计将成为增长最快的领域。预计到2026年,小型设备领域将占据33.57%的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

由于消费者缺乏对电子垃圾对环境的负面影响的认识,未回收部分将占据主导地位

从类型来看,市场分为回收和未回收。

由于人们缺乏对电子垃圾对环境的有害影响的认识,预计到 2026 年,未回收部分将占据 81.39% 的份额。此外,缺乏有关正确收集和回收电子废物的数据表明电子废物的管理处于授权收集系统之外。

区域见解

Asia Pacific E-waste Management Market Size, 2025 (Million Tons)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区占据全球市场的45.00%,收入为2547万吨,预计2026年将达到2641万吨。中国是电气和电子设备的制造和消费中心。它产生的电子垃圾数量是亚太地区最多的。此外,不断增长的政府举措以及对电子废物收集和回收活动的积极参与可能会推动该区域市场的发展。日本市场预计到2026年将达到27.9亿美元,中国市场预计到2026年将达到147.4亿美元,印度市场预计到2026年将达到37亿美元。

欧洲

2025年,欧洲市场规模为1121万吨,占全球需求的19.80%,预计2026年将增长至1190万吨。欧洲是电子垃圾回收再利用的重点地区之一。政府采取的各种旨在实施更环保、更可持续的解决方案并减少电子垃圾产生的不利影响的举措可能会促进增长。例如,2020年,欧盟委员会启动了一项新的循环经济行动计划,涉及减少电子电气废物。到2026年,英国市场预计将达到24.4亿美元,而德国市场预计到2026年将达到22.7亿美元。

- 在美国,预计 2023 年回收细分市场将占据 15.06% 的市场份额。

北美

2025年北美为全球市场贡献了约820万吨,占14.50%的份额,预计2026年将达到849万吨。北美对于电子垃圾收集和处置有严格的法规和政策。在维多利亚州,电子废物进入垃圾填埋场是非法的,因为它含有有害物质,必须与其他废物分开。 EPA 在该州实施维多利亚州政府的电子垃圾政策。该地区主要回收和再处理公司的存在预计将推动电子废物管理行业的增长。预计到2026年美国市场将达到68.1亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

拉丁美洲、中东和非洲

2025 年,拉丁美洲的市场规模为 495 万吨,占全球市场份额的 8.30%,预计到 2026 年将达到 502 万吨。由于采用最新技术,拉丁美洲预计将大幅增长。预计这将增加对电子产品的需求,进一步推动电子废物的产生率。

2025 年,中东和非洲产生了 672 万吨,占全球市场收入的 11.90%,预计到 2026 年将增长到 687 万吨。中东和非洲有望为电子垃圾回收创造机会,因为它们有能力通过以下方式满足国内行业的收入:贵金属恢复。

电子废物管理市场主要公司名单

政府改善业务的举措

由于区域和国际公司的存在,电子废物管理市场份额相当巩固且竞争激烈。电子废物管理行业的一些主要参与者包括 Capital Environment Holdings Limited、ERI、Enviro-Hub Holdings Ltd.、Tes、Boliden AB 和 Umicore,它们在 2023 年占据了主要市场份额。

主要公司简介:

- 首创环境控股有限公司(香港)

- 埃里(我们。)

- Enviro-Hub 控股有限公司(新加坡)

- 胜科环境管理(新加坡)

- 特斯(日本)

- 特电子科技有限公司(英国。)

- Umicore Ag & Co. Kg(德国)

- 威立雅(法国)

- WM 知识产权控股有限责任公司(我们。)

- 西姆斯生命周期服务公司(我们。)

- Boliden AB(瑞典)

主要行业发展:

- 2023 年 7 月 –ERI 宣布提供负责任的 IT 资产处置和电子废物回收服务,以支持企业实现 ESG 和循环经济目标。

- 2022 年 7 月 –ERI 是电子和网络安全密集型硬件销毁公司的领先回收商之一,Redrock Environmental Group 与马德拉县合作。这项合作计划为马德拉县的居民提供一种适当的方式来回收不需要的物品消费电子产品正确。

- 2022 年 4 月 –ERI 是电子废物管理公司之一,与 Call2Recycle 和 CellBlock FCS 合作开发了创新的电池收集解决方案 OneDrum。 OneDrum 允许客户将大量消费一次性电池和可充电电池放置在一个合适的容器中并进行运输,从而无需按化学成分对其进行分类或将电池端子单独装袋。

- 2022 年 2 月 -电子垃圾和 IT 资产处置 (ITAD) 公司 TES 与韩国建筑公司 SK Eco Plant 签署了收购协议。 SK Eco Plant以约10亿美元收购了TES 100%的股份。

- 2019 年 9 月 -Sims Lifecycle Services 的母公司 Sims Limited 出售了其欧洲贸易业务,该业务涉及受延伸生产者责任计划控制的电子废料回收。

- 2018 年 11 月 -Tetronics International 是获得政府投资机构 Innovate UK 资助的电子废物处理商之一,该公司开发了一种潜在的解决方案,可以从废弃的电气和电子设备中回收有价值的材料。新的清洁等离子体技术通过回收金、银、铜和锡等贵金属,同时去除有害物质,将旧电子设备转化为价值。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品和产品等关键方面。此外,它还提供了对市场趋势的见解并突出了重要的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。它包括历史数据和全球、区域和国家层面的收入增长预测,并分析电子废物管理行业的最新市场动态和机遇。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.30% |

|

单元 |

体积(百万吨) |

|

分割 |

按类别

|

|

按类型

|

|

|

按地区

|

常见问题

Fortune Business Insights称,2025年全球市场规模为5655万吨,预计将达到74.25 到 2034 年将达到 100 万吨。

2025年,亚太地区市场规模为2547万吨。

复合年增长率为 3.30%,市场在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,未回收部分引领市场。

政府实施的严格监管是推动市场的关键因素。

Capital Environment Holdings Limited、ERI、Enviro-Hub Holdings Ltd.、Tes、Boliden AB 和 Umicore 是市场上的主要参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

人们越来越关注电子废物对环境的不利影响,这将推动电子废物管理的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

相关报道