超声心动图市场规模、份额和行业分析,按设备类型(推车式和手持式)、按测试类型(经胸超声心动图、经食道超声心动图、应力超声心动图等)、按技术(2D、3D 和 4D 以及多普勒成像)、按最终用户(医院和 ASC、诊断中心等)以及预测, 2026-2034

主要市场见解

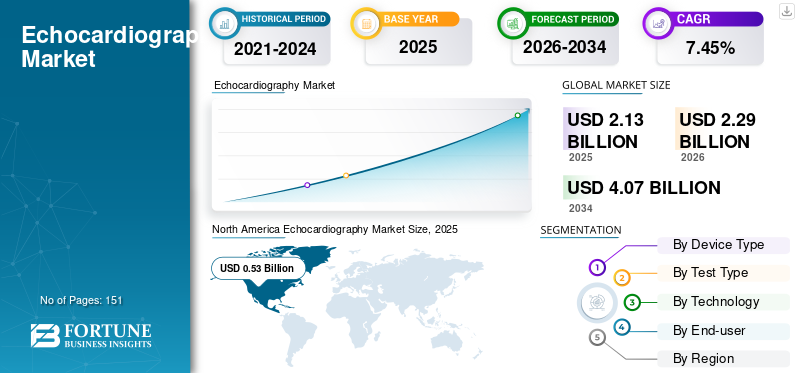

2025年全球超声心动图市场规模为21.3亿美元,预计将从2026年的22.9亿美元增长到2034年的40.7亿美元,预测期内(2026-2034年)复合年增长率为7.45%。北美主导全球超声心动图市场,2025年市场份额为24.85%。

超声心动图也称为回声或心脏超声,使用声波生成心脏图像来检测是否存在任何心血管疾病。该设备用于识别血栓并研究心室和瓣膜的工作情况。不同的心脏超声检查包括经胸、经食管和用于各种诊断程序的负荷心脏超声检查。检测心脏疾病最常用的诊断测试是经胸心脏超声检查,因为它是非侵入性的。

全球超声心动图市场的增长是由于心脏相关疾病的患病率不断上升、对非侵入性手术的需求以及超声心动图的高效率。

- 根据英国心脏基金会2022年发布的数据,英国约有15亿人被诊断患有房颤。

在 COVID-19 期间,市场增长出现下滑。到诊所和医院进行心血管疾病诊断和治疗的患者减少以及非紧急手术的推迟是造成这一下降的原因。 2020年全球市场较去年下降-8.3%。在此期间,非COVID-19相关的诊断程序被认为是低优先级的,这导致心血管疾病的检测量显着减少。

此外,这些设备的需求减少导致市场参与者通过这些产品产生的收入下降。

- 例如,富士胶片控股公司2020年收入为199.663亿美元,较2019年下降-5.3%。尽管医疗系统业务的销售额有所增长,但成像解决方案销售额的下降改变了公司收入的增长。

然而,由于封锁限制的解除、大规模疫苗接种以及心脏病病例的增加,市场在 2021 年出现了显着复苏。

下载免费样品 了解更多关于本报告的信息。

超声心动图市场要点

- 2025年市场规模:21.3亿美元

- 2026年市场规模:22.9亿美元

- 2034 年预测市场规模:40.7 亿美元

- 复合年增长率:2026-2034 年 7.45%

- 2025 年,北美以 24.85% 的份额主导超声心动图市场。

- 预计到 2026 年,基于购物车的细分市场将占市场份额 68.73%。

- 预计到 2026 年,经胸超声心动图领域将占据 77.65% 的市场份额。

亚太地区

2025年亚太地区的销售额为9.9亿美元,预计2026年将达到10.7亿美元。

北美

北美在 2025 年创造了 5.3 亿美元的收入,预计到 2026 年将增长到 5.7 亿美元。

欧洲

欧洲在 2025 年达到 4.7 亿美元,预计到 2026 年将达到 5.1 亿美元。

我们。

预计到2026年美国市场将达到5.4亿美元。

日本

预计到2026年日本市场将达到3.4亿美元。

阅读更多

超声心动图市场趋势

将人工智能和其他先进技术融入超声心动图设备中以促进市场增长

超声心动图是临床诊断心血管疾病最重要、最关键的诊断检查之一。这些设备一直在稳步研发,以使其发挥更好的功能并充分利用诊断测试。主要参与者不断投资于研发,以在市场上推出采用最新技术的新产品。虚拟现实技术的发展有助于在 3D 视图中编辑超声心动图图像,医生可以使用该图像来预先计划使用该技术的任何手术。因此,医疗保健专业人员对人工智能集成、新型护理点设备和袖珍心脏超声设备的需求正在增加。

- 例如,2021 年 12 月,皇家飞利浦在其 EPIQ CVx 和 Affiniti CVx 超声系统中引入了人工智能驱动的自动测量应用程序,可提供快速且一致的测量,将手动方法的时间缩短一半。因此,市场参与者推出此类技术进步预计将在预测期内促进技术先进设备的采用。

- 此外,2020 年 11 月,Konica Minolta Healthcare Americas Inc. 和 DiA Imaging Analysis Ltd. 共同宣布 LVivo 心脏超声的扩展分类人工智能(AI)Exa Cardio PACS 平台上的工具箱。

- 2021 年 7 月,飞利浦医疗保健推出了该公司新型实时 3D 心内超声心动图 (ICE) 导管。它是一种微创心脏手术设备。该探头穿过患者的喉咙进入食道,直到位于心脏附近。该手术是在全身麻醉下进行的。

此外,人工智能正在通过提高诊断准确性、优化临床工作流程和改善患者护理来改变超声心动图。人工智能提供了无与伦比的效率和可重复性,使其成为满足全球日益增长的超声心动图需求的宝贵工具。由于人工智能提供的所有好处,一些市场参与者正在合作开发用于检测心血管疾病的人工智能算法。

- 例如,2024 年 1 月,Ultromics 与辉瑞公司合作,其 EchoGo 淀粉样变算法获得美国 FDA 批准,该算法已获得医疗器械指定。

下载免费样品 了解更多关于本报告的信息。

超声心动图市场增长因素

心脏相关疾病负担的增加刺激了超声心动图的需求

心脏相关疾病的负担,例如心律失常,心脏瓣膜疾病、心力衰竭和心包疾病一直在以显着的速度上升。

这与城市生活水平成正比。这还与其他因素有关,例如缺乏体力活动、饮食中含有高饱和脂肪、反式脂肪和胆固醇。久坐生活方式的增加,包括吸烟和饮酒,也往往会增加患心脏病的风险。

- 根据CDC 2022年公布的数据,美国每年约有80.5万人患有心脏病。其中,605,000 例是首次心脏病发作。

欧洲一半以上的死亡是由于心血管疾病造成的。例如,根据 Springer Nature Limited 的一篇文章,预计到 2021 年,欧洲每年将因 CVD 损失超过 6000 万年的潜在寿命。

不健康的生活方式,如吸烟和富含不饱和脂肪和胆固醇的饮食,会增加患心脏相关疾病的风险。

- 2020年7月,根据NCBI发布的研究报告,30.0%的冠心病是由吸烟引起的,导致血管成形手术增加并推动市场增长。

由于在预测期内心脏病的发病率如此之高,预计该市场将出现显着的增长。

此外,人们对心血管疾病早期检测和诊断重要性的认识不断提高,促使筛查项目和预防性医疗保健工作的数量增加。一些政府机构正在启动提高认识计划,以保护受心脏病影响的个人的生命。

- 例如,根据美国卫生与公众服务部 2024 年 2 月提供的数据,美国疾病控制与预防中心和医疗保险与医疗补助服务中心共同领导了“百万之心”计划,这是一项全国性倡议,旨在到 2027 年降低心肌梗死和心脏病的发病率。

相对于其他心脏诊断程序的优势正在推动这些设备在全球的采用

在检查和评估胸痛、血栓、心脏病、冠状动脉疾病和其他心脏相关疾病时,医生可以建议进行血液检查和心导管检查。这些都是侵入性手术。心导管插入术需要较长的住院时间,并且存在一定的副作用,例如出血、血栓、动脉损伤、心脏病发作以及与手术相关的其他副作用。由于这些原因,医生倾向于限制使用该程序进行心脏诊断。

其他类型的心脏诊断包括核心脏负荷测试、磁共振成像 (MRI)、心脏超声和冠状动脉计算机断层扫描血管造影 (CCTA)。超声心动图是一种非侵入性诊断程序,提供有关心脏功能和血流动力学的信息。它是继心电图和胸部X光检查之后最常用的心血管诊断测试。

最近,医院和诊断中心对这些设备的采用有所增加。这是因为与使用辐射产生结果的其他诊断程序相比,超声心动图的风险很小或没有风险。

此外,有心力衰竭病史的患者也受益于这些心脏病诊断的定期监测。超声心动图还用于对接受有心脏毒性风险的癌症治疗患者的常规护理。

与使用回声设备相关的这些优势和应用一直在推动其采用,并预计将在预测期内对市场的增长产生积极影响。

制约因素

与超声心动图设备的使用相关的某些挑战可能会限制其采用

与其他心脏诊断程序相比,超声心动图更有效且危害更小。这是市场增长的原因。然而,回声设备的高成本成为市场增长的限制因素。

- 例如,回声设备的采购成本相对于其他超声设备而言较高。低端价格约为 20,000 美元,高端价格可达 100,000 美元。系统的高成本可能会限制心脏超声系统的购买。

此外,还有几个因素会影响超声心动图的费用,例如超声心动图的类型、保险范围以及提供成像的医疗机构的类型。

- 例如,根据 Sesame, Inc. 2023 年 8 月提供的数据,超声心动图检查的费用通常为 1,000 美元到 3,000 美元以上。

此外,手持式心脏超声设备也存在一定的局限性。虽然它们的尺寸较小,但它们的屏幕尺寸有限且较小,这可能会影响诊断。由于超声频率有限,分辨率较低,图像优化较差。它们也仅限于 2D 图像。

因此,这些设备的高成本和尺寸可能会限制其在未来几年的采用。

超声心动图市场细分分析

按设备类型分析

基于推车的回声设备的推出是该细分市场在市场上占据主导地位的原因

根据设备类型,市场分为推车式和手持式。

基于购物车的细分市场 到 2026 年,该领域将占据 68.73% 的主要份额。此外,预计该领域在预测期内将以可观的复合年增长率成熟。该细分市场的重要份额归因于基于推车的心脏超声设备的强劲销售和新产品的推出。

- 2022 年 2 月,富士胶片控股公司旗下子公司 FUJIFILM Sonosite, Inc. 宣布推出 Sonosite LX 系统。 Sonosite LX 拥有一个可以延伸、旋转和倾斜的显示器,以实现增强的实时协作。

此外,预计 2024 年至 2032 年手持设备市场将以强劲的复合年增长率增长。手持设备市场的高速增长归因于护理点诊断的广泛采用以及主要参与者之间不断增长的合作伙伴关系。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按测试类型分析

与经胸超声设备相关的各种优势推动了该细分市场的增长

根据测试类型,市场分为经胸超声心动图、经食管超声心动图、负荷超声心动图等。

- 例如,2022 年 8 月,UltraSight 的心脏超声人工智能引导软件获得了 CE 标志。该软件用于 2D 经胸超声心动图。

此外,预计负荷超声心动图细分市场在预测时间内将以最快的复合年增长率增长。它最常用于诊断冠状动脉狭窄导致的心脏血流量减少。因此,冠状动脉疾病(CAD)患病率的增加正在推动该领域的增长。

- 根据美国疾病控制与预防中心 (CDC) 发布的数据,2020 年,约 2010 万 20 岁及以上的成年人患有冠状动脉疾病 (CAD)。此外,在美国,约有 697,000 人死于心脏病。

按技术分析

市场参与者推出更多 2D 回声设备以推动该领域的增长

就技术而言,市场分为 2D、3D 和 4D 以及多普勒成像。

预计 3D 和 4D 细分市场在预测期内将以显着的速度增长。该细分市场的增长是由于与该技术相关的功能,例如高图像质量、逼真的解剖图像以及提供体积测量和间隔缺损可视化的能力。

按最终用户分析

到医院接受超声心动图检查的患者数量增加推动了该领域的增长

根据最终用户,市场分为医院和 ASC、诊断中心等。医院和 ASC 部门在 2023 年产生了最高的收入。该部门的增长是由于心血管疾病发病率的上升导致医院和 ASC 接受超声心动图检查的人数不断增加。到 2026 年,医院和 ASC 领域将占据 76.76% 的市场份额。

- 根据 2021 年《英国医学杂志》(BMJ) 发表的一篇文章,北美每年进行超过 700 万次超声心动图检查。

预计诊断中心细分市场将在预测期内以显着的速度成熟。世界各地诊断中心的不断增加正在推动这一领域的增长。

- 例如,2022年4月,英国政府宣布到2025年在英格兰建立160个社区诊断中心。政府还宣布向卫生和社会保健系统投资约425亿美元,以确认其拥有工作时所需的长期资源,以减少患者等待时间并加快诊断速度。

区域见解

North America Echocardiography Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美在全球市场中保持着强劲的地位,2025年达到5.3亿美元,占24.85%的份额,预计2026年将达到5.7亿美元。该地区市场的进步是由于冠心病和外周心脏病患病率上升、老年人口增加以及该地区主要市场参与者的强大影响力。预计到2026年美国市场将达到5.4亿美元。

- 据MDPI文章称,美国有8.0至120亿人口患有外周动脉疾病(PAD),占总人口的3.0%至10.0%。

欧洲

2025年,欧洲创造了4.7亿美元,占全球市场收入的22.04%,预计到2026年将增长到5.1亿美元。欧洲市场在2025年产生了可观的市场收入,预计未来几年将经历可观的增长。欧洲市场的增长得益于医疗保健设施的改善、这些设备的广泛采用以及技术先进和高效产品的开发。英国市场预计到2026年将达到0.9亿美元,德国市场预计到2026年将达到1.2亿美元。

亚太地区

2025年亚太市场规模为9.9亿美元,占全球行业的46.36%,预计2026年将达到10.7亿美元。预计亚太市场在未来几年将以最快的增长速度扩张。该地区市场的高速增长是由于心血管疾病的患病率不断上升以及人们对该疾病的早期诊断和治疗的认识不断提高。日本市场预计到2026年将达到3.4亿美元,中国市场预计到2026年将达到3.8亿美元,印度市场预计到2026年将达到1.1亿美元。

- 例如,爱思唯尔公司的一篇文章显示,2020年,中国东北地区的CVD患病率为12.6%。

中东和非洲

2025年,中东和非洲市场规模为0.6亿美元,占全球市场的2.85%,预计2026年将增长至0.6亿美元。

拉美

2025年,拉丁美洲对全球市场的贡献率为3.90%,估值为0.8亿美元,预计2026年将达到0.9亿美元。

超声心动图市场重点企业名单

拥有强大产品组合的公司将占据主要市场份额

通用电气公司、皇家飞利浦公司和佳能医疗系统公司(佳能公司)是该市场的主要参与者,并在 2023 年占据了相当大的全球市场份额。

Koninklijke Philips N.V. 和通用电气公司在 2023 年占据了主要市场份额。通用电气公司在 2023 年创造了市场最高的收入。这是因为该公司非常注重新产品的推出。

- 例如,2020 年 10 月,通用电气公司的 Vivid 心血管超声系统获得美国 FDA 510k 许可。该新系统集成了人工智能功能,可提供快速且更准确的读数。

同样,BD 在 2023 年占据了相当大的市场份额。这是由于该公司强大的品牌影响力以及在心血管超声设备领域提供的多样化产品。此外,该公司在超过 75 个国家/地区的强大全球影响力也使其在市场中占据重要地位。

富士胶片控股公司、波士顿科学公司和西门子医疗公司等其他市场参与者都专注于研发活动,推出技术先进的新产品,以巩固其在市场中的地位。

主要公司简介:

- 富士胶片控股公司(日本)

- 皇家飞利浦公司(荷兰)

- 波士顿科学公司(美国)

- 佳能医疗系统公司(佳能公司)(日本)

- ESAOTE SPA(意大利)

- 青岛启生医疗科技有限公司(中国)

- 三星电子有限公司(韩国)

- 西门子医疗集团 (德国)

- 通用电气公司(我们。)

主要行业发展

- 2023 年 1 月– Pie Medical Imaging 推出了 CAAS Qardia 2.0,这是其尖端超声心动图软件平台的最新版本。

- 2022 年 9 月– 三星电子有限公司宣布推出V7超声系统。该系统拥有 AutoIMT 工具,用于分析患者患心血管疾病的潜在风险。

- 2022 年 6 月– Clarius Mobile Health 与 ImaCor Inc. 建立合作伙伴关系,推出可供重症监护病房患者使用的手持式经食管心脏超声扫描仪。 ImaCor 的 Zura 手持式血流动力学超声设备由 Clarius 的无线超声技术 Clarius Ultrasound App 提供支持。

- 2022 年 3 月– Koninklijke Philips N.V. 在美国心脏病学会年度科学会议暨博览会 (ACC 2022) 上宣布推出超声工作区。

- 2022 年 2 月- Koninklijke Philips N.V. 在手持式超声设备 Lumify 中添加了脉冲波多普勒技术。此次更新旨在扩展系统的血流动力学评估和测量能力。

- 2020 年 10 月 –通用电气公司宣布批准 Vivid Ultra Edition、人工智能驱动的心血管超声系统。该设备由 4D TTE 儿科探头 (6VDc) 组成,为从新生儿到青少年的各种儿科患者提供高效的 2D 和 4D 成像。

报告范围

这份研究报告提供了详细的竞争格局。它包括心脏病的流行以及合作、收购和伙伴关系等关键行业发展。此外,它还重点关注新产品发布、市场并购等关键点。此外,该报告还涵盖了各个细分市场的区域分析、主要市场参与者的公司概况以及市场驱动因素。该报告包含有助于市场增长的定量和定性见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 7.45% |

|

分割 |

按设备类型

|

|

按测试类型

|

|

|

按技术

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 21.3 亿美元,预计到 2034 年将达到 40.7 亿美元。

预计该市场在预测期内的复合年增长率为 7.45%。

基于购物车的细分市场将在设备类型方面引领市场。

推动市场的关键因素是心脏病患病率的上升以及超声心动图相对于其他心脏诊断程序的优势。

通用电气公司、皇家飞利浦公司和佳能医疗系统公司(佳能公司)是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 151

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。