老年护理市场规模、份额和行业分析,按服务设施(家庭护理和公共/私人)、按服务类型(个人护理、陪伴护理、家政、康复/康复等)、按护理类型(住家护理、上门护理和暂托护理)以及区域预测,2026-2034年

主要市场见解

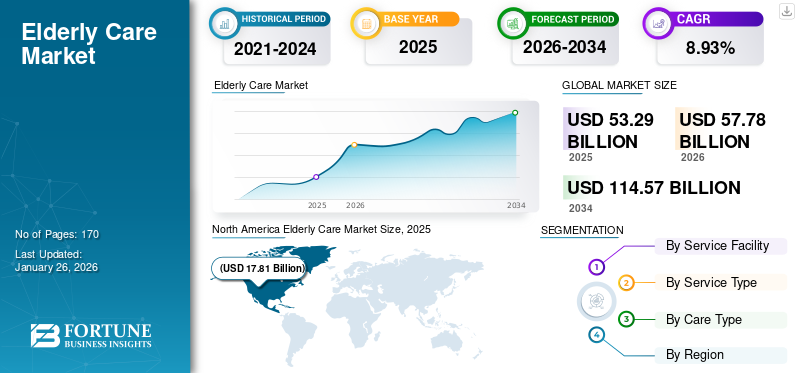

全球养老市场规模以美元计价53.29到 2025 年将达到 10 亿美元,预计将增长57.782026 年 10 亿美元114.57到 2034 年将达到 10 亿美元,复合年增长率 (CAGR) 为8.93%在预测期内。北美主导养老市场,市场份额为33.43%2025年。

老年护理服务市场包括为满足老年人(通常是65岁及以上)的医疗保健、日常生活和情感需求而提供的一系列服务。这些服务旨在帮助老年人保持高质量的生活,这些生活通常是由于与年龄相关的身体、认知或情感挑战而导致的。该市场包括各种各样的产品,例如家庭保健公共/私人中心,包括辅助生活设施、成人日托中心和疗养院。该行业的一个独特之处在于,尽管有国际企业的存在,但国内企业在市场上仍然有自己的空间。因此,预计未来几年市场将保持高度分散。

下载免费样品 了解更多关于本报告的信息。

全球养老市场概况

市场规模:

- 2025 年价值:美元53.29十亿

- 2026 年价值:美元57.782025 年将达到 10 亿

- 2034 年预测值:美元114.57亿,具有复合年增长率8.93%2026年至2034年

市场份额:

- 区域负责人:北美洲里卡举行了33.43%市场份额到 2025 年,在高医疗保健支出、大量长期护理设施和渐进报销政策的推动下。

- 增长最快的地区:亚太地区预计将见证最高复合年增长率受中国和印度等国家人口迅速老龄化、预期寿命延长以及医疗保健普及的推动。

- 设施负责人:这家庭医疗保健到 2023 年,该细分市场将引领市场,占全球份额58%,受到对就地养老的偏好和较低的家庭服务成本的推动。

行业趋势:

- 家庭护理的兴起:老年人越来越倾向于在家中接受护理,这加速了对个人护理、陪伴和家庭医疗服务的需求。

- 远程医疗和远程监控:远程患者监护 (RPM)、可穿戴设备和虚拟咨询的采用正在改变护理服务并提高患者安全。

- 技术驱动的服务:基于人工智能的援助、智能家居集成和健康监测工具正在为老年人提供自主权和生活质量。

驱动因素:

- 全球人口老龄化:预期寿命的延长和65岁以上人口的增长显着增加了各地区对养老服务的需求。

- 慢性病负担:阿尔茨海默氏症、帕金森氏症、糖尿病和心血管疾病等与年龄相关的疾病的高患病率推动了长期护理和康复服务的发展。

- 护理人员支持需求:由于缺乏熟练的专业人员,对住家、探访和暂托护理服务的需求不断增加,正在重塑老年护理服务的格局。

- 数字化转型:远程医疗、人工智能和健康应用程序的集成可实现高效、持续的护理,特别是在偏远和服务不足的地区。

- 政府和非营利组织支持:公共机构、非政府组织的积极参与和政策激励对于让老年人更容易获得和负担得起发挥着至关重要的作用。

Helping Hands Home Care、CK Franchising Inc.、Home Replace, Inc. 和 Interim Healthcare Inc. 等主要参与者专注于远程医疗、远程监控和护理平台,以增强服务交付和客户参与度。这些公司吸引了精通技术的人群,并推广灵活、可扩展的护理选择。

养老市场趋势

一个家庭护理成为显着趋势

这场大流行削弱了一些医疗保健趋势,同时加速了其他趋势,而家庭护理服务显然属于第二类。市场的一个主要趋势是在居家养老需求不断增长的推动下,家庭护理服务的兴起。老年人更喜欢留在熟悉的环境中,而不是搬到辅助生活设施或社区护理设施。因此,家庭医疗保健服务,包括个人护理、陪伴和医疗援助,在过去几年中出现了增长。远程医疗和可穿戴技术的进步补充了这一趋势,使护理人员能够远程监控患者。 RPM(远程患者监护)等工具可提供连续的实时反馈,预计到 2025 年将有超过四分之一的人使用 RPM 工具。

[C8lsNewDT]

市场动态

市场驱动因素

人口老龄化和寿命延长有利于市场扩张

随着全球预期寿命的延长,老年人口比例显着上升,对养老服务的需求也随之增加。老年人经常面临与年龄相关的健康问题,如慢性病、行动不便和认知能力下降,这需要各种护理服务。随着全球医疗保健的改善,越来越多的人寿命更长,导致老年人口显着增加。据联合国经济和社会事务部预测,到 2050 年,预计全球 65 岁及以上人口将增加一倍,特别是在北美、欧洲和亚洲部分地区,因此需要对老年人进行全面周密的规划和解决方案。

慢性病和残疾发病率上升推动市场增长

老年人更容易患心血管疾病、糖尿病、阿尔茨海默氏症和帕金森氏症等神经退行性疾病以及痴呆症等慢性疾病,需要长期护理和专门服务。此外,与视力、行动能力和听力障碍相关的残疾进一步增加了对老年护理服务的需求。随着这些疾病的患病率随着年龄的增长而增加,对非医疗护理服务和康复服务以及辅助生活设施的需求也在增长。医疗保健技术的进步进一步支持了这一需求,提高了在舒适的家中管理慢性病的能力,推动了全球老年护理市场的增长。

市场限制

限制市场增长的财务约束

不断上升的运营成本,包括熟练护理人员和医疗保健专业人员的工资,导致服务费用上涨,使许多人无法获得老年护理。此外,政府资金和保险覆盖范围往往不足以满足日益增长的综合养老服务需求,包括家庭医疗、辅助生活和专业医疗。因此,许多老年人及其家人在获得负担得起的老年护理方面面临挑战,特别是在中东和非洲以及亚太部分地区等低收入和中等收入地区,这阻碍了该行业的整体扩张。

市场挑战

缺乏熟练的护理人员

老年护理市场面临的重大挑战之一是缺乏专业和熟练的护理人员。随着人口老龄化的加剧,对训练有素的专业人员的需求超过供应,导致成本增加和护理质量不一致。这一差距凸显了劳动力发展、更好的薪酬和技术驱动的解决方案的必要性,以满足不断增长的需求。

市场机会

技术驱动解决方案的开发

随着人口老龄化,对智能家居设备、健康监测系统和远程医疗服务正在迅速增加。这些创新使老年人能够安全地在家中生活,同时保持自主权。提供可穿戴设备、远程监控和基于人工智能的帮助的企业可以满足这一不断增长的需求。此外,个性化护理平台和用户友好的设计可以提高老年人和护理人员的生活质量。因此,开发技术驱动的独立生活解决方案为老年护理市场提供了利润丰厚的增长机会。

COVID-19 的影响

由于各国采取了严格的封锁措施,限制了人员流动并扰乱了服务提供商,COVID-19 大流行对 2020 年全球老年护理市场份额产生了负面影响。然而,在大流行期间,对家庭护理服务和远程医疗解决方案的需求有所增加,因为家庭寻求机构护理的替代方案以应对护理设施中风险的增加。这种转变导致对家庭护理服务的需求增加,而运营成本和人员短缺进一步给提供者带来压力,使得远程医疗对于维持护理连续性至关重要。疫情的长期影响促使人们转向更加个性化、远程和技术驱动的护理模式,同时也提高了人们对老年护理基础设施脆弱性的认识。这一转变推动了改革和增加投资,以提高服务质量和抵御未来健康危机的能力。

细分分析

按服务设施

独立护理服务越来越受欢迎,刺激了家庭医疗保健服务的需求

根据服务设施,市场分为家庭医疗保健和公共/私人医疗保健。

家庭护理服务设施领域预计将主导市场,所占份额 59.05%2026 年,预计在预测期内将保持其突出地位。该细分市场的增长得益于独立护理服务、便利性以及在舒适的家中接受护理的支出减少。

另一方面,公共/私人服务设施部分预计在 2024 年至 2032 年间将以相当大的复合年增长率增长。公共/私人服务部分包括成人日间计划 (ADP)、成人日间医疗保健 (ADHC)、社区护理设施、机构护理设施和辅助生活设施。老年人对有效护理服务和更好生活方式的巨大需求以及非医疗护理服务支出的增加有助于该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按服务类型

老年人视力受损和行动不便问题的发生率不断增加,刺激了对家政服务的需求

按服务类型划分,市场分为个人护理、陪伴护理、家政、康复/康复等。

家庭用品领域预计将主导市场,所占份额32.582026 年将占 %,贡献最高的市场份额。这该部门包括准备膳食、更换床单、洗衣服、吸尘地毯等服务。铺木地板,并处理其他事务。视力受损、行动不便和其他卧床不起的健康问题的老年人最有可能需要家政服务方面的帮助,这减轻了他们日常生活中的额外负担。

2023 年,个人护理服务类型占据第二大市场份额。患有各种健康疾病的老年人通常需要支持以满足广泛的个人护理需求。这些服务促进独立性并有助于维护自尊和尊严,使个人能够在舒适的家中保持生活质量,从而推动了该细分市场的增长。

预计陪伴护理在预测期内将以 9.86% 的最快复合年增长率增长。这些服务提供有意义的陪伴,通过了解老年人的情感和社交福祉、培养真正的联系并丰富他们的经历来丰富老年人的生活。

按护理类型

对全天候护理的需求不断增加,推动了对居家护理服务的需求

根据护理类型,市场分为住家护理、探访护理和暂托护理。

生活护理部分预计 to 考虑到59.88%2026 年的市场份额,d与其他护理类型相比,老年人口的需求更高。生活护理服务由熟练的护理人员提供持续、全天候的护理支持,使老年人能够在自己熟悉的环境中舒适地生活,同时获得必要的支持。这种护理提供了一个充满美好回忆的环境,可以改善个人的护理时间和计划。

上门护理领域预计将以最快的复合年增长率(CAGR)呈指数级增长。此类护理计划会在人们需要时提供支持,同时继续享受独立、舒适的家庭生活。此外,上门护理服务非常灵活,从每周仅 30 分钟到每天多次上门,可以根据个人需求进行选择,非常适合有意识的消费者。

到 2025 年,暂托护理细分市场可能会占据 9.58% 的市场份额。

养老市场区域展望

了解我们的报告如何帮助优化您的业务, 与分析师交流

从地域来看,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Elderly Care Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于在老年人医疗保健和非医疗服务方面的支出较大,北美地区在 2026 年占据了最高的市场份额。 2025 年北美市场估值为 178.1 亿美元,占全球收入的 33.43%,预计 2026 年将达到 192.6 亿美元。其他影响因素包括美国各地存在各种各样的长期护理中心以及报销政策的不断发展。

由于个人健康和整个医疗保健行业支出的增加,美国市场对老年护理的需求呈指数级增长。预计到 2026 年,美国市场将达到 160.9 亿美元。根据美国国家医学图书馆的数据,2020 年,美国成人日间服务中心 (ADSC) 注册的人数超过 237,400 人。

欧洲

未来几年,欧洲预计将大幅增长,尽管增速慢于亚太地区。 2025 年,欧洲占据全球市场的 31.95%,估值达到 170.3 亿美元,预计到 2026 年将增长至 185.1 亿美元。该区域市场的增长可能受到大量针对老龄化人口的医疗服务提供商和老年护理中心的推动。此外,有利的补偿政策和容易患慢性病的老龄化人口的增加巩固了欧洲市场。英国市场预计到2026年将达到24.9亿美元,德国市场预计到2026年将达到33.6亿美元。

亚太地区

亚太地区的市场规模在2025年达到140.2亿美元,占市场总收入的26.30%,预计到2026年将达到153亿美元。由于医疗需求未得到满足,加上中国和印度等国家人口老龄化比例较大。此外,支持性医疗设施和个人平均预期寿命的提高可能会在未来几年引导该行业的增长。日本市场预计到2026年将达到15.7亿美元,中国市场预计到2026年将达到42.7亿美元,印度市场预计到2026年将达到37.7亿美元。

世界其他地区

老年人口中阿尔茨海默病、帕金森病或痴呆症等疾病发病率的上升以及南美、中东和非洲等地区医疗设施的改善预计将推动市场增长。此外,自治慈善单位、非营利诊所和政府资助的机构在支持市场扩张方面发挥着至关重要的作用。 2025年,南美洲市场规模为6.5亿美元,占全球市场份额的5.22%,预计2026年将达到6.7亿美元。2025年,中东和非洲市场规模为15.9亿美元,占全球需求的2.99%,预计2026年将增长至16.8亿美元。

竞争格局

主要行业参与者

主要参与者强调数字医疗技术和远程医疗服务以保持竞争力

市场的主要参与者包括成熟的医疗机构和新兴机构。强生公司、Brookdale Senior Living 和 Amedisys 等领先公司利用其品牌声誉、成熟的网络和财务实力来保持竞争优势。另一方面,Honor 和 Homethrive 等新兴初创公司正在利用技术提供创新解决方案。

遵守监管机构和政策、研发投资以及技术进步等关键方面有助于引进新技术。此外,与技术公司合作开发产品,例如连接护理人员与客户的平台,可以提高透明度并提供轻松的预订和管理。

养老市场主要参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

Helping Hands Home Care、CK Franchising, Inc.、Rosewood Care Group、Living Assistance Services 和 Interim HealthCare Inc. 是市场上的一些主要参与者。该市场高度分散,前 5 名参与者约占市场份额的 20%。

报告中介绍的主要公司名单:

- 伸出援助之手家庭护理(英国)

- CK Franchising, Inc.(美国)

- 瑰丽护理集团(澳大利亚)

- 生活援助服务(加拿大)

- 临时医疗保健公司(我们。)

- 家代替公司(我们。)

- Right at Home, LLC(美国)

- 卓越的生活中心(美国)

- Care24 私人有限公司(印度)

- 来访天使(我们。)

主要行业发展:

- 2024 年 11 月:总部位于班加罗尔的上市连锁医院 Aster DM Healthcare 和美国私募股权巨头 Blackstone 旗下的 Quality Care India 已完成合并的最后步骤,Blackstone 预计将持有合并后实体的多数股权。此次合并可能会在印度创建一个庞大的医疗保健集团,从而增强两个组织的影响力和能力。在可预见的未来,此次合并将为印度医疗保健行业带来重大发展。

- 2024 年 5 月:老年护理服务提供商 Kites Senior Care 宣布获得 533 万美元 A 轮融资,该轮融资由 Manipal Education and Medical Group (MEMG) 董事长 Ranjan Pai 领投。这笔投资计划用于深化其在海得拉巴、班加罗尔和钦奈等城市的网络,同时促进向印度南部另外三个城市的扩张。

- 2022 年 3 月:中国平安保险股份有限公司宣布旗下平安人寿推出居家老人个性化照护服务。该服务结合平安优质养老资源和医疗健康生态圈,为客户提供专业的“一站式”养老服务和保险保障,为客户提供更轻松、更实惠的生活体验。

- 2021 年 6 月:Healthforce 和 Webrock Ventures 合作在南非推出远程医疗产品。这个新企业的重点是为患者提供护士、心理健康专业人员和从业人员的定期和按需咨询。该合资企业获得了 300 万美元的 A 轮预融资。

- 2021 年 4 月:南非健康科技初创公司 Quro Medical 完成了由 Mohau Equity Partners 和 Enza Capital 领投的 110 万美元融资。通过这笔资金,该公司旨在为急症患者提供居家护理,以改善患者体验。

投资分析和机会:

改进个性化护理解决方案和支持性政府政策以创造增长机会

在消费者医疗保健支出增加、医疗技术进步以及有利的政府政策的推动下,老年护理市场在过去几年中出现了显着增长。此外,向家庭和社区护理的转变支持对家庭护理服务提供商和支持远程监控和远程医疗的技术的投资。例如,2024 年 2 月,提供老年护理服务的韩国初创公司 Caring Co. 在 B 轮融资中筹集了 3000 万美元。通过此次筹集的资金投资,该公司计划建设和扩大本地化、政府资助的多元化老年护理服务的基础设施,范围从家庭护理到护理中心运营、护理和沐浴服务。许多政府为老年人护理提供补贴、税收优惠和资金,这促进了市场增长并降低了投资者的风险。从投资角度来看,投资者重点关注开发或收购辅助生活和居家护理设施,尤其是在老年人口较多的地区。此外,投资者还寻求投资远程医疗、医疗机器人和人工智能以及数字健康解决方案等先进技术。

报告范围

市场研究报告对市场进行了详细分析,重点关注竞争格局、服务类型、服务设施等关键方面。它还提供市场趋势并突出关键行业发展。除了上述因素外,全球市场前景报告还概述了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率8.93%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割

|

按服务设施

|

|

按服务类型

|

|

|

按护理类型

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2025年全球养老市场价值为532.9亿美元,预计到2034年将达到1145.7亿美元,预测期内复合年增长率为8.93%。

该市场将以8.93%的复合年增长率增长,并在预测期内呈现稳定的增长速度。

预期寿命的延长和人口老龄化的加剧是主要驱动因素,此外阿尔茨海默病和帕金森病等慢性疾病的发病率也在增加,这增加了全球对长期护理服务的需求。

北美在养老市场占据主导地位,2025年市场份额为33.43%。

老年护理服务包括个人护理、家政、陪护、康复、住家或上门护理。家庭医疗保健是领先的服务设施,因其成本效益和舒适性而受到青睐。

远程医疗、远程患者监护 (RPM) 和基于人工智能的护理平台等技术驱动的解决方案使老年人能够在家中接受个性化护理,从而提高独立性和护理质量。

一个主要挑战是全球缺乏熟练的护理人员,这限制了服务的可扩展性并提高了运营成本。财政限制也限制了低收入地区获得优质护理的机会。

主要参与者包括 Helping Hands Home Care、CK Franchising、Interim HealthCare Inc. 和 Home Replace, Inc.。这些公司专注于数字医疗、远程护理和可扩展的服务模式。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 170

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道