电动汽车 (EV) 充电电缆市场规模、份额和行业分析,按应用(公共充电、私人充电)、按长度(5 米以下、6 米至 10 米和 10 米以上)、按充电级别(1 级、2 级和 3 级)、按电源(替代充电 (AC) 和直接充电 (DC))、按形状(直电缆和卷电缆)和区域预测, 2026-2034

电动汽车(EV)充电电缆市场规模及行业关键词市场规模及未来展望

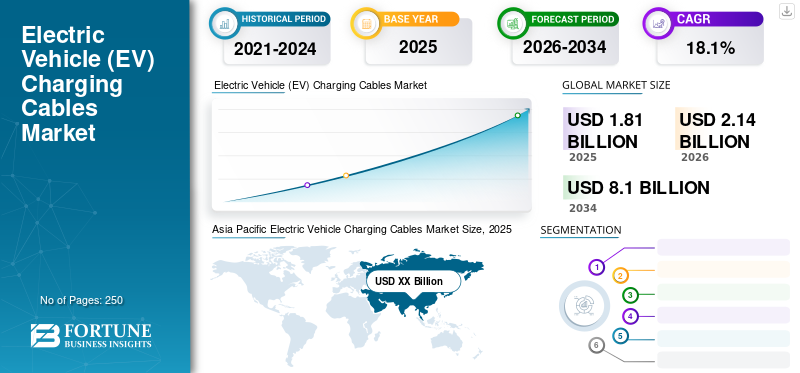

2025年,全球电动汽车充电电缆市场规模为18.1亿美元。预计该市场将从2026年的21.4亿美元增长到2034年的81.0亿美元,预测期内复合年增长率为18.10%。亚太地区在电动汽车充电电缆市场占据主导地位,到2025年,其份额将达到49.24%。

充电电缆用于所有传导充电系统 - 无论是在家里、在车库还是在路上为车辆快速充电。市场上有不同类型的汽车,例如 1 型、2 型等。此外,它们还有各种长度,例如 3 米、5 米等。大多数充电电缆都具有压接电线,并用塑料手柄或软手柄密封。它们还具有与特定温度相关的不同电压范围。

下载免费样品 了解更多关于本报告的信息。

电动汽车充电电缆市场要点

- 2025 年市场规模:18.1 亿美元

- 2026 年市场规模:21.4 亿美元

- 2034 年预测市场规模:81 亿美元

- 复合年增长率:2026-2034 年 18.10%

- 到2025年,亚太地区将占据电动汽车充电电缆市场49.24%的份额。

- 到 2025 年,私人充电领域将占据全球市场的最大份额。

- 2025年,5米以下细分市场占全球市场的73.65%。

北美

由于消费者对电动汽车的需求不断增长以及充电基础设施投资的扩大,预计北美地区将出现强劲增长。

欧洲

欧洲预计复合年增长率为 27.4%。

亚太地区

2025年亚太地区市场规模为2.544亿美元。日本电动汽车充电电缆市场预计2025年将达到970万美元。

我们。

美国电动汽车充电电缆市场预计将大幅增长,到 2027 年预计价值将达到 7010 万美元。

日本

受日本不断发展的电动汽车生态系统和充电网络扩张的支持,到 2025 年,日本电动汽车充电电缆市场价值约为 970 万美元。

阅读更多

电动汽车充电电缆市场最新趋势

充电基础设施不断向快速充电方向发展以推动增长

一些国家的充电基础设施正在向快速充电方向发展。这进一步导致电动汽车消费者使用公共充电站的数量增加,因为公共充电站能够在更短的时间内为车辆提供完全充电。交流(AC)充电器通常用于公共场所或工作场所,它们分配5kW至12kW的电源。另一方面,直流 (DC) 充电器可提供更高的功率,以更快的速度为车辆充电。

- 例如,特斯拉超级充电站等电动汽车充电站通常提供50kW至400kW的电源。

由于直流充电机的功率较大,一般需要30分钟才能将车辆充满。因此,快速充电终端需求的不断增长预计将推动电动汽车充电电缆市场的增长。

下载免费样品 了解更多关于本报告的信息。

驱动因素

电动汽车的普及率不断提高预计将推动增长

电动汽车的采用比例正在不断增长,世界上许多国家都在研发活动上投入巨资。荷兰、法国、印度、加拿大等国家纷纷推出各种举措来推动电动汽车的普及。政府向汽车制造商提供固定配额、补贴、回扣和免税。甚至购买电动汽车的补贴对消费者也发挥着重要作用。这些方面导致了全球电动汽车产销量的激增。

电动汽车保有量的不断增长需要建立电网和充电终端来保证车辆的平稳运行。因此,预计这一因素将在预测期内推动电动汽车充电电缆市场的增长。除此之外,严格的政府车辆排放法规也促使消费者采用电动汽车。

电动汽车充电技术进步推动增长

电动汽车充电技术的进步和汽车制造商的大量投资电动汽车是推动这些车辆发展的一些主要因素。例如,组合充电系统(CCS)和CHAdeMO等先进充电系统可实现充电器和汽车之间的无缝通信。它们是由组织为车辆快速充电终端开发的。例如,特斯拉在北美拥有约 1600 个超级充电站。充电基础设施的快速发展预计将推动全球电动汽车充电电缆市场的增长。

制约因素

电动汽车充电电缆的高成本可能会抑制增长

快充电缆的成本约为 126 美元,比慢充电缆要高。快速充电站充电电缆的成本将导致该技术的采用率较低。以英国为例,安装慢速充电站的总成本为 1700 美元,非常高。此外,充电电缆的不断进步将导致消费者越来越多地采用最新型号。因此,设立充电站的初始成本可能会给个人带来重大损失。所有这些因素都可能阻碍这个市场的增长。

细分分析

按应用分析

车辆数量增加推动私人充电市场占据主导地位

根据应用,电动汽车充电电缆市场分为公共充电和私人充电。私人充电领域在全球市场中占有主要份额。由于道路上私人电动汽车数量的增加,预计该细分市场将在预测期内主导市场。在各地区商业充电终端数量不断增加的支持下,公共充电领域可能在预测期内呈现指数级增长。预计到 2025 年,公共充电部分的价值将达到 8430 万美元。

按长度分析

5米以下凭借私人充电终端的使用,该细分市场将占据最大份额

根据长度,电动汽车充电电缆市场分为5米以下、6米至10米、10米以上。 5米以下细分市场由于其广泛应用于私人充电终端,在全球市场中占据73.65%的主要份额。由于公共充电点数量不断增加,预计 6 米至 10 米细分市场在预测期内也将呈现指数级增长。

按充电水平分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

1 级细分市场预计将占据最大的市场份额

根据充电级别,电动汽车充电电缆市场分为1级、2级和3级。由于目前私人充电终端的使用,1级细分市场在全球市场中占有最大份额。然而,由于快速充电基础设施的使用不断增加,预计 2 级细分市场将在预测期内主导市场。由于其增压能力,3 级细分市场也可能会经历良好的市场增长。

通过形状分析

直电缆段将在充电终端中占据主导地位

根据形状,市场分为直电缆和盘绕电缆。由于当今公共和私人充电终端的大规模使用,直电缆市场预计将主导市场。由于其灵活性和快速充电使用等功能,卷绕电缆领域预计将在预测期内显示出市场最快的增长。

按电源分析

替代充电 (AC) 领域将占据最大市场份额

根据电源,电动汽车充电电缆市场分为替代充电(AC)和直接充电(DC)。替代充电(AC)领域在全球市场中占有最大份额,因为它被认为是私人充电点的主要电源。然而,由于快速充电站的安装量不断增加,直接充电(DC)领域预计将呈现市场上最快的复合年增长率,因为它有助于以更快的速度为车辆充电。

区域分析

亚太地区

Asia Pacific Electric Vehicle Charging Cables Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区的市场规模为2.544亿美元。日本的电动汽车充电电缆市场预计到2025年将达到970万美元。由于该地区电动汽车销量和产量最高,预计该地区在预测期内将保持在全球市场的主导地位。由于电动汽车在该国的迅速普及,中国是市场的主要贡献者。例如,中国在以下领域处于领先地位:电动汽车充电站市场其他国家之中。中国市场预计将以21.9%的复合年增长率稳定增长。

欧洲

欧洲也可能在该市场呈现指数级增长,因为该地区对车辆排放的法规日益严格,电动汽车的采用率不断上升。欧洲预计复合年增长率为 27.4%。

北美

由于该地区电动汽车客户数量不断增加,北美该市场也可能出现良好增长。美国电动汽车充电电缆市场预计将大幅增长,预计到 2027 年将达到 7010 万美元

主要行业参与者

安波福是凭借增强的产品组合成为市场领先者

Aptiv 将其产品组合战略性地放置在重要的增长领域,以满足消费者对先进技术的需求,并应对最严峻的移动挑战。拥有深厚的汽车级产业化、软件开发、系统集成能力。在行业中也拥有无可比拟的地位。

LEONI AG 是汽车行业和其他行业的能源、数据管理产品、解决方案和服务的全球供应商。莱尼最大的客户群是全球商用车、汽车和零部件供应行业。该公司还生产特殊和标准电缆以及定制设计的布线系统和相关组件。

主要公司简介:

- 泰科电子(瑞士沙夫豪森)

- 安波福(爱尔兰都柏林)

- 菲尼克斯电气(德国布隆贝格)

- 科络普(德国伍珀塔尔)

- 百森集团(中国江苏)

- Leoni AG(德国纽伦堡)

主要行业发展:

- 2021年7月,TE 签署了收购 ERNI 的最终协议。收购 ERNI 补充了 TE 广泛的连接产品组合,特别是用于工厂自动化、汽车、医疗和其他工业应用的高速和细间距连接器。

- 2021年6月, Brugg Group 宣布其子公司 Brugg eConnect AG 开发出全球首款通过 IP69 认证的电动汽车充电插头。

- 2020年8月,TE Connectivity 为汽车制造商推出了 48 伏连接器产品组合。端到端连接器产品组合满足了对符合新 48 伏电气系统要求的预认证连接器的需求。

- 2020年3月,BRUGG 集团完成将其电缆部门的多数股权出售给 Terna S.pA。 BRUGG 集团保留 Brugg Kabel AG 的少数股权。 BRUGG eConnect AG 以前是电缆部门的一部分,现在仍属于 BRUGG 集团。

报告范围

电动汽车充电电缆市场研究报告对市场进行了详细分析,重点分析了领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2026 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元)和数量(千单位) |

|

分割 |

按申请

|

|

按长度

|

|

|

按充电级别

|

|

|

按电源

|

|

|

按形状

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球电动汽车充电电缆市场规模为18.1亿美元,预计到2034年将达到810万美元。

2025年,亚太地区市场价值为2.544亿美元。

预计该市场在预测期内(2026-2034 年)将以 18.1% 的复合年增长率增长。

在预测期内,私人充电应用领域预计将成为该市场的主导领域。

电动汽车的普及是推动市场增长的关键因素。

Aptiv PLC 是全球市场的主要参与者。

2019 年,亚太地区在市场份额方面占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。