电动汽车继电器市场规模、份额和增长分析,按车辆类型(乘用车和商用车)、推进类型(电池电动汽车 (BEV) 和混合动力汽车 (HV))、类型(PCB 继电器和插入式继电器)、应用(加热、灯、电磁阀、电机和泵等)以及区域预测,2026-2034 年

电动汽车继电器市场现状及预测市场规模

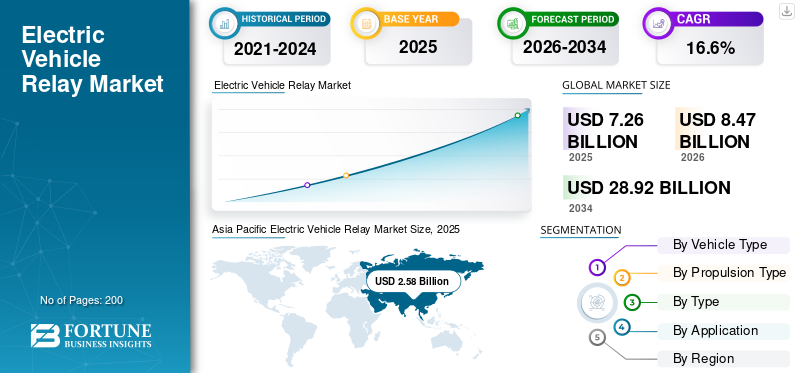

2025年全球电动汽车继电器市场规模为72.6亿美元,预计将从2026年的84.7亿美元增长到2034年的289.2亿美元,2026-2034年复合年增长率为16.60%。亚太地区在电动汽车继电器市场占据主导地位,2025年市场份额为35.59%。美国电动汽车继电器市场预计将大幅增长,到2030年估计达到15.8557亿美元。

汽车继电器是一种数字或机电管理开关,专为乘客安慰系统中的直流电压而设计。继电器控制恶劣环境中的功率水平。它利用电磁原理,将小电能转化为大电流的电动开关。当电流在电磁体上移动以改变电流电路时,就会发生转换,同时运行功能电动汽车。

车辆中继电器的数量取决于电动车辆添加的功能。未来几年市场将出现显着增长。这是由于对电动汽车的需求不断增加、技术发展的进步以及对先进汽车应用的需求激增。此外,对安全功能的需求增加预计将在预测期内推动市场扩张。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

电动汽车继电器市场的主要趋势和技术进步

电动和混合动力汽车对更高开关容量继电器的需求不断增长是一个突出趋势

电动汽车继电器制造商一直致力于提高其产品的效率和性能。两家公司致力于减少功率损耗、增强开关能力、提高可靠性并延长继电器的使用寿命,以满足电动汽车的需求。高压直流组件对于电动和混合动力汽车至关重要。高压直流继电器对于电动汽车、卡车、货车和公共汽车至关重要。预充电继电器和主承包商是电池断开单元 (BDU) 的一部分,可保护电子设备并确保安全。这些发展扩大了全球市场规模。此外,随着全球可再生能源的扩张趋势,对高压直流继电器的需求预计将呈指数级增长。这些继电器被部署在电动汽车的各种应用中。这些包括电池管理系统、HVAC、电动助力转向、逆变器控制、安全系统等,这些都需要适当的设计来打开或关闭继电器。因此,电动和混合动力汽车对更高开关容量继电器的需求不断增长,预计将推动电动汽车继电器市场的增长。

增长驱动因素:是什么推动了电动汽车继电器市场的扩张?

越来越多地采用先进技术来解决安全问题和舒适车辆,以促进市场增长

对更安全、更舒适的车辆的需求一直是汽车行业长期关注的问题。制造商不断致力于满足这些要求。这增加了继电器在此类电子系统中的使用。这一增长归因于先进技术的不断采用,例如高级驾驶辅助系统,它提供自适应巡航控制、车道保持辅助、自动紧急制动和盲点检测,这些在现代技术中变得越来越普遍。这些系统通过协助驾驶员并降低事故风险来提高安全性。

例如,2023 年 7 月,MG Motor India 推出了 ZS 电动汽车的新变种。新车实现了新的2级自动驾驶;该系统可在低、中、高灵敏度以及触觉、音频和视觉警告级别下工作。 ADAS 套件包括交通堵塞辅助系统 (TJA)、前方碰撞警告 (FCW) 和速度辅助系统 (SAS)。先进技术的采用与继电器的需求成正比。即将推出的电动汽车对此类应用的需求不断增长,以及对此类先进功能的积极开发,将推动预测期内市场的增长。

限制市场增长的主要挑战是什么?

设计不一致和有限的交换容量可能会阻碍市场增长

缺乏标准化的继电器设计可能会导致兼容性问题。不同制造商的继电器引脚配置、安装布置或端子分配可能有所不同。这使得互换来自不同制造商甚至同一车型的继电器变得困难。它可能需要额外的修改或适配器才能将特定继电器安装到激动人心的系统中,这可能会增加安装或更换过程中的复杂性和潜在错误。因此,继电器的不兼容性阻碍了市场的增长。

此外,缺乏标准化设计可能会导致继电器特性发生变化,例如线圈电压、触点额定值、触点材料和开关时间。这可能会导致不同车辆和应用之间的继电器性能和行为不一致。缺乏一致性可能会导致难以比较或预测继电器的性能和对特定要求的适用性,从而可能影响可靠性和系统性能。因此,继电器制造商开发标准继电器设计变得困难。这些因素都可能在一定程度上阻碍行业的发展。

市场细分格局

按车型分析

由于中档汽车的巨大需求和消费者偏好的转变,乘用车细分市场将占据最高市场份额

按车型划分,电动汽车继电器市场分为乘用车和商用车。乘用车占据了最大的电动汽车继电器市场份额。电动乘用车的日益普及可归因于多种因素,包括环境问题、政府激励措施以及促进电动汽车采用的法规。这些因素导致电力需求激增乘用车,导致继电器的需求相应增加。

商用车领域预计将大幅增长,在预测期内复合年增长率最高。电动货车、公共汽车和卡车等商用车辆仍处于采用阶段。随着电动商用车销量的增长,该领域对继电器的需求预计在 2023-2030 年预测期内将出现显着增长。

按推进类型分析

越来越多地采用纯电动汽车来推动细分市场的增长

根据推进类型,电动汽车继电器市场分为电池电动汽车(BEV)和混合动力汽车(HV)。到 2025 年,纯电动汽车细分市场将占据市场份额 73.0%。这一增长归功于制造基础设施、电池技术以及不断扩大的充电基础设施,使消费者更容易采用和操作纯电动汽车。

例如,2022年11月,比亚迪印度在市场上推出了EV Atto3 SUV。这款纯电动 SUV 配备了可在纵向和横向之间旋转的 12.8 英寸触摸屏、电动驾驶员和前排乘客座椅、360 度摄像头、数字表盘、全景天窗、无线手机充电等功能。

混合动力汽车领域占据第二大市场份额。制造商/原始设备制造商专注于技术和混合动力汽车,以提供比传统内燃机汽车更高的燃油经济性。这些因素将对预测期内的细分市场增长产生积极影响。

按类型分析

PCB继电器将在技术进步的推动下主导全球市场

根据类型,电动汽车继电器市场分为PCB继电器和插入式继电器。 PCB继电器领域占据最大的市场份额,预计到2025年将增长43.578亿美元。这些产品的采用增加可归因于技术进步,例如更高的开关容量、改进的触点材料、降低的功耗以及增强的浪涌保护、电弧抑制和过载保护等功能。这些因素将在预测期内推动市场增长。

插入式继电器市场预计将在预测期内呈现最快的增长。这是因为该产品具有多种优势,包括多功能性、易于更换、安装灵活性、更高的功率处理能力、可靠性、定制选项和行业认可度。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

电动汽车的创新技术和先进功能将促进电机和泵的细分市场增长

根据应用,电动汽车继电器市场分为加热、灯具、电磁阀、电机和泵等。电机和泵领域占据最大的市场份额。涵盖电动车窗、中控锁、冷却风扇等各种电子元件。制造商在各类车辆领域越来越多地采用先进功能,预计将推动市场增长。

例如,2022 年 4 月,LG Magna e-Powertrain 宣布在墨西哥拉莫斯阿里斯佩设立新工厂。新生产设施将生产逆变器、电机和车载充电器,以支持通用汽车的电动汽车 (EV) 生产。预计到 2026 年,供暖领域将占总市场份额的 18.7%。

其他细分市场预计将在预测期内增长最快。该细分市场包括电子模块(发动机管理、ABS)、充电系统、初级充电、电池管理和断路中的滤波电容器。这一增长归因于电动汽车需求的增长,这直接推动了电动汽车继电器的发展。预计这一发展将推动预测期内的市场增长。

区域市场动态和增长机会

按地域划分,我们对北美、欧洲、亚太地区和世界其他地区的市场进行了分析。

亚太地区

Asia Pacific Electric Vehicle Relay Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区主导市场,2025 年估值为 25.8 亿美元,2026 年估值为 30.1 亿美元。亚太地区的电动汽车继电器市场拥有完善且广泛的制造基础设施,特别是在中国、日本、印度和韩国。中国市场预计将以17.2%的复合年增长率稳定增长。该地区强大的制造基地能够高效生产电动汽车继电器及相关组件。然而,这些国家已经实施了雄心勃勃的目标和支持政策来促进电动汽车的采用,例如激励措施、补贴和更严格的排放法规。该地区对电动汽车不断增长的需求为开发和生产电动汽车继电器创造了有利的环境。日本电动汽车继电器市场预计到 2025 年将达到 2080 万美元。

欧洲

由于政府子公司的存在和有利的政策、企业活动、消费者偏好和意识、推动合作伙伴和消费者偏好,欧洲占据了第二大市场份额。例如,2023年3月,欧盟提出了《净零工业法案》,旨在到2030年利用欧盟制造能力满足欧盟40%的战略性净零技术需求。这些因素将在预测期内推动市场增长。欧洲预计复合年增长率为 16.7%。

主要行业参与者

公司专注于提供广泛的产品来获得竞争优势

该市场的主要参与者包括 TE Connectivity Ltd.、Panasonic Corp. 和 Denso Corporation。继电器制造商专注于为全球各种车辆客户提供技术先进的产品。

例如,电装公司开发用于电动汽车的汽车继电器。它为燃油和电动车辆提供插入式继电器、电源 PCB 继电器和高压继电器。该公司开始为电池管理系统提供各种继电器(高压继电器)。

主要公司简介:

- 松下公司(日本)

- TE Connectivity Ltd.(瑞士)

- 海拉有限公司(德国)

- 富士通有限公司(日本)

- 宏发科技有限公司(中国)

- 威洛科技有限公司(英国。)

- 赛特勒集团(美国)

- 电装株式会社(日本)

- 塔拉继电器私人有限公司(印度)

- 松川集团公司(台湾)

- 江西威奇电气有限公司 (中国)

- 宁波前进(中国)

- 欧姆龙(日本)

主要行业发展:

- 2023 年 4 月:Fujitsu Components America 宣布将扩大其汽车继电器产品范围,推出 14 VDC PCB 选项,非常适合空间有限的应用。 FTR-G3 能够在非常紧凑的塑料密封封装中切换 30 A 电流,尺寸为 6.6 mm x 13.7 mm x 14 mm,是 30 A 级中最微型的汽车继电器。该继电器的紧凑尺寸和 30 A 熔断率使其成为控制电动车窗、除雾器、座椅加热器、照明和雨刷器的完美选择。

- 2022 年 11 月:TE Connectivity 宣布,该公司将在德国纽伦堡的智能生产解决方案 (SPS) 上提供其丰富的产品和解决方案组合。各种关键产品和解决方案将包括自动化控制、传感器、工业机器人以及运动和驱动器。

- 2022 年 6 月:宏发科技针对市场对小型、轻量化、节能的需求,推出汽车继电器。该公司推出了两款继电器,微型继电器HFV15A和迷你继电器HFV15A。这些产品提供不同的应用,包括后窗除雾控制、电池短路装置控制暖通空调,以及其他。

- 2022 年 5 月:松下公司宣布将向印度企业提供先进的工业零部件和电子设备。这些设备包括工业自动化、继电器、连接器、传感器、无线连接和其他无源元件。在 INDD 业务中,松下为该国的汽车原始设备制造商 (OEM) 及其供应商提供尖端的汽车解决方案。

- 2022 年 5 月:德州仪器 (TI) 宣布推出使用二氧化硅来提高隔离能力的新型继电器,渲染图中以绿金色表示。它用于防止电动汽车中的触电危险。该公司声称其新型继电器是市场上最小的,可以降低汽车制造商的动力总成和 800 伏电池管理系统的成本。

- 2020 年 1 月:赛特勒推出了两个专为 2 级电动汽车充电而设计的新继电器系列。 AZEV116 和 AZEV132 继电器符合 IEC62752 充电标准。 AZEV116 的电气寿命为:50,000 个开关周期 16 A,277 VAC @ 85° C,短路承受能力 ≥ 1.02 kA; ≥ 2.5 kA²s。 AZEV132 的电气寿命为:50,000 个开关周期 32 A,277 VAC @ 85° C,短路承受能力 ≥ 1.5 kA; ≥ 6.0 kA²s。

报告范围

该报告提供了详细的行业分析,重点关注主要市场参与者、竞争格局和车型等关键方面。此外,该报告还包括对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还包含了近年来推动电动汽车继电器需求的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为16.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按车型分类

|

|

按推进类型

|

|

|

按类型

|

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模为 72.6 亿美元。

在预测期内(2026-2034 年),该市场将以 16.6% 的复合年增长率增长。

根据推进类型,由于全球电动乘用车的采用,电池电动汽车(BEV)细分市场预计将引领市场。

2025年亚太地区市场规模为25.8亿美元。

该市场的主要参与者包括 TE Connectivity Ltd.、Panasonic Corp. 和 Denso Corporation。

2026 年,亚太地区占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。