2026-2034 年电气设备市场规模、份额和行业分析,按类型(电气照明设备、家用电器、发电、传输和控制设备、电池以及电线电缆)、按应用(住宅和非住宅)以及地区预测

电气设备市场规模

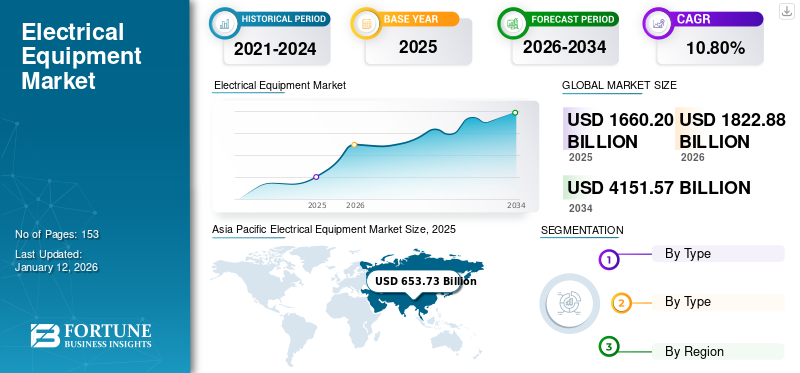

2025年全球电气设备市场规模为16602.0亿美元,预计将从2026年的18228.8亿美元增长到2034年的41515.7亿美元,预测期内复合年增长率为10.80%。 2025年,亚太地区以39.40%的份额主导电气设备市场。

电气设备是工业部门的重要组成部分,无论是工具应用还是大型制造设施,其消耗了近 50% 的工厂能源。每个气动或先进的电动设备都需要电动马达进行定向运动,这使得电气设备成为电气行业中更广泛采用的产品。

随着工业革命和工业 4.0 等举措的日益受到重视,压缩空气的使用量显着增加。消费者对提供更多技术进步的设备的需求,例如物联网 (IoT)、实时监控、人工智能、节省成本。制造、IT、医疗保健和电信等行业的扩张增加了对电气机械和设备的需求。此外,贸易的增加和全球化促进了电气设备的交换,从而扩大了市场准入并增加了销售额。此外,城市化导致住宅、商业和工业应用中对电器的需求增加。

由于封锁、制造业停顿、供应链中断以及病毒的新变种造成持续的病毒株,COVID-19 大流行导致全球主要经济体崩溃。然而,疫情期间消费者对电动汽车高效电驱动解决方案的需求减轻了对市场的一些影响。此外,企业从线下销售网络转向线上购物平台和销售网站,已经从市场中产生了合理的收入。

- 例如,国际能源署 (IEA) 报告称,2021 年欧洲地区销量增长 21%,达到 230 万台。 2020年,欧盟产量损失达4,243,577辆,占欧盟总产量的22.9%。

下载免费样品 了解更多关于本报告的信息。

电气设备市场趋势

能源效率和可再生能源利用监管框架将强化市场趋势

在建立长寿命节能电机监管框架的推动下,电动汽车市场预计将快速增长。电气设备是满足无碳排放车辆的高效率、产品纯度、可靠性、低能源成本和可持续性等所有标准的主要元件。此外,全球可持续发展目标变得越来越严格,人们越来越关注最大限度地减少碳排放和促进采用可再生能源实现可持续发展目标的来源。这些举措的重点是在预测期内快速降低成本并扩大全球电气设备市场规模。

- 例如,2023年5月,领先的工业自动化和制造设备制造商ABB宣布收购西门子低压电机业务NEMA,作为业务增长战略和扩大电机产品范围的决策。

下载免费样品 了解更多关于本报告的信息。

电气设备市场增长因素

更加注重降低运营费用以刺激电气设备需求

如今,各行业约 50% 的支出用于电气设备的能源成本,而最大支出则导致运营支出失衡。这种情况凸显了一个差距,可以通过采用高效的电气设备来解决,从而将运营成本降至最低。推动工业中采用电气设备的另一个因素是运营效率。用户需要具有成本效益的运行、更高的产量、更少的维护和易于更换零件的产品。许多知名企业都致力于将物联网集成到他们的设备中,提供连接设备的实时更新,以最大限度地减少事故并提高效率。从长远来看,对效率的重视为市场参与者提供了占领主要电气设备市场份额的机会。

- 例如,2023年7月,领先的技术解决方案提供商ABB公司推出了新一代NEMA电机,即使在恶劣的工作条件下也能提供更高的效率和可靠性。

制约因素

零件成本上升和采购资本支出高阻碍了市场增长

电气设备在工业中起着至关重要的作用,直接影响生产线的生产力。然而,由于组装成本高,市场面临限制。此外,由于疫情后原材料采购和运输费用上涨,用于电气设备制造的材料对制造商的资本支出来说成本很高,导致利润率下降。此外,价格竞争力的提高导致全球对电气设备的需求走向缓慢、稳定的轨道。许多制造商正在寻求最大限度地减少产量以维持利润率,这对市场造成了抑制。

- 例如,2023 年 8 月,Bajaj Electrical 董事总经理兼首席执行官 Anuj Poddar 先生在金融市场采访中解释了利润率下降的压力。他表示,由于产品类别竞争的定价压力和消费者需求疲软,Bajaj Electrical 将实现 10% 甚至更低的利润率。

电气设备市场细分分析

按类型分析

由于日益重视推广可再生能源,发电领域将处于领先地位

根据类型,市场分为电气灯光设备、家用电器、发电、传输和控制设备、电池、电线电缆。

在政府促进可持续发电和强调清洁能源重要性政策的推动下,发电将占据最高的市场份额,到2026年将占37.95%的份额。这些政策刺激了电气设备市场。此外,多个地区的许多政府正在努力促进可再生能源、能源效率和农村地区的电气化,从而促进输电和控制设备市场的健康增长。

此外,消费者对先进节能电器的偏好不断上升,扩大了近期家用电器的潜在需求。此外,原始设备制造商对物联网和人工智能集成的重视提高了对可以从任何地方、任何设备轻松控制的智能家用电器的需求。 此外,智能电表、智能电网、节能电器和自动化系统等设备的不断创新,带动了对电池、电气照明设备和家用电器等电力设备的需求。制造商持续广泛地投入大量投资来开发和制造高效耐用的产品,例如 LED 灯和其他用于高效电力传输的电缆。

- 例如,2023 年 12 月,家用电器制造协会 (AHAM) 对美国节能部标准制定的冰箱和冰柜节能应用表示赞赏。该标准的推出是为了让家电制造商能够开发更节能的电气设备。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

电力需求占主导地位的非住宅应用将支撑重型电气设备需求

根据应用,电气设备市场分为住宅和非住宅。

由于发电叶轮电机、变压器和其他用于发电、传输和控制电力的商业电气设备等重型电气设备的广泛使用,非住宅领域将占据主要市场份额,到 2025 年将占据 67.35% 的份额。此外,疫情改变了用户的生活方式和爱好,催生了联合办公空间等趋势,以及商业综合体对联网设备和更好的 WiFi 和网络基础设施的需求不断增长,推动了非住宅领域的发展。电气设备市场增长。此外,从长远来看,手持设备和现代移动解决方案的进步逐渐扩大了住宅应用的份额。

- 例如,2023 年 1 月,美国电机制造商 Infintum 推出了新型 Aircore 移动电机,这是一种轴向磁通和牵引电机。该电机配备了更轻的铁芯材料作为PCB定子,正在被传统的重铜绕定子所取代。

区域见解

按地域划分,我们对北美、拉丁美洲、欧洲、亚太地区以及中东和非洲的市场进行了研究。

Asia Pacific Electrical Equipment Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

由于一线城市人口增加,刺激商业建设项目,对市场增长至关重要,预计全球市场将以 11.7% 的复合年增长率增长。基础设施项目,例如智慧城市、交通网络和可再生能源系统的安装,推动了对电力设备的需求。此外,制造业、IT、医疗保健和电信等行业的扩张正在增加对电气机械和设备的需求。此外,贸易的增加和全球化正在促进电气设备的交流,从而扩大市场准入并促进销售。

亚太地区

亚太地区是占有率最高的主导市场,众多跨国公司积极在该地区投资,并在印度等发展中经济体建立制造设施,牢固地确立了其作为世界制造中心的地位。 2025年,亚太地区的收入为6537.3亿美元,占全球市场收入的39.40%,预计到2026年将增长至7292.3亿美元。中国凭借其在设施和制造方面的主导地位,在亚太地区实现了最高的增长和份额。亚太其他地区和日本已经成为重要的电气元件出口国,而印度正在成为制造业强国。日本市场预计到2026年将达到922.9亿美元,中国市场预计到2026年将达到4532.7亿美元,印度市场预计到2026年将达到769.9亿美元。

北美

2025 年,北美地区占据全球市场 28.20%,收入达 4685.5 亿美元,预计 2026 年将达到 5100.5 亿美元。由于该地区拥有由研究机构、初创企业和老牌公司组成的强大生态系统,推动电气设备创新,因此北美地区可能会逐步增长。电池技术的突破, 电动车设计和可再生能源发电正在使电力设备变得更加高效、价格实惠并且对消费者有吸引力。预计到2026年美国市场将达到4304.6亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到3796.5亿美元,占22.90%的份额,预计2026年将达到4131.7亿美元。由于该地区的发达国家被广泛视为可再生能源、电动汽车和智能电网技术的创新中心,预计欧洲将稳步增长。英国和德国被认为是该地区具有决定性市场份额的两个驱动引擎。预计这两个国家将在预测期内塑造乐观的市场前景方面发挥关键作用。到2026年,英国市场预计将达到1126.3亿美元,而德国市场预计到2026年将达到1263.1亿美元。

中东和非洲

2025年中东和非洲市场规模为658.6亿美元,占全球市场份额的4.00%,预计2026年将达到704.9亿美元。中东和非洲市场增长缓慢,在全球市场份额中所占份额较小。以进口为基础的结构和海湾合作委员会国家以外的市场开发范围有限是限制当前市场预测和预测期内增长的主要因素。

拉美

拉丁美洲制造业发展的利基机会、全球市场参与者在该地区的存在有限以及分销渠道不发达是导致该地区在预测期内增长缓慢的因素。拉美市场2025年创造924.1亿美元,占全球市场格局的5.50%,预计2026年将达到999.5亿美元。

主要行业参与者

对提高利润率的日益关注正在推动大量投资

在全球市场运营的领先企业已经发现了供应缺口电动机在欧洲地区,这需要遵守更先进的欧洲 IE4 标准。此外,外国实体主要通过收购策略投资于市场渗透,扩大其消费者基础和产品范围。 市场主要参与者一直在大力投资研发项目,旨在最大限度地提高电机驱动和工业电气化系统的运行性能。

- 例如,2022年5月,全球电力设备供应商G&W Electric宣布完成360万美元的战略投资。这项投资将通过其电源套件平台增强销售和技术能力,从而扩大其在储能优化服务方面的市场份额。

顶级电气设备公司名单:

- ABB(瑞士)

- 罗格朗(法国)

- 施耐德电气(法国)

- 通用电气公司(美国)

- 日立集团(日本)

- 三星公司(韩国)

- 西门子公司(德国)

- 松下控股公司(日本)

- 罗伯特·博世有限公司(德国)

- 哈维尔斯印度有限公司(印度)

主要行业发展:

- 2022 年 3 月:ABB 推出全新高效 IE5+ SynRM 电机系列,提供更超一流的能效。这些电机专为采矿、纸浆和金属工业等工业应用而设计。

- 2023 年 4 月:Havells 是电气设备技术领域的杰出领导者,推出了创新的固态断路器(SSCB) 与瑞典初创公司 Blixt 合作开发其开关设备领域。

- 2023 年 5 月:全球电气化和自动化技术领导者西门子收购了 Mass Tech Control 的电动汽车部门,以扩大印度市场的电动汽车产品范围。

- 2023 年 7 月:著名电机及零部件制造商 Electrified Automation 推出了全新电机系列 EA-193 永磁电机。这些电机的独特之处在于平衡设计,可提供重量性能,从而延长使用寿命和运行性能。

- 2023 年 7 月:施耐德电气宣布推出三相模块化 UPS,旨在提供关键负载,提供第三方实时交换功能,功率范围为 50-250 KW。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为10.80% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、应用和地区 |

|

分割 |

按类型

按申请

按地区

|

常见问题

Fortune Business Insights Inc. 表示,到 2034 年,该市场预计将达到 41,515.7 亿美元。

2025年市场估值为1,660.20 亿。

预计该市场在预测期内将以 10.80% 的复合年增长率增长。

从类型来看,发电领域占据了最高的市场份额并引领市场。

对技术进步的日益关注是推动市场增长的关键因素。

ABB、罗格朗、施耐德电气、通用电气公司、日立集团、三星公司、西门子股份公司、松下控股公司、罗伯特博世有限公司、哈维尔斯印度有限公司是市场上的顶级参与者。

2025年,亚太地区以39.40%的份额主导电气设备市场。

预计非住宅应用领域将在预测期内占据主要份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 153

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。