电子收费市场规模、份额和行业分析,按类型(自动车辆分类、违规执法系统、自动车辆识别系统和其他(交易处理/后台))、按技术(射频识别、专用短程通信、全球导航卫星系统(GNSS)/GPS、视频分析、手机收费和其他(基于条形码的 ETC))、按最终用户(高速公路和城市地区)和区域预测, 2026-2034

电子收费市场规模、份额和增长

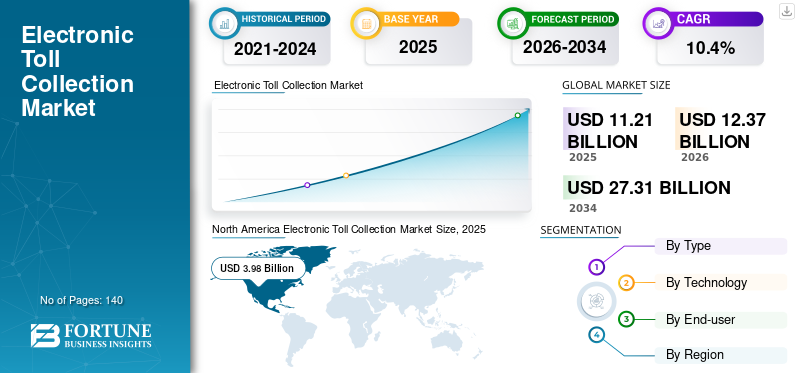

2025年全球电子不停车收费市场规模为112.1亿美元,预计将从2026年的123.7亿美元增长到2034年的273.1亿美元,2026-2034年复合年增长率为10.40%。北美在电子不停车收费市场占据主导地位,2025年市场份额为35.52%。根据我们的分析,2020年全球电子不停车收费市场较2019年下降-2.8%。

电子不停车收费 (ETC) 系统可以对已建立的客户帐户收取通行费。该系统确定已登记的过往车辆,自动对这些车辆收费,并向当地高速公路和城市用户提供警报。这种ETC方法允许车辆通过收费设施而无需等待或停车。 ETC是一种无线模块,通过跟踪通勤者的车辆登记号码来收取高速公路、隧道、桥梁和立交桥的使用费。

交通拥堵加剧和路况不佳吸引了自动收费的需求。据美国博罗报告称,城市地区交通拥堵造成的延误每年给用户造成的损失超过300亿美元。公共和政府部门正在转向支持这些电子收费系统。 ETC有助于缓解收费站拥堵、降低收费成本、提高收费能力并增强审核控制。它可以节省燃料,有助于清洁空气,并减少驾驶员的挫败感和时间损失。这些系统对于通勤人口较多的城市收费设施非常重要。全球城市人口的不断增长以及政府对智能基础设施投资的增加推动了市场的增长。根据世界银行2021年报告,2021年全球城市人口达到44.6亿,预计到2050年将达到66.8亿左右。

ETC系统旨在以电子方式从用户的银行账户中扣除通行费金额。交易条目保存在道路承包商收费管理系统的银行服务器上。因此,可以杜绝诸如错放通行费指令之类的情况,避免遭受重罚的可能性。该系统还可以确定和验证车辆是否在RTO门户网站上注册,并将向当地公路警察通报非法运输非注册车辆的情况。

ETC系统主要基于射频识别方法。当车辆通过ETC车道时,该车道顶部的扫描仪扫描车内的RFID卡,并以无线电信号的形式传输信息。该系统连接到银行帐户,并借助该信息,从用户的银行帐户中扣除所需的费用金额。

下载免费样品 了解更多关于本报告的信息。

电子不停车收费市场要点

- 2025年市场规模:112.1亿美元

- 2026 年市场规模:123.7 亿美元

- 2034 年预测市场规模:273.1 亿美元

- 复合年增长率:2026-2034 年 10.40%

- 到 2025 年,北美将占据电子不停车收费市场的 35.52% 份额。

- 按类型划分,自动车辆识别系统 (AVIS) 细分市场占有最大的市场份额。

- 按技术划分,RFID 领域占据最大份额。

北美

2025年,北美地区以39.8亿美元的价值引领全球市场,占据35.52%的份额。

亚太地区

预计亚太地区在预测期内的复合年增长率最高。

欧洲

欧洲预计将稳定增长,其中德国引领该地区市场。

我们。

对高速公路基础设施和先进收费技术的大力投资正在支持市场扩张。

日本

自动收费系统的日益普及正在促进市场增长。

阅读更多

电子收费市场趋势

下载免费样品 了解更多关于本报告的信息。

随着高速公路建设投资的增加,越来越多地采用数字通行费,以推动 ETC 的使用

全球范围内数字收费支付的日益普及和高速公路建设的激增推动了市场趋势。印度政府实施了国家电子收费 (NETC) 计划,以提高通勤者对数字通行费支付的认识。根据 NETC 组织的数据,在印度,通勤者通过数字支付方式完成了约 24 亿笔在线交易,价值约 3808 亿美元。减少了通勤者在收费站的等待时间。 ETC 有助于减少收费站每辆车的等待时间约 2 分钟。

由于城市人口需求不断增长,美国、加拿大、印度和中国等多个国家正在投资道路建设。例如,

- 2022年6月,美国政府计划在五年内通过公共和私人基金投资约2000亿美元。

- 印度政府到2025年已进行了约1.4万亿美元的重要公路基础设施投资。2020年印度公路建设达到约12,205公里,平均每天37公里。在印度,政府计划从2020年到2025年投资约3500亿美元用于道路基础设施发展。

- 2022 年 6 月,Cube Highways and Infrastructure III Pte.有限公司道路项目建设公司与加拿大养老基金、哥伦比亚投资管理公司和穆巴达拉主权财富基金合作筹集了10亿美元资金,用于发展基础设施投资信托基金(InvIT)。该道路运营商管理着约 27 条高速公路组成的网络,车道总长 8,400 公里。

驱动因素

收费中心对高效交通管理的需求不断增长,推动市场增长

对高效能的需求不断增长交通管理收费中心的解决方案正在推动市场增长。随着城市化进程的加快和交通拥堵的加剧,城市地区的良好交通管理非常重要。该自动收费系统有助于管理交通流量并节省收费站的时间。

高速公路上交通量的增加导致收费站更加拥堵,从而导致时间和燃料的损失。先进的自动收费系统采用多种技术,如 RFID 标签、专用短程通信等。该系统比传统收费系统节省了等待时间和额外成本。此外,收费站的交通流量也减少了约 25%。日通车量约100万辆,实现通行费收入约30万美元。这些拥堵费收入已用于改善其他交通和过境服务。此外,该系统还用于在收费站实现无缝通行,减少交通拥堵。这些因素推动了电子不停车收费市场的增长。

收费区越来越多地采用视频分析、人工智能和机器学习来推动市场增长

交通运输部门采用先进技术,例如人工智能、机器学习和视频分析在全球范围内不断增加。电子或自动收费系统包括智能传感器、数据通信和分析等尖端技术。采用这些技术可以实现收费设备与行驶车辆之间的直接通信,改善收费运营。此外,借助高端技术,所有车辆数据都可以存储在安全的云服务器上。此外,先进的雷达、传感器和高分辨率监控摄像头可以对特定区域的交通进行行为研究,帮助当地政府当局做出更好的决策。

此外,物联网和互联车辆中基于 GPS/GNS 的收费系统等先进技术的日益采用,也极大地促进了自动收费系统的采用。这种不断增加的采用将推动全球市场的发展。

制约因素

ETC系统实施缺乏标准化,制约市场增长

电子不停车收费系统的实施存在标准化问题。各个电子系统制造商有不同的标准化,导致兼容性问题。不同的公司生产不同的标准设备,这给通勤者带来了复杂性。

尽管电子收费系统有了巨大的增长,但与各种技术相关的制造商之间的不兼容问题阻碍了市场的增长。拥有 ETC 专利权的公司在法庭上发起了保护专利权的斗争。一些电子不停车收费技术具有不同的系统和设备。例如,阅读器与不同的计算机系统相连,但其他制造商的设备无法读取其他制造商制造的RFID标签。如果一辆车上贴有两个标签,可能会导致干扰问题。这一因素阻碍了电子不停车收费市场的增长。

细分分析

按类型分析

FASTag 的采用率不断上升推动了自动车辆识别系统的采用

根据类型,电子不停车收费市场分为违规执法系统(VES)、自动车辆分类(AVC)、自动车辆识别系统(AVIS)和其他(交易处理/后台)。其中,自动车辆识别系统(AVIS)在2021年占据最大份额。这主要得益于FASTag在全球市场收费站的日益普及。 FASTag 是无需停车或减速即可收取通行税的最简单、最便捷的方式。此外,AVIS 在预测期内的复合年增长率最高。

此外,新兴国家的各个政府部门正在主动实施自动车辆识别系统,以促进市场增长。基于车辆自动识别的 ETC 提高了收费站的吞吐量,并减少了延误和交易时间。例如,自动车辆识别系统每辆车在收费站行驶大约需要 8 秒。这种类型的 ETC 车道每小时可处理约 1,200 辆车辆。

按技术分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

FASTag 的不断普及推动了 RFID 领域的发展

基于技术,市场范围包括射频识别(RFID)、专用短程通信(DSRC)、全球导航卫星系统(GNSS)/GPS、视频分析、手机收费等(基于条形码的 ETC)。 RFID 在该领域占据主导地位,因为它是最常用的 ETC 技术。该系统的应答器读取速度高达 290 公里/小时,距离约为 72 米(即 235 英尺)。

由于越来越多地采用手机,手机收费正在迅速增长数字支付穿过道路进行收费。新兴国家越来越多地采用高层建筑项目推动了市场的增长。据交通部长称,印度国家高速公路的通行费收入将在未来三年内增加两倍,达到每年超过 17 亿美元。

按最终用户分析

道路基础设施发展投资的增加推动了高速公路行业的增长

根据最终用户,市场分为高速公路和城市地区。

由于全球道路和高速公路建设项目的投资不断增加,高速公路领域在 2021 年产生了更高的收入。此外,高速公路车辆需要在收费站快速换乘。自动收费系统允许车辆无需在收费站停车即可支付通行费,带动全球市场。增加城市地区智慧城市投资将推动城市细分增长。此外,全球城市化进程不断加快,推动该细分市场在预测期内以最高复合年增长率增长。

区域分析

从地理上看,电子不停车收费市场的研究遍及亚太地区、北美、中东和非洲、欧洲和南美。它们进一步分为国家。

North America Electronic Toll Collection Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

由于较早采用基于先进技术的 ETC 以及增加对现代道路的投资,预计到 2025 年,北美将主导市场价值 39.8 亿美元。在北美,由于道路和运输行业现代技术的快速实施,美国市场在预测期内显着繁荣。在美国,2000年至2020年间,城市化地区的高速公路网络投资超过5500亿美元。然而,100多个城市化地区的交通拥堵加剧,远远超过了人口增长的速度。

亚太地区

亚太市场的复合年增长率最高,并将在预测期内继续在全球范围内增长。在高速公路和城市地区越来越多地使用自动工具设备正在推动该地区的市场。此外,顶级关键供应商正在采取各种业务行动计划,例如合作、业务伙伴关系、收购和产品开发,这些计划负责该地区市场的增长。

中国凭借其庞大的制造设施在 2021 年占据该地区的主导地位

中国是该地区市场创收的主导国家。这是因为中国拥有庞大的道路和高速公路基础设施项目以及大型 RFID 标签生产单位。中国市场在全球RFID标签制造中占有重要份额。这增加了从中国到全球其他地区基于 RFID 的收费系统的供应。此外,中国还向世界其他地区提供 DSRC 等尖端技术,推动市场增长。

欧洲

就欧洲而言,到 2021 年,德国预计将占据主导地位,并将在预测期内继续增长。这归因于德国在收费设备制造方面处于领先地位,推动了自动收费系统的使用。此外,由于该国拥有大型研发和制造设施,预计该国在预测年内将产生最高的复合年增长率。

中东

由于非洲现代技术的采用较少以及道路和高速公路基础设施的缺乏,该市场的增长速度慢于其他地区。然而,由于高速公路项目较少以及收费设备制造单位较少,中东地区市场增长温和。

了解我们的报告如何帮助优化您的业务, 与分析师交流

南美洲

由于对智慧城市和道路开发项目的投资增加,阿根廷、巴西等南美国家正在以温和的速度增长。据米奈吉拉斯州政府称,2022年第二季度,巴西批准了价值9.02亿美元的道路开发项目。它可能会为市场创造充足的机会。

主要行业参与者

Kapsch Traffic.Com AG 凭借其先进的制造设施而拥有最高的市场份额

Kapsch TrafficCom AG 是收费车道控制器和触摸屏收费控制装置等电子收费解决方案的优质制造商,在顶级组织中引领着电子收费市场份额。

此外,Thales Group、EFKON、TransCore、Honeywell International, Inc.、Kapsch TrafficCom AG、Feig Electronic、Mitsubishi Heavy Industries, Ltd.、Perceptics、Q-Free、IRD、Transcore Holdings, Inc.等都扩大了其全球业务,这为全球市场的增长做出了巨大贡献。此外,各大公司都专注于合作伙伴关系、产品发布和收购战略,以扩大其全球影响力。

- 2022 年 6 月,TransCore 获得了千岛大桥管理局的一份合同,被选中负责开发、设计和维护下一代收费系统。其国际大桥连接了纽约州的韦尔斯利岛和希尔岛。 TransCore 取代了 TIBA 的传统系统。

- 2021 年 10 月,高性能激光雷达解决方案提供商 AEye, Inc. 与电子不停车收费系统提供商 Intetra 在智能交通系统世界大会上联合推出先进的电子收费自动化。两家公司优化了 AEye 的 4Sight M LiDAR 功能,实现收费区域的高分辨率检测。它检测车辆类型、车速、交通和天气状况。

- 2021年4月,东芝电子元件及存储装置株式会社推出了650V结型功率MOSFET,包括TK065U65Z、TK110U65Z、TK155U65Z、TK090U65Z和TK190U65Z。 DTMOSVI系列采用TOLL封装进行批量生产。

主要公司简介:

- 泰雷兹集团(美国)

- TRMI 系统集成(日本)

- 埃夫康(奥地利)

- 霍尼韦尔国际公司(美国)

- 卡普施交通通讯公司(奥地利)

- 三菱重工业株式会社(日本)

- 感知学(我们。)

- 无Q(挪威)

- 税务局(加拿大)

- Transcore Holdings, Inc.(美国)

主要行业发展:

- 2022 年 6 月 –软件和服务提供商 Transcore Systems 延长了与俄亥俄州收费公路和基础设施委员会 (OTIC) 的五年合作关系。通过此次合作,Transcore Systems 获得了未来五年全州范围内的收费、维护和服务合同。

- 2022 年 1 月 –Cubic Transport System 是一家运输相关软件和服务提供商,与纽约和新泽西港务局合作。 Cubic Transport System 通过此次合作向新泽西州和纽约港务局提供了自动收费系统。

- 2021 年 9 月– 交通相关服务提供商 International Road Dynamics 推出了新产品“动态重量收费控制器系统”。借助该产品,客户组织可以通过远程操作管理对收费站的访问。

- 2021 年 3 月– 收费管理服务提供商 Q-Free 推出了新型多用途高速动态称重和多模式分类解决方案 HI-TRAC® TMU4X。该解决方案将为客户提供更好的服务。

- 2019年10月– Toll Plus 是一家全球运输相关软件和解决方案提供商,与印度领先的银行 Kotak Mahindra 银行合作。通过此次合作,Toll Plus 向 Kotak Mahindra 银行提供收费监控软件。

报告范围

电子不停车收费市场研究报告对全球市场进行了详细分析,重点关注领先公司、产品/服务类型和领先的最终用途行业等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、技术、最终用户和地区 |

|

分割 |

按类型

|

|

按技术

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

据《财富商业洞察》称,2025 年市场规模将达到 112.1 亿美元。

到2034年,全球市场预计将达到273.1亿美元。

在预测期内(2026-2034 年),市场的复合年增长率将达到 10.4%。

预计北美将成为主要地区,到 2025 年将达到 39.8 亿美元。

在技术领域,RFID 预计在预测期内复合年增长率最高。

随着高速公路建设投资的增加,越来越多地采用数字收费是全球市场的主要趋势。

不断发展的城市化、智慧城市投资和道路建设项目推动着市场。

泰雷兹集团、EFKON、霍尼韦尔国际公司、Kapsch TrafficCom AG、三菱重工有限公司、Perceptics、Q-Free、IRD、Transcore Holdings, Inc. 等是市场上的主要公司。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。