子宫内膜异位症治疗市场规模、份额和行业分析,按药物(Orilissa、Myfembree/Ryeqo 等)、按药物类别(GnRH 拮抗剂、GnRH 激动剂等)、按给药途径(口服和其他)、按分销渠道(医院药房、零售药房和在线药房)以及区域预测,2026-2034 年

子宫内膜异位症治疗市场和行业概述

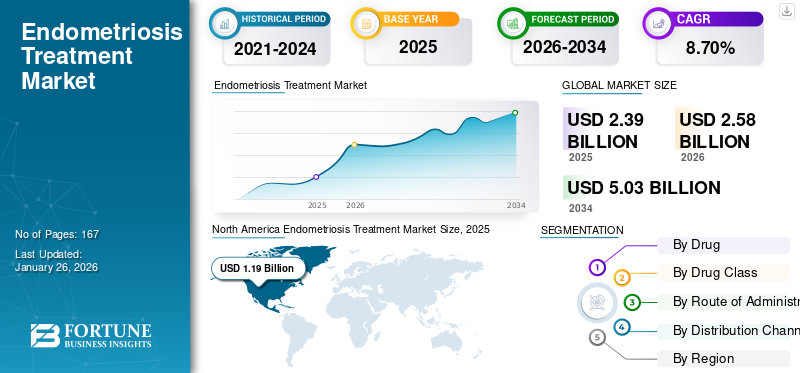

2025年,全球子宫内膜异位症治疗市场规模为23.9亿美元。预计该市场将从2026年的25.8亿美元增长到2034年的50.3亿美元,预测期内复合年增长率为8.70%。北美在子宫内膜异位症治疗市场占据主导地位,2025年市场份额为49.60%。

在育龄妇女疾病意识不断提高和诊断率提高的推动下,子宫内膜异位症治疗市场正在稳步增长。子宫内膜异位症的患病率日益增加,加上其与不孕症和慢性疼痛的密切相关,正在推动对有效治疗的需求。此外,为了缩小差距并满足子宫内膜异位症的临床需求,各个主要运营商都在关注新的临床研究及其快速商业化。

- 例如,2025 年 9 月,EndoCyclic Therapeutics 获得了美国国立卫生研究院 (NIH) 商业化准备试点 (CRP) 计划的拨款,特别是尤尼斯·肯尼迪·施赖弗国家儿童健康和人类发展研究所 (NICHD) 的拨款。这笔资金加速了 ENDO-205 的商业化,ENDO-205 是一种非激素、疾病缓解疗法,旨在治疗子宫内膜异位症。预计此类发展将进一步支持市场增长。

此外,该市场由几家主要参与者主导,其中艾伯维公司、辉瑞公司和阿斯利康处于领先地位。广泛的产品组合、创新产品的推出以及强大的地域扩张支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

子宫内膜异位症治疗市场要点

- 2025年市场规模:23.9亿美元

- 2026年市场规模:25.8亿美元

- 2034 年预测市场规模:50.3 亿美元

- 复合年增长率:2026-2034 年 8.70%

- 2025年,北美以49.60%的份额主导子宫内膜异位症治疗市场。

- 2026年,Orilissa药品细分市场占据11.18%的市场份额。

- GnRH 拮抗剂领域预计在预测期内将以 21.87% 的最高复合年增长率增长。

北美

2025年北美市场份额为49.60%,预计2026年将达到12.8亿美元。

欧洲

2025年欧洲占全球收入的23.22%,预计2026年将达到5.9亿美元。

亚太地区

2025年,亚太地区占全球市场的19.29%,预计2026年将达到5.1亿美元。

我们。

子宫内膜异位症治疗市场预计将达到20.3亿美元。

日本

意识的提高、诊断率的提高和先进治疗方案的采用为市场提供了支持。

阅读更多

市场动态

市场驱动因素

对创新治疗替代方案的需求不断增加以推动市场增长

全球子宫内膜异位症治疗市场的需求日益受到对针对根本原因而不是缓解症状的非激素和疾病缓解疗法日益增长的需求的推动。目前的治疗选择很大程度上依赖于激素抑制,这通常与骨密度下降、情绪障碍和对生育力的影响等副作用相关,导致长期依从性差。

这些因素需要更安全的替代品,可以直接针对炎症、免疫功能障碍和病变生长的潜在途径。随着患者和临床医生都寻求慢性病管理的可持续解决方案,这种重点的转变正在成为核心增长动力。

此外,主要参与者正致力于弥合这一差距,并通过资源池和合作投资于创新疗法的研发。

- 例如,2025年1月,Celmatix Therapeutics推出了针对疼痛和炎症的新型Jun N末端激酶(JNK)抑制剂的创新药物计划,解决子宫内膜异位症、多囊卵巢综合症(PCOS)和卵巢衰老等各种适应症一线治疗中未满足的需求。

市场限制

与治疗相关的高成本限制了市场扩张

限制市场增长的关键因素之一是子宫内膜异位症治疗的高成本,这阻碍了采用。与口服 GnRH 拮抗剂和联合疗法等仿制药相比,包括口服 GnRH 拮抗剂和联合疗法在内的先进替代药物的定价较高避孕药具和孕激素,使得没有全面保险的患者更难获得它们。

如此高的自付费用可能导致不依从或停药,从而减少总体治疗患者数量。这种成本障碍不仅减缓了创新疗法的市场渗透速度,而且扩大了不同地区和患者群体之间的护理差异。

- 例如,2022 年 1 月,Orilissa 一剂的标价据报道为 1,046.66 美元。每剂如此高的价格限制了采用。

市场机会

增加研发投资,创造利润丰厚的增长机会

子宫内膜异位症治疗投资的增加带来了利润丰厚的增长机会,加速了创新有效疗法的开发。制药公司越来越多地将资金投入研发,以满足对更安全、长期治疗方案的高度未满足的需求。目前的一线治疗包括止痛药和激素避孕药,为许多患者提供不充分的缓解或引起无法忍受的副作用,从而导致对安全有效的新型疗法的重大医疗需求尚未得到解决。

- 例如,2025年1月,Gesynta Pharma AB在B轮融资中获得2870万美元。该资助计划旨在对治疗子宫内膜异位症的候选药物 Vipoglanstat 进行 II 期临床试验。这些发展为全球子宫内膜异位症治疗市场的增长提供了重大机遇。

子宫内膜异位症治疗市场趋势

扩大宣传活动和患者支持是全球子宫内膜异位症治疗市场趋势之一

扩大宣传活动和患者支持计划是子宫内膜异位症治疗市场的一个主要趋势。这些活动促进早期诊断,帮助减少月经疼痛的耻辱,并改善患者和临床医生的教育。这些共同努力正在扩大诊断患者库并增加对先进治疗方案的需求。

- 例如,2025 年 3 月,国际妇产科超声学会 (ISUOG) 组织了 2025 年子宫内膜异位症意识月,通过临床医生和患者提供针对子宫内膜异位症的访问和共享资源。此类活动是市场的一个突出趋势。

市场挑战

新药专利侵权对市场增长构成严峻挑战

专利侵权对子宫内膜异位症治疗市场构成重大挑战,因为它威胁到创新药物的独占期并阻碍潜在的创收。仿制药的输入或生物仿制药专利纠纷可能导致价格急剧下降,降低盈利能力并阻碍进一步的研发投资。围绕激素疗法的引人注目的案例凸显了新疗法在早期竞争中的脆弱性。这种法律上的不确定性造成了市场不稳定,特别是对于在女性健康领域依赖狭窄产品组合的公司而言。

- 例如,2025年5月,艾伯维公司起诉Hetero Labs Ltd.,指控其与子宫内膜异位症药物Orilissa相关的专利侵权。这些因素对市场增长构成挑战。

下载免费样品 了解更多关于本报告的信息。

子宫内膜异位症治疗市场细分分析

按药物分类

广泛使用导致其他细分市场的主导地位

根据药品细分,市场分为 Orilissa、Myfembree/Ryeqo 等。

其他细分市场占据了市场的主导比例,因为它由许多早期批准和用于治疗和管理子宫内膜异位症症状的药物组成。它们通常被作为一线疗法,并在许多地区拥有更广泛的监管范围。再加上这些药物对于患者而言通常价格低廉,因此该细分市场占据了大部分市场价值。

排名第二的 Orilissa 药物在 2026 年子宫内膜异位症治疗市场中占据 11.18% 的细分市场份额。这一主导份额是由于其作为第一个专门批准用于子宫内膜异位症疼痛的口服 GnRH 拮抗剂的地位。其口服便利性、经过验证的功效以及公司强大的商业影响力支持广泛采用。

- 例如,截至 2023 年 3 月,超过 125,000 名女性接受 Orilissa 治疗子宫内膜异位症。

另一方面,Myfembree/Ryeqo 药物由于最近于 2022 年 8 月获得批准,预计复合年增长率将大幅增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按药物类别

增加生产新产品的合作将推动 Gnrh 拮抗剂领域的发展

根据药物类别,市场分为 GnRH 拮抗剂、GnRH 激动剂等。

预计 GnRH 拮抗剂细分市场将在 2025 年成为主导细分市场。到 2026 年,该细分市场预计将占据 40.17% 的市场份额。

在预测期内,GnRH 拮抗剂领域预计将以 21.87% 的最高复合年增长率增长。与旧的 GnRH 激动剂相比,GnRH 拮抗剂由于起效快且安全性更好,因此在药物类别领域占据主导地位。它们的有效性已反映在这些药物类别的药物的连续批准中。

- 例如,2023 年 11 月,Gedeon Richter Plc. 与住友制药 (Sumitomo Pharma) 合作,获得了欧盟委员会批准 Ryeqo 的 II 型变异申请,Ryeqo 是一种非肽促性腺激素释放激素 GNRH 拮抗剂受体拮抗剂,用于对既往有子宫内膜异位症药物或手术治疗史的女性进行子宫内膜异位症的对症治疗。

按给药途径

广泛使用口服治疗作为标准子宫内膜异位症治疗补充节段生长

根据给药途径,市场分为口服和其他。

2025年,口服给药占据主导地位。按给药途径来看,2026年该细分市场的份额为65.46%。口服给药途径由于其便利性、较高的患者依从性以及创新口服疗法的可用性不断增加,将在子宫内膜异位症治疗市场占据主导地位。 Orilissa 和 Myfembree/Ryeqo 等口服治疗药物的出现凸显了向口服制剂的转变。

- 例如,2025 年 3 月,国家健康与护理研究所 (NICE) 发表了口服 Relugolix-雌二醇-炔诺酮治疗子宫内膜异位症症状的综述。

按给药途径划分的其他细分市场预计将在预测期内显着增长,复合年增长率为 5.06%。

按分销渠道

越来越多的药店和零售药店开业加强了分销网络以推动细分市场增长

根据分销渠道,市场分为医院药房、药店和零售药店以及网上药店。

到 2025 年,药店和零售药店预计将主导子宫内膜异位症治疗的分销渠道,因为它们是分发处方药的主要中心。他们确保大宗药品的可及性并拥有庞大的分销网络。此外,该部门预计到 2026 年将持有 59.20% 的份额。

- 例如,2025 年 2 月,Loblaws Inc. 宣布将在 2025 年投资 22 亿美元开设 80 家新杂货店和药店。投资的增加凸显了零售药店需求的不断增长,并恢复了该细分市场的增长。

此外,医院药房作为分销渠道预计在研究期间将以 5.99% 的复合年增长率增长。

子宫内膜异位症治疗市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Endometriosis Treatment Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,北美占据全球市场份额的49.60%,估值达到11.9亿美元,预计2026年将增长至12.8亿美元。由于临床、经济和监管因素的综合作用,该地区子宫内膜异位症治疗市场正在经历强劲增长。随着育龄妇女子宫内膜异位症患病率的上升,加上诊断率的提高,治疗的患者群体也在扩大。领先制药企业的强势存在,持续进行临床试验,并通过倡导团体进一步推动采用来提高认识举措。 2026年,美国市场预计将达到20.3亿美元。该国预期的强劲增长是由于患病率上升、报销基础设施健全以及医疗保健支出高。

- 例如,2021 年 6 月,NIH 发表了一项题为“子宫内膜异位症诊断的发病率、患病率和趋势:2006 年至 2015 年美国人口研究”的研究报告,在 10 年研究期间,在 332,056 名符合条件的女性中,发现了 2863 例子宫内膜异位症病例,平均发病率为每 10,000 人 24.3 例。在美国的人年

欧洲和亚太地区等其他地区预计在未来几年将出现显着增长。

欧洲

2025年欧洲市场规模达到5.6亿美元,占市场总收入的23.22%,预计2026年将达到5.9亿美元。在预测期内,欧洲地区预计增长率为7.01%,在所有地区中排名第二,2025年估值将达到5.6亿美元。高疾病负担和对子宫内膜异位症的认识不断提高,导致欧洲市场增长欧洲。在这些因素的支持下,预计到2026年,英国的估值将达到1.2亿美元,德国的估值将达到1.5亿美元,法国的估值将达到1.1亿美元。

亚太地区

2025年亚太地区为全球市场贡献约4.6亿美元,占19.29%份额,预计2026年将达到5.1亿美元,稳坐第三大市场地区地位。在该地区,印度和中国预计到 2026 年将分别达到 0.07 美元和 1.6 亿美元。

拉丁美洲、中东和非洲

2025年,拉美地区创造0.9亿美元,占全球市场收入的3.86%,预计到2026年将增长至1亿美元。中东和非洲地区2025年占全球市场的4.04%,创造1亿美元收入,预计2026年将达到1亿美元。在预测期内,拉美和中东和非洲地区将见证该市场空间适度增长。 2025年拉丁美洲市场估值将达到创纪录的0.9亿美元。该地区诊断率的提高和意识的提高将进一步推动这些地区子宫内膜异位症药物的使用,从而导致增长。在中东和非洲,海湾合作委员会的价值预计到2025年将达到0.5亿美元。

竞争格局

主要行业参与者

广泛的产品供应,加上主要公司强大的分销网络,支撑了他们的领先地位

全球子宫内膜异位症治疗市场呈现半集中结构,众多中小型公司在全球积极运营。这些参与者积极参与产品创新、战略合作伙伴关系和地域扩张。

拜耳公司、艾伯维公司和辉瑞公司是市场上的一些主导企业。最近批准的子宫内膜异位症专用药物、强大的管道和不断增加的临床试验数量以提供全面的子宫内膜异位症治疗、通过强大的分销网络在全球开展业务以及与研究和学术机构的合作是这些参与者支持其主导地位的几个特征。

除此之外,市场上的其他知名参与者包括 Organon 集团公司、拜耳公司、阿斯利康、住友制药有限公司等。这些公司正在采取各种战略举措,例如研发投资以及与制药公司建立合作伙伴关系,以增强其市场占有率。

主要子宫内膜异位症治疗公司名单简介

主要行业发展

- 2024 年 5 月:TiumBio Co., Ltd. 展示了 Merigolix(一种口服促性腺激素释放激素 (GnRH) 受体拮抗剂)在中度至重度子宫内膜异位症相关疼痛患者中的 2a 期临床试验的积极结果。

- 2024 年 5 月:Neurocrine Biosciences, Inc. 宣布启动 I 期首次人体临床研究,以评估研究化合物 NBI-1117567 在健康成人参与者中的安全性、耐受性、药代动力学和药效学。 NBI-1117567 是一种在研口服 M1/M4(M1 优先)选择性毒蕈碱激动剂,可用于治疗神经系统和神经精神疾病。

- 2023 年 5 月:Gesynta Pharma AB 将物质名称 vipoglanstat(候选药物 GS-248)指定为 WHO 推荐的非专有名称 (INN)。

- 2022 年 8 月:Myovant Sciences 和辉瑞公司的 MYFEMBREE/RYEQO(relugolix 40 mg、雌二醇 1 mg 和醋酸炔诺酮 0.5 mg)获得美国 FDA 批准,作为一种单丸、每日一次的疗法,用于治疗绝经前妇女与子宫内膜异位症相关的中度至重度疼痛。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 药品, 药品类, 给药途径, 分销渠道及地区 |

|

经过 药品 |

· 奥里丽莎 · Myfembree/Ryeqo · 其他的 |

|

经过 药品类别 |

· GnRH 拮抗剂 · GnRH 激动剂 · 其他的 |

|

经过 给药途径 |

· 口头 · 其他的 |

|

经过 分销渠道 |

· 医院药房 · 零售药店 · 网上药店 |

|

按地理 |

· 北美(按药物、药物类别、给药途径、分销渠道和国家) o 美国 o 加拿大 · 欧洲(按药物、药物类别、给药途径、分销渠道和国家/次区域) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按药物、药物类别、给药途径、分销渠道和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按药物、药物类别、给药途径、分销渠道和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按药物、药物类别、给药途径、分销渠道和国家/次区域) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

全球子宫内膜异位症治疗市场规模预计将从2026年的25.8亿美元增长到2034年的50.3亿美元,复合年增长率为8.70%

2025年,市值为11.9亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 8.70%。

其他细分市场以药品引领市场。

推动市场的关键因素是新药的流行、投资和临床试验的增加。

拜耳公司、艾伯维公司和辉瑞公司是市场上的一些知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。