企业会话 GenAI 市场规模、份额和行业分析,按类型(智能虚拟助理 (IVA) 和生成 AI 聊天机器人)、按技术(自然语言处理、机器学习和深度学习、自动语音识别等)、按部署(本地和云)、按业务功能(销售和营销、供应链和运营、财务和会计、人力资源)、按行业(BFSI、IT 和电信、零售和其他)电子商务、医疗保健、政府和公共部门、媒体和娱乐、教育等)以及区域预测,2026-2034 年

企业对话式 GenAI 市场规模及未来前景

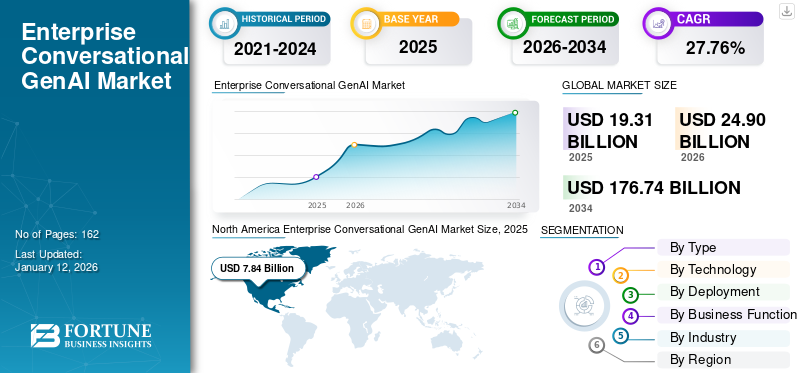

2025年,全球企业对话式GenAI市场规模为193.1亿美元。预计该市场将从2026年的249亿美元增长到2034年的1767.4亿美元,预测期内复合年增长率为27.76%。 2025年,北美地区以40.59%的份额主导全球市场。

人工智能解决方案的采用在全球范围内迅速增加。加速的主要因素是政府旨在促进人工智能采用的举措和投资。全球各国政府一直致力于帮助企业和用户从人工智能驱动的解决方案中受益。已经实施了多项战略来加速人工智能技术在全球范围内的使用。

根据生成式人工智能统计,到 2025 年,全球产生的所有数据中约 10% 将由生成式人工智能生成。到 2023 年,全球将涌现超过 210 家生成型初创公司,吸引了投资者的极大兴趣。投资者已通过 110 笔交易向生成型人工智能初创公司投入约 26.54 亿美元,凸显了该行业的快速扩张。

由于人工智能(尤其是自然语言处理)的快速发展,该市场正在全球范围内增长。 NLP 显着改进了对话式 AI 模型,使其对企业来说更加通用和有效。生成式人工智能包括 OpenAI 的 ChatGPT 在内的模型增强了机器理解和生成类人语言的能力,使企业能够提供更快、更个性化的客户服务。

包括亚马逊、Salesforce、微软等在内的老牌企业已经建立了强大的品牌声誉和信任,这使它们成为企业的首选合作伙伴。例如,Salesforce Einstein因其在CRM领域的声誉而受到企业的信任。

下载免费样品 了解更多关于本报告的信息。

投资格局和融资场景

企业对话式 GenAI 的投资和资金预计将通过提高采用率、实现技术进步和扩大用例来推动市场的增长。根据 Pitchbook 的数据,2023 年生成式 AI 的投资激增,近 700 笔交易达到 291 亿美元,交易价值较 2022 年增长了 260% 以上。

生成式人工智能融资和投资对市场的影响:

- 推进技术和模型开发:生成式人工智能模型,特别是企业对话式 GenAI 模型,需要大量的计算数据、能力和专业知识来开发模型。公司的投资有助于构建更复杂、更大的模型,包括 GPT-4 和其他专有系统,从而提高对话式 AI 的准确性和流畅性。

- 基础设施和扩展:企业对话式 genAI 技术的开发需要强大的基础设施,尤其是处理大规模 ML 任务所需的巨大计算能力。 GenAI 模型通常依赖云平台进行扩展和托管。对基础设施的投资使企业能够利用尖端的云技术,让更多企业能够使用人工智能。对扩展基础设施的投资也有助于公司安装对话式人工智能跨地域的解决方案,使企业能够在全球范围内实施具有本地化功能的虚拟助理、聊天机器人和其他人工智能工具。

- 扩大用例和市场范围:资金允许公司将对话式人工智能集成到现有系统(例如 CRM 工具和 ERP 系统)中,从而促进人工智能的持续采用并提高运营效率。如果有足够的资金,对话式人工智能可以超越客户支持,扩展到心理健康聊天机器人、个人助理、翻译服务和自动化内容创建等领域。

-

- 2024年1月,Kore.ai宣布完成1.5亿美元融资。这项战略增长投资由专注于特定行业的成长型股权投资者 FTV Capital 牵头。 NVIDIA 和现有投资者也参与了本轮融资,包括 Beedie、Sweetwater PE、NextEquity、Nicola 和 Vistara Growth。

- 2024 年 2 月,Rasa 获得了 3000 万美元的 C 轮融资,由 Paypal Ventures 和 Stepstone Group 牵头,Andreessen Horowitz (a16z)、Basis Set Ventures 和 Accel 出资。这笔资金将帮助 Rasa 开发新一波的对话式人工智能,以充分利用法学硕士的能力。

条形图突出显示了 GenAI 资金投资的激增,这反映了其日益增长的影响力。投资和交易数量的同比增长表明了当今世界对 GenAI 的需求,这推动了企业对话式 GenAI 市场的增长。

市场动态

市场驱动因素

全渠道通信的兴起推动了企业对话式GenAI的需求

全渠道通信的兴起是企业对话式生成人工智能 (GenAI) 市场的主要贡献者,因为公司专注于使用人工智能功能跨各种平台提供无缝、上下文敏感和定制的用户体验。与对话式人工智能不同,Gen AI 擅长理解和生成类似人类的回复,使更多企业能够跨网站、移动应用程序、社交媒体、电子邮件和语音助手等各种平台进行更自然、更有吸引力的交互。

- 例如,自 2018 年推出以来,美国银行的人工智能助手 Erica 在 2024 年实现了 20 亿次互动,为 4200 万客户提供了约 200 万个每日请求的支持。它可以处理管理订阅、跟踪支出和提供帐户详细信息等任务,并在 44 秒内解决 98% 的查询。

在当今竞争激烈的生态系统中,消费者期望在所有平台上获得一致且卓越的质量。通过在全渠道战略中实施 GenAI,公司能够确保每次客户互动都是轻松且高度个性化的,从而进一步提高满意度和忠诚度。

因此,全渠道通信的兴起预计将大幅提升企业对话式 GenAI 市场份额。

上图展示了组织如何使用不同的渠道来支持其客户。根据 Salesforce 的 2023 年互联客户状况报告,电子邮件和电话继续广泛用于沟通,而包括在线社区和社交媒体在内的渠道并不受欢迎。

市场限制

GenAI 聊天机器人的操纵和滥用阻碍了市场增长

市场面临的主要挑战之一是试图欺骗或利用人工智能系统的用户进行操纵的风险。例如,2023 年 12 月,雪佛兰经销店的人工智能聊天机器人被骗,仅以 1 美元的价格赠送了一辆价值 76,000 美元的 Tahoe。用户毫不费力地更改了人工智能聊天机器人的回复,这表明这些网站上常见的客户服务工具可以通过基本提示进行操作。 恶意个人可以通过即时注入或对抗性攻击等技术利用这些弱点,导致人工智能聊天机器人产生不适当、有偏见或有害的响应。这些安全风险可能会破坏消费者的信任并阻碍市场增长。

市场机会

全球多语言支持为客户创造新的市场机会

Conversational GenAI 支持多种语言和方言的能力为面向全球受众的企业提供了巨大的市场机会。跨国公司可以使用多语言人工智能与全球客户、员工和合作伙伴无缝沟通,确保一致的服务质量。 例如,2024 年 12 月,CoRover.ai 与 Persistent Systems 合作,为企业提供由 GenAI 支持的对话解决方案。此次合作将 CoRover 在多语言、多渠道人工智能平台方面的专业知识与 Persistent 的数字工程和人工智能主导的服务相结合。他们共同致力于提高客户参与度、简化运营并推动全球企业创新。

企业对话 基因人工智能 市场趋势

低代码/无代码平台的兴起推动市场增长

低代码/无代码平台的兴起正在改变企业对话式 GenAI 市场,让没有深厚技术专业知识的企业也能进行人工智能驱动的开发。这些平台允许用户通过直观的界面定制、设计和部署企业对话式 GenAI 解决方案,从而减少对广泛编码知识的需求。根据行业报告,低代码应用程序得到了快速采用。到 2024 年,超过 65% 的应用程序开发将由低代码工具提供支持。到 2025 年,预计近 70% 的新业务应用程序将使用低代码或无代码技术构建,而 2020 年这一比例还不到 25%。

通过简化人工智能开发,低代码/无代码平台正在推动创新,缩短上市时间,并使企业能够创建个性化解决方案,从而提高客户参与度和运营效率。

细分分析

按类型

生成式人工智能聊天机器人因其能够减少手动审核管理的需求而处于领先地位

按类型划分,市场分为智能虚拟助手(IVA)和生成式人工智能聊天机器人。

预计到 2026 年,生成式 AI 聊天机器人将占据市场主导地位,份额为 51.57%,原因是它们越来越多地采用分析用户数据,以根据过去的交互和用户偏好提供个性化体验和定制响应。 GenAI 聊天机器人综合客户反馈并生成积极的评价,帮助建立产品的信任和可信度,同时减少手动审核管理的需要。

预计智能虚拟助理(IVA)在预测期内将以最高的复合年增长率增长。 通过实施具有后端集成的 IVA,企业可以根据客户的偏好提供快速、数据驱动的响应。大约 55% 的采用 IVA 的企业表示客户等待时间显着减少。 IVA 对于支持量突然或不可预测激增的企业特别有利,可确保无缝、高效的客户服务。

按技术

机器学习和深度学习领域因其使用量不断增加而占据主导地位了解客户的需求和期望

按技术划分,市场分为自然语言处理、机器学习和深度学习、自动语音识别等。

机器学习和深度学习领域在 2024 年占据市场主导地位,因为 ML 和 DL 可以帮助对话 GenAI 适应个人用户,通过学习偏好和模式提供个性化体验。根据 Salesforce 的一项研究,大约 72% 的客户希望公司了解他们的需求和期望。为此,企业可以使用对话式 GenAI 来分析之前的交互,并根据用户历史记录和偏好提供量身定制的响应。预计到 2026 年,机器学习和深度学习领域将以 41.26% 的份额主导市场。

自动语音识别领域预计在预测期内将以 34.30% 的最高复合年增长率增长。 自动语音识别可实现更快、更自然的交互,因为语音是一种更直观、更快速的通信形式。它可以实时转录和分析语音输入,使对话式人工智能系统能够立即响应查询并提供即时反馈。例如,IBM Watson Assistant 与自动语音识别集成后,可将解决时间缩短 30%。

按部署

云细分市场引领市场,因为它是一种具有成本效益的替代方案

根据部署,市场分为云和本地市场。

2026 年,云占据最大的市场份额,预计在预测期内复合年增长率最高,达到 58.95%。基于云的解决方案无需在硬件和软件上进行大量一次性资本支出 (Capex),从而提供了一种更具成本效益的替代方案。借助云计算,企业可以按使用量付费的方式访问人工智能资源,从而可以根据需要扩展或缩减资源。到 2025 年,云部署领域将占据市场 58% 的份额。

按业务职能

潜在客户开发的对话式通用需求激增,从而推动销售和营销业务职能的增长

按业务功能划分,市场分为销售和营销、供应链和运营、财务和会计、人力资源和 IT 服务管理。

销售和营销领域在 2024 年占据市场主导地位。企业正在利用对话式 GenAI 通过与潜在客户互动、确定他们的需求并为销售团队收集相关信息来自动生成潜在客户。根据 Hubspot 调查,约 64% 的销售专业人士表示,他们最大的挑战是寻找优质销售线索。为了克服这一挑战,对对话式 GenAI 的需求不断增加。预计到 2026 年,销售和营销领域将以 28.49% 的份额主导市场。

据估计,在预测期内,人力资源领域的复合年增长率最高为 34.90%。对话式 GenAI 通过处理基本查询(包括预筛选简历、候选人查询以及通过聊天机器人进行初步面试)来自动化招聘的初始流程。

按行业分类

由于越来越多地采用企业对话式 GenAI 来解决客户查询,BFSI 主导了市场

按行业划分,市场分为 BFSI、IT 和电信、零售和电子商务、医疗保健、政府和公共部门、媒体和娱乐、教育等。

BFSI 在 2024 年占据市场主导地位。在该领域,会话式生成人工智能 (GenAI) 在客户自助服务方面有许多应用,例如聊天机器人和虚拟助理,可解决与借款利率和保险索赔相关的查询。据 Financial Brand 称,摩根大通部署了 COIN 聊天机器人来分析复杂的后端合同,从而节省了超过 360,000 小时的劳动力。到 2025 年,BFSI 细分市场将占据市场 22% 的份额。

据估计,在预测期内,医疗保健将以 35.80% 的最高复合年增长率增长。对话式生成人工智能正在各种医疗机构中使用。例如,2024 年 6 月,Zydus Hospitals 推出了 ZyE 聊天机器人,以有效管理越来越多的预约请求。迄今为止,ZyE 已处理超过 640,000 次对话,安排了 20,000 次预约,并产生了约 100 万美元的收入。

了解我们的报告如何帮助优化您的业务, 与分析师交流

企业对话式 GenAI 市场区域展望

按地域划分,对北美、南美、欧洲、中东和非洲以及亚太地区的市场进行了研究,并且对每个地区进行了跨国家的进一步研究。

北美

North America Enterprise Conversational GenAI Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场估值为 78.4 亿美元,占全球收入的 40.59%,预计到 2026 年将达到 98.9 亿美元。由于人工智能的大量投资和人工智能技术的进步,该市场正在见证该地区的增长。据美国国家科学基金会称,联邦政府预计将花费约 30 亿美元用于人工智能研发。北美在 GenAI 采用方面处于领先地位,采用率为 40%。 2023年,全球80%以上的生成式人工智能资金集中在北美。这种主导地位是由该地区强大的技术生态系统、资本渠道以及领先的人工智能研究机构的存在推动的。

下载免费样品 了解更多关于本报告的信息。

随着零售、BFSI、医疗保健、教育等各个行业采用人工智能的增加,美国市场正在不断增长。预计到 2026 年,美国市场规模将达到 81.7 亿美元。根据普华永道的数据,2023 年,53% 的美国企业报告使用人工智能驱动的虚拟助手和聊天机器人来增强交互并降低运营成本。美国政府在支持生成式人工智能研究和开发方面发挥了至关重要的作用。 2020 年国家人工智能倡议法案等举措为人工智能研究提供了资金,进一步加强了该地区在该领域的领导地位。 Infosys Generative AI Radar的数据显示,2023年,加拿大和美国企业在生成式AI项目上投资了33亿美元,而到2024年,这些投资增长了67%,达到56亿美元。

亚太地区

亚太地区的市场规模到 2025 年将达到 41.9 亿美元,占市场总收入的 21.70%,预计到 2026 年将达到 56 亿美元,并在人工智能和生成人工智能技术快速采用的推动下,在预测期内以最高的复合年增长率增长。根据 Dataiku 委托 IDC InfoBrief 最近发布的一份报告,从 2020 年到 2023 年,亚太地区使用人工智能的企业比例翻了一番,从 39% 增至 76%。该地区的企业已表示计划投资人工智能用于内部集成和自动化项目,旨在提高生产力、敏捷性、效率并降低成本。到2026年,印度市场预计为8.9亿美元,中国市场预计为14.2亿美元,日本可能为13.5亿美元。

欧洲

欧洲是第二快的地区,预计到 2026 年将达到 61.7 亿美元,并且随着生成式 AI 改变该地区的技术格局,在预测期内复合年增长率将达到 29.00%,位居第二。 2024年,该地区对生成式人工智能的投资达到476亿美元,初创企业数量显着增加,特别是在德国、法国、荷兰和英国。根据行业专家的《企业生成式人工智能现状》报告,约65%的欧洲商界领袖表示增加了对生成式人工智能的投资,认识到其巨大的价值。到 2025 年,英国市场预计为 9 亿美元,德国市场预计为 10.4 亿美元,法国市场可能为 10.4 亿美元。

中东和非洲

2025 年,中东和非洲市场规模为 15.8 亿美元,占全球需求的 8.18%,预计到 2026 年将增长至 21 亿美元,因为人工智能 (AI) 彻底改变了客户交互,特别是通过对话式设计的进步。企业正在利用人工智能通过提供个性化、高效和响应迅速的服务来增强客户体验。到 2025 年,海湾合作委员会市场预计将达到 7.4 亿美元。

拉美

拉丁美洲在全球市场中保持着强劲的地位,2025年达到8.8亿美元,占4.53%份额,预计2026年将达到11.4亿美元。

南美洲

南美市场在预测期内可能会保持稳定增长。该地区的企业正在采用对话式 GenAI;例如,基于云的 CX 平台 Zenvia 开发了一种生成式 AI 聊天机器人解决方案。该解决方案允许企业轻松创建和定制可以提供自动化客户服务的聊天机器人。

竞争格局

主要行业参与者

市场参与者选择并购策略来扩大市场份额

并购 (M&A) 已成为市场主要参与者的一种变革战略,其驱动力是在快速发展的技术环境中保持领先地位的需要。通过收购专业公司,企业能够将先进的人工智能功能(例如高级对话分析、检索增强生成和生成人工智能)集成到其现有平台中。

按键列表企业对话式 GenAI 公司简介:

- 甲骨文公司(美国)

- Moveo.AI(美国)

- 微软公司(美国)

- SAP SE(德国)

- OpenAI(美国)

- 韩国人工智能(我们。)

- 认知(德国)

- 亚马逊网站(美国)

- 谷歌(美国)

- 拉莎科技公司。 (我们。)

- 阿瓦莫(美国)

- Jio Haptik 技术有限公司(印度)

- UNITH(荷兰)

- NLX(美国)

- Omilia 自然语言解决方案(塞浦路斯)

还有更多……

主要行业发展:

- 2025 年 3 月 –Avaamo 推出了 Avaamo Agents,这是由人工智能驱动的数字员工,旨在通过创新和效率提高员工生产力和企业运营。

- 2025 年 1 月 –Kore.ai 推出 AI for process,这是一个无代码平台,可帮助企业优化和自动化知识密集型任务。 AI for Process 使企业能够快速创建、实施和大规模监督定制的 AI 代理或代理应用程序。 这些代理可以理解上下文,做出复杂的决策,并协调高级代理工作流程。

- 2025 年 1 月 –Salesforce 宣布推出零售业 Agentforce,旨在通过数字劳动力和零售云提高生产力。 Agentforce 将协助零售商完成订单管理、预约安排和忠诚度计划等任务。

- 2025 年 1 月 –Microsoft 和 HCLTech 扩大了合作伙伴关系,通过基于云的生成式 AI 解决方案改变联络中心。 Microsoft Dynamics 365 联络中心将使 HCLTech 员工能够提供增强的客户体验并提高运营效率。

- 2024 年 12 月 –Amazon Lex 推出了新的多语言流式语音识别模型 (ASR-2.0),可提高葡萄牙语、法语、中文、日语等语言的准确性。这些模型按地区(欧洲和亚太地区)分组,提高了对字母数字语音(例如帐号和产品代码)的识别,并且在非母语人士和地区口音的情况下表现更好。

报告范围

市场研究报告提供了详细的市场分析。它重点关注关键点,例如领先公司、产品和应用程序。除此之外,该报告还提供了对最新市场趋势的了解,并强调了关键的行业发展。除了上述因素外,报告还包含了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为27.76% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、技术、部署、业务功能、行业和地区 |

|

分割 |

按类型

按技术

按部署

按业务职能

按行业分类

按地区

|

|

报告中介绍的公司 |

Cognigy(德国)、Kore.ai(美国)、Avaamo(美国)、Salesforce, Inc.(美国)、Five9, Inc.(美国)、微软公司(美国)、Google LLC(美国)、Amazon.com, Inc.(美国)、Jio Haptik Technologies Ltd(印度)、Open AI(美国)等。 |

常见问题

预计到 2034 年,市场规模将达到 1767.4 亿美元。

2025年,市场估值为193.1亿美元。

预计该市场在预测期内将以 27.76% 的复合年增长率增长。

按类型划分,生成式人工智能聊天机器人细分市场处于领先地位。

全渠道通信的兴起是推动市场增长的关键因素。

Cognigy、Kore.ai、Avaamo、Salesforce, Inc.、Five9, Inc.、微软公司、Google LLC 和 Amazon.com, Inc. 是市场上的顶级参与者。

2025 年,北美将主导市场。

预计医疗保健行业在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 162

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。