环境修复市场规模、份额和行业分析,按地点(土壤、地下水、地表水和沉积物)、按方法(原位和异位)、最终用户(石油和天然气、国防和军事、化学和石化、制造和工业等)、区域预测,2026-2034 年

环境修复市场规模及未来展望

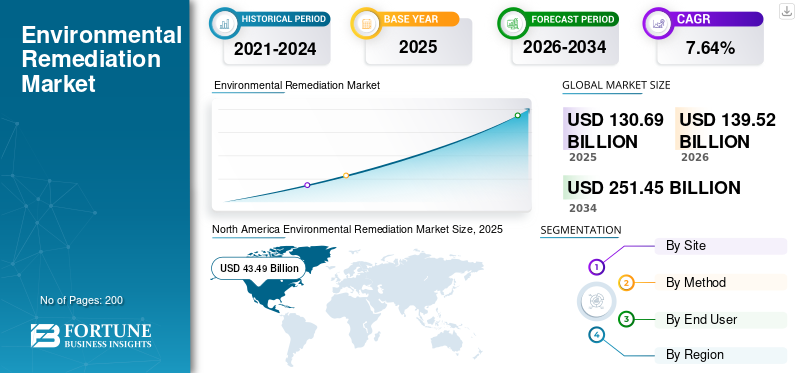

2025年,全球环境修复市场规模为1306.9亿美元。预计该市场将从2026年的1395.2亿美元增长到2034年的2514.5亿美元,预测期内复合年增长率为7.64%。北美主导全球环境修复市场,2025年市场份额为33.28%。

日益增长的修复需求源于与棕地重建计划相关的遗留工业污染。在发达经济体和新兴经济体中,政府和私人开发商越来越重视废弃工业场地的再利用,以解决土地稀缺、城市扩张和基础设施更新问题。然而,这些地点往往受到长期污染的影响碳氢化合物、重金属、氯化溶剂和持久性有机污染物,使修复成为重建批准的先决条件。环境修复的重点是通过去除或中和污染物来恢复污染场地类型,以保护人类健康和生态系统。

棕地再开发项目数量的不断增加,特别是在北美和欧洲,直接增加了对专业环保和修复服务以及先进处理技术的需求,从而推动了市场的持续增长。环境修复涉及危险废物的安全清理和管理,以恢复受污染的环境并防止对人类健康和自然造成风险。

- 例如,2025 年 1 月,Clean Harbors 的修复团队完成了古巴关塔那摩湾海军基地饮用水过滤厂的介质更换和清理项目。范围包括拆除和更换多个大型水箱中的过滤介质,以及维修暗渠组件,确保基地不间断地提供安全饮用水。这项复杂的修复工作涉及详细的物流、针对特定地点的技术调整以及在充满挑战的条件下的严格执行。

Tetra Tech, Inc. 是一家全球领先的咨询和工程服务公司,总部位于加利福尼亚州帕萨迪纳,在环境修复和可持续基础设施解决方案方面拥有丰富的专业知识。该公司以其“Leading with Science®”方法而受到广泛认可,该方法结合了先进的技术方法、严格的现场调查和工程设计,帮助客户应对复杂的污染挑战,实现法规合规性并减少环境责任。 Veolia Environment S.A.、Clean Harbors, Inc.、AECOM、Jacobs Solutions Inc. 等是环境修复行业的主要参与者。

下载免费样品 了解更多关于本报告的信息。

环境修复市场要点

- 2025年市场规模:1306.9亿美元

- 2026年市场规模:1395.2亿美元

- 2034年预测市场规模:2514.5亿美元

- 复合年增长率:2026-2034 年 7.64%

- 北美主导全球环境修复市场,2025年市场份额为33.28%。

- 地下水领域增长最快,预计在预测期内复合年增长率为 8.34%。

- 预计异地业务在预测期内将以 6.94% 的复合年增长率增长。

北美

2025年,北美占据主导地位,价值为434.9亿美元,预计2026年将达到461.4亿美元。

欧洲

欧洲未来几年预计增长率为 7.92%,在所有地区中排名第三。 2025年估值达到344.9亿美元。

亚太地区

2025年亚太地区估值达到401.7亿美元,稳居市场第二大地区地位。

我们。

预计2025年美国市场规模约为386.1亿美元,约占全球市场的29.54%。

日本

2025年日本环境修复市场规模为60.1亿美元,约占全球环境修复收入的4.60%。

阅读更多

环境修复市场趋势

对先进和可持续修复技术不断增长的需求是主要市场趋势

在监管压力加大、污染复杂性增加以及对环境、社会和治理 (ESG) 承诺的日益关注的推动下,环境修复市场正在经历向先进、可持续修复技术的显着转变。

世界各地的政府和监管机构正在收紧污染场地的清理标准并扩大责任框架,特别是针对新出现的污染物,如全氟烷基物质和多氟烷基物质 (PFAS)、氯化物溶剂和重金属,迫使网站所有者和开发商采用更强大、创新的修复解决方案。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

城市地区基础设施重建和土地再利用限制不断增加,推动市场增长

全球环境修复市场的一个重要驱动力是人口稠密的城市和工业地区重新开发和再利用土地的压力越来越大,而这些地区未受污染的土地有限。随着城市扩张和基础设施老化,政府和私人开发商正在优先考虑重新开发未充分利用和战略位置的地点,以支持交通项目、可再生能源装置、物流中心和混合用途开发。其中许多场地,特别是以前的工业区、港口、铁路场和公用设施,都受到历史污染的影响,因此修复成为重建的先决条件。

此外,向可再生能源和电气化基础设施(例如太阳能园区、电池存储设施和电动汽车充电走廊)的过渡越来越依赖于旧工业用地的重新利用。对土地再利用的日益依赖正在创造对场地调查、土壤和地下水处理以及基于风险的修复解决方案的持续需求,使得再开发驱动的修复成为独立于监管压力的关键市场增长动力。

市场限制

高资本密集度和整治结果的不确定性抑制了市场增长

环境修复市场增长的主要限制之一是修复项目的高资本密集度,加上清理结果和时间表的不确定性。环境修复通常需要在场地评估、采样、实验室分析、技术选择和项目执行方面进行大量前期投资,特别是对于受复杂或混合污染影响的场地。由于需要专门的设备、熟练的技术人员、长期的处理过程和持续的监测活动,成本可能会进一步上升,这使得修复对小土地所有者、市政当局和私人开发商来说在经济上面临挑战。

市场机会

新兴修复技术和数据驱动解决方案的商业化,创造市场机会

一个关键的市场机会在于新兴修复技术与数据驱动的现场管理解决方案的商业采用。动电修复、热解吸、纳米吸附剂和工程生物修复等处理方法的进步使得能够更快、更有针对性地清除以前难以解决或成本过高的复杂污染物。随着场地所有者寻求缩短修复时间、最大限度减少土地干扰并降低长期运营成本的解决方案,这些技术越来越受到关注。

与此同时,数字工具的集成,包括高分辨率现场表征、实时监控传感器、预测建模和基于人工智能的决策平台正在改变大规模修复项目的执行方式。环境修复强调成本效益,通过应用有效的清理策略来减少环境影响,同时优化修复费用。

市场挑战

修复项目的技术复杂性和特定地点的可变性给市场增长带来了重大挑战

市场面临的主要挑战之一是由于污染特征和地下条件的特定地点的变化而导致的技术复杂性高。与标准化基础设施或建设项目不同,必须根据污染物类型、浓度、深度、地质成分、水文地质以及与敏感受体的接近程度等因素,为每个场地定制修复工作。这种可变性限制了统一修复解决方案的适用性,并增加了对详细现场调查和迭代处理设计的依赖。

细分分析

按站点

由于广泛的土地污染,土壤领域主导了市场

根据地点,市场分为土壤、地下水、地表水和沉积物。

到2025年,土壤细分市场约占40%的市场份额。环境修复和测试的主导地位主要是由于其直接接触历史和正在进行的工业、农业和废物处理活动。制造、采矿、炼油和化学加工等工业运营导致污染物长期积累,包括重金属、碳氢化合物、农药和土壤中的持久性有机污染物。

地下水领域增长最快,预计在预测期内复合年增长率为 8.34%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按方法

现场细分市场由于其在实时现场评估中的应用而占据市场主导地位

根据方法,市场分为就地市场和异地市场。

2025 年,原位细分市场将主导全球市场。到 2025 年,原位技术约占份额的 61.50%,因为它们能够直接在现场评估污染,而无需大量样本提取或干扰。这些方法可以实时测量污染物浓度、羽流行为和地下条件,这对于准确的现场表征和决策至关重要。现场测试减少了大规模挖掘、钻孔或将样品运输到场外实验室的需要,降低了操作复杂性并最大限度地减少了次生环境影响。

预计异地业务在预测期内将以 6.94% 的复合年增长率增长。

按最终用户

由于广泛的碳氢化合物作业推动了测试需求,石油和天然气领域主导了市场

根据最终用户,市场分为石油和天然气、国防和军事、化学和石化、制造和工业等。

到2025年,石油和天然气领域将占据环境修复市场约32%的份额。由于上游、中游和下游业务的规模、强度和风险状况,石油和天然气行业在环境测试中占据主导地位。勘探、钻井、精炼、储存和运输活动涉及对碳氢化合物、化学品和副产品的持续处理,这些对土壤、地下水和地表水造成重大污染风险。

化学&石化预计该细分市场在预测期内将以 8.14% 的复合年增长率增长。

环境修复市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Environmental Remediation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美占据主导地位,价值为434.9亿美元,预计2026年将达到461.4亿美元。

北美的环境修复主要是由严格的环境法规、加强污染场地清理执法以及公众和企业对环境和健康风险意识的提高推动的。工业遗留污染、城市棕地重建以及对可持续基础设施的投资不断增加,进一步加速了需求。此外,政府资助计划和更严格的土壤、地下水和空气质量标准支持了该地区持续的修复活动。

美国环境修复市场

鉴于北美的强劲贡献以及美国在该地区的主导地位,预计2025年美国市场规模约为386.1亿美元,约占全球市场的29.54%。

欧洲

欧洲未来几年预计增长率为 7.92%,在所有地区中排名第三。 2025 年估值达到 344.9 亿美元。欧洲的环境修复是由严格的欧盟环境法规(例如土壤战略和水框架指令)以及国家当局的强有力执法推动的。遗留工业污染的存在、棕地重新开发的增加以及对可持续土地利用的日益关注支持了修复需求。

德国环境修复市场

2025年德国环境修复市场价值为87.6亿美元,预计2026年将达到94.8亿美元,约占全球环境修复收入的6.70%。

亚太地区

2025年亚太地区估值达到401.7亿美元,稳居市场第二大地区地位。在该地区,印度和中国的估值在 2025 年分别达到 98.2 亿美元和 162.9 亿美元。

快速工业化、城市化和基础设施扩张推动了亚太地区的环境整治,导致土壤、水和空气广泛污染。该地区各国政府正在加强环境法规和执法,以解决污染问题并保护公众健康。外国投资的增加、受污染工业用地的再开发以及环境可持续性意识的提高进一步支持了市场的增长。

日本环境修复市场

2025年日本环境修复市场规模为60.1亿美元,约占全球环境修复收入的4.60%。

在日本,严格的环境法规、遗留工业污染以及政府对土地再利用、公共卫生保护和可持续城市发展的大力关注推动了环境整治。

中国环境修复市场

中国的环境修复市场预计将在全球范围内发挥重要作用,预计到2025年收入将达到162.9亿美元,约占全球市场的12.47%。

印度环境修复市场

预计2025年印度环境修复市场规模约为98.2亿美元,约占全球收入的7.51%。

拉美

预计拉丁美洲这一市场空间在预测期内将出现温和增长。 2025年拉丁美洲市场估值达到76.1亿美元。

拉丁美洲的环境修复是由采矿和石油和天然气污染、快速城市化、环境法规的加强执行以及政府和私人对土壤和水资源清理的投资不断增加以保护公众健康和生态系统推动的。

巴西环境修复市场

2025年,巴西环境修复市场规模达到42.9亿美元,约占全球市场的3.29%。环境修复通过系统地将受污染的土地和水恢复到安全和可持续的条件来支持长期的环境恢复。

中东和非洲

预计在预测期内,中东和非洲该市场空间将出现显着增长。中东和非洲市场预计到2025年将达到49.4亿美元。

在中东和非洲,环境修复的驱动力是石油和天然气活动、采矿作业、水资源短缺问题以及政府为解决土壤和地下水污染并实现环境可持续性目标而采取的越来越多的举措。石油和天然气行业的环境修复重点是清理受污染的土壤、水和场地,以尽量减少对环境的影响并确保遵守法规。

海湾合作委员会环境修复市场

2025年,海湾合作委员会环境修复行业估值达到23亿美元,约占全球环境修复市场的1.76%。

竞争格局

主要行业参与者

供应商正在通过合作伙伴关系、业务扩展和技术进步积极扩大市场份额

全球环境修复市场高度整合,知名参与者包括威立雅环境公司、Clean Harbors, Inc.、AECOM 等。该行业的公司正在采取有针对性的增长战略,重点是加强其产品组合、技术能力、扩大其制造业务等。

- 例如,2025年11月,威立雅宣布将以30亿美元(现金)从Enviri手中收购Clean Earth。该交易扩大了威立雅在美国的危险废物足迹,旨在加强对污染场地和工业清理项目的端到端修复支持(收集、处理、处置)。威立雅表示,该交易将大幅增加危险废物周转率,并随着时间的推移产生有针对性的成本协同效应,预计将于 2026 年中期完成。

全球市场的其他主要参与者包括 Jacobs Solutions Inc.、Tetra Tech, Inc.、WSP Global、

阿卡迪斯 NV 等。预计这些公司将在预测期内优先考虑新产品的发布和合作,以增加其全球市场份额。

主要环境修复公司名单简介:

- 威立雅环境有限公司(法国)

- 清洁港公司(我们。)

- AECOM(我们。)

- 雅各布解决方案公司(美国)

- 利乐科技公司(我们。)

- 科进全球(加拿大)

- 凯谛思公司(荷兰)

- RSK 集团有限公司(英国)

- Montrose Environmental Group, Inc.(美国)

- 安蒂亚集团(荷兰)

主要行业发展

- 2025 年 6 月:RSK 集团宣布收购在拉丁美洲拥有强大影响力的环境咨询公司 AGEA。虽然范围比单纯的修复更广泛,AGEA 的许可、环境管理和评估工作直接支持修复项目管道,特别是在清理、重建和监管审批交叉的地方(例如,具有遗留影响的采矿、水和可再生能源场地)。 RSK 将此次收购视为其持续扩大环境能力和区域影响力的一部分。

- 2024 年 5 月:ECOM 披露了一份来自美国陆军环境司令部的为期五年、多次授予的合同,旨在为美国、波多黎各、夏威夷和阿拉斯加提供环境修复服务。范围包括危险和有毒废物的调查和清理,特别是 PFAS(全氟烷基物质和多氟烷基物质)。 AECOM 强调了其在数百个地点的 PFAS 经验,使该奖项与国防部不断扩大的 PFAS 响应需求保持一致。

- 2025 年 4 月:Jacobs 报告说,美国空军土木工程中心 (AFCEC) 选择了支持环境恢复和相关服务的全球 IDIQ/MATOC 车辆。雅各布斯的工作涵盖了污染土地和地下水修复项目中常用的规划、调查、评估、设计和现场检查能力。空军将上限定为 15 亿美元,并设有五年基础和一个五年选项,为全球修复任务订单创造了一条漫长的跑道。

- 2025 年 3 月:Arcadis 报告称赢得了 15 亿美元的份额。美国空军 MATOC 专注于全球设施的保护、合规和清理活动。该公司将该合同定义为规划和工程环境服务,其中可能包括对修复计划的支持。公开细节显示,合同期于 2025 年 3 月左右开始,采用多年订购结构,可以将整个项目窗口延长长达十年。

- 2025 年 3 月:Montrose 被选为美国空军 15 亿美元 MATOC 的公司之一,支持全球空军设施的环境恢复和规划工作。该新闻稿指出,这项工作包括修复传统和新兴污染物,包括 PFAS,以及环境规划/支持服务。 Montrose 表示,在发布采购订单之前,2025 年不会立即产生财务影响,这是 IDIQ/MATOC 框架的典型做法。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.64% |

|

单元 |

价值(十亿美元) |

|

分割 |

按站点、方法、最终用户和区域 |

|

按站点 |

· 土壤 · 地下水 · 地表水 · 沉积物 |

|

按方法 |

· 原位 · 易地 |

|

按最终用户 |

· 石油和天然气 · 国防与军事 · 化工与石化 · 制造业和工业 · 其他的 |

|

按地理 |

· 北美(按站点、方法、最终用户和国家/地区) o 美国 o 加拿大 · 欧洲(按地点、方法、最终用户和国家/地区) o 英国 德国 o 法国 o 西班牙 o 意大利 o 欧洲其他地区 · 亚太地区(按站点、方法、最终用户和国家/地区) o 中国 印度 o 日本 o 澳大利亚 o 韩国 o 亚太地区其他地区 · 拉丁美洲(按地点、方法、最终用户和国家/地区) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按地点、方法、最终用户和国家/地区) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 1306.9 亿美元,预计到 2034 年将达到 2514.5 亿美元。

2025年,北美市场价值为434.9亿美元。

预计 2026 年至 2034 年期间,该市场将以 7.64% 的复合年增长率增长。

到 2025 年,土壤细分市场将在不同地点上处于领先地位。

城市地区基础设施重建和土地再利用限制的增加是推动市场的关键因素。

Veolia Environnement S.A.、Clean Harbors, Inc.、AECOM 等是市场上的一些知名参与者。

2025 年,北美将主导市场。

环境修复的采用是由更严格的法规、增加的资金、风险意识的提高和技术进步推动的。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。