肾上腺素市场规模、份额和行业分析,按产品类型(自动注射器、预充注射器、安瓿和小瓶)、按应用(过敏反应、心脏骤停、呼吸系统疾病等)、按分销渠道(医院药房、零售和在线药房)以及区域预测,2026-2034年

主要市场见解

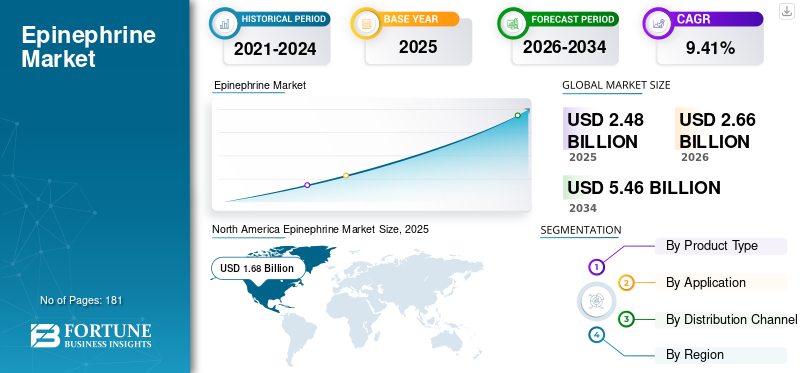

全球肾上腺素市场规模以美元计价2.48到 2025 年,该市场预计将增长 10 亿美元2.662026 年 10 亿美元5.46到 2034 年将达到 10 亿美元,复合年增长率为9.41%在预测期内。北美主导肾上腺素市场,市场份额为67.76%2025年。

肾上腺素用于治疗严重的过敏反应,例如过敏反应和哮喘发作。它可以通过多种方式给药,包括肌内、皮下、静脉内和吸入。这些疾病的负担在全球范围内急剧增加。这将刺激对肾上腺素的需求。

- 例如,根据国家生物技术信息中心 (NCBI) 2022 年发布的数据,哮喘影响德国约 4-6% 的成年人和 10% 的儿童。

此外,有利的报销政策以及市场参与者对新产品和先进产品发布的日益关注也将推动市场增长。

2020年,由于COVID-19病毒突然爆发,由于为控制病毒传播而去医院和诊所就诊的患者数量有限,市场价值出现下降。供应链和制造流程也出现中断。这减少了大流行期间对肾上腺素产品的需求。此外,市场参与者的产品销量也出现下降。然而,市场将于 2024 年恢复正常,预计在预测期内将实现稳定增长。

下载免费样品 了解更多关于本报告的信息。

肾上腺素市场概况和亮点

市场规模及预测:

- 2025 年市场规模:美元2.48十亿

- 2026 年市场规模:美元2.66十亿

- 2034 年预测市场规模:美元5.46十亿

- 复合年增长率:9.41%(2026–2034)

市场份额:

- 2025 年,北美将主导肾上腺素市场,67.76%份额,归因于强有力的报销政策、先进的医疗基础设施、对过敏反应治疗的高度认识以及 EpiPen 和 ALLERJECT 等自动注射器的广泛使用。

- 按产品类型划分,自动注射器由于其易用性、快速给药以及紧急治疗场景中不断增长的需求,在 2023 年占据最大份额。无针和人工智能选项越来越受欢迎。

主要国家亮点:

- 美国:增长得益于自动注射器 C 和 D 部分下的医疗保险覆盖范围、高哮喘负担(根据 CDC,2021 年有 2,496 万人受到影响)、2024 年食物过敏意识周等提高认识活动,以及 ARS Pharmaceuticals 频繁推出 Neffy 等产品。

- 德国:哮喘负担增加,4% 至 6% 的成人和 10% 的儿童受到影响(NCBI,2022 年)。这推动了对注射和无针肾上腺素制剂的需求。

- 中国:Jext 等自动注射器通过合作伙伴关系(例如 ALK-Abelló 和 Grandpharma,2021)进入市场,正在扩大肾上腺素的获取范围,支持渗透不足细分市场的市场增长。

- 欧洲(全地区):过敏和过敏反应的患病率很高(例如,20-44 岁的成年人中有 20.9% 患有过敏性鼻炎)。政府和医疗保健提供者正致力于扩大紧急药物的获取范围并支持新的药物形式(例如舌下膜剂和鼻喷雾剂)。

肾上腺素市场趋势

人工智能的出现增强了肾上腺素的管理

过敏反应、心血管疾病、呼吸系统疾病(哮喘)等疾病的患病率不断上升,以及对有效治疗的需求不断增加,刺激了对肾上腺素的需求。

- 例如,根据美国国家生物技术信息中心(NCBI)2022年发布的数据,欧洲20-44岁人口中约有20.9%患有过敏性鼻炎。

- 而且,根据美国国家生物技术信息中心(NCBI)的数据,2023年8月,每年有超过5000万美国人患有过敏症。

为了控制这些疾病和过敏日益增加的负担,对人工智能自动注射器和无针自动注射器的需求不断增加。除了过敏反应之外,这些注射器在各种医疗状况(例如心脏骤停、呼吸系统疾病和其他状况)中的应用越来越多,这为主要参与者推出针对各种状况的产品创造了更多机会。

此外,一些主要参与者正在采取增长战略,例如收购和合作,以增强其产品,以满足患者未满足的需求。

- 2021 年 11 月,马拉松资产管理公司收购了 Kaleo, Inc.,以加强其产品的开发和商业化。

无针和舌下给药系统的兴起

全球范围内,严重过敏反应、心脏骤停和肺部疾病的发生率呈上升趋势。随着这些情况变得越来越普遍,发达国家和发展中国家对肾上腺素的需求也在增加。为了满足对该药物不断增长的需求,市场参与者正在专注于推出提供新颖给药途径的创新产品。他们还专注于为利润丰厚但渗透率较低的市场开发技术先进的肾上腺素注射器。

- 例如,2024 年 8 月,ARS Pharmaceuticals Operations, Inc. 宣布其 2 mg 尼菲(肾上腺素鼻喷雾剂)已获得美国食品和药物管理局 (FDA) 批准,用于治疗 I 型过敏反应,包括成人和儿童的过敏反应。 Neffy 是一种肾上腺素鼻喷雾剂,是 EpiPen 等传统肾上腺素自动注射器的无针替代品。

多项研究也显示出该药物的积极效果。一项研究表明,约 91% 的参与者会考虑使用鼻喷雾剂而不是自动注射器,而 82% 的参与者更喜欢无针注射器。这样的临床试验监管部门批准肾上腺素的新型和先进的给药方案预计将成为市场的一个突出趋势。

- 北美从 2022 年的 12.7 亿美元增长到 2024 年的 14.9 亿美元。

下载免费样品 了解更多关于本报告的信息。

肾上腺素市场增长因素

哮喘患病率不断上升,接受治疗的患者数量庞大,以支持自动注射器的需求

随着全球过敏反应和哮喘患病率的上升,发展中国家和发达国家对有效治疗的需求不断增加。例如,根据美国疾病控制与预防中心 (CDC) 的数据,2021 年,美国约有 2496 万人患有哮喘。

为了满足这种不断增长的需求,主要市场参与者正在专注于推出提供新颖给药途径的创新产品。他们还专注于为市场开发技术先进的喷射器。

- 例如,2022 年 7 月,ARS Pharmaceuticals 和 Silverback Therapeutics 合作获得了肾上腺素鼻喷雾剂 Neffy 的监管批准和商业化。

此外,市场参与者正致力于通过收购和合作来提高其产品的可及性。 2021 年 11 月,Kaleo, Inc. 和 Marathon Asset Management 签订了一项协议,马拉松资产管理公司通过该协议收购了 Kaleo, Inc.。通过此次收购,该公司旨在扩大其专注于过敏反应治疗的产品范围。

发达国家充分的报销政策推动自动注射器的采用

随着美国和欧洲国家等发达国家对这些注射剂的需求迅速增加,公司正专注于新产品的推出。此外,这些自动注射器的报销政策正在改善,因为它们的成本相当高,而且许多患者无法使用。例如,为了使患有过敏反应的患者更容易使用这些自动注射器,Medicare 通过其 C 部分和 D 部分药物计划为自动注射器提供承保。 C 部分或 Medicare Advantage (MA) 计划于 2003 年制定,而 D 部分计划于 2006 年生效。

尽管这些自动注射器在发达国家的成本较高,但这些国家的普及率仍然相对较高。这是由于这些注射器有足够的报销政策。

政府改善紧急药物获取的举措

推动肾上腺素市场增长的另一个关键驱动因素是,通过全球主要政府机构发起的各种活动和计划,患者对不同疾病治疗的认识不断提高。

- 2024 年 5 月,美国州教育总监办公室 (OSSE) 和健康与保健部认可了 5 月 12 日至 18 日的食物过敏意识周,以促进有关食物过敏和过敏反应的教育和认识。该活动还向学校社区推出了非指定肾上腺素自动注射器计划(UEA 计划),确保每个人都了解处理过敏紧急情况的程序。此外,鼓励已知过敏的学生获取过敏反应行动计划并将其提交给学校。

制约因素

发展中国家自动注射器的高成本和有限的报销可能会限制市场增长

随着对严重过敏反应(例如过敏反应)的有效治疗方案的需求不断增加,对这些注射剂的需求正在迅速增加。然而,自动注射器的高成本预计将限制预测期内全球肾上腺素市场的增长。

- 例如,一套两个 EpiPen 自动注射器的成本约为 650 美元至 700 美元。同样,2 套 0.1 毫克的 Auvi-Q 注射剂成本约为 664.4 美元。

此外,在发展中国家,大多数人不知道过敏反应可用的治疗方案,这可能会限制该药物在这些国家的采用。

此外,这些国家缺乏报销政策以及与自动注射器相关的较高自付费用是导致这些产品在市场上采用率较低的原因。

产品召回正在影响市场增长

由于患者需求的不断增长,新推出的肾上腺素注射器不断增加。然而,由于潜在的制造缺陷和剂量输送不准确,这些产品的召回也在增加。预计这些因素将限制市场的增长。

- 2023 年 4 月,Bausch Health Canada Inc. 召回其 Emerade 肾上腺素自动注射器 0.3 mg (DIN 02458446) 和 0.5 mg (DIN 02458454),因为可能存在设备故障。围绕肾上腺素的这种情况可能会对主要公司的投资策略和品牌形象产生负面影响,从而限制市场的增长。

机会

技术进步带来创新的肾上腺素配方

过敏反应治疗领域的一项开创性进步是配方的开发,例如用于治疗过敏反应的鼻喷雾剂和舌下膜剂。药物输送。各个参与者正在进行临床试验,以将此类产品推向市场。

- 例如,2024 年 2 月,Aquestive Therapeutics, Inc. 宣布发布海报演示,重点介绍 Anaphylm 两项已完成临床研究的积极药代动力学 (PK) 和药效 (PD) 数据。该演讲将在美国过敏、哮喘和免疫学学会 (AAAAI) 2024 年年会上发表。在那次演讲中,Anaphylm PK 和 PD 数据与通过自动注射器或手动肌肉注射 (IM) 输送的肾上腺素相当。

新兴市场的扩张

在全球范围内,过敏反应、心脏骤停和呼吸系统疾病的患病率正在迅速增加。随着患病率的不断增加,发达国家和新兴国家对肾上腺素的需求不断增加。

市场挑战

来自拥有成本效益医疗系统地区的仿制药制造商的竞争

市场上主要参与者的仿制药自动注射器的存在对品牌药品制造商构成了重大威胁。

- 2019 年 8 月,梯瓦制药工业有限公司 (Teva Pharmaceutical Industries Ltd.) 宣布在美国推出 EpiPen Jr 自动注射器 0.15 毫克。该产品在大多数零售药店均有销售。这一发展帮助该公司扩大了在美国市场的地理足迹。

肾上腺素市场的研究与开发

关键临床试验和研究

市场上有许多具有创新配方和给药途径的管道产品。主要参与者对研发计划的强烈关注预计将推动未来市场的增长。例如,2023 年 12 月,Aquestive Therapeutics, Inc. 宣布,在其最初的 3 期关键药代动力学 (PK) 临床研究中,第一位患者已接受一剂 Anaphylm(肾上腺素)舌下膜剂。 Anaphylm 是该公司正在开发的口服肾上腺素候选药物,用于治疗严重的、危及生命的过敏反应,包括过敏反应。

肾上腺素市场细分分析

按产品类型

与使用自动注射器相关的各种优势助长了其市场主导地位

按产品类型划分,市场分为自动注射器、预充式注射器以及安瓿和小瓶。

自动注射器细分市场占据主导地位87.56%2026 年,由于它们相对于其他产品的优势,例如易于使用、方便处理等。自动注射器可用于急性过敏反应的紧急治疗,因为它有助于药物的快速吸收。这些因素推动了该细分市场的增长。到 2025 年,该细分市场将占据 87% 的市场份额。

这预充式注射器预计该细分市场在预测期内将大幅增长。这是由于它对紧急过敏反应的快速反应以及医院和诊所对各种疾病治疗的需求不断增加。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

过敏反应的日益流行刺激了其需求

根据应用,市场分为过敏反应、心脏骤停、呼吸系统疾病等。

过敏反应部分主导市场份额68.61%到2026年,将占据全球肾上腺素主要市场份额。该细分市场的主导地位归因于全球过敏反应病例的不断增加。例如,根据美国疾病控制与预防中心(CDC)2021年发布的数据,美国25.7%的成年人患有季节性过敏,6.2%的成年人患有食物过敏。预计到 2025 年,该细分市场将占据 68% 的市场份额。

预计呼吸系统疾病领域在预测期内将录得显着的复合年增长率。这是由于多种因素造成的,例如人们对呼吸系统疾病治疗方案的认识不断提高,以及呼吸系统疾病的诊断和治疗率不断提高。

在预测期内(2024-2032 年),心脏骤停细分市场的复合年增长率可能高达 8.05%。

按分销渠道

全球零售和在线药店数量不断增加,零售和在线药店细分市场占据主导地位

根据分销渠道,市场分为零售和网上药房以及医院药房。

零售和在线药房领域主导市场份额77.64%到 2026 年。该细分市场增长的因素包括全球零售和在线药店数量的增加、自动注射器的容易获得以及在公司的在线平台上轻松获取产品。预计该细分市场在预测期内(2024-2032 年)复合年增长率将达到 8.61%。

预计医院药房部门在预测期内将录得可观的复合年增长率。由于严重过敏反应、心脏骤停和呼吸系统疾病而前往医院急诊的患者数量不断增加,是该细分市场增长的原因之一。预计到 2025 年,该细分市场将获得 22% 的市场份额。

全球肾上腺素市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Epinephrine Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为16.8亿美元,占全球市场份额的67.76%,预计2026年将达到17.9亿美元。由于美国自动注射器报销政策充足、技术先进产品不断推出等多种因素,该地区在全球市场占据主导地位。例如,2020 年 5 月,Kaleo, Inc. 宣布在加拿大推出 ALLERJECT 自动注射器。通过这一公告,加拿大患者能够获得不同的过敏反应治疗方案。美国市场可能值美元1.742026 年将达到 10 亿。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年欧洲占全球市场的12.43%,估值为3.1亿美元,预计2026年将达到3.3亿美元。在欧洲,市场的增长得益于过敏反应、心血管疾病等因素的日益流行。英国市场持续扩张,预计到2025年市场价值将达到0.5亿美元。此外,对技术先进产品的需求不断增长也是该地区市场增长的原因。例如,根据《欧洲过敏与临床免疫学杂志》2020年3月发表的一篇文章,出生至17岁儿童食物过敏的患病率约为61.6%。预计德国将持有美元0.072026 年将达到 10 亿美元,而法国预计 2025 年将达到 0.5 亿美元。

亚太地区

2025年,亚太地区的市场规模为3.8亿美元,占全球市场份额的15.48%,预计到2026年将达到4.2亿美元。预计亚太地区将在预测期内大幅增长。这是由于采用自动注射器的监管政策不断变化。预计到 2025 年,中国市场价值将达到 1.1 亿美元。此外,企业正在扩大在该地区的业务,以满足不断增长的需求。例如,2021年7月,ALK-Abelló A/S与远大制药合作在中国推出肾上腺素自动注射器“Jext”。 Jext预计将成为中国第一台自动注射器。预计印度将持有美元0.12025 年将达到 10 亿美元,而日本则可能达到美元0.11同年亿元。

拉美

2025年,拉丁美洲为全球市场贡献了约0.9亿美元,占3.56%的份额,预计2026年将达到0.9亿美元。由于过敏反应诊断和治疗率的提高,拉丁美洲市场不断增长,从而创造了该地区对此类注射剂的需求。新产品的推出也支持了该地区市场的增长。

中东和非洲

2025年,中东和非洲市场占全球市场的0.77%,估值达到0.2亿美元,预计到2026年将增长至0.2亿美元。在预测期内,中东和非洲市场将占据相当大的市场份额。这是由于各国政府为控制过敏反应日益流行而采取的战略举措。预计 2025 年海湾合作委员会市场规模将达到 0.1 亿美元。

竞争格局

主要行业参与者

主要市场参与者凭借强大的自动注射器产品组合引领市场

市场已经整合,少数参与者占据了主要市场份额。 Teva Pharmaceutical Industries Ltd.、Viatris Inc. 和 Amneal Pharmaceuticals LLC 等行业领导者因其 EpiPen 和 EpiPen Jr. 等品牌的强劲销售而成为市场上的重要参与者。

USWM, LLC.、kaleo, Inc. 和 ALK-Abelló A/S 等其他市场参与者在全球拥有强大的影响力。这些公司一直专注于伙伴关系和协作,以推动其产品的销售。

- 例如,2022年8月,Kaleo, Inc.和法雷奥制药公司就在加拿大销售ALLERJECT签订了为期十年的商业化协议。

投资分析

市场上各个参与者的投资都在增加。新兴地区和技术的投资者机会将促使新产品在市场上推出。例如,2021年,ARS Pharmaceuticals为Neffy的推出筹集了5500万美元的D轮资金。 2024 年 11 月,ARS Pharmaceuticals 宣布与 ALK-Abello Pharmaceuticals 达成 1.45 亿美元的协议,在美国、澳大利亚、新西兰、日本和中国以外的地区销售 Neffy。

肾上腺素市场的主要公司名单:

- 梯瓦制药工业有限公司(以色列)

- 维亚特里斯公司 (我们。)

- Bausch Health Companies Inc.(加拿大)

- Amneal 制药有限责任公司。 (我们。)

- DMK 制药公司(美国)

- ALK-Abelló A/S(丹麦)

- BIOPROJET(法国)

- ARS 制药运营公司(我们。)

主要行业发展:

- 2023 年 12 月 –临床阶段生物制药公司 Nasus Pharma Ltd. 宣布完成额外的 II 期临床试验,证实了其 FMXIN002 鼻内肾上腺素产品的有效性和安全性。

- 2023 年 3 月 -第一三共株式会社通过其子公司 American Regent, Inc. 推出了不含亚硫酸盐的肾上腺素注射液 (USP),用于紧急治疗 I 型过敏反应。

- 2022 年 10 月– ARS Pharmaceuticals 宣布 FDA 接受其肾上腺素鼻喷雾剂 Neffy 的新药申请。

- 2020 年 11 月 -辉瑞公司 (Pfizer Inc.) 的部门 Upjohn 和 Mylan N.V. 成立了一家名为 Viatris Inc. 的全球制药公司。该公司的成立旨在开发世界各地的心血管疾病、中枢神经系统和麻醉以及传染病等治疗领域的产品。

- 2020 年 5 月 -USWM 有限责任公司。和 Adamis Pharmaceuticals Corporation 签订了一项协议,授予 USWM SYMJEPI 注射液经销和商业化的商业权利。

报告范围

该报告提供了详细的市场分析。它重点关注领先公司、产品类型、应用和分销渠道等关键方面。除此之外,它还提供了对市场预测、趋势、COVID-19 的影响以及其他关键见解的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率9.41%2026年至2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按申请

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 26.6 亿美元,预计到 2034 年将达到 54.6 亿美元。

2025年,北美市场价值为16.8亿美元。

预测期内,市场将以 9.41% 的复合年增长率稳定增长。

从产品类型来看,自动注射器细分市场处于领先地位。

普通人群中过敏反应的患病率不断上升、注射剂报销的增加以及最近推出的先进注射剂是主要的市场驱动力。

Teva Pharmaceutical Industries Ltd.、Viatris Inc. 和 Amneal Pharmaceuticals LLC 是市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 181

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道