肥料市场规模、份额和行业分析,按类型(化肥[氮磷钾肥料、微量营养素、次要营养素]和生物肥料[固氮、除磷剂等])、按形式(干燥和液体)、按施用方式(叶面、施肥、土壤处理和种子处理)、按作物类型(谷物和谷物、豆类和豆类)油籽、水果和蔬菜等)以及区域预测,2026-2034 年

主要市场见解

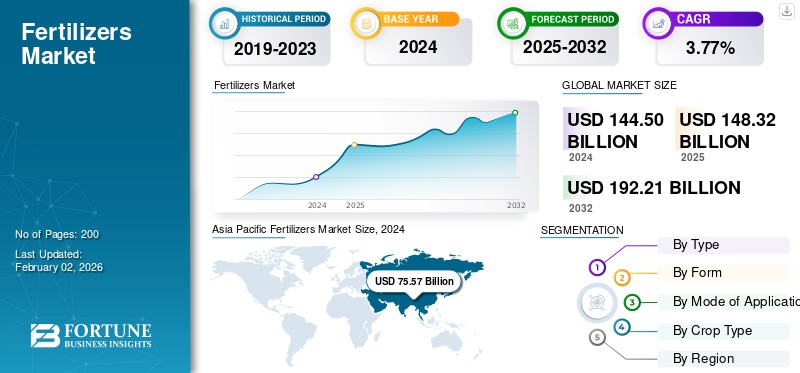

2025年,全球化肥市场规模为1483.2亿美元。预计该市场将从2026年的1526.6亿美元增长到2034年的2046.7亿美元,预测期内复合年增长率为3.73%。 2025年,亚太地区将主导全球化肥市场,份额为52.32%。

肥料是天然或合成材料,可为植物提供必需的养分,以提高生产力和土壤肥力。它们在现代农业中发挥着关键作用,在全球人口增长和耕地减少的压力日益加大的情况下支持粮食安全。该市场包括化学肥料和生物肥料,其中氮、磷、钾 (NPK) 配方在农业用途中占主导地位。由于发展中地区对作物生产力的需求不断增长,全球市场的化肥进口有所增加。近年来,技术进步、精准农业和可持续农业实践的采用推动了全球化肥行业的发展。从长远来看,对可持续农业实践的需求不断增长预计将稳定全球市场的化肥价格。

此外,Nutrien Ltd.、Yara International ASA、The Mosaic Company、CF Industries Holdings, Inc. 和 ICL Group Ltd 等行业主要参与者主导着全球市场。

下载免费样品 了解更多关于本报告的信息。

化肥市场要点

- 2025年市场规模:1483.2亿美元

- 2026年市场规模:1526.6亿美元

- 2034年预测市场规模:2046.7亿美元

- 复合年增长率:2026-2034 年 3.73%

- 到 2025 年,亚太地区将占据化肥市场的 52.32% 份额。

- 预计到 2026 年,化肥领域将以 97.95% 的份额占据市场主导地位。

- 预计到 2026 年,干货市场将以 76.41% 的份额占据市场主导地位。

亚太地区

由于化肥的广泛使用、政府补贴和粮食产量的增加,到 2025 年价值将达到 776 亿美元。

欧洲

在可持续养分管理和生物基肥料创新的推动下,到 2025 年价值将达到 215.1 亿美元。

北美

到 2025 年,在精准农业和大规模营养密集型作物种植的支持下,价值将达到 258.2 亿美元。

我们。

在大规模农作物种植的强劲需求的支持下,预计到 2026 年将达到 345.3 亿美元。

日本

由于越来越多地采用先进肥料解决方案,预计到 2026 年将达到 118.9 亿美元。

阅读更多

市场动态

市场驱动因素

农业集约化和不断增长的粮食需求推动市场增长

提高单位农业土地产量的农业集约化做法需要使用化肥来维持土壤肥力并支持作物连续生产。此外,据联合国粮农组织称,全球人口快速增长预计到 2050 年将超过 97 亿,这将继续给全球粮食系统带来巨大压力。为了满足不断增长的粮食需求,农民越来越多地采用集约化耕作方式,需要大量肥料来维持土壤生产力。肥料提供氮、磷和钾等必需营养素,这些营养素对于实现更高的作物产量至关重要,对全球贸易和粮食安全也至关重要。

- 据国际肥料协会统计,2023年,全球肥料消耗量估计为1.94亿吨养分,比前两年的下降量恢复了3%。

市场限制

环境法规和土壤退化挑战阻碍市场增长

环境法规和土壤退化是阻碍全球化肥市场增长的重大挑战。全球各国政府越来越多地实施更严格的法规,以减少化肥过度使用造成的环境破坏,例如土壤和水污染以及温室气体排放。

- 例如,欧盟的“从农场到餐桌战略”旨在到 2030 年将化肥使用量减少 20%,以应对养分流失和土壤退化,并要求生产商开发更可持续的化肥替代品。

这种监管压力限制了化肥的使用量和类型,从而减缓了政策严格地区的市场增长。

此外,过量使用化肥导致土壤退化,导致土壤健康状况恶化、生物多样性减少、侵蚀脆弱性增加,使化肥施用和有效性进一步复杂化。

市场机会

越来越多地采用精准和智能农业技术来释放新的增长机会

精准农业和数字农业解决方案是推动全球化肥市场需求的主要催化剂。这些技术帮助农民优化肥料使用、提高养分效率并减少浪费。使用 GPS 测绘、物联网传感器和基于人工智能的养分管理平台的先进系统可实现特定地点施肥,提高产量,同时最大限度地减少对环境的影响。

- 联合国粮食及农业组织估计,精准农业可减少高达 20% 的化肥消耗,同时保持相同或更高的生产力水平。

这种效率和成本效益正在推动大规模采用,支持全球现代化农场稳定的肥料需求。

化肥市场趋势

扩大绿色氨生产和低碳化肥生产,塑造产业

以可持续发展为重点的创新正在重塑肥料格局。全球对碳中和的承诺不断增加,正在推动对绿色氨的投资,绿色氨是利用空气中的可再生氢和氮生产的氨。这一转变支持了低排放肥料的开发,以减少农业的碳足迹。雅苒国际(Yara International)、CF Industries和Nutrien等主要化肥生产商已经启动了绿色氨基肥料试点项目。这一转变符合政府的可持续发展举措,并促进肥料市场的长期增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

高效率、广应用引领化工领域高市场占比

全球市场按类型分为化肥和生物肥料。

化肥细分市场占据主导地位,2026年占据97.95%的市场份额。2024年化肥细分市场以1,419.7亿美元的价值主导市场,预计到2032年将达到1,858.8亿美元,复合年增长率为3.56%。该细分市场进一步细分为 NPK 肥料、微量营养素和次要大量营养素。该领域的主导地位归因于高效率、即时的养分可用性以及在大规模农业中的广泛使用。 NPK 肥料在这一领域占据最大份额。

预计生物肥料领域将在预测期内显着增长,到 2025 年复合年增长率为 12.31%。

按形式

易于存储和大规模运营有助于保持干货市场的领先地位

根据形式,市场分为干市场和液体市场。

受存储便利性、混合灵活性和成本效益的推动,干型细分市场预计到 2026 年将占据市场主导地位,份额为 76.41%,到 2024 年价值将达到 1109.3 亿美元,预计到 2032 年将达到 1447.7 亿美元,复合年增长率为 3.52%。干肥适合规模化作业,养分浓度较高,有利于精准农业实践。

在全球化肥市场预测期内,液体部分预计将以 4.56% 的最快复合年增长率增长。

按申请方式

高兼容性和广泛接受度推动土壤处理领域的市场领先地位

根据应用模式,市场分为叶面施肥、灌溉施肥、土壤处理和种子处理。

土壤处理领域在2026年占据全球化肥市场份额71.51%,2024年市场规模约为1041.1亿美元。土壤处理是主要农作物使用的主要方法,预计复合年增长率约为3.38%。土壤处理的主导份额反映了其广泛接受,因为它对大规模农业有效且与各种作物相容。

灌溉施肥领域预计到 2024 年价值 206.9 亿美元,在滴灌和喷灌采用的推动下,复合年增长率预计将达到 5.11% 的最高复合年增长率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

乙y 作物类型

种植面积大、主食需求旺盛,粮谷板块市场领先

根据作物类型,市场分为谷物和谷物、豆类和油籽、水果和蔬菜等。

到 2026 年,谷物和谷物细分市场预计将以 43.12% 的份额引领市场。 2024 年,谷物和谷物细分市场以 628.5 亿美元的销售额引领市场,复合年增长率为 3.32%。这一增长主要得益于水稻、小麦和玉米等主要作物的大面积种植。这些主要作物的大规模生产满足了全球巨大的热量需求和粮食需求。该部门的扩张还受到种子技术和农业实践进步的推动,这些进步提高了产量和作物抗性。

水果和蔬菜市场预计将在预测期内显着增长,2025 年至 2032 年复合年增长率为 4.83%。

化肥市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美

Asia Pacific Fertilizers Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为258.2亿美元,占全球需求的17.41%,预计2026年将增长至264.3亿美元。增长得益于美国先进的精准农业、控释肥料的采用以及大规模玉米和大豆种植。

由于广泛种植玉米、大豆、小麦和棉花等营养密集型作物,美国在北美化肥需求中所占份额最大。到 2026 年,美国市场预计将达到 345.3 亿美元。

欧洲

2025 年,欧洲地区占据全球市场的 14.50%,收入达 215.1 亿美元,预计 2026 年将达到 221.1 亿美元。该地区的增长得到了欧盟绿色协议下可持续养分管理实践和生物基肥料创新的支持。到 2026 年,英国市场预计将达到 65.4 亿美元,而德国市场预计到 2026 年将达到 89 亿美元。

亚太地区

亚太地区在全球市场上保持着强劲的地位,2025年达到776亿美元,占52.32%的份额,预计2026年将达到799亿美元。该地区的主导地位源于中国、印度和东南亚在水稻、玉米和园艺作物上广泛使用化肥。政府补贴计划和不断增长的粮食产量是关键的增长因素。

日本市场预计到2026年将达到118.9亿美元,中国市场预计到2026年将达到111.7亿美元。印度市场预计到2026年将达到104.7亿美元。

南美洲

2024 年,南美洲的产值将达到 165.5 亿美元,预计在巴西和阿根廷大豆和玉米种植面积扩大的推动下,将以 4.61% 的最高复合年增长率增长。出口导向型农业企业和现代化肥的采用是关键驱动力。

中东和非洲

2025年,中东和非洲市场规模为62.7亿美元,占全球行业的4.23%,在不断发展的农业现代化、节水肥料解决方案和政府粮食安全举措的推动下,预计到2026年将达到64.6亿美元。

2025年南美洲市场规模为171.2亿美元,占全球市场份额的11.54%,预计2026年将达到177.5亿美元。

竞争格局

主要行业参与者

研发和可持续肥料创新以增强市场竞争力

全球市场适度整合,主要参与者大力投资高效、环保配方的研发。企业都在强调精准农业、微量营养素强化和生物基肥料开发,以保持竞争力。

化肥市场的主要参与者

|

秩 |

公司名称 |

|

1 |

营养有限公司 |

|

2 |

雅苒国际公司 |

|

3 |

马赛克公司 |

|

4 |

CF工业控股公司 |

|

5 |

ICL集团有限公司 |

主要化肥企业名单

- Nutrien 有限公司(加拿大)

- 雅苒国际公司(挪威)

- 马赛克公司(我们。)

- CF工业控股公司。 (我们。)

- ICL集团有限公司(以色列)

- EuroChem Group AG(瑞士)

- OCI 有限公司(荷兰)

- 海法化学品有限公司(以色列)

- 科罗曼德国际有限公司(印度)

- OCP集团(摩洛哥)

主要行业发展

- 2025 年 11 月:摩洛哥国有公司 OCP 集团推出了 NP 5-42,这是一种含有 5% 氮和 42% 磷酸盐 (P2O5) 的新型二元肥料产品,作为其磷酸盐产品组合扩张的一部分,特别是在其三重过磷酸钙 (TSP) 计划下。该产品是一种以氨为氮源的复合NP肥料,旨在补充TSP,传统上含有46%的P2O5但不含氮。磷肥是全球市场的重要组成部分,因为它们有助于农作物更好地生长并提高产量。

- 2025 年 9 月:Refex Renewables Infrastructure 多元化进入化肥制造和贸易业务,并推出了“Biodhanic”品牌的有机肥产品。这一新业务部门已通过修改公司组织章程大纲获得股东批准。

- 2025 年 7 月:印度农业生物技术公司 Kan Biosys 于 2025 年推出了两条新产品线,以促进印度的可持续农业。其中包括 ROFA(真正优化施肥),这是与法国公司 De Sangosse 合作开发的一系列 12 种进口全水溶性特种肥料,专为在不同的农业气候条件和叶面施用中精确输送养分而设计。

- 2024 年 12 月:肥料巨头 IFFCO 开发了一种新型颗粒状纳米 NPK 肥料,并正在寻求政府批准将其推向零售市场。该产品将在 IFFCO 的坎德拉工厂生产。

- 2023 年 6 月:ICL 在北美以 Nova 品牌推出了一系列先进的水溶性微量营养素和氮磷钾肥料。旗舰产品包括 Nova FINISH、Nova PULSE、Nova ELEVATE 和 Nova FLOW,专为叶面喷施和灌溉施肥应用而设计。

报告范围

全球化肥行业报告深入分析了市场,并重点介绍了全球市场趋势、市场动态、供应链、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球化肥市场分析的见解,并重点介绍了重要的行业发展。

[NnbiyAoa广告]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.73% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型 ·化肥 o 氮磷钾肥料 o 微量营养素 o 次要大量营养素 · 生物肥料 o 固氮 o 磷酸盐增溶剂 Ø 其他 |

|

按形式 · 干燥

|

|

|

按申请方式 · 叶面肥 · 灌溉施肥 · 土壤处理 · 种子处理 |

|

|

按作物类型 · 谷物和谷物 · 豆类和油籽 · 水果和蔬菜 · 其他的 |

|

|

按地区 · 北美(按类型、形式、施用方式、作物类型和国家) • 美国(按类型) • 加拿大(按类型) • 墨西哥(按类型) · 欧洲(按类型、形式、施用模式、作物类型和国家) • 德国(按类型) • 西班牙(按类型) • 意大利(按类型) • 法国(按类型) • 英国(按类型) • 欧洲其他地区(按类型) · 亚太地区(按类型、形式、施用模式、作物类型和国家) • 中国(按类型) • 日本(按类型) • 印度(按类型) • 澳大利亚(按类型) • 亚太地区其他地区(按类型) · 南美洲(按类型、形式、施用方式、作物类型和国家) • 巴西(按类型) • 阿根廷(按类型) • 南美洲其他地区(按类型) · 中东和非洲(按类型、形式、施用方式、作物类型和国家) • 南非(按类型) • 以色列(按类型) • 东部和非洲其他闲置地区(按类型) |

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 1526.6 亿美元,预计到 2034 年将达到 2046.7 亿美元。

全球市场在预测期内将以 3.73% 的复合年增长率稳定增长。

从类型来看,化学领域引领市场。

2025 年,亚太地区占据最大的市场份额。

农业集约化和不断增长的粮食需求推动了市场的增长。

Nutrien Ltd.、Yara International ASA、The Mosaic Company、CF Industries Holdings, Inc. 和 ICL Group Ltd 是市场上的领先公司。

绿色氨和低碳肥料生产的扩张正在塑造该行业。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。