消防泡沫市场规模、份额和行业分析,按类型(AFFF(水成膜泡沫)、AR-AFFF(抗酒精水成膜泡沫)、无氟泡沫、合成泡沫等)、按最终用途行业(航空、石油和天然气、船舶与航运、工业与制造、市政与消防服务等)以及区域预测, 2026-2034

消防泡沫市场规模及未来展望

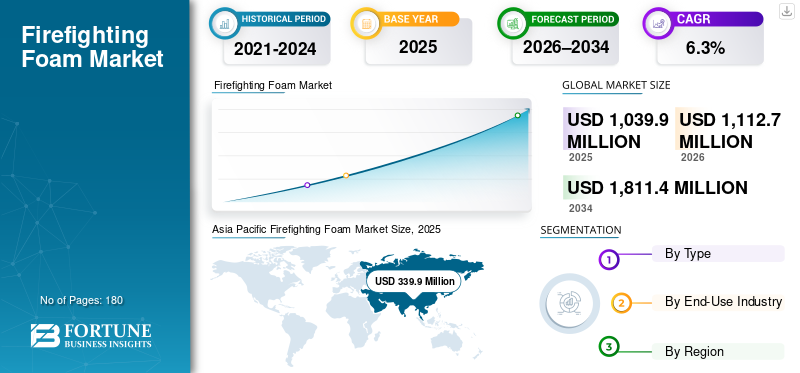

2025年,全球消防泡沫市场规模为10.399亿美元。预计该市场将从2026年的11.127亿美元增长到2034年的18.114亿美元,预测期内复合年增长率为6.3%。亚太地区主导全球消防泡沫市场,2025年市场份额为32.68%。

消防泡沫是用于控制和扑灭火灾的关键灭火材料,特别是涉及易燃液体、火灾和危险场所的火灾。对消防泡沫的需求与石油和天然气设施、机场、化工厂、海上作业和市政消防服务的安全要求密切相关,其中增强消防控制和可靠性能至关重要。该市场主要由法规遵从、例行更换和培训活动支撑,而不是新安装的强劲增长。在全球范围内,日益严格的环境法规正在影响需求模式,并鼓励人们逐渐从氟化泡沫转向无氟替代品。

少数拥有强大配方专业知识并与最终用户建立长期关系的老牌消防泡沫制造商主导着市场。 Angus Fire、Dafo Fomtec AB、Stamer、National Foam 和 BIOEX 等主要参与者专注于产品性能、法规合规性和防火测试认证,形成了一个适度整合的市场,其特点是需求稳定、资质和审批要求高、产品替代受控。

下载免费样品 了解更多关于本报告的信息。

消防泡沫市场要点

- 2025 年市场规模:10.399 亿美元

- 2026 年市场规模:11.127 亿美元

- 2034 年预测市场规模:18.114 亿美元

- 复合年增长率:2026-2034 年 6.3%

- 2025 年,亚太地区将占据消防泡沫市场的 32.68% 份额。

- 2025年,无氟泡沫占据最大的市场份额。

- 到 2025 年,石油和天然气将占据最大的最终用途行业份额。

亚太地区

2025 年,亚太地区以 3.399 亿美元引领市场,预计 2026 年将达到 3.637 亿美元。

北美

2025 年,北美市场占全球市场份额为 2.44 亿美元。

欧洲

在严格的消防安全法规的支持下,欧洲到 2025 年将创造 2.363 亿美元的收入。

我们。

在石油和天然气、航空和工业需求的推动下,2025 年市场价值将达到 2.01 亿美元。

日本

严格的消防安全标准和工业基础设施发展支持了需求。

阅读更多

消防泡沫市场趋势

产品配方调整和产品组合转向无氟泡沫是主要市场趋势

市场的一个主要趋势是制造商逐渐转向无氟泡沫配方。公司正在投资重新配制、改进表面活性剂系统和性能优化,以在不使用氟化化学品的情况下满足消防安全和认证要求。这反映出随着供应商适应长期环境法规和客户期望,产品开发和产品组合重点发生了战略变化。这种趋势并没有立即推动销量增长,而是正在重塑竞争地位,并影响受监管的最终用途行业的产品设计、测试和供应方式。

- 根据美国环境保护署 (EPA) 的建议饮用水某些 PFAS(全氟烷基物质和多氟烷基物质)化合物的限量设定为万亿分之 4 (ppt),加大了消除 PFAS 来源(例如消防泡沫)的监管压力。

[例如QaJoYjHY]

市场动态

市场驱动因素

高风险工业设施的强制性消防安全要求可促进市场增长

对消防泡沫的需求主要是由石油和天然气生产设施、炼油厂和石化联合企业严格的消防安全法规推动的。这些场所处理大量易燃碳氢化合物,因此必须安装快速灭火系统以确保操作安全。它是非任意输入,因为设施必须维持经批准的泡沫库存以满足监管、保险和应急响应要求。定期检查、培训演习和强制更换降解的泡沫浓缩物会产生反复的需求。随着全球能源基础设施继续大规模运营,合规主导的消费仍然是市场稳定的长期驱动力。

- 根据美国政府问责办公室 (GAO) 的报告,美国国防部已发现至少 687 个军事设施已知或疑似从消防泡沫中释放出 PFAS,目前正在对这些设施进行环境污染调查和修复。

市场限制

分散的标准和高昂的系统转换成本限制了市场增长

消防泡沫市场的增长受到消防安全标准分散和现有灭火系统转换成本高昂的限制。不同工业设施的认证和批准要求不同,机场和国防设施限制了泡沫配方之间的简单替代。在许多情况下,改用替代泡沫需要进行系统冲洗、设备兼容性检查、重新测试和操作员培训,这会增加成本并延迟采购决策,从而减缓短期市场采用。

- 据美国政府问责办公室 (GAO) 称,美国国防部估计在其陆基设施中更换基于 PFAS 的消防泡沫的过渡成本超过 21 亿美元,这突显出高昂的系统转换成本对市场转型的重大限制。

市场机会

PFAS 淘汰政策正在创造以替代为主导的增长机会

PFAS 淘汰法规要求更换现有泡沫库存而不是仅支持常规需求,从而为市场创造了新的增长机会。机场、工业设施和国防场所面临着在规定的时间内从传统氟化泡沫转向经批准的无氟替代品的压力。这一转变导致了额外的采购、系统的重新鉴定以及泡沫库存的重建。因此,需求的增长超出了常规更换周期,从而支持了中期市场的增量增长。

- 据美国政府问责办公室 (GAO) 称,《2020 财年国防授权法案》要求国防部自 2024 年 10 月 1 日起停止在其设施中使用含有 PFAS 的水性成膜泡沫 (AFFF),从而推动了向无氟替代品过渡的广泛努力。

市场挑战

原材料成本波动和更高的配方成本给利润率带来压力

由于表面活性剂、溶剂和特种添加剂等关键原材料的价格波动,制造商面临着持续的挑战。转向无氟配方通常需要更复杂、成本更高的成分,从而增加了生产成本。与此同时,受监管的最终用途行业的长期合同和固定定价限制了将这些成本增加转嫁给客户的能力。因此,即使总体需求保持稳定,制造商也会面临利润压力。

- 据美国环境保护署 (EPA) 称,超过 650 种 PFAS 化学品现在需要根据有毒物质释放清单 (TRI) 计划进行强制报告,这增加了与消防泡沫供应链相关的制造商的合规性和报告成本。

细分分析

按类型

由于监管转型,无氟泡沫细分市场成为主导市场

根据类型,市场分为 AFFF(水成膜泡沫)、AR-AFFF(耐酒精水成膜泡沫)、无氟泡沫、合成泡沫等。

得益于氟化配方的明显转变,到 2025 年,无氟泡沫领域将占据最大的消防泡沫市场份额。环境法规、PFAS 限制以及机场、工业场所、国防设施和消防部门日益增长的责任问题推动了需求。这些泡沫越来越多地用于替代现有的泡沫材料和新的消防系统。随着性能标准和认证的不断提高,无氟泡沫正在成为首选,巩固了其作为市场主导地位的地位。

得益于其成本效益以及在市政消防、培训活动和低风险火灾应用中的持续使用,合成泡沫领域预计在预测期内将以约 6.1% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途行业

由于高火灾风险和强制性安全合规性,石油和天然气领域占据主导地位

按最终用途行业,市场分为航空、石油和天然气、海洋与航运、工业与制造、市政与消防服务等。

到 2025 年,石油和天然气领域将占据最大的市场份额。石油和天然气设施处理大量易燃碳氢化合物,因此有效的灭火系统对于运营安全至关重要。炼油厂、生产场地、储存终端和管道必须维护经批准的消防泡沫系统,以控制燃料火灾并防止升级。定期安全审核、应急准备要求以及泡沫库存的例行更换创造了强大的、合规驱动的需求基础,将石油和天然气定位为主导的最终用途行业。

- 据美国能源信息署(EIA)称,美国有500多家天然气加工厂,由于火灾风险较高,所有这些工厂都需要消防系统。

预计航空市场在预测期内将以 6.8% 的复合年增长率增长。

消防泡沫市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Firefighting Foam Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2025 年占据市场主导地位,价值为 3.399 亿美元,预计到 2026 年将保持领先地位,达到 3.637 亿美元。广泛的石油和天然气业务、不断扩大的工业和制造基地以及越来越多的机场和港口设施为区域领导地位提供了支持。炼油厂、石化联合体、航空枢纽和海运业务严格执行消防安全法规,维持了持续的需求,而持续的基础设施开发和安全合规举措则进一步巩固了亚太地区的主导市场地位。

中国消防泡沫市场

基于亚太地区的强劲贡献以及中国庞大的工业和能源基础设施,2025年中国市场价值为1.4957亿美元,约占全球收入的44.01%。需求是由广泛的石油和天然气设施驱动的,石化综合体、炼油厂以及不断发展的航空业。严格的消防安全法规以及持续的工业和基础设施发展继续支持全国范围内的稳定消费。

印度消防泡沫市场

2025年印度市场价值为5390万美元。石油和天然气基础设施的扩张、工业活动的增加以及机场开发的增加为经济增长提供了支持。炼油厂、港口和市政消防部门更严格的消防安全法规继续支持需求。

北美

2025年北美市场价值为2.44亿美元。广泛的石油和天然气业务、高度集中的机场以及完善的工业设施支撑了需求。严格的消防安全法规和日常更换要求维持了消耗。然而,由于市场成熟以及从传统氟化泡沫逐渐转向替代配方,增长仍然温和。

美国消防泡沫市场

2025年美国市场价值为2.01亿美元,约占全球收入的82.36%。广泛的石油和天然气业务、大型商业和军用机场网络以及需要经过认证的灭火系统的广泛工业和制造设施推动了需求。

欧洲

2025 年欧洲市场价值为 2.363 亿美元,预计未来几年市场将出现温和增长。该地区对氟化泡沫实行严格的环境法规,并大力执行消防安全标准。尽管面临监管压力,石油和天然气设施、工业场地、机场和市政消防服务的需求不断增长,继续支持欧洲主要经济体的消费。

德国消防泡沫市场

2025年德国市场价值为5660万美元,约占全球需求的23.94%。消费受到强大的工业制造和化学加工设施以及需要经过认证的灭火系统的大型机场网络的支持。

英国消防泡沫市场

2025年英国市场价值为4580万美元,约占全球收入的19.36%。消耗集中在需要经过认证的灭火和应急响应系统的石油和天然气设施、机场、工业设施和市政消防服务。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲市场在预测期内将出现温和增长。得益于主要经济体不断扩大的石油和天然气活动、不断发展的工业基础设施以及不断增加的机场开发,拉丁美洲的价值到 2025 年将达到 7,970 万美元。炼油厂、码头和物流中心更严格的消防安全执法进一步支持了需求。在中东和非洲,需求是由大型石油和天然气运营、石化联合体、港口和航空基础设施推动的。 2025 年中东和非洲市场价值为 1.4 亿美元。

海湾合作委员会消防泡沫市场

2025年,海湾合作委员会市场规模约为8860万美元,约占地区收入的63.27%。广泛的石油和天然气业务、石化联合企业、机场基础设施,以及整个工业设施严格的消防安全要求推动了需求。

竞争格局

主要行业参与者

高资本密集度和战略资管塑造市场竞争

该市场相对整合且配方密集,严格的认证要求、较长的审批周期和性能验证标准造成了巨大的进入壁垒。这些因素限制了新的参与,并将供应集中在一小群拥有强大配方专业知识并与受监管的最终用户建立长期关系的老牌制造商中。

Angus Fire、Dafo Fomtec AB、Stamer、National Foam 和 BIOEX 等主要参与者主要专注于优化现有产品组合和保持监管合规性,而不是追求积极的产能扩张。最近的活动强调了对无氟重新配方、认证准备和增量产品改进的战略重点,以支持长期市场定位。

主要消防泡沫公司名单简介

- 周边解决方案(我们。)

- 安格斯火灾(英国)

- Foamtech Antifire(印度)

- 达佛丰泰克公司(瑞典)

- 斯塔默(英国)

- 江苏索龙消防科技有限公司 (中国)

- 国家泡沫(美国)

- 江森自控国际有限公司(爱尔兰)

- 百奥克斯(法国)

- 克尔火(英国)

主要行业发展

- 2021 年 6 月:Perimeter Solutions 宣布将通过 EverArc Holdings 收购成为一家上市公司,为投资消防泡沫解决方案和全球灭火产品提供更强大的财务支持。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。消防泡沫市场研究报告还包含详细的竞争格局,包括市场份额和主要运营商的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.3% |

|

单元 |

价值(百万美元) 数量(千吨) |

|

分割 |

按类型、最终用途行业和地区 |

|

按类型 |

· AFFF(水成膜泡沫) · AR-AFFF(耐酒精水成膜泡沫) · 无氟泡沫 · 合成泡沫 · 其他的 |

|

经过最终用途行业 |

· 航空 · 石油和天然气 · 海事与航运 · 工业与制造业 · 市政和消防部门 · 其他的 |

|

按地区 |

· 北美(按类型、最终用途行业和国家/地区) o 美国(按最终用途行业) o 加拿大(按最终用途行业) · 欧洲(按类型、最终用途行业和国家/地区) o 德国(按最终用途行业) o 英国(按最终用途行业) o 法国(按最终用途行业) o 意大利(按最终用途行业) o 西班牙(按最终用途行业) o 欧洲其他地区(按最终用途行业) · 亚太地区(按类型、最终用途行业和国家/地区) o 中国(按最终用途行业) o 印度(按最终用途行业) o 日本(按最终用途行业) o 韩国(按最终用途行业) o 亚太地区其他地区(按最终用途行业) · 拉丁美洲(按类型、最终用途行业和国家/地区) o 巴西(按最终用途行业) o 墨西哥(按最终用途行业) o 拉丁美洲其他地区(按最终用途行业) · 中东和非洲(按类型、最终用途行业和国家/地区) o GCC(按最终用途行业) o 南非(按最终用途行业) o 中东和非洲其他地区(按最终用途行业) |

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 10.399 亿美元,预计到 2034 年将达到 18.114 亿美元。

该市场的复合年增长率为 6.3%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

按最终用途行业划分,石油和天然气领域将在 2025 年引领市场。

2025 年,亚太地区占据最高市场份额。

强制性消防安全法规和合规要求可促进市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180