软纸包装市场规模、份额和行业分析,按类型(牛皮纸、羊皮纸、防油纸和格拉辛纸)、按产品类型(包装纸、袋子、信封、小袋、香袋等)、按最终用途行业(食品、个人护理和化妆品、药品、消费品等)以及区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

主要市场见解

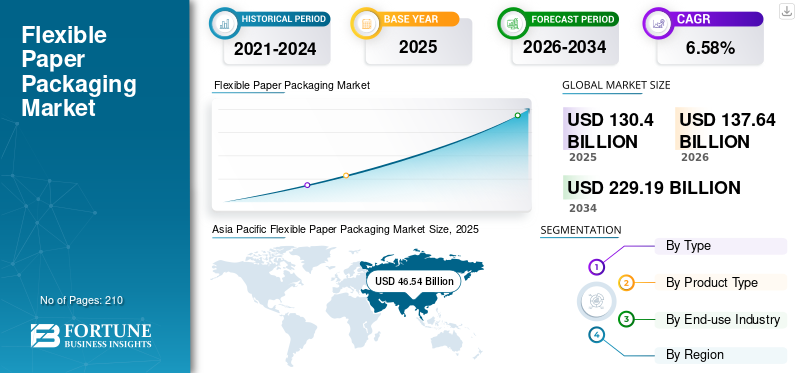

2025年全球软纸包装市场规模为1304亿美元,预计将从2026年的1376.4亿美元增长到2034年的2291.9亿美元,预测期内复合年增长率为6.58%。亚太地区在软纸包装市场占据主导地位,2025年市场份额为35.69%。此外,美国软纸包装市场预计将扩大,到2032年将达到495.1亿美元。人们对轻质、可回收和可生物降解的包装材料的日益青睐正在推动市场增长。

软纸包装是指包装行业的一个部分,专注于生产、销售和使用 包装主要由纸质材料制成的解决方案,在形式和功能上提供灵活性。这些包装解决方案通常是塑料包装的轻质、经济高效且环保的替代品。它们用于包装或容纳食品和饮料、药品、化妆品和消费品等行业的各种包装类型产品,推动市场增长。

国际纸业和蒙迪集团是领先制造商,占据全球软纸包装市场最大份额。

下载免费样品 了解更多关于本报告的信息。

软纸包装市场要点

- 2025年市场规模:1304亿美元

- 2026年市场规模:1376.4亿美元

- 2034 年预测市场规模:2291.9 亿美元

- 复合年增长率:2026-2034 年 6.58%

- 亚太地区在软纸包装市场占据主导地位,2025年市场份额为35.69%。

- 到 2026 年,箱包细分市场将占据 32.50% 的市场份额。

- 到2026年,食品领域将占据43.72%的市场份额。

亚太地区

亚太地区以 2025 年 465.4 亿美元的估值主导市场,预计 2026 年将达到 495.6 亿美元。

北美

2025年北美市场规模为366.6亿美元,预计2026年将达到387亿美元。

欧洲

2025年欧洲市场规模为264.4亿美元,预计2026年将达到277.4亿美元。

我们。

预计到2026年美国市场将达到337.3亿美元。

日本

预计到 2026 年,日本市场将达到 88.1 亿美元。

阅读更多

市场动态

市场驱动因素

电子商务和食品配送服务的增长促进了市场增长

电子商务和食品配送服务的快速扩张增加了对轻质、经济高效的包装解决方案的需求。软纸包装以其耐用性、多功能性和轻质特性而闻名,非常适合这些要求。此外,随着 COVID-19 后送货上门和网上购物的增加,企业越来越多地采用此类包装来确保产品安全、增强品牌机会并推动全球软纸包装市场的增长。

例如,根据欧洲造纸工业联合会发表的一项研究,2022 年纸张总产量达到 8480 万吨,几乎所有纸和纸板等级均出现下降,但家用和卫生级纸除外。

消费者对环保包装的偏好不断提高推动市场扩张

随着环保意识的增强,消费者需要可持续且环保的包装解决方案。软包装可生物降解和可回收,符合这些偏好,使其成为塑料包装的流行替代品。减少碳足迹、禁止一次性塑料以及企业可持续发展目标的推动进一步加速了食品和饮料、个人护理和制药等各个行业对柔性纸解决方案的需求。

市场限制

有限的屏障性能和回收挑战阻碍了市场发展

与一次性包装选项相比,RTP 解决方案(例如可重复使用的板条箱、托盘和容器)需要更高的前期投资。成本包括购买耐用材料、跟踪技术以及产品生命周期内的维护。对于许多公司,特别是中小型企业 (SME) 来说,采用 RTP 所需的初始资本可能是一个障碍。较长的投资回报期可能会阻碍一些企业从传统包装转向可重复使用的系统。

虽然纸张是可回收的,但如果软包装与塑料或其他功能材料(例如层压层和涂层)结合使用,回收可能会很复杂。缺乏有效回收这些混合材料的广泛基础设施阻碍了更广泛的使用。

市场机会

电子商务的发展和食品饮料行业需求的增长将为市场带来新的机遇

疫情进一步推动了电子商务的繁荣,导致对软包装的需求激增。纸包装为运输产品提供保护性缓冲和环保解决方案。与硬质包装相比,这种包装解决方案降低了运输成本,在电子商务中提供了显着的优势。

由于消费者要求便利性和良好的保质期且对环境影响最小,因此零食、咖啡和新鲜农产品等食品中越来越偏爱这种包装。单份份量和份量控制包装的兴起,尤其是在注重健康的领域,因此提供了潜在的增长机会。

市场挑战

供应链和原材料供应影响市场增长

对可持续来源的纸制品的需求有所增加,但高质量、FSC 认证或再生纸材料的供应可能有限。因此,它影响生产一致性和价格稳定性。纸质包装还需要大量原材料(树木),引发人们对森林砍伐和长期可持续性的担忧。

下载免费样品 了解更多关于本报告的信息。

柔性纸包装市场趋势

包装领域向轻量化包装和循环经济举措转变成为主要趋势

越来越多的公司选择更轻的包装解决方案,以降低运输成本并改善物流。它有助于减轻包装产品的整体重量,同时又不影响产品保护。这一趋势在零售和电子商务领域尤为明显。品牌正在采用循环经济原则,重点是最大限度地减少包装用途的废物和污染物材料、重复利用材料以及创建闭环系统。许多公司正在投资可回收或可重复使用的软包装来实现这些目标。此外,一些公司正在探索可堆肥或由回收材料制成的基于纤维的包装解决方案。

COVID-19 的影响

由于环境问题日益严重,COVID-19 大流行加速了向环保包装的转变。随着消费者和企业越来越多地转向可持续选择,用纸材料制成的软包装受到关注,特别是在食品、药品和电子商务等行业,这些行业在 COVID-19 期间经历了需求激增。

细分分析

按类型

牛皮纸的可定制性和保持墨水良好的能力使其成为市场的主导部分

根据类型,市场分为牛皮纸、羊皮纸、防油纸和玻璃纸。

牛皮纸是主导材料领域,预计在预测期内将出现显着增长。牛皮纸以其卓越的强度和耐用性而闻名,使其成为需要坚固保护的包装产品的理想选择。牛皮纸中的强纤维来自牛皮纸工艺,该工艺涉及对木浆进行化学处理。这使得材料高度耐用,能够承受重物和粗暴搬运,特别是在工业和电子商务包装中。

羊皮纸是第二大材料领域。羊皮纸因其耐高温能力而广泛用于食品包装,特别是烘焙和烹饪用途。它通常经过有机硅涂层处理,具有不粘和防潮特性,非常适合直接接触食品。

按产品类型

多功能性和广泛的应用使袋子和麻袋成为市场的主导部分

根据产品类型,市场分为包装袋、袋子、信封、小袋、香袋等。

到 2026 年,袋子和麻袋细分市场将占 32.50% 的市场份额。袋子和麻袋是主导产品类型,预计在预计几年内将出现指数级增长。袋子和麻袋用途广泛,广泛应用于食品和饮料、零售、农业和个人护理等行业。它们在包装产品中尤其普遍,例如杂货、烘焙食品、谷物、种子、水泥和化学品。

包装纸是第二主导的产品类型细分市场。包装虽然广泛用于保护和包装,但与袋子和麻袋相比,其应用范围稍窄,主要用于包装较小的物品和易腐烂的物品,并为食品和其他商品提供保护屏障。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

对方便食品的高需求使其成为市场的主导部分

根据最终用途行业,市场分为食品、个人护理和化妆品、药品、消费品等。

到 2026 年,食品细分市场将占据 43.72% 的市场份额。食品是领先的最终用途细分市场。消费者行为向包装食品即食食品带动了对软包装的需求。该包装重量轻、易于操作,并且可设计用于多种用途(例如可重新密封的袋子),使其成为零食、烘焙食品、干食品等的理想选择。

个人护理和化妆品是第二大最终用途领域。就像食品行业一样,可持续发展是个人护理和化妆品品牌的主要关注点。消费者越来越关注塑料垃圾,领先品牌正在采用环保替代品,例如用于个人护理产品的纸质软包装。

柔性纸包装市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific Flexible Paper Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区 经济快速增长导致包装需求增加

亚太地区以 2025 年 465.4 亿美元的估值主导市场,预计 2026 年将达到 495.6 亿美元。在快速城市化、可支配收入增加以及消费者对可持续发展偏好不断变化的推动下,亚太地区是软纸包装最大且增长最快的市场。中国、印度、日本和韩国是该地区的主要市场。

据印度造纸贸易商协会联合会(FPTA)统计,过去二十年,全球新增造纸机投资近60%流向亚太地区。亚洲纸浆和纸张生产商已采用各种类型的现代纤维、纸张和纸板制造技术,从入门级解决方案到最先进的高速机器和高质量生产线。日本市场预计到2026年将达到88.1亿美元,中国市场预计到2026年将达到175.2亿美元,印度市场预计到2026年将达到122.4亿美元。

北美

日益增长的环境问题和消费者对环保包装解决方案的需求将推动北美市场的增长

2025年北美市场规模为366.6亿美元,占全球行业的28.12%,预计2026年将达到387亿美元。北美占据了相当大的市场份额,主要由食品和饮料行业推动。由于对可持续、可回收包装解决方案的需求不断增长,特别是在即食食品和方便食品领域,该公司一直在采用柔性纸包装。

美国是最大和最重要的市场之一。美国市场的增长是由于消费者对可持续发展和环境影响的认识不断提高所推动的塑料包装。例如,根据软包装协会的数据,软包装的最大市场是食品(零售和机构),约占出货量的 52%。预计到2026年美国市场将达到337.3亿美元。

欧洲

由于旨在减少塑料废物的严格环境法规和政策,欧洲占有很大份额

2025年,欧洲市场规模为264.4亿美元,占全球市场份额的20.28%,预计到2026年将达到277.4亿美元。由于严格的环境法规和旨在减少塑料废物的政策,欧洲在全球市场中占有重要份额。德国、法国和英国等国家负责采用可持续包装解决方案。欧盟的一次性塑料指令限制了某些塑料制品的使用,推动了对纸质替代品的需求。

欧洲议会的目标是到 2050 年采用循环经济体系,其中包括一系列新方法,企业必须遵守新的包装减少目标,因此到 2040 年,包装减少量应低于 15%。与此同时,某些类型的包装将逐渐消失,例如用于新鲜水果的塑料或轻质塑料购物袋。到2026年,英国市场预计将达到43.4亿美元,而德国市场预计到2026年将达到62.1亿美元。

拉美

拉丁美洲的环境意识不断增强,政府采取了减少塑料垃圾的举措

2025年,拉丁美洲市场价值为133.7亿美元,占全球收入的10.25%,预计到2026年将达到139.7亿美元。在环保意识不断增强和政府减少塑料废物举措的推动下,拉丁美洲市场正在兴起。巴西、墨西哥和阿根廷等国家对可持续包装解决方案的需求不断增长。食品工业,特别是加工食品和饮料,是该地区最大的最终用途领域,推动了对软包装纸的需求。

哥伦比亚于2021年6月实施了可持续一次性塑料管理国家计划,设定了到2030年使所有一次性塑料可重复使用、可回收或可堆肥的目标,该国在2022年采取了进一步措施。新法律禁止使用塑料袋和吸管等14种特定类型的塑料制品,以及用于零售新鲜水果和蔬菜的包装容器。

中东和非洲

旨在减少废物和提高回收率的政府政策推动中东和非洲市场的增长

2025年,中东和非洲占全球市场的5.67%,估值为73.9亿美元,预计2026年将达到76.7亿美元。随着该地区国家注重可持续发展举措和减少塑料使用,中东和非洲市场逐渐受到关注。南非、阿联酋和沙特阿拉伯是该地区的主要市场。

例如,根据南非造纸制造商协会的数据,每年约有 28 万吨可回收纸板作为二次包装离开南非。

竞争格局

主要行业参与者

主要市场参与者正在提供创新的包装解决方案以提升其市场地位

全球市场高度分散且竞争激烈。一些重要的参与者通过在包装行业提供创新的包装解决方案来主导市场。这些主要市场参与者不断致力于通过创新现有的广泛产品来扩大跨地区的客户群。市场报告还强调了制造商的主要发展。

该行业的主要参与者包括国际纸业、Mondi Group、NIPPON PAPER INDUSTRIES CO., LTD、Amcor Limited、Smurfit Kappa、PBFY Soft Packaging 等。市场上运营的许多其他公司都专注于市场场景并提供先进的包装解决方案。

主要软纸包装公司名单简介:

- 国际纸业(我们。)

- 蒙迪集团(英国。)

- 日本制纸工业株式会社(日本)

- Amcor 有限公司(瑞士)

- 斯默菲特·卡帕(爱尔兰)

- PBFY软包装(美国)

- 诺沃莱克斯(美国)

- 泰德包装有限公司 (中国)

- 东北信封公司(美国)

- DS 史密斯(英国)

- ProAmpac(美国)

- 温帕克有限公司(加拿大)

- 德莎(德国)

- 安徽永邦纸塑制品有限公司 (中国)

- 印度制袋制造商(印度)

主要行业发展:

- 2024 年 9 月,Novolex 宣布已收购 American Twisting 的资产。 American Twisting 是一家值得信赖的制造商,生产用于生产纸袋的扭曲纸手柄。

- 2024 年 8 月,德莎推出新型可回收纸质运输固定胶带 (tesa® 64295),扩大了其产品组合。借助全新 tesa® 64295,德莎提供了一种更可持续、更高效的解决方案,用于在运输过程中保护家用电器和办公设备,满足对更可持续包装解决方案不断增长的需求。

- 2024 年 7 月,DS Smith 在葡萄牙的包装设施上投资了超过 5291 万美元,以满足对可持续纤维包装解决方案不断增长的需求。

- 2024 年 6 月,ProAmpac 宣布推出其正在申请专利的 ProActive Recyclable® FiberCool 路边可回收隔热袋。 FiberCool 超越了标准的自开袋 (SOS),为食品和杂货配送市场提供了路边可回收的便利性和保温解决方案。

- 2024 年 2 月,Mondi 扩大了其纸质 EcoWicketBags 创新系列的生产。它是为了满足家庭和个人护理 (HPC) 行业对可持续包装日益增长的需求,特别是尿布和女性卫生用品等产品。

投资分析和机会

2023 年 12 月,全球另类投资公司 Investcorp 牵头对纸质包装解决方案 Canpac Trends 投资 34 亿卢比(约合 4100 万美元)。该公司表示,“拟议的交易”还将为 Canpac 的早期投资者 JM Financial India Fund II 提供部分退出。后者于2021年投资了Canpac。JM Financial担任Canpac及其出售股东的独家财务顾问。

报告范围

市场研究报告提供了详细的市场分析。市场概况还重点关注关键方面,例如顶级关键参与者、中小型市场参与者、竞争格局、产品/服务类型、细分市场、波特五力分析和产品的领先细分市场。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场情报和增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.58% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按产品类型

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

据Fortune Business Insights预测,2025年全球软纸包装市场规模为1304.0亿美元,预计将从2026年的1376.4亿美元增长到2034年的2291.9亿美元,预测期内复合年增长率为6.58%。

预计该市场在预测期内的复合年增长率为 6.58%。

该市场的推动因素包括消费者对可持续、可生物降解包装的需求不断增长、电子商务和食品配送服务的快速增长以及限制塑料使用的政府法规。各行业正在转向环保包装,以满足监管和消费者的期望。

牛皮纸因其卓越的耐用性、强度和可定制性而在市场上占据主导地位。它广泛用于工业和零售包装应用,因为它能很好地容纳墨水并能承受运输过程中的粗暴搬运。

受中国、印度和东南亚强劲需求、快速城市化以及造纸基础设施投资的推动,亚太地区到 2023 年将以 35.06% 的份额引领市场。

主要参与者包括 International Paper、Mondi Group、Amcor、Smurfit Kappa、ProAmpac 和 DS Smith。这些公司专注于创新、可回收产品开发和战略投资,以扩大市场份额。

主要趋势包括转向轻质包装、循环经济实践、可回收和可堆肥材料以及可定制设计以提高货架吸引力和品牌形象,尤其是在食品、化妆品和电子商务领域。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。