功能安全市场规模、份额和行业分析,按设备(安全开关、安全传感器)、按系统(紧急关闭系统、分布式控制系统)、按行业(石油和天然气、发电)和区域预测,2026-2034 年

功能安全市场概述

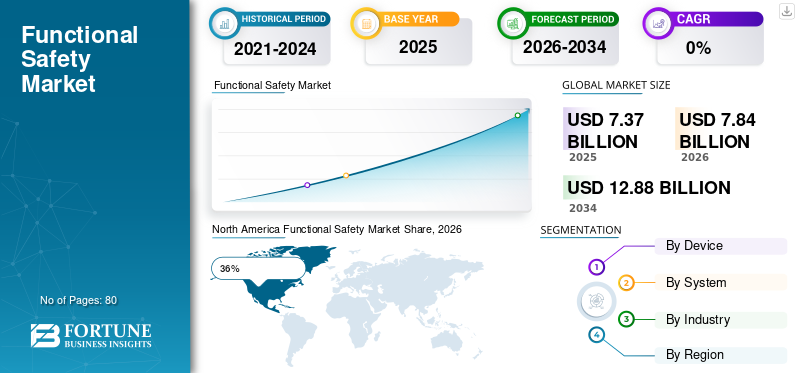

2025年全球功能安全市场规模为73.7亿美元。预计该市场将从2026年的78.4亿美元增长到2026年的78.4亿美元。12.88到 2034 年,将达到 10 亿美元,预测期内复合年增长率为 6.4%。

由于越来越多的实施,功能安全市场正在稳步扩大工业自动化系统、严格的工作场所安全法规以及关键行业智能制造技术的不断部署。功能安全系统广泛应用于石油和天然气、发电、化工、制药、采矿和汽车制造领域,以最大限度地降低运营风险并防止危险故障。工业设施正在集成可编程安全控制器、紧急关闭系统、安全传感器和先进的监控技术,以提高运行可靠性和劳动力保护。功能安全市场分析表明,企业对基于合规性的自动化基础设施与预测诊断和实时监控相集成的需求强劲。工业 4.0 和互联工业系统的日益普及继续加强全球功能安全市场的增长。

由于广泛的工业自动化部署和严格的职业安全标准,美国功能安全市场仍然是技术最先进的区域市场之一。美国超过 73% 的大型制造和能源设施利用集成功能安全系统来实现运行保护和过程可靠性。石油和天然气公司越来越多地实施紧急关闭系统和安全仪表系统,以最大限度地减少运营中断。智能制造举措和数字工业基础设施投资的增加正在加速对先进安全传感器和智能安全控制器的需求。功能安全市场研究报告的调查结果表明,企业对制造、化学加工和发电行业的网络安全集成安全系统、工业分析和实时危险监控解决方案的投资不断增长。

下载免费样品 了解更多关于本报告的信息。

要点

市场规模和增长

- 2025年全球市场规模:73.7亿美元

- 2034年全球市场规模:128.8亿美元

- 复合年增长率(2025-2034):6.4%

市场份额——区域

- 北美:36%

- 欧洲:31%

- 亚太地区:25%

- 世界其他地区:8%

国家级股票

- 德国:占欧洲市场的 34%

- 英国:占欧洲市场的 21%

- 日本:占亚太市场的 27%

- 中国:占亚太市场的18%

功能安全市场最新趋势

功能安全市场趋势凸显了越来越多地采用与工业自动化和数字监控平台集成的智能安全技术。制造工厂正在部署智能安全控制器和人工智能监控系统,以改善预测性维护并减少运营停机时间。大约 67% 的工业企业正在将功能安全解决方案与工业物联网基础设施集成,以改进实时危险检测和自动化流程管理。边缘计算和基于云的诊断对于监控大型生产环境中的安全关键工业资产变得越来越重要。

影响功能安全市场前景的另一个主要趋势是安全认证机器人和自主工业系统的扩展。汽车制造商和电子设备正在集成配备安全传感器和紧急停止技术的协作机器人,以提高工人的安全和运营效率。功能安全行业分析还表明,对能够支持高风险工业运营的 SIL 认证系统的需求不断增长。能源和公用事业部门正在实施智能安全监控系统,以提高基础设施可靠性并最大限度地减少设备故障。支持云的预测诊断、数字孪生和人工智能驱动的故障检测正在改变工业安全运营。功能安全市场预测进一步反映了企业对网络安全集成安全架构的强烈关注,该架构旨在保护互联工业系统免受运营中断和网络漏洞的影响。

下载免费样品 了解更多关于本报告的信息。

功能安全市场动态

司机

不断提高的工业自动化和严格的安全合规要求

工业部门正在快速部署自动化系统和互联操作技术,显着增加了对先进功能安全基础设施的需求。超过71%的大型工业设施已实施自动化生产系统,需要集成的安全监控和应急响应机制。由于危险的操作环境和严格的监管标准,石油和天然气、化学加工、发电和汽车行业特别关注安全合规性。功能安全市场的增长受到安全仪表系统、紧急关闭系统和智能过程监控解决方案不断部署的有力支持。企业正在投资预测安全分析和自动故障检测技术,以减少工作场所事故并提高运营连续性。工业 4.0 的采用和互联制造生态系统的不断部署不断加速全球工业部门的功能安全市场机遇。

克制

安全系统安装维护复杂度高

功能安全市场面临着与先进工业安全基础设施的安装、配置和维护相关的复杂性的限制。功能安全系统需要广泛的合规性测试、操作认证和熟练的工程支持,从而增加了工业企业的部署成本。大约 48% 的中型工业组织报告了与功能安全技术与传统自动化系统集成相关的运营挑战。经过安全认证的设备和专门的软件基础设施通常涉及漫长的实施周期和大量的劳动力培训要求。使用过时基础设施运营的工业部门在升级到现代安全生态系统时面临兼容性问题。功能安全市场分析还表明,由于系统验证成本高昂、技术专业知识有限以及与安全关键型工业运营相关的持续维护支出,小型企业往往会推迟采用。

机会

智能工厂和互联工业生态系统的扩张

智能制造和智能工业基础设施的扩张为功能安全市场带来了强劲的增长机会。超过 64% 的新建制造工厂正在将自动化安全系统与互联生产基础设施相集成。智能工厂需要对机器人系统、自动输送机、可编程逻辑控制器和连接的操作设备进行持续监控,以最大限度地减少工作场所危险和操作中断。功能安全市场洞察表明,越来越多地采用人工智能驱动的安全分析,能够预测设备故障并实时识别异常操作行为。对工业物联网和边缘自动化的投资不断增加,为经过安全认证的传感器、控制器和停机系统创造了大量机会。节能的工业运营和注重可持续发展的制造计划也推动了企业对与预测运营智能相结合的先进安全监控解决方案的需求。

挑战

缺乏熟练的劳动力和整合专业知识

影响功能安全市场前景的主要挑战之一是缺乏能够管理安全关键工业系统的高技能专业人员。功能安全部署需要工业自动化、网络安全、合规工程和运营风险评估方面的专业知识。大约 52% 的工业企业表示,在招聘经过安全认证的自动化技术和符合 SIL 的基础设施管理培训的工程师方面存在困难。现代安全系统与传统工业设备的集成进一步增加了制造和能源领域的技术复杂性。人工智能驱动的自动化和互联工业系统的快速技术进步也创造了持续的劳动力培训需求。功能安全市场研究报告的调查结果表明,企业越来越多地投资于托管工业安全服务和第三方合规咨询,以解决运营知识差距和实施挑战。

功能安全市场细分

按设备

安全开关因其广泛应用于工业机械保护、紧急停止系统和危险设备隔离应用而占据功能安全市场约 56% 的份额。制造工厂、汽车装配线和发电设施严重依赖安全开关来防止设备意外启动并保护操作人员。超过 69% 的工业机器人系统采用与自动化过程控制基础设施集成的安全认证开关技术。功能安全市场趋势表明,对能够支持高速工业自动化环境的紧凑型智能安全开关的需求不断增长。

由于智能监控系统和自动化工业操作的不断部署,安全传感器占功能安全市场规模的近 44%。这些传感器广泛用于工业设施中的运动检测、机器防护、温度监测、压力传感和危险环境检测。大约 63% 的智能制造环境利用人工智能集成的安全传感器网络进行预测性运营监控和劳动力保护。功能安全行业报告的调查结果表明,汽车和电子制造领域越来越多地采用激光扫描仪、基于视觉的传感器和非接触式监控技术。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按系统

紧急关闭系统占据了功能安全市场近 58% 的份额,因为它们在预防工业事故和最大限度地减少危险环境中的运营中断方面发挥着关键作用。石油和天然气炼油厂、海上钻井设施、化学加工厂和发电站严重依赖紧急关闭系统,以在异常情况下自动隔离危险操作。超过 74% 的高风险工业设施采用与可编程安全控制器和智能监控系统集成的自动紧急关闭基础设施。

由于集中式工业自动化和过程管理基础设施的部署不断增加,分布式控制系统在功能安全市场中占据约 42% 的市场份额。制造和能源设施越来越多地将分布式控制系统与功能安全架构相集成,以提高运营连续性和危险检测能力。大约 61% 的工业企业使用分布式控制系统与智能分析相结合来实现流程优化和自动化安全监控。由于对支持云的工业控制基础设施和实时操作可见性的需求不断增加,功能安全市场的机会正在扩大。

按行业分类

由于高运营风险水平和严格的工业安全法规,石油和天然气行业约占功能安全市场规模的 37%。炼油厂、海上钻井平台、液化天然气设施和管道基础设施需要先进的安全系统,以最大限度地减少危险并确保持续运营。全球超过 76% 的石油和天然气设施采用与预测监控基础设施集成的安全仪表系统和紧急关闭技术。功能安全市场分析表明,智能气体检测系统、自动灭火技术的采用率不断上升。

发电应用占功能安全市场的近29%,增长得益于自动化监控系统和智能操作保护技术的部署增加。火力发电厂、核设施、可再生能源基础设施和电网管理系统需要先进的安全控制,以防止运行故障并确保能源可靠性。大约 68% 的现代发电设施采用集成了预测诊断和自动关闭功能的分布式安全监控系统。功能安全市场洞察表明智能涡轮机监控、电网保护方面的投资不断增长。

功能安全市场区域展望

北美

North America Functional Safety Market Share, 2026 (%)

获取本市场区域分析的更多信息, 下载免费样品

由于工业自动化的广泛采用和危险行业严格的工作场所安全法规,北美占据了全球功能安全市场近 36% 的份额。该地区在石油和天然气、化学品、制药、汽车制造和发电领域拥有强大的部署。工业设施越来越多地采用安全仪表系统、紧急关闭技术和智能危险监控基础设施,以提高运营连续性和劳动力保护。北美功能安全市场趋势表明,对人工智能预测安全分析和云连接工业监控系统的需求不断增长。制造公司正在将经过安全认证的机器人和自动关闭基础设施集成到智能工厂环境中。能源公司正在部署先进的管道监控和实时运行保护技术。由于互联的操作技术,工业安全架构中的网络安全集成变得越来越重要。企业还投资边缘工业监控系统,以实现流程优化和危险预防。

欧洲

由于先进的工业工程能力和工业 4.0 技术的广泛实施,欧洲约占全球功能安全市场规模的 31%。德国、法国、意大利和北欧国家凭借强大的制造基础设施和工业数字化举措,成为区域市场扩张的主要贡献者。汽车、化学加工和可再生能源行业是安全认证自动化技术和智能监控系统的主要采用者。功能安全市场分析表明,对预测维护系统、分布式控制基础设施和人工智能驱动的操作安全技术的投资不断增加。欧洲企业正在迅速将紧急关闭系统和工业安全分析集成到互联制造生态系统中。可再生能源现代化项目也支持了对先进工业保护技术的需求。基于云的运营监控平台在大型工业设施中变得越来越普遍。

德国功能安全市场

德国凭借先进的制造生态系统和强大的智能工厂部署,贡献了欧洲功能安全市场近34%的份额。汽车制造商和工业工程公司正在实施智能机器人安全系统和自动化过程监控技术,以提高运营效率和劳动力安全。工业设施正在将互联安全控制器和紧急关闭系统集成到高度自动化的生产环境中。功能安全市场机会正在扩大,因为企业正在大力投资预测性维护技术、数字孪生系统和人工智能驱动的工业分析平台。智能工厂的部署继续加速汽车和重型工程领域对安全认证自动化技术的需求。德国对操作精度和工业可靠性的关注支持了智能危险管理系统的大力实施。工业企业还部署云连接的安全监控基础设施和边缘支持的运营分析。

英国功能安全市场

由于对工业自动化和能源基础设施现代化的投资不断增加,英国约占欧洲功能安全市场的21%。石油和天然气公司、制药制造商和工业加工设施正在实施先进的安全系统,以提高合规管理和运营可靠性。功能安全市场预测表明,对人工智能驱动的过程监控系统和支持网络安全的工业保护技术的需求不断增长。智能制造计划正在加速在生产设施中部署经过安全认证的机器人和智能操作监控基础设施。可再生能源扩建项目也增加了对分布式安全控制系统和自动危险检测技术的需求。企业正在采用云连接的工业安全平台来提高运营可视性和远程监控效率。英国功能安全市场的趋势反映出企业越来越关注数字工业转型和互联过程安全管理。

亚太

亚太地区占据全球功能安全市场约 25% 的增长得益于快速工业化、智能制造扩张以及互联自动化基础设施部署的增加。中国、日本、韩国和印度正在工业机器人、智能监控系统和自动化危险管理技术方面进行大量投资。汽车、电子、化工和发电行业是区域市场需求的主要贡献者。功能安全市场研究报告的调查结果表明,越来越多的企业在大型工业环境中采用紧急关闭系统和分布式控制基础设施。各国政府正在支持工业数字化和智能工厂发展计划,以提高制造生产力和运营可靠性。支持人工智能的预测维护系统和云连接的监控平台在工业运营中变得越来越普遍。该地区的工业物联网部署和基于边缘的运营分析也出现了强劲增长。由于亚太经济体工业自动化投资不断扩大以及对工作场所安全的监管日益重视,功能安全市场前景仍然非常乐观。

日本功能安全市场

由于强大的工业机器人部署和先进的制造自动化能力,日本贡献了亚太功能安全市场约 27% 的份额。汽车和电子行业正在将智能安全认证机器人和互联过程监控系统集成到生产环境中。功能安全市场分析表明,企业对预测性维护系统和人工智能工业监控基础设施的投资不断增长。智能工厂部署和精密制造要求继续推动工业领域采用经过安全认证的自动化系统。日本企业越来越多地实施与互联安全架构集成的基于云的运营分析。工业机器人制造商正在开发配备自适应危险检测技术的智能协作机器人系统。能源基础设施现代化项目正在支持对分布式安全控制系统和运行监控技术的额外需求。日本的功能安全市场趋势表明,与互联制造和智能工业自动化部署相关的未来机遇巨大。

中国功能安全市场

由于快速的工业扩张和政府支持的智能制造举措,中国占亚太功能安全市场规模的近18%。汽车、电子、重型工程和化工领域的工业设施越来越多地部署经过安全认证的自动化基础设施和智能监控技术。功能安全市场洞察表明企业对人工智能集成运营监控和预测维护基础设施的强劲需求。智能工厂投资和工业机器人部署继续加速紧急关闭系统和分布式安全控制的采用。中国大规模的工业数字化战略对云连接的安全监控平台和边缘工业分析解决方案产生了巨大的需求。制造公司正在通过先进的自动化技术优先考虑劳动力安全和运营可靠性。可再生能源和电力基础设施的扩张也有助于增加工业安全系统的部署。由于中国工业现代化和互联自动化的持续增长,功能安全市场预测仍然非常乐观。

世界其他地区

由于拉丁美洲、中东和非洲对工业现代化和关键基础设施开发的投资不断增加,世界其他地区约占全球功能安全市场份额的 8%。中东石油和天然气行业是紧急关闭系统、智能气体检测技术和自动化危险管理基础设施的主要采用者。由于对采矿、制造和可再生能源基础设施的投资不断增加,功能安全市场的机会正在扩大。拉丁美洲工业企业正在实施预测性维护系统和自动化运营监控技术,以提高效率并最大限度地减少工作场所事故。非洲采矿业正在部署智能安全传感器和自动化过程监控基础设施,以保护劳动力。云连接的工业分析和分布式控制系统在新兴工业经济体中变得越来越普遍。由于持续的工业扩张和互联操作安全技术的不断采用,世界其他地区的功能安全市场前景仍然乐观。

顶级功能安全公司名单

- ABB有限公司

- 德凯集团

- 艾默生电气公司

- 恩德斯豪斯管理公司

- 通用电气公司

- HIMA 保罗希尔德布兰特有限公司

- 霍尼韦尔国际公司

- 欧姆龙公司

- 罗克韦尔自动化公司

- 施耐德电气公司

- 西门子公司

- 横河电机株式会社

- 模型方面

- 上升实验室

市场份额最高的两家公司

- 西门子股份公司 – 16%

- 霍尼韦尔国际公司 – 14%

投资分析与机会

由于工业自动化投资的增加、老化工业基础设施的现代化以及危险操作环境中合规性要求的不断提高,功能安全市场的机会正在扩大。工业企业正在优先投资能够降低运营风险并最大限度减少停机时间的智能安全系统。过去两年,超过 61% 的制造和能源公司增加了安全认证自动化基础设施的支出。智能工厂部署和互联工业生态系统对人工智能集成安全监控和预测运营分析产生了强烈需求。

石油和天然气公司正在大力投资自动紧急关闭系统和智能危险检测技术,以提高过程可靠性和环境保护。可再生能源的扩张和火力发电厂的现代化正在为安全认证的控制基础设施创造更多的投资机会。功能安全市场预测表明,对网络安全集成工业安全系统的长期需求强劲,该系统旨在保护互联运营技术免受网络威胁和运营故障的影响。风险资本对工业人工智能分析、数字孪生技术和支持自动化工业安全管理的基于云的预测维护解决方案的投资也在增加。

新产品开发

功能安全市场的新产品开发主要集中在人工智能驱动的监控系统、智能安全控制器、预测诊断和云连接工业保护技术上。公司正在推出下一代经过安全认证的可编程逻辑控制器,能够支持跨工业环境的实时操作分析和自动故障检测。目前,新推出的工业安全产品中约有 64% 包含边缘计算和工业物联网集成功能。

制造商还在开发用于智能制造应用的先进激光扫描仪、非接触式安全传感器和人工智能驱动的机器视觉系统。功能安全市场趋势表明,对网络安全集成安全架构的需求不断增长,该架构旨在保护工业运营技术免受未经授权的访问和网络中断。工业机器人公司正在推出配备智能运动检测和自适应危险管理功能的协作机器人安全系统。基于云的预测性维护解决方案和数字孪生监控平台也在制造和能源领域获得了巨大的关注。功能安全市场洞察进一步表明,支持互联工业生态系统的无线工业安全基础设施和远程操作监控技术的创新不断增加。

近期五项进展(2023-2025)

- 2023 年,西门子股份公司通过先进的人工智能集成监控系统扩展了其工业安全自动化产品组合。

- 2023 年,霍尼韦尔国际公司为流程工业推出了增强型网络安全工业安全基础设施解决方案。

- 2024 年,罗克韦尔自动化公司推出了与安全认证自动化系统集成的升级预测维护技术。

- 2024 年,ABB Ltd. 扩展了支持互联制造环境的智能工厂安全监控解决方案。

- 2025年,横河电机公司推出了具有实时操作危险分析功能的下一代分布式控制系统。

报告功能安全市场覆盖范围

功能安全市场报告对全球各行业的工业安全技术、自动化基础设施、企业采用模式和操作风险管理策略进行了详细分析。该报告按类型、系统、行业和区域部署趋势评估了功能安全市场细分。它包括对制造、石油和天然气、化工、制药、汽车和发电行业使用的安全开关、安全传感器、紧急关闭系统、分布式控制系统和安全认证的自动化技术的全面分析。

定制请求 获取广泛的市场洞察。

该报告进一步探讨了影响企业工业运营保护系统投资的市场驱动因素、限制因素、机遇和挑战。功能安全市场研究报告涵盖工业 4.0 采用分析、人工智能支持的工业分析、网络安全集成安全架构和云连接监控技术。区域评估涵盖北美、欧洲、亚太地区和世界其他地区市场,并对主要工业经济体提供国家层面的见解。竞争格局评估包括公司战略、产品创新活动、行业合作伙伴关系和运营扩张计划。

- 2021-2034

- 2025

- 2021-2024

- 80

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。